ソフトバンクグループ株が気になる一方で、「危ない」「下がる」と言われる理由が気になっている人は多いのではないでしょうか。

AI関連で期待されやすい銘柄ですが、その一方で、財務や投資リスク、構造のわかりにくさから慎重に見られやすい面もあります。実際、会社側もNAVディスカウントの背景として、成長ストーリーの見えにくさや、投資資産・グループ構造・資金調達手法に対する投資家の「理解の難しさ」を挙げています。

この記事では、ソフトバンクグループ株が危ないと言われる背景を、感情論ではなく論点ごとに整理していきます。

ソフトバンクグループ株は危ない? 先に結論

結論からいうと、ソフトバンクグループ株は一律に危ない銘柄とは言い切れません。

ただし、普通の大型株と比べると、リスク要因が多いのも事実です。会社はNAVの持続的拡大を通じた企業価値最大化を目指している一方で、投資家にとっての理解の難しさがNAVディスカウントにつながっていると説明しています。

まず、全体像を表にするとこう整理できます。

| 見方 | 内容 |

|---|---|

| 一律に危ないとは言えない理由 | 資産価値や成長戦略を持つ銘柄だから |

| 危ないと言われる理由 | 財務、投資、構造の複雑さがあるから |

| 記事の見方 | リスクの中身を分けて考えることが大切 |

一律に危ない銘柄とは言い切れない

ソフトバンクグループ株は、単純に「危ないから避けるべき」と片づけるタイプの銘柄ではありません。

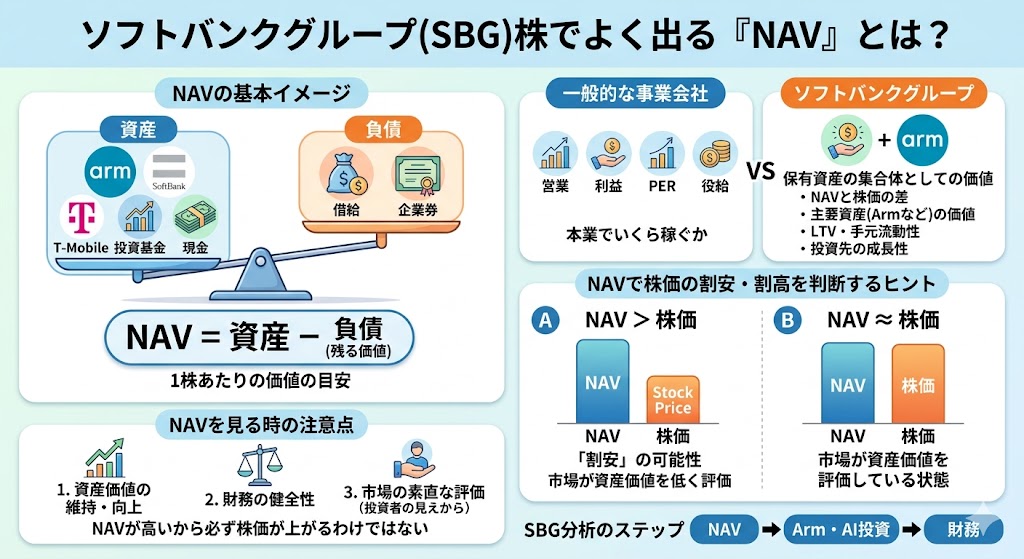

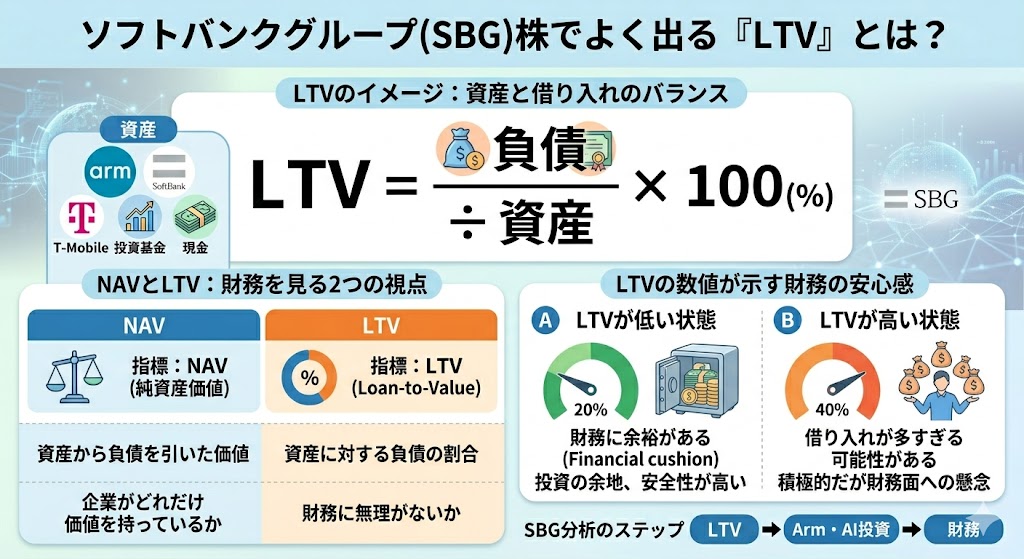

1株当たりNAV情報では、2025年12月31日時点で1株当たりNAV 5,427円、当社株価 4,400円、LTV 20.6%と開示されており、少なくとも資産価値という観点では一定の土台があります。つまり、危ないと言われる背景はあっても、「何も裏づけのない危険銘柄」とは違います。

ただし普通の大型株よりリスク要因は多い

一方で、普通の大型株よりリスク要因が多いのは確かです。

ソフトバンクグループは、一般的な事業会社というより、保有資産や投資先、資本配分、資金調達まで含めて見られやすい会社です。そのため、単純に「売上が伸びたから安心」「配当があるから安心」という見方がしにくく、株価評価も複雑になりやすいです。

会社自身も、投資資産やグループ構造、資金調達手法の理解の難しさが、ディスカウント要因の一つだとしています。

危ないと言われる背景は「財務」「投資」「複雑さ」にある

危ないと言われる背景をざっくりまとめると、主に次の3つです。

- 財務

大型投資を進めるぶん、借入や資金調達への目線が厳しくなりやすい - 投資

投資先の評価や進捗次第で見方が大きく変わる - 複雑さ

事業構造や資産の中身が一目でわかりにくい

この3点が重なることで、「面白い銘柄だが分かりにくく、リスクも大きい」という印象を持たれやすくなっています。だからこそ、危ないと言われる理由はあるものの、単純にダメな銘柄という意味ではない、と整理するのが自然です。

ソフトバンクグループ株が危ないと言われる理由1 投資持株会社型で構造が複雑

ソフトバンクグループ株が危ないと言われやすい大きな理由のひとつは、投資持株会社型で構造が複雑だからです。会社側も、投資資産やグループ構造、資金調達手法の理解の難しさがNAVディスカウント要因になっていると説明しています。つまり、「よく分からない」がそのまま株価評価の重さにつながりやすい銘柄です。

まず、全体像は次のように整理できます。

| 複雑さの要因 | どう危ないと言われやすくなるか |

|---|---|

| 事業会社のように見にくい | 何で稼いでいるかが直感的に伝わりにくい |

| 保有資産や投資先が多い | どこが強みでどこが弱みか把握しにくい |

| 資金調達手法も多様 | 財務リスクの理解が難しくなりやすい |

普通の事業会社のように見にくい

ソフトバンクグループ株がわかりにくいのは、普通の事業会社のように見にくいからです。

売上や利益、PERだけを見れば評価できる会社とは違い、ソフトバンクグループは保有株式や投資先の価値、純負債、資本配分まで含めて見たほうが実態に近づきます。実際、IRでも1株当たりNAV情報を独立ページで開示し、NAVとLTVの定義や算出方法まで説明しています。

つまり、「なんとなく危ない」と感じやすいのは、業績だけ見れば済む銘柄ではないからです。一見すると何の会社なのかつかみにくく、それが不安につながりやすいです。

保有資産・投資先・資金調達が多層的

さらに、ソフトバンクグループは保有資産・投資先・資金調達の層が厚いです。

NAV・LTVの説明では、保有株式にArm、ソフトバンク、T-Mobile、SVF1、SVF2、LatAmファンド、その他上場株式などが含まれ、負債面では純負債や各種ファイナンスを踏まえて計算されています。こうした構造は、裏を返せば「どこが強くて、どこに弱さがあるのか」を一目で把握しにくいということです。

この多層性は、次のような見え方につながります。

- 保有資産の価値が増えれば強い

- ただし、どの資産が効いているのか把握しにくい

- 資金調達の仕組みまで含めるとさらに理解が難しくなる

その結果、「魅力はあるけれど中身が複雑」という評価になりやすいです。

「よく分からない」がディスカウント要因になりやすい

投資の世界では、「よく分からない」はそのまま割引要因になりやすいです。

ソフトバンクグループもまさにその典型で、会社自身が、投資資産やグループ構造、資金調達手法に対する投資家の理解の難しさがNAVディスカウントの要因だと説明しています。つまり、企業価値がゼロだから株価が重いのではなく、構造の複雑さが評価の重さにつながっている面があります。

この点を整理すると、ソフトバンクグループ株が危ないと言われる理由の一つは、「本当に危険だから」だけではなく、複雑で読みづらいから慎重に見られやすいことにあります。

だからこそ、この銘柄を見るときは、感覚で怖がるより、NAV・LTV・投資先・資金調達の論点を一つずつ分けて見ることが大切です。

ソフトバンクグループ株が危ないと言われる理由2 NAVディスカウントが大きい

ソフトバンクグループ株が「危ない」と言われやすい理由のひとつが、NAVディスカウントの大きさです。会社はNAVを「保有株式価値-調整後純有利子負債」で算出する最適な評価指標と位置づけたうえで、この数年は時価総額がNAVを大幅に下回る状態が続いていると説明しています。

2025年3月末時点では、時価総額10.8兆円に対してNAVは25.7兆円、NAVディスカウントは58%でした。

まず、この論点は次のように整理できます。

| 見るポイント | どう危ないと言われやすくなるか |

|---|---|

| NAVディスカウントが大きい | 市場が成長ストーリーを十分に評価していないように見える |

| 成長ストーリーの見えにくさ | 将来価値を織り込みにくく、株価が重くなりやすい |

| ビジョン・ファンドの不透明感 | 投資先評価への不安が残りやすい |

会社自身もNAVディスカウント継続を認識している

ここで重要なのは、投資家が勝手に不安視しているだけではなく、会社自身もNAVディスカウントの継続を課題として認識していることです。

ソフトバンクグループは、市場評価を見るうえではNAVと時価総額の比較が妥当だとしたうえで、本来はゴーイングコンサーンとしての時価総額がNAVを上回ることが期待されるのに、現実には大幅なディスカウント状態が続いていると説明しています。

つまり、「危ない」と言われる背景には、単なるネガティブイメージだけでなく、会社の価値が市場に十分に伝わっていない現実があります。これはすぐに経営危機を意味するわけではありませんが、株価が上がりにくい、あるいは疑われやすい構造があることは確かです。

成長ストーリーがまだ市場に十分織り込まれていない

会社が挙げる要因の一つが、今後の成長ストーリーが見えにくいことです。

公式ページでは、Stargate Project、OpenAIへの追加出資、Ampere Computingの買収などの大型案件を相次いで公表したものの、まだNAVの期待値に織り込まれていないとしています。言い換えると、材料はあるのに、それが「本当に将来の価値拡大につながるのか」を市場がまだ信じ切れていない状態です。

この点は、次のように理解するとわかりやすいです。

- 大きな投資案件はある

- ただし、成果が見えるまで時間がかかる

- その間は期待より不安が先に出やすい

だからこそ、「AI関連だから強い」と単純に見られず、むしろ“期待先行ではないか”と警戒されやすいです。

ビジョン・ファンドの先行き不透明感も残る

もうひとつの要因が、ビジョン・ファンドの先行き不透明感です。

会社は、ソフトバンク・ビジョン・ファンドの投資パフォーマンスは改善傾向にある一方で、一進一退の状況が続いており、将来の見通しに対する不透明感が残っていると説明しています。これは、投資会社としてのソフトバンクグループを見るうえで、依然として市場が慎重な目線を持っていることを示します。

要するに、NAVディスカウントが大きいということは、単に「割安でおいしい」という話ではなく、市場がまだ十分に信用していない部分があるということでもあります。ここが、ソフトバンクグループ株が危ないと言われる大きな理由のひとつです。

ソフトバンクグループ株が危ないと言われる理由3 大型AI投資で財務負担が増えやすい

ソフトバンクグループ株が危ないと言われる背景として、大型AI投資が成長機会であると同時に財務負担にもなる点は外せません。

会社はOpenAIへの追加出資やAmpere買収などを進めていますが、公式のリスク開示では、こうした取り組みはAI技術の進歩、競争環境、規制、必要な承認の取得状況などの影響を受け、想定通りに進まない可能性があると明記しています。

この論点は、次のように整理できます。

| リスク論点 | 何が不安材料になりやすいか |

|---|---|

| OpenAI追加出資 | 成長期待が大きい反面、投資額も大きい |

| 資金調達環境 | 金利・格付け・市場環境で調達条件が悪化しうる |

| 保有株式活用の調達 | 株価下落時に追加担保や返済負担が生じうる |

OpenAI追加出資は成長機会でもあり負担でもある

OpenAIへの追加出資は、長期の成長ドライバーとしては魅力的ですが、同時に大きな負担でもあります。

リスク開示では、OpenAI Global, LLC に対して最大400億米ドル、そのうち外部投資家へのシンジケーション予定額100億米ドルを差し引いた実質最大300億米ドルの追加出資に合意したと記載されています。こうした案件が成功すれば大きな果実につながりうる一方、進捗や成否が想定どおりでなければ、期待が失望に変わりやすいです。

つまり、OpenAI追加出資は

- 成長ストーリーを強める材料でもある

- 失敗したときの痛みも大きい材料でもある

という、典型的なハイリスク・ハイリターン要因です。ここが、普通の大型株より「危ない」と言われやすい理由につながります。

資金調達環境が悪化するとリスクが強まりやすい

大型投資を続けるには、当然ながら資金調達が必要です。

公式のリスク開示では、金融機関からの借入や社債、アセットバック・ファイナンス、保有資産の売却など多様な調達手段を使っている一方、金利変動や信用格付けの変更によって調達環境が悪化した場合、予定した時期・規模・条件で資金調達できない可能性があるとしています。さらに、債務には各種コベナンツが付されることがあり、抵触した場合は期限の利益を喪失し、他の債務についても一括返済を求められる可能性があると明記しています。

ここは、成長期待だけを見ていると見落としやすい部分です。

ソフトバンクグループは「投資できる会社」である一方、調達できることが前提の会社でもあります。だからこそ、金利環境や信用力の悪化は、そのまま投資余力の悪化につながりやすいです。

保有株式価値下落時の追加担保や返済リスクもある

さらに注意したいのが、保有株式を活用した資金調達のリスクです。

有価証券報告書では、アーム株式などをはじめとした上場・非上場株式を活用したアセットバック・ファイナンスについて、対象となる保有株式の価値が下落した場合、追加で現金担保の差し入れが必要となる可能性や、期限前の返済義務が発生する可能性があるとしています。加えて、新たな資金調達やリファイナンスに支障が生じる可能性にも言及しています。

これはかなり重要です。

保有資産が大きいことは強みに見えますが、その資産を調達にも使っている以上、資産価値の下落が財務面の圧力に変わる可能性があります。つまり、ソフトバンクグループ株が危ないと言われるのは、単に借金が多そうだからではなく、投資・資産・調達が連動している構造にあるからです。

まとめると、ソフトバンクグループ株が危ないと言われる背景には、AI投資の夢の大きさと同時に、その夢を支える財務の難しさがある、ということです。成長機会が大きい銘柄ほど、財務リスクもセットで見なければいけません。

ソフトバンクグループ株が下がると言われる理由4 株価が期待先行になりやすい

ソフトバンクグループ株が下がると言われやすい理由のひとつは、株価が期待先行で動きやすいことです。

AI関連の注目度が高いぶん、材料が出たときは強く買われやすい一方で、その期待に見合う進捗が見えないと失望売りも出やすくなります。公式のリスク開示でも、OpenAI追加出資やAmpere買収などのAI関連の取り組みは、技術進歩、競争環境、法令・規制、必要な承認取得などの影響を受け、想定通りに進まない可能性があると明記されています。

まず、ポイントを整理すると次のようになります。

| 論点 | どう下落要因になりやすいか |

|---|---|

| AI期待が強い | ハードルが上がり、少しの未達でも売られやすい |

| 投資先の進捗が読みにくい | 期待が実態に変わらないと評価が崩れやすい |

| 上昇材料と下落材料が表裏一体 | 良い材料が逆回転するとそのまま下落要因になる |

AI期待が強いぶん失望売りも出やすい

ソフトバンクグループ株は、AI関連の本命候補として見られやすい銘柄です。そのため、期待が高まる局面では強く買われやすい反面、進捗が少し鈍い、想定より成果が見えにくい、財務負担のほうが目立つといった場面では、失望売りも出やすくなります。

OpenAI追加出資では、実質最大300億米ドル規模の投資が想定されており、金額の大きさ自体が期待と警戒の両方を呼びやすい構図です。

この点は、次のように考えるとわかりやすいです。

- 期待が大きいほど、進捗への要求水準も上がる

- 良いニュースが続く間は強いが、少しでもズレると反動が出やすい

- AI関連という言葉だけでは、長期の株価上昇は支えきれない

投資先の進捗が想定未達だと評価が崩れやすい

ソフトバンクグループ株は、投資先の価値や進捗が株価評価に効きやすいので、想定未達があると見方が崩れやすいです。

公式のリスク開示でも、AI関連の投資先は、技術やビジネスモデルの陳腐化、競争環境の激化などにより、投資決定時の想定通りに事業展開できず、業績悪化や事業計画の大幅見直しに至る可能性があるとしています。さらに、必要と判断すれば追加出資や融資、債務保証などでエクスポージャーが増える可能性にも触れています。

つまり、ソフトバンクグループ株の弱さは「本体の業績悪化」だけではなく、投資先の進捗が想定を下回ることでも起きうるということです。普通の事業会社より、下がるきっかけが多層的になりやすいのが、この銘柄の難しさです。

「上がる理由」と同じ材料が下落要因にもなりうる

ここがこの銘柄のやや難しいところです。

ソフトバンクグループ株では、「上がる理由」として見られる材料が、そのまま「下がる理由」にもなりえます。たとえばOpenAI追加出資は、AI時代の成長機会としては強い材料ですが、進捗が鈍い、想定より回収が遅い、資金調達負担のほうが強く意識される、といった局面では逆にマイナス材料になります。リスク開示でも、AI関連の新たな取り組みは当社の想定通りに進まない可能性があるとされています。

整理すると、こういう構図です。

| 材料 | 上がるときの見方 | 下がるときの見方 |

|---|---|---|

| OpenAI追加出資 | AI時代の成長期待 | 投資負担・回収不透明感 |

| Arm | 中核資産の価値拡大 | 株価や期待の鈍化 |

| NAV | 見直し余地 | ディスカウント固定化 |

| AIテーマ | 資金流入の追い風 | 期待先行の反動 |

要するに、ソフトバンクグループ株が下がると言われるのは、悪材料だけが多いからではなく、強い期待が裏返ったときの反動も大きいからです。ここを理解しておくと、「なぜ下がると言われるのか」がかなり腑に落ちやすくなります。

ソフトバンクグループ株のリスクはどこで確認するべき?

ソフトバンクグループ株のリスクを見るなら、感覚的な不安よりも、NAVと株価の差、LTVと手元流動性、主要投資の進捗、決算と公式の「事業等のリスク」をチェックしたほうが実用的です。実際、会社はこれらをIRで継続開示しています。

まず、確認先をざっくりまとめると次のようになります。

| 確認先 | 何を見るか | どう使うか |

|---|---|---|

| NAVと株価の差 | 株価が資産価値に対してどうか | ディスカウントの大きさを確認する |

| LTVと手元流動性 | 財務に無理がないか | 大型投資に耐えられるかを見る |

| OpenAI追加出資や主要投資の進捗 | 計画が想定通り進んでいるか | 期待先行か実態伴うかを見分ける |

| 決算と「事業等のリスク」 | 最新の数字とリスク開示 | 判断をアップデートする |

NAVと株価の差

最初に見るべきなのは、NAVと株価の差です。1株当たりNAV情報では、2025年12月31日時点で1株当たりNAV 5,427円、当社株価 4,400円とされており、株価は保有資産価値を下回る水準です。

これは見方によっては割安感の根拠になりますが、逆に言えば、市場がその価値をまだ十分に信じていないとも読めます。危ないかどうかを考えるなら、この差が縮まる方向なのか、広がる方向なのかを追うのが基本です。

LTVと手元流動性

次に見たいのが、LTVと手元流動性です。

リスク開示では、資金調達環境が悪化した場合、予定した時期・規模・条件での調達が難しくなる可能性や、コベナンツ抵触時の期限の利益喪失、他債務の一括返済請求の可能性まで示されています。

一方で、会社は財務方針の中でLTV管理や十分な手元流動性の維持を掲げています。つまり、リスクを見るなら「借入がある」だけでなく、その借入が管理できているかまで見る必要があります。

OpenAI追加出資や主要投資の進捗

OpenAI追加出資や主要投資の進捗も重要です。OpenAI向けでは、追加出資契約の締結に加え、4月1日にファーストトランシェ100億米ドルの実行が開示されています。

こうした進捗は、期待だけで株価が動いているのか、実際に戦略が前に進んでいるのかを見分ける手がかりになります。リスクを確認する意味でも、出資したかどうかではなく、その投資がどう評価されているかまで見たいところです。

決算と公式の「事業等のリスク」

最後に、いちばん実用的なのが決算と公式の「事業等のリスク」です。決算ではNAVやLTV、投資方針の更新が見られますし、IRカレンダーでは今後の説明会や決算発表のタイミングも確認できます。

加えて、「事業等のリスク」には、AI関連投資の不確実性、市場環境、規制、投資先の事業展開、資金調達、追加担保や期限前返済義務の可能性まで整理されています。危ないかどうかを判断するなら、SNSや掲示板よりも、まずここを見るのがいちばん確実です。

まとめると、ソフトバンクグループ株のリスクは「雰囲気」で判断するより、次の順で確認すると整理しやすいです。

- NAVと株価の差を見る

- LTVと流動性を見る

- OpenAIや主要投資の進捗を見る

- 決算と「事業等のリスク」で裏づけを取る

こうして見ると、「危ない」という言葉の中身がかなり具体的になりますし、必要以上に怖がることも、逆に楽観しすぎることも減らしやすくなります。

▼あわせて読みたい記事

ソフトバンクグループ株は今後どうなる? 今後の見通しと注目ポイントを解説

それでもソフトバンクグループ株が一概に危ないとは言えない理由

ここまで見ると、ソフトバンクグループ株には確かに注意したい点があります。

ただし、だからといって一律に危ない銘柄だと決めつけるのも早いです。会社はNAVディスカウントの継続を課題として認識し、その改善に向けた考え方も示しています。また、成長投資を優先しつつも、財務方針や株主還元の考え方をあわせて開示しており、単にリスクを放置しているわけではありません。

まず、全体像を整理すると次のようになります。

| 見方 | 内容 |

|---|---|

| 一概に危ないとは言えない理由 | 会社自身が課題を認識し、改善方針を示しているから |

| 前向きに見られる点 | NAVディスカウント改善、財務方針、株主還元実績があるから |

| 読み方のコツ | 危ない理由と魅力の両方を同時に見ること |

会社はNAVディスカウント改善を課題として認識している

ソフトバンクグループ株を一概に危ないと言えない理由のひとつは、会社自身がNAVディスカウントを課題として認識していることです。

公式の「株価を意識した経営の実施状況」では、市場評価を見るうえではNAVと時価総額の比較が妥当だとしたうえで、時価総額がNAVを大幅に下回る状況が続いていると説明しています。さらに、その背景として成長ストーリーの見えにくさ、ビジョン・ファンドの不透明感、投資資産や資金調達手法の理解の難しさを挙げています。つまり、会社は「株価がなぜ重く見られているか」をかなり具体的に把握しています。

これは投資家にとって大きな意味があります。なぜなら、会社が課題を認識していれば、今後も

- 成長ストーリーの説明を強化する

- 資本配分の納得感を高める

- 株主還元や財務改善とのバランスを見せる

といった改善努力を期待しやすいからです。

単に「株価が低迷している会社」ではなく、その理由を把握したうえで改善を意識している会社として見ることができます。

財務方針や株主還元方針も示している

もうひとつのポイントは、財務方針や株主還元方針も明示していることです。

経営方針では、AI関連の新たな取り組みにより調整後純有利子負債は増える見込みとしつつ、財務方針としてLTVを平時25%未満、異常時でも35%上限とし、今後2年分の社債償還資金以上の手元流動性を確保する考えを維持しています。つまり、成長投資を進めながらも、一定の財務規律を崩さない前提で動いていることがわかります。

また、「株価を意識した経営の実施状況」では、2019年3月期以降の自己株取得額が累計4.8兆円に達すると示されており、成長投資だけでなく株主還元も実際に行ってきた実績があります。さらに、NAV成長の過程で回収した資金を投資・株主還元・財務改善に適切に配分していくことが、将来的なNAVディスカウント縮小につながるとの考え方も示しています。

この点は、次のように整理するとわかりやすいです。

| 前向きに見られる点 | 意味 |

|---|---|

| 財務方針が明示されている | 無制限にレバレッジを拡大するわけではない |

| 自己株取得の実績がある | 株価や株主還元を意識してきた実績がある |

| 資本配分の考え方を示している | 投資だけに偏らない姿勢が見える |

▼あわせて読みたい記事

ソフトバンクグループの配当金はいくら? 利回り・配当金いつ・100株配当を解説

危ない理由と魅力が同居する銘柄と考えたい

結局のところ、ソフトバンクグループ株は危ない理由と魅力が同居する銘柄と考えるのがいちばん自然です。

危ないと言われる背景には、投資持株会社型の複雑さ、AI大型投資に伴う財務負担、保有資産価値変動の大きさがあります。一方で、ArmやOpenAIを軸としたAI時代への深いコミット、NAVの大きさ、NAVディスカウント改善余地、株主還元実績といった魅力もあります。

そのため、この銘柄を見るときは「危ないか、安全か」の二択ではなく、

- リスクは何か

- そのリスクを会社がどう管理しようとしているか

- それでも将来価値を期待できるか

という順番で考えたほうが、かなり整理しやすいです。

ソフトバンクグループ株は、リスクがあるからこそ評価が割れやすく、同時に大きな成長余地も意識されやすい銘柄だと捉えるのが現実的です。

▼あわせて読みたい記事

ソフトバンクグループ株が上がる理由は? 上昇材料と今後の注目点を解説

ソフトバンクグループ株が危ないことに関するよくある質問

ソフトバンクグループ株は本当に危ないの?

一律に危ないとは言い切れません。

たしかに、投資持株会社型の複雑さ、AI大型投資、資金調達や保有株式価値の変動リスクはありますが、会社は財務方針やNAVディスカウント改善の考え方も明示しています。つまり、リスクは大きいが、無秩序に危ない銘柄というわけではないと見るのが自然です。

▼あわせて読みたい記事

ソフトバンクグループ株は買うべきか? 株価予想やリスクを踏まえて解説

ソフトバンクグループ株はなぜ下がると言われるの?

主な理由は、構造が複雑で理解されにくいこと、NAVディスカウントが大きいこと、AI関連の大型投資が財務負担も伴うことです。会社自身も、成長ストーリーの見えにくさや投資資産・資金調達手法の理解の難しさがディスカウント要因だと説明しています。さらに、AI関連の取り組みは想定通り進まない可能性があるとリスク開示でも示されています。

財務リスクはどこを見ればいい?

まずはLTV、手元流動性、資金調達関連の開示、保有株式を使ったファイナンスのリスクを見たいです。会社はLTVを平時25%未満、異常時でも35%上限とする方針を示しており、リスク開示では金利・格付け・コベナンツ・追加担保や期限前返済義務の可能性まで明記しています。

▼あわせて読みたい記事

ソフトバンクグループの決算発表はいつ? 何時? スケジュールと確認方法を解説

ソフトバンクグループ株は長期保有だと危ない?

長期保有が必ず危ないわけではありません。

ただし、長期で持つならAI戦略、Arm、OpenAI追加出資、NAV、LTVの推移を継続的に見たほうがよいです。安定配当や低ボラティリティを求める人には向きにくい一方、AIの長期成長と資産価値拡大を信じられる人には検討余地があります。

▼あわせて読みたい記事

ソフトバンクグループ株の10年後は? 長期予想と将来性を解説

危ないと言われても上がることはある?

あります。

実際、危ないと言われる理由と、上がる理由は表裏一体です。OpenAIやArmのような材料は、期待が強まれば株価を押し上げますし、NAVディスカウント縮小への期待も上昇材料になります。ただし、同じ材料が失望要因に変わると下落要因にもなるため、上がる可能性はあるが振れ幅も大きいという理解が大切です。

まとめ

ソフトバンクグループ株が危ないと言われる理由は、投資持株会社型の複雑さ、NAVディスカウント、AI大型投資、資金調達リスクにあります。公式IRでも、成長ストーリーの見えにくさや理解の難しさ、投資進捗・資金調達・保有株式価値下落に関するリスクがかなり具体的に示されています。

一方で、一律に危ない銘柄とは言えません。会社はNAVディスカウント改善を課題として認識し、財務方針や株主還元方針、自己株取得実績も示しています。つまり、ソフトバンクグループ株はリスクと成長余地が同居している銘柄と考えるのが自然です。

最後に整理すると、判断するときは次の4点を見たいです。

- NAVと株価の差

- LTVと手元流動性

- OpenAI追加出資や主要投資の進捗

- 決算と公式の「事業等のリスク」の更新

この4点を追うだけでも、「危ない」という言葉の中身がかなり具体的に見えてきますし、必要以上に怖がりすぎることも、逆に楽観しすぎることも減らしやすくなります。

▼出典

1. 株価を意識した経営の実施状況

2. 1株当たりNAV情報

3. 事業等のリスク

4. 経営方針・対処すべき課題

5.IRカレンダー

6.株主・投資家情報(IR)

7. 配当情報

コメント