三菱HCキャピタルの決算が発表されると、「業績は良かったのか」「株価にはプラスなのか」「配当は今後も続きそうなのか」と気になる人も多いと思います。

三菱HCキャピタルは、高配当株・連続増配株として個人投資家から注目されやすい銘柄です。そのため、決算を見るときは売上や純利益だけでなく、配当方針、ROE・ROA、貸倒関連費用、資金調達コスト、セグメント別の利益動向まで確認することが大切です。

この記事では、三菱HCキャピタルの最新決算、業績推移、セグメント別の注目点、2027年3月期業績予想を投資家目線でわかりやすく解説します。

三菱HCキャピタルの最新決算をわかりやすく解説

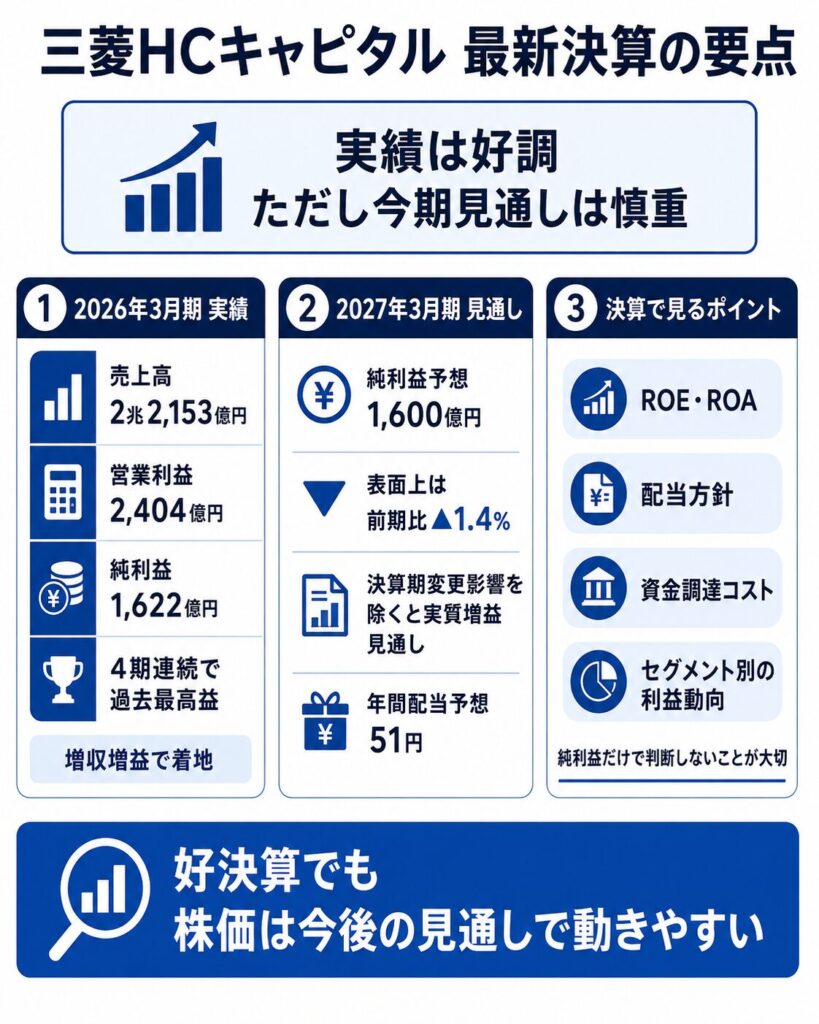

三菱HCキャピタルの2026年3月期決算は、全体としては好調な内容でした。

売上高、営業利益、経常利益、純利益はいずれも前期比で増加しており、純利益は会社予想の1,600億円を上回る1,622億円で着地しました。4期連続で過去最高益を更新しているため、決算実績だけを見れば、悪い決算とは言いにくい内容です。

一方で、投資家目線では「過去の実績が良かったか」だけでなく、「今後も成長が続くか」「ROE・ROAは改善しているか」「配当余力は十分か」まで確認する必要があります。

2026年3月期は増収増益・4期連続で過去最高益

2026年3月期の三菱HCキャピタルは、売上高2兆2,153億円、営業利益2,404億円、経常利益2,360億円、親会社株主に帰属する当期純利益1,622億円となりました。前期比では、売上高が6.0%増、営業利益が28.5%増、経常利益が22.0%増、純利益が20.0%増です。

| 項目 | 2025年3月期 | 2026年3月期 | 前期比 |

|---|---|---|---|

| 売上高 | 2兆908億円 | 2兆2,153億円 | +6.0% |

| 営業利益 | 1,871億円 | 2,404億円 | +28.5% |

| 経常利益 | 1,935億円 | 2,360億円 | +22.0% |

| 純利益 | 1,351億円 | 1,622億円 | +20.0% |

増益の背景には、不動産セグメントで複数の大口アセット売却益が計上されたこと、航空セグメントが伸びたこと、海外カスタマーセグメントで米州事業の貸倒関連費用が減少したことなどがあります。さらに、一部連結子会社の決算期変更による増益効果も利益を押し上げました。

決算実績としては、純利益目標の1,600億円を達成しており、4期連続で過去最高益を更新しています。高配当株としてだけでなく、利益成長という面でも一定の評価ができる決算です。

決算の一言評価は「好調だが、今期見通しは慎重」

三菱HCキャピタルの2026年3月期決算を一言で評価するなら、「実績は好調だが、今期見通しは慎重」という内容です。

2026年3月期は増収増益で、純利益も過去最高を更新しました。年間配当金も前期比6円増配の46円となっており、業績と株主還元の両面でポジティブな決算です。

一方で、2027年3月期の純利益予想は1,600億円です。2026年3月期実績の1,622億円と比べると、表面的には22億円、率にして1.4%の減益予想となっています。会社側は、前期の決算期変更影響228億円を除くと実質的には206億円、14.8%の増益を見込むと説明していますが、株式市場では「今期は最終減益予想」という見え方が先に意識されることもあります。

つまり、決算実績は好調でも、今後の株価は2027年3月期の進捗や、ROE・ROAの改善、配当方針の維持が重要になります。

決算を見るときは純利益だけで判断しない

三菱HCキャピタルの決算を見るときは、純利益だけで判断しないことが大切です。

純利益は企業の最終的な利益を示す重要な指標ですが、三菱HCキャピタルのようなリース・ファイナンス会社では、ROAやROE、資金調達コスト、貸倒関連費用、セグメント別の利益動向も重要になります。

たとえば2026年3月期は、純利益1,622億円で目標を達成しました。一方で、ROAは期初予想1.4%に対して1.3%、ROEは期初予想8.8%に対して8.6%となり、いずれも未達でした。会社側は、円安によりバランスシートが想定より増加したことを要因として挙げています。

投資家目線では、「純利益が増えたから良い決算」と見るだけでは不十分です。利益の質や資本効率、今後の成長性まで確認することで、三菱HCキャピタルの決算をより正確に評価できます。

三菱HCキャピタルの業績推移

三菱HCキャピタルの業績は、2026年3月期にかけて拡大しています。特に純利益は前期比20.0%増となり、4期連続で過去最高益を更新しました。

ただし、業績を見るときは、売上や純利益の増加だけでなく、利益を押し上げた要因が継続的なものなのか、一時的なものなのかを分けて確認する必要があります。

売上高・営業利益・純利益の推移

2026年3月期は、売上高・営業利益・経常利益・純利益のすべてが前期比で増加しました。

特に営業利益は前期比28.5%増、経常利益は22.0%増、純利益は20.0%増と、利益面の伸びが目立ちます。売上高の増加率6.0%に対して利益の伸びが大きいため、収益性の改善も確認できる決算です。

| 項目 | 2025年3月期 | 2026年3月期 | 見方 |

|---|---|---|---|

| 売上高 | 2兆908億円 | 2兆2,153億円 | 増収 |

| 営業利益 | 1,871億円 | 2,404億円 | 大幅増益 |

| 経常利益 | 1,935億円 | 2,360億円 | 増益 |

| 純利益 | 1,351億円 | 1,622億円 | 4期連続過去最高益 |

この業績推移を見る限り、足元の収益力は堅調です。特に、航空、海外カスタマー、不動産など複数のセグメントが利益を押し上げている点はポジティブです。

一方で、アセット売却益や決算期変更影響など、一時的な要因も含まれています。そのため、今後も同じペースで利益が伸びると考えるのではなく、継続的な収益基盤がどこまで強化されているかを見ることが重要です。

インカムゲインの増加が利益を支えた

三菱HCキャピタルの利益を支えた要因の一つが、インカムゲインの増加です。

インカムゲインとは、リース料収入や利息収入など、保有資産から継続的に得られる収益を指します。2026年3月期のインカムゲインは4,501億円となり、前期の4,005億円から496億円増加しました。増加率は12.4%です。

インカムゲインが伸びていることは、三菱HCキャピタルにとって重要です。なぜなら、アセット売却益のような一時的な利益だけでなく、継続的な収益基盤が拡大していることを示すからです。

会社側も、インカムゲインとアセット関連損益を経常的に享受する「両輪経営」を実践していると説明しています。収益基盤となるインカムゲインの着実な増加に加え、資産回転によるアセット関連損益も利益に貢献する形です。

投資家目線では、今後もインカムゲインが安定して増えているかが重要です。一時的な売却益よりも、継続的な収益の伸びが確認できれば、中長期の業績安定性を評価しやすくなります。

アセット関連損益は一時要因に注意

一方で、アセット関連損益には一時要因が含まれるため注意が必要です。

2026年3月期のアセット関連損益は408億円で、前期の649億円から240億円減少しました。前期に計上した御幸ビルの大口売却益370億円の剥落や、航空セグメントでの減損損失増加が影響しています。

ただし、御幸ビルの剥落影響を除くと、不動産セグメントで複数の大口売却益が計上されるなど、アセット関連損益にもプラス材料はありました。つまり、アセット関連損益は単純に良い・悪いで見るのではなく、どのセグメントで、どのような一時要因が出ているかを分けて確認する必要があります。

三菱HCキャピタルはアセットビジネスを展開しているため、資産の売却益や減損は業績に影響します。これは事業モデル上、ある程度避けられない要素です。

投資家としては、アセット関連損益が利益を押し上げた場合でも、それが継続的に見込めるものなのか、一時的な売却益なのかを確認することが大切です。

セグメント別に見る三菱HCキャピタルの決算ポイント

三菱HCキャピタルの決算は、全体の純利益だけでなく、セグメント別の動きを見ることで理解しやすくなります。

2026年3月期は、カスタマーソリューション、海外カスタマー、航空、ロジスティクス、不動産などが利益を支えました。一方で、環境エネルギーは赤字となっており、事業ごとに強弱が分かれています。

| セグメント | 2026年3月期利益 | 前期比 |

|---|---|---|

| カスタマーソリューション | 411億円 | +11.5% |

| 海外カスタマー | 83億円 | +213.8% |

| 環境エネルギー | -48億円 | 赤字 |

| 航空 | 545億円 | +15.5% |

| ロジスティクス | 293億円 | +26.3% |

| 不動産 | 261億円 | +114.3% |

| モビリティ | 33億円 | +9.1% |

カスタマーソリューションは安定収益基盤

カスタマーソリューションは、三菱HCキャピタルの安定収益基盤といえるセグメントです。

2026年3月期のセグメント利益は411億円で、前期比11.5%増となりました。収益性が高い資産の積み上げや、不動産売却益の増加などが利益を支えています。

このセグメントは、急成長を狙うというより、安定した顧客基盤を活かして着実に利益を積み上げる役割が大きいと考えられます。三菱HCキャピタル全体の決算を見るうえでも、カスタマーソリューションが安定して利益を出せているかは重要です。

今後は、高収益案件の積み上げが続くか、資金調達コストの上昇を収益で吸収できるかを確認したいところです。

海外カスタマーは回復が注目点

海外カスタマーは、2026年3月期に大きく改善したセグメントです。

2026年3月期のセグメント利益は83億円で、前期の26億円から大幅に増加しました。前期比では213.8%増となっています。米州の商用トラック事業で貸倒関連費用が減少したことが、利益改善に貢献しました。

一方で、英国自動車ローン手数料問題に係る大口引当の計上もあり、海外事業には地域ごとのリスクもあります。海外カスタマーは回復が期待される一方で、信用コストや規制・訴訟関連リスクにも注意が必要です。

2027年3月期予想では、海外カスタマーの業績回復を中心に実質的な増益を見込んでいます。そのため、今後の決算では、米州の費用減少が続くか、欧州の損失剥落が利益にどう効いてくるかを確認したいところです。

航空は利益成長を支える注目セグメント

航空セグメントは、三菱HCキャピタルの利益成長を支える注目分野です。

2026年3月期の航空セグメント利益は545億円で、前期比15.5%増となりました。新規資産の積み上げやエンジンの高稼働率維持などにより、リース料収入が増加したことがプラス要因です。

航空機リースやエンジンリースは、航空需要の回復や機材需給の影響を受けます。航空需要が堅調で、リース資産の稼働率が高い状態が続けば、三菱HCキャピタルの利益を支える材料になります。

ただし、航空セグメントでは特定の航空会社向けリースに係る減損損失も計上されています。利益成長が続いている一方で、航空会社の信用リスクやアセット価値の変動には注意が必要です。

投資家としては、航空セグメントを見るときに、リース料収入の伸びと減損損失の両方を確認することが重要です。

ロジスティクスはコンテナ・鉄道貨車需要を見る

ロジスティクスセグメントも、2026年3月期に増益となりました。

2026年3月期のロジスティクスセグメント利益は293億円で、前期比26.3%増です。海上コンテナや鉄道貨車のリース料収入の増加に加え、CAIやPNWの決算期変更による影響も利益を押し上げました。

ロジスティクスは、世界的な物流需要やコンテナ市況、鉄道貨車需要の影響を受けます。物流市況が堅調であれば、安定したリース収入が期待できますが、市況が悪化すると収益性が下がる可能性もあります。

今後は、決算期変更影響を除いた実力値で利益が伸びているかを確認したいところです。表面的な増益だけでなく、コンテナ・鉄道貨車の需要がどれだけ継続しているかを見ることが大切です。

不動産は売却益に依存しすぎていないか確認

不動産セグメントは、2026年3月期に大きく利益を伸ばしました。

2026年3月期の不動産セグメント利益は261億円で、前期比114.3%増となっています。複数の大口売却の実行が利益を押し上げました。

不動産セグメントの利益拡大はポジティブですが、売却益は毎期同じように発生するとは限りません。そのため、不動産の決算を見るときは、売却益による一時的な押し上げなのか、継続的な賃貸収益や投資収益も伸びているのかを分けて見る必要があります。

特に金利上昇局面では、不動産価格や投資採算に影響が出る可能性があります。三菱HCキャピタルの不動産事業は利益貢献が大きい一方で、市況変動にも注意したいセグメントです。

環境エネルギーは赤字要因の改善が課題

環境エネルギーセグメントは、2026年3月期に赤字となりました。

2026年3月期の環境エネルギーセグメント利益は48億円の赤字です。前期の国内再エネプロジェクト案件に係る大口費用の剥落はプラス要因でしたが、前期にあった海外インフラ案件に係る有価証券売却益の剥落などがマイナス要因となりました。

環境エネルギーは、再生可能エネルギーやインフラ関連の成長分野として期待されやすい一方で、案件ごとの損益変動が出やすい面もあります。

今後の決算では、赤字要因が一時的なものなのか、収益構造に課題があるのかを確認したいところです。環境エネルギーが安定して利益貢献できるようになれば、中長期の成長材料として評価される可能性があります。

2027年3月期業績予想を確認

三菱HCキャピタルの2027年3月期予想は、表面的にはやや慎重に見える内容です。

純利益は1,600億円で、2026年3月期実績の1,622億円から22億円の減益予想です。ROAは1.2%、ROEは8.0%で、いずれも前期比では低下する見通しです。一方で、年間配当は前期比5円増配の51円を予想しており、28期連続増配を見込んでいます。

| 項目 | 2026年3月期実績 | 2027年3月期予想 | 増減 |

|---|---|---|---|

| 純利益 | 1,622億円 | 1,600億円 | -22億円 |

| ROA | 1.3% | 1.2% | -0.1pt |

| ROE | 8.6% | 8.0% | -0.6pt |

| 年間配当 | 46円 | 51円 | +5円 |

| 配当性向 | 40.7% | 45.8% | +5.1pt |

純利益は1,600億円予想

2027年3月期の純利益予想は1,600億円です。2026年3月期実績の1,622億円と比べると、22億円の減益予想となります。

ただし、ここは表面的な数字だけで判断しない方がよいです。2026年3月期には、決算期変更影響として228億円のプラス要因がありました。これを除くと、2027年3月期は実質的に前期比206億円、14.8%の増益見通しです。

つまり、2027年3月期予想は「前期比では減益に見えるが、実力値では増益を見込む」という内容です。

株価の短期的な反応では、表面的な減益予想が嫌気されることがあります。一方で、中長期の投資判断では、決算期変更影響を除いた利益の伸びや、海外カスタマーの回復、専門事業の利益動向を確認することが重要です。

ROA・ROEは前期比で低下予想

2027年3月期予想では、ROAが1.2%、ROEが8.0%となっています。2026年3月期実績はROA1.3%、ROE8.6%だったため、どちらも前期比では低下する見通しです。

ROAは総資産を使ってどれだけ効率よく利益を出しているか、ROEは自己資本を使ってどれだけ効率よく利益を出しているかを見る指標です。三菱HCキャピタルのようなリース・ファイナンス会社では、資産規模が大きくなりやすいため、ROAやROEの改善が投資家から重視されます。

会社側は、2028中期経営計画でROE10.0%、ROA1.7%、純利益2,100億円を目標に掲げています。2027年3月期予想のROE8.0%、ROA1.2%からどのように改善していくかが、今後の株価評価に影響しそうです。

純利益が安定していても、資本効率の改善が鈍いと、株価評価が上がりにくくなる可能性があります。そのため、今後の決算では、利益額だけでなくROE・ROAの改善ペースも確認したいポイントです。

年間配当は51円予想

2027年3月期の年間配当予想は、前期比5円増配の51円です。これが実現すれば、28期連続増配となる見通しです。

三菱HCキャピタルは高配当株として注目されやすい銘柄であり、増配予想は投資家にとってポジティブな材料です。2026年3月期の年間配当は46円、配当性向は40.7%でした。2027年3月期予想では、年間配当51円、配当性向45.8%となっています。

配当性向が上昇する点には注意が必要ですが、現時点では増配方針が示されており、配当目的の投資家にとっては安心材料といえます。

ただし、配当を評価するときは、配当金額だけでなく、その配当を支える利益が十分にあるかを見ることが重要です。今後の決算で純利益が会社予想を下回るようであれば、配当性向がさらに高まり、増配余力への不安が出る可能性があります。

中東情勢など外部リスクは織り込まれていない

2027年3月期業績予想を見るうえでは、外部リスクにも注意が必要です。

三菱HCキャピタルは、米国・イスラエルとイランの武力衝突に伴う中東情勢悪化による業績影響について、2027年3月期業績予想には織り込んでいないと説明しています。中東情勢の緊迫化は、エネルギー価格高騰などを通じて金融市場や実体経済に大きな影響を与える可能性があるため、引き続き動向を注視するとしています。

会社側が挙げているリスクシナリオには、エネルギー価格高騰、サプライチェーンの混乱、金利の急上昇、グローバルな景気減速・後退、貸倒関連費用の増加、新規契約高の減少、資金調達コストの上昇などがあります。

三菱HCキャピタルはリース・ファイナンス事業を中心に展開しているため、金利や景気、信用コストの変化は業績に影響しやすいです。業績予想には外部リスクがすべて織り込まれているわけではないため、今後の決算では、資金調達コストや貸倒関連費用が想定以上に増えていないかを確認する必要があります。

特に、海外カスタマー、航空、不動産、ロジスティクスなどは、市況や外部環境の影響を受けやすい事業です。2027年3月期予想を見るときは、会社計画だけでなく、外部リスクが業績にどう影響するかも意識したいところです。

三菱HCキャピタルの決算は株価にどう影響する?

三菱HCキャピタルの決算は、株価に大きく影響する可能性があります。

特に同社は、高配当株・連続増配株として注目されやすい銘柄です。そのため、決算では純利益の増減だけでなく、配当方針、ROE・ROA、貸倒関連費用、資金調達コスト、セグメント別の利益動向が株価材料になりやすいです。

2026年3月期は純利益1,622億円で4期連続の過去最高益となりましたが、2027年3月期予想は純利益1,600億円と、表面的には前期比でやや減益に見える内容です。このように、実績が良くても今期見通しの見え方によっては、株価が下がることもあります。

好決算でも株価が下がることがある

三菱HCキャピタルのような高配当株では、好決算でも株価が下がることがあります。

理由は、株価が「決算が良かったかどうか」だけでなく、「市場期待を上回ったかどうか」で動くためです。すでに好業績や増配期待が株価に織り込まれていた場合、発表内容が悪くなくても、サプライズ不足や材料出尽くしとして売られることがあります。

たとえば、2026年3月期は純利益1,622億円で過去最高益を更新しました。一方で、2027年3月期予想は純利益1,600億円、ROA1.2%、ROE8.0%となっており、ROA・ROEは前期実績から低下する見通しです。決算実績が良くても、今期の資本効率がやや弱く見えると、株価の重しになる可能性があります。

投資家目線では、好決算だからすぐに買われるとは限らない点に注意が必要です。決算後の株価反応を見るときは、実績、会社予想、市場期待、配当方針をセットで確認することが大切です。

株価にプラスになりやすい材料

三菱HCキャピタルの決算で株価にプラスになりやすいのは、利益成長や配当成長が確認できる内容です。

特に、2027年3月期予想に対して純利益が順調に進捗している場合や、ROE・ROAが改善している場合は、株価評価につながりやすいです。また、年間配当51円予想が維持され、28期連続増配が現実味を増すことも、高配当株としての安心材料になります。

株価にプラスになりやすい材料を整理すると、以下の通りです。

| 株価にプラスになりやすい材料 | 見るポイント |

|---|---|

| 純利益の上振れ | 2027年3月期予想1,600億円を上回れるか |

| ROE・ROAの改善 | 中計目標に向けて資本効率が上がっているか |

| 増配・配当方針の維持 | 年間51円配当予想が維持されるか |

| 海外カスタマーの回復 | 貸倒関連費用の減少が続くか |

| 航空・不動産・ロジスティクスの成長 | 主要セグメントが利益を支えているか |

| 資金調達コストの抑制 | 金利上昇の影響を吸収できているか |

特に中長期では、単なる増益よりも、利益の質や資本効率が重要です。三菱HCキャピタルは2028中計でROE10.0%、ROA1.7%、純利益2,100億円を目標にしているため、この目標に近づく決算であれば、株価にはプラスに働きやすいでしょう。

株価にマイナスになりやすい材料

一方で、決算内容によっては株価にマイナスとなる材料もあります。

特に注意したいのは、業績予想の下方修正、ROE・ROAの低下、貸倒関連費用の増加、資金調達コストの上昇です。三菱HCキャピタルはリース・ファイナンスを中心とする会社のため、金利上昇や信用コストの悪化は業績に影響しやすいです。

また、配当性向の上昇にも注意が必要です。2027年3月期の年間配当は51円予想で、配当性向は45.8%の見通しです。増配はポジティブですが、利益成長が伴わないまま配当性向が上がると、将来の増配余地に対する不安が出る可能性があります。

株価にマイナスになりやすい材料を整理すると、以下の通りです。

| 株価にマイナスになりやすい材料 | 注意点 |

|---|---|

| 業績予想の下方修正 | 純利益計画の未達懸念が出る |

| ROE・ROAの低下 | 資本効率の改善が遅れていると見られる |

| 貸倒関連費用の増加 | 信用コストが利益を圧迫する |

| 資金調達コストの上昇 | 金利上昇で利ざやが悪化する可能性 |

| 配当性向の上昇 | 増配余力への不安につながる |

| アセット売却益の剥落 | 一時的利益の反動で減益に見える |

決算後に株価が下がった場合は、単に「決算が悪かった」と判断するのではなく、どの材料が嫌気されたのかを分けて確認することが大切です。

▼あわせて読みたい記事

三菱HCキャピタル株が下がる理由は?下落要因と投資リスクを解説

三菱HCキャピタルの中期経営計画の注目点

三菱HCキャピタルの決算を見るうえでは、単年度の業績だけでなく、中期経営計画の進捗も重要です。

同社は2026年度から2028年度までの「2028中計」を発表しており、2028年度に純利益2,100億円、ROE10.0%、ROA1.7%を目標に掲げています。また、株主還元については配当性向45%以上を目標としています。

つまり、今後の決算では、2027年3月期予想を達成できるかだけでなく、2028年度の中計目標に向けて利益成長と資本効率改善が進んでいるかを見る必要があります。

2028年度に純利益2,100億円を目指す

三菱HCキャピタルは、2028中計で2028年度に純利益2,100億円を目指しています。2027年3月期予想の純利益1,600億円から見ると、さらに利益を積み上げる必要があります。

この目標を達成するには、海外カスタマーの回復、航空・不動産・ロジスティクスなど専門事業の成長、低収益分野の見直しが重要になります。

特に投資家が確認したいのは、利益成長が一時的なアセット売却益に頼ったものではなく、継続的な収益力の向上によるものかどうかです。インカムゲインが安定して伸び、同時にアセット関連損益も適切に積み上げられるなら、中計達成への信頼感が高まりやすいでしょう。

ROE10%達成が最大の注目点

中期経営計画で最も注目したいのは、ROE10%を達成できるかどうかです。

三菱HCキャピタルは、2028中計においてROEを最重要指標に据え、2028年度にROE10.0%を目指す方針を示しています。2027年3月期予想のROEは8.0%なので、ここからどのように2ポイント改善していくかが大きな焦点です。

ROEが改善すれば、資本効率が高まっていると評価されやすくなります。特に現在の株式市場では、PBRや資本効率を意識する投資家が増えているため、ROE改善は株価評価にもつながりやすいポイントです。

一方で、純利益が伸びても自己資本が大きく増えたり、資産効率が改善しなかったりすると、ROEは思うように上がりません。そのため、決算では利益額だけでなく、ROE・ROAの改善ペースを確認することが重要です。

事業ポートフォリオの入れ替えが進むか

三菱HCキャピタルの中計では、事業ポートフォリオの入れ替えも重要なテーマです。

2028中計では、収益性を高め、企業価値向上を加速させるフェーズと位置づけられています。ROE向上を重視する方針から考えると、単に資産規模を拡大するのではなく、より収益性の高い事業へ資本を振り向けていくことが重要になります。

三菱HCキャピタルはリース・ファイナンスを中心にしながら、航空、ロジスティクス、不動産、環境エネルギー、モビリティなど幅広い事業を展開しています。今後は、それぞれの事業でどれだけ収益性を高められるかが問われます。

投資家目線では、以下の点を確認したいところです。

- 低収益分野の見直しが進んでいるか

- 航空・ロジスティクス・不動産などの専門事業が成長しているか

- 海外カスタマーの信用コストが落ち着いているか

- 環境エネルギーなど赤字事業の改善が進んでいるか

- 総資産を増やすだけでなくROA改善につながっているか

事業ポートフォリオの入れ替えが進めば、三菱HCキャピタルの利益成長だけでなく、資本効率の改善にもつながりやすくなります。

配当性向45%以上の株主還元方針

三菱HCキャピタルの中期経営計画では、株主還元方針として配当性向45%以上が掲げられています。

これは、配当目的の投資家にとって大きな注目ポイントです。2027年3月期の年間配当予想は51円で、配当性向は45.8%の見通しです。中計で掲げる配当性向45%以上という方針と整合する内容になっています。

ただし、配当性向が高くなるほど、利益成長とのバランスが重要になります。純利益が伸びている中で配当性向45%以上を維持するなら、増配余地が広がりやすいです。一方で、利益が伸び悩む中で配当性向だけが上がると、将来の増配継続に対する不安が出る可能性があります。

そのため、配当を見るときは、配当金額だけでなく、純利益、配当性向、ROE、資金調達コストまでセットで確認することが大切です。

今後の決算で確認したいポイント

今後の三菱HCキャピタルの決算では、2027年3月期予想の進捗率と、2028中計に向けた成長シナリオが重要になります。

足元では、2027年3月期に純利益1,600億円、ROA1.2%、ROE8.0%、年間配当51円が予想されています。まずは、この会社計画に対して四半期ごとの進捗が順調かを確認したいところです。

2027年3月期予想に対する進捗率

最初に確認したいのは、2027年3月期予想に対する進捗率です。

三菱HCキャピタルは、2027年3月期の純利益を1,600億円と予想しています。2026年3月期実績の1,622億円からはやや減益に見えますが、決算期変更影響を除けば実質増益の見通しです。

そのため、四半期決算では、単純な前年同期比だけでなく、会社計画に対して順調に進んでいるかを見る必要があります。

進捗率が低い場合、株式市場では「通期予想を達成できるのか」という不安が出やすくなります。一方で、事業特性や一時要因による遅れであれば、過度に悲観する必要がない場合もあります。

投資家目線では、純利益の進捗に加えて、貸倒関連費用、資金原価、セグメント別利益の変化も確認したいところです。

ROE・ROAが改善しているか

次に確認したいのは、ROE・ROAが改善しているかです。

2027年3月期予想ではROA1.2%、ROE8.0%となっており、2026年3月期実績のROA1.3%、ROE8.6%からは低下する見通しです。一方で、2028中計ではROA1.7%、ROE10.0%を目標にしています。

つまり、今後の決算では、ROE・ROAが中計目標に向けて改善しているかが重要です。

三菱HCキャピタルは資産を活用して収益を上げるビジネスモデルのため、資産規模を増やすだけでは十分ではありません。資産からどれだけ効率よく利益を出せているかが、株価評価にも影響します。

ROE・ROAの改善が確認できれば、単なる高配当株ではなく、資本効率改善銘柄としても評価される可能性があります。

配当方針が維持されているか

三菱HCキャピタル株を見るうえで、配当方針の維持は非常に重要です。

2027年3月期の年間配当予想は51円で、実現すれば28期連続増配となる見通しです。配当性向は45.8%と予想されており、中計で掲げる配当性向45%以上という方針にも沿っています。

配当目的で保有している投資家にとっては、年間51円配当予想が維持されるかが大きな関心事になります。

ただし、配当方針を見るときは、配当金額だけでは不十分です。純利益が計画を下回った場合、配当性向は想定より高くなります。配当性向が上がりすぎると、将来の増配余地に対する不安が出る可能性があります。

そのため、今後の決算では、配当予想の維持に加えて、純利益の進捗と配当性向の水準をセットで確認することが大切です。

資金調達コストと貸倒関連費用

三菱HCキャピタルの決算では、資金調達コストと貸倒関連費用も重要な確認ポイントです。

リース・ファイナンス事業では、資金を調達して資産を積み上げ、その資産から収益を得ます。そのため、金利上昇によって資金調達コストが増えると、利益率が圧迫される可能性があります。

また、景気が悪化すると、取引先の信用リスクが高まり、貸倒関連費用が増えることがあります。2026年3月期は、海外カスタマーセグメントにおいて米州事業の貸倒関連費用が減少したことが利益改善に貢献しましたが、今後も同じように低く抑えられるとは限りません。

今後の決算で確認したいポイントは、以下の通りです。

| 確認項目 | 見るポイント |

| 資金原価 | 金利上昇で増加していないか |

| 貸倒関連費用 | 信用コストが再び増えていないか |

| 海外カスタマー | 米州事業の改善が続いているか |

| 利ざや | 調達コスト上昇を収益で吸収できているか |

| 景気影響 | 取引先の信用リスクが高まっていないか |

資金調達コストと信用コストは、配当余力にも関わる重要な要素です。高配当株として見る場合でも、この2つは継続的に確認したいポイントです。

海外カスタマー・航空・不動産の成長

最後に確認したいのが、海外カスタマー、航空、不動産といった主要セグメントの成長です。

2026年3月期は、不動産セグメントで複数の大口アセット売却益が計上されたこと、航空セグメントが伸びたこと、海外カスタマーで米州事業の貸倒関連費用が減少したことなどが増益要因になりました。

これらのセグメントが引き続き利益を支えられるかが、今後の決算の注目点です。

特に海外カスタマーは、信用コストの動向が重要です。航空はリース料収入や稼働率、不動産は大口売却益と継続収益のバランスを見る必要があります。

セグメント別に確認したいポイントを整理すると、以下の通りです。

| セグメント | 確認したいポイント |

|---|---|

| 海外カスタマー | 信用コストの減少が続くか |

| 航空 | リース料収入や稼働率が安定しているか |

| 不動産 | 売却益に依存しすぎていないか |

| ロジスティクス | コンテナ・鉄道貨車需要が続くか |

| 環境エネルギー | 赤字要因が改善しているか |

三菱HCキャピタルは複数の事業を持つため、全体の純利益だけを見ると、どの事業が良くてどの事業が悪いのかが見えにくくなります。今後の決算では、セグメントごとの利益変化を確認することで、業績の質をより正確に判断できます。

三菱HCキャピタルの決算資料はどこで見られる?

三菱HCキャピタルの決算資料は、公式サイトの「株主・投資家情報(IR)」から確認できます。

投資記事を書く場合や、実際に投資判断をする場合は、株価サイトやニュースだけでなく、まず公式IRを確認するのがおすすめです。公式IRでは、決算短信、決算概要資料、決算データシート、決算説明会資料、IRカレンダーなどをまとめて確認できます。

特に決算内容を詳しく見るなら、以下の4つを押さえておくと便利です。

| 資料 | 確認できる内容 |

|---|---|

| 決算短信 | 正式な決算数値、業績予想、配当予想 |

| 決算概要資料 | 決算のポイント、セグメント別の増減要因 |

| 決算データシート | 四半期ごとの業績・財務データ |

| IRカレンダー | 決算発表の年間スケジュール |

公式IRの決算短信

三菱HCキャピタルの決算短信は、公式IRサイトの「決算短信」ページで確認できます。

決算短信では、売上高、営業利益、経常利益、親会社株主に帰属する当期純利益、財務状況、キャッシュ・フロー、業績予想、配当予想などを確認できます。

決算概要資料

決算概要資料は、決算の内容を投資家向けにわかりやすく整理した資料です。

三菱HCキャピタルの場合、決算概要資料では、通期実績、業績予想、セグメント別利益、ROA・ROE、配当方針、リスク要因などが整理されています。2026年3月期の決算概要資料では、2027年3月期予想として純利益1,600億円、ROA1.2%、ROE8.0%、年間配当51円、配当性向45.8%が示されています。

決算短信は正式な数字を確認するのに向いていますが、決算概要資料は「なぜ増益・減益になったのか」「どのセグメントが伸びたのか」を理解しやすい資料です。

決算データシート

決算データシートは、四半期ごとの業績や財務データをExcel形式で確認できる資料です。

三菱HCキャピタルのIRライブラリでは、四半期ごとの連結経営成績や連結財務情報などをExcelで確認できる決算データシートが用意されています。

決算データシートは、過去の業績推移を表にまとめたいときに便利です。たとえば、売上高、営業利益、純利益、ROE、ROA、セグメント別利益などを複数期で比較する場合に役立ちます。

IRカレンダー

三菱HCキャピタルの次回決算発表日を確認したい場合は、公式IRサイトのIRカレンダーを確認します。

IRカレンダーでは、通期決算、第1四半期、第2四半期、第3四半期決算などの年間スケジュールが掲載されています。三菱HCキャピタルのIRカレンダーでは、5月に通期決算、8月に第1四半期、11月に第2四半期、2月に第3四半期決算発表が行われる流れが示されています。

決算発表前後は株価が動きやすいため、投資家はIRカレンダーで次回決算日を確認しておくとよいでしょう。

三菱HCキャピタルの決算に関するよくある質問

三菱HCキャピタルの最新決算は良かった?

2026年3月期は純利益1,622億円で、4期連続の過去最高益を更新しています。決算実績としては好調です。

ただし、2027年3月期予想は純利益1,600億円で、表面的にはやや減益に見えるため、今後の進捗確認が重要です。

三菱HCキャピタルの2027年3月期予想は?

2027年3月期は、純利益1,600億円、ROA1.2%、ROE8.0%、年間配当51円を予想しています。

前期の決算期変更影響を除けば、実質的には増益見通しです。

三菱HCキャピタルの配当は増配予想?

2027年3月期は年間51円配当を予想しています。

2026年3月期の年間配当46円から5円増配の見通しで、実現すれば28期連続増配となります。

三菱HCキャピタルの中期経営計画の目標は?

2028中計では、2028年度に純利益2,100億円、ROE10.0%、ROA1.7%、配当性向45%以上を目標にしています。

決算を見るときは、単年度の利益だけでなく、この中計目標に向けて進捗しているかも確認したいポイントです。

三菱HCキャピタルの決算発表日はいつ?

三菱HCキャピタルの決算発表スケジュールは、公式IRカレンダーで確認できます。

年間では、5月に通期決算、8月に第1四半期、11月に第2四半期、2月に第3四半期決算が予定される流れです。

三菱HCキャピタルの決算短信はどこで見られる?

三菱HCキャピタルの公式IRサイトにある「決算短信」ページで確認できます。

決算短信では、正式な決算数値や業績予想、配当予想を確認できます。

三菱HCキャピタルの決算は株価に影響する?

影響します。

特に、純利益の進捗、ROE・ROA、配当方針、貸倒関連費用、資金調達コスト、セグメント別利益は株価材料になりやすいです。

好決算でも市場期待に届かない場合や、今期見通しが弱く見える場合は、株価が下がることもあります。

まとめ

三菱HCキャピタルの2026年3月期決算は、純利益1,622億円で4期連続の過去最高益となり、実績としては好調でした。一方で、2027年3月期予想は純利益1,600億円で、表面的にはやや減益に見える内容です。

ただし、前期の決算期変更影響を除けば実質増益見通しであり、年間配当も前期比5円増配の51円を予想しています。そのため、単純に「今期減益だから悪い」と判断するのではなく、実力値や中期経営計画の進捗を確認することが大切です。

今後の決算では、2027年3月期予想に対する進捗率、ROE・ROAの改善、配当方針、資金調達コスト、貸倒関連費用、海外カスタマー・航空・不動産などのセグメント動向を見ていきたいところです。

三菱HCキャピタルは高配当株として注目されやすい銘柄ですが、決算を見るときは配当だけでなく、利益の質や資本効率までセットで確認することが重要です。

▼出典

三菱HCキャピタル株式会社「2026年3月期 決算短信〔日本基準〕(連結)」

三菱HCキャピタル株式会社「2026年3月期 決算概要資料」

三菱HCキャピタル株式会社「2026~2028年度中期経営計画(2028中計)について」

三菱HCキャピタル株式会社「2026~2028年度中期経営計画(2028中計)」

三菱HCキャピタル株式会社「中期経営計画」

三菱HCキャピタル株式会社「決算短信」

三菱HCキャピタル株式会社「IRライブラリ」

三菱HCキャピタル株式会社「IRカレンダー」

コメント