アストロスケールの株価が大きく動いていると、「なぜ下がるのか」「赤字は大丈夫なのか」「ミッション失敗で株価に影響するのか」と不安に感じる人も多いのではないでしょうか。

アストロスケールは、宇宙ごみ除去や軌道上サービスを手がける宇宙関連銘柄です。将来性への期待は大きく、政府・宇宙機関との契約やADRAS-Jの実証成果などが注目されています。

一方で、現時点では赤字が続いており、株価は期待先行で大きく動きやすい面もあります。宇宙関連テーマとして買われやすい反面、決算内容やミッション進捗、資金調達の内容によっては売られやすい銘柄でもあります。

この記事では、アストロスケールの株価が下がる理由を、赤字、失敗リスク、期待先行、資金調達、契約進捗の観点からわかりやすく解説します。

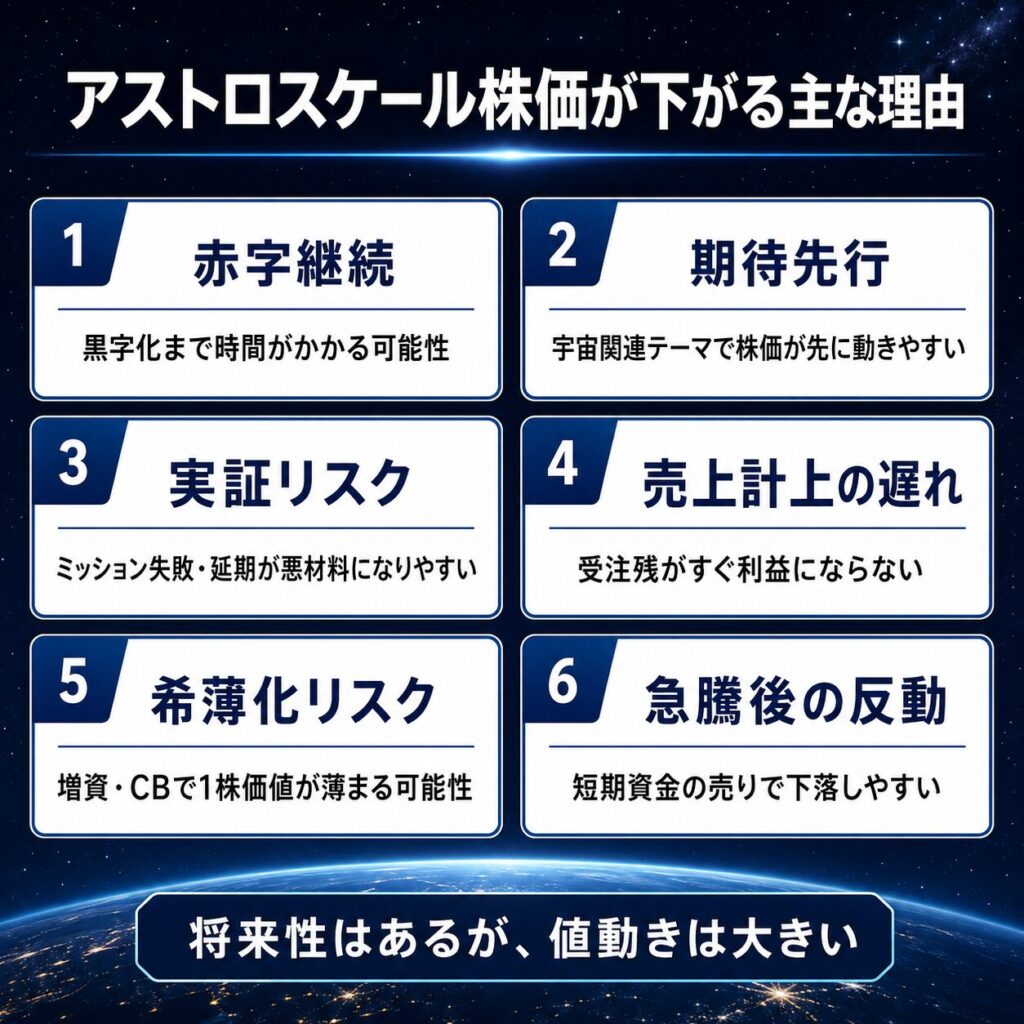

アストロスケールの株価が下がる主な理由

アストロスケールの株価が下がる主な理由は、赤字継続、期待先行、実証ミッションの失敗リスク、受注・売上計上の遅れ、資金調達による希薄化リスクが意識されるためです。

同社は宇宙ごみ除去や軌道上サービスという成長テーマを持つ企業ですが、現時点ではまだ赤字が続いています。そのため、投資家は「いつ黒字化できるのか」「受注残が本当に売上につながるのか」「追加の資金調達が必要になるのではないか」といった点を気にしやすくなります。

主な下落理由を整理すると、以下の通りです。

| 下がる理由 | 内容 |

|---|---|

| 赤字が続いている | 黒字化まで時間がかかる可能性 |

| 期待先行になりやすい | 宇宙関連テーマで株価が先に動きやすい |

| 実証ミッションの失敗リスク | 打ち上げ・接近・捕獲・アボートなどのリスク |

| 契約・売上計上の遅れ | 受注残がすぐ売上や利益になるとは限らない |

| 希薄化リスク | 資金調達で1株価値が薄まる可能性 |

| 急騰後の反動 | 短期資金が抜けると下落しやすい |

特にアストロスケールのような赤字グロース株は、将来性への期待で株価が大きく上がる一方、期待が弱まると急落しやすい特徴があります。

つまり、株価が下がる理由は「会社が悪いから」だけではありません。株価が先に上がりすぎた結果、少しの不安材料でも売られやすくなることがあります。

株価下落理由① 赤字が続いている

アストロスケールの株価が下がる理由として、まず確認したいのが赤字継続です。

同社は売上成長が見込まれている一方で、現時点では営業赤字が残っています。成長企業としては売上拡大が重要ですが、投資家は同時に「赤字がどれだけ縮小するか」「いつ黒字化できるか」も重視します。

2025年4月期実績と2026年4月期予想を整理すると、以下の通りです。

| 項目 | 2025年4月期実績 | 2026年4月期予想 |

|---|---|---|

| 売上収益 | 24億5,600万円 | 57億円 |

| 営業損失 | 187億5,500万円の赤字 | 101億円の赤字 |

| 親会社所有者帰属当期損失 | 215億5,100万円の赤字 | 69億円の赤字 |

2026年4月期予想では、売上収益は前期から大きく伸びる見通しです。また、親会社所有者帰属当期損失も前期より改善する予想となっています。この点はポジティブです。

ただし、営業損失はまだ101億円の赤字予想です。つまり、本業ベースでは赤字が続く見通しであり、黒字化までには時間がかかる可能性があります。

売上は伸びるが営業赤字は残る

アストロスケールの2026年4月期予想では、売上収益は57億円です。

前期実績の24億5,600万円からは大きく増収する見通しであり、成長企業としては評価しやすいポイントです。

一方で、営業損失は101億円の赤字予想となっています。

これは、売上が伸びても本業ベースではまだ赤字が続くことを意味します。宇宙関連ビジネスでは、研究開発費、衛星製造、打ち上げ、実証ミッション、設備投資などに大きな費用がかかります。

そのため、売上成長があっても、すぐに営業黒字化するとは限りません。

投資家が不安視しやすいのは、売上の伸びに対して赤字幅の縮小が十分かどうかです。

売上収益が伸びても営業赤字がなかなか縮小しない場合、「事業の収益化まで時間がかかる」と見られ、株価が下がる可能性があります。

当期損失の改善には為替差益の影響がある

アストロスケールの親会社所有者帰属当期損失は、2025年4月期実績では215億5,100万円の赤字でした。

2026年4月期予想では、69億円の赤字へ改善する見通しです。

一見すると、赤字幅が大きく改善しているため、ポジティブに見えます。実際、赤字グロース株では赤字幅の縮小が株価材料になることがあります。

ただし、今回の当期損失の改善には、為替差益38億円の金融収益計上見通しが影響しています。

つまり、赤字幅が改善しているからといって、本業の収益力が一気に改善したと判断するのは注意が必要です。

投資家が見るべきなのは、当期損失だけではありません。

本業の改善を見るには、営業損失、売上収益、プロジェクト収益、受注残の売上計上、研究開発費などを確認する必要があります。

為替差益のような一時的な要因で損失が改善している場合、次の決算で同じ効果が続くとは限りません。そのため、当期損失の改善だけを見て安心するのではなく、本業ベースの赤字縮小が進んでいるかを確認することが大切です。

黒字化の時期が見えないと売られやすい

赤字企業では、売上成長だけでなく、いつ黒字化できるかが重要です。

アストロスケールは、将来性のある宇宙関連事業を展開している一方で、現時点では営業赤字が続いています。そのため、黒字化の時期が見えにくいと、投資家の不安が高まりやすくなります。

特に株価が上昇している局面では、投資家は将来の成長や黒字化を先取りして買っていることがあります。

その状態で、決算で営業損失の改善が鈍かったり、売上計上が遅れたりすると、「黒字化まで時間がかかる」と見られて売られやすくなります。

黒字化に向けて確認したいポイントは、以下の通りです。

| 確認ポイント | 見る理由 |

|---|---|

| 売上収益 | 事業規模が拡大しているか |

| 営業損失 | 本業の赤字幅が縮小しているか |

| プロジェクト収益 | 案件の進捗が業績に反映されているか |

| 受注残の売上計上 | 将来期待が実績に変わっているか |

| 研究開発費 | コストが重すぎないか |

アストロスケールの株価が下がる場面では、単に赤字であることだけでなく、「黒字化への道筋が見えない」と判断されることが大きな要因になりやすいです。

株価下落理由② 宇宙関連テーマへの期待先行

アストロスケールは、宇宙関連テーマ株として買われやすい銘柄です。

宇宙ごみ除去や軌道上サービスという事業内容は、将来性が大きく、投資家の関心を集めやすい分野です。また、防衛・安全保障、衛星インフラ、国策テーマとも関連しやすいため、ニュースやIRをきっかけに短期資金が入りやすくなります。

一方で、テーマ性だけで株価が上がりすぎると、実績が追いつかない場合に売られやすくなります。

宇宙関連テーマへの期待は、株価上昇の材料になる一方で、期待先行による下落リスクにもなります。

宇宙関連株は将来性で買われやすい

宇宙関連株は、将来性で買われやすい特徴があります。

アストロスケールの場合、宇宙ごみ除去、軌道上サービス、衛星寿命延長、防衛・安全保障など、投資家が注目しやすいテーマを複数持っています。

特に、人工衛星の利用が増えるほど、宇宙ごみ対策や衛星の安全運用は重要になります。アストロスケールはこの課題に取り組む企業として、成長期待を集めやすい銘柄です。

また、宇宙関連テーマは、通常の業績だけでなく、将来市場の規模や技術実証、政府案件への期待でも買われやすいです。

そのため、以下のようなニュースが出ると株価が反応しやすくなります。

- 大型契約の発表

- 政府・宇宙機関との案件

- 実証ミッションの成功

- 宇宙政策や国策関連ニュース

- 資本業務提携

- 業績予想の修正

ただし、将来性で買われる銘柄は、株価が実績より先に動きやすいです。

この点が、期待先行による下落リスクにつながります。

実績より先に株価が上がると反落しやすい

将来性がある銘柄ほど、株価は実績より先に上がりやすくなります。

アストロスケールも、受注残や実証ミッションへの期待、宇宙関連テーマとしての物色によって株価が大きく動きやすい銘柄です。

しかし、株価が先に上がりすぎると、売上や利益への反映が遅れたときに失望売りが出やすくなります。

たとえば、以下のような場合です。

- 受注残はあるが売上計上が遅い

- 実証ミッションは進んでいるが商業化まで時間がかかる

- 大型契約への期待ほど契約規模が大きくない

- 売上は伸びているが営業赤字が大きい

- 黒字化の時期が見えにくい

このような場合、会社の将来性がなくなったわけではなくても、株価は下がることがあります。

投資家は将来の成長を先取りして買うため、期待値に届かないと売りが出やすいのです。

アストロスケールの株価を見る際は、「将来性があるか」だけでなく、「その将来性が現在の株価にどこまで織り込まれているか」を考えることが重要です。

材料出尽くしで下がることもある

アストロスケールの株価は、好材料が出ても下がることがあります。

これは、株価がすでに材料を織り込んでいた場合、「材料出尽くし」と見られるためです。

たとえば、決算発表、契約発表、実証ミッションの成功、資本業務提携などは、本来であれば株価にとってポジティブな材料です。

しかし、発表前から株価が大きく上昇していた場合、実際に材料が出たタイミングで利益確定売りが出ることがあります。

特にテーマ株では、次のような流れが起こりやすいです。

- 宇宙関連テーマとして注目される

- 材料発表への期待で株価が上がる

- 実際に好材料が出る

- 短期資金が利益確定する

- 材料出尽くしとして株価が下がる

この場合、材料そのものが悪いわけではありません。期待で先に買われすぎていたため、発表後に売られるという動きです。

アストロスケール株を短期で見る場合は、好材料の内容だけでなく、発表前の株価上昇や出来高、需給も確認する必要があります。

株価下落理由③ 実証ミッションの失敗・延期リスク

アストロスケールの株価が下がる理由として、実証ミッションの失敗・延期リスクも重要です。

同社は宇宙ごみ除去や軌道上サービスを手がけており、事業の成長には技術実証の成功が欠かせません。そのため、ミッションの遅れやトラブルは、株価の下落材料になりやすいです。

ただし、ここで注意したいのは、アストロスケールがすでに失敗したと断定することではありません。

ADRAS-Jは、実際のデブリから約15mまで接近する実績があります。一方で、宇宙ごみ除去は技術的に難易度が高く、今後のミッション進捗にもリスクがあります。

そのため、投資家は「これまでの実証成果」と「今後の技術リスク」を分けて見る必要があります。

宇宙ごみ除去は技術的な難易度が高い

宇宙ごみ除去は、技術的な難易度が非常に高い分野です。

宇宙ごみは、運用中の人工衛星とは違い、姿勢制御や位置情報の提供をしてくれません。つまり、相手が協力してくれない非協力物体に接近し、安全に観測し、将来的には捕獲や軌道離脱につなげる必要があります。

このため、宇宙ごみ除去には高度なRPO技術が必要です。

RPOとは、ランデブ・近傍運用のことです。宇宙空間で対象物に接近し、相対的な位置を制御する技術であり、デブリ除去や衛星点検の基盤になります。

技術的に難しいポイントを整理すると、以下の通りです。

| 技術課題 | 内容 |

|---|---|

| 接近 | 非協力物体に安全に近づく必要がある |

| 観測 | デブリの形状や状態を把握する必要がある |

| 捕獲 | 相手が協力しない物体をつかむ難しさがある |

| 軌道離脱 | 安全に軌道から離脱させる必要がある |

| 衝突回避 | 想定外の動きに対応する必要がある |

このように、宇宙ごみ除去は簡単な事業ではありません。

そのため、ミッションの遅延やトラブルが発生すると、投資家は技術リスクを意識しやすくなり、株価が下がる可能性があります。

ADRAS-Jは接近に成功したが、今後もリスクはある

アストロスケールのADRAS-Jは、実際のデブリから約15mまで接近することに成功しています。

これは、宇宙ごみ除去や軌道上サービスに向けた重要な実証実績です。非協力物体に接近する技術を示したという意味で、同社の技術力を評価する材料になります。

一方で、宇宙空間での運用には想定外の対応も必要になります。

ADRAS-Jでは、最終接近後にアボートも実施されています。アボートとは、安全確保のために接近や運用を中断・退避するような対応です。

これは、安全性や衝突回避機能を示す面もあります。宇宙空間では、無理にミッションを続けるよりも、安全に離脱できること自体が重要です。

ただし、投資家目線では「宇宙ごみ除去には想定外の対応が必要になる」「技術リスクはゼロではない」と見られる可能性があります。

つまり、ADRAS-Jの実証成功はポジティブ材料ですが、それだけで今後の商業化が確実になったわけではありません。

今後も、次のミッションや商業化に向けて、技術面・運用面のリスクを確認していく必要があります。

ADRAS-J2など次フェーズの進捗が重要

投資家が次に注目するのは、ADRAS-Jの成果が次フェーズにどうつながるかです。

接近・観測に成功した後、重要になるのは、捕獲・除去・軌道離脱などの実用化に近い段階へ進めるかです。

そのため、ADRAS-J2など次フェーズの進捗は、アストロスケール株にとって重要な材料になります。

もし次フェーズで順調に進捗が出れば、技術力への信頼が高まり、株価にはポジティブに働きやすいでしょう。

一方で、以下のような場合は下落材料になり得ます。

- ミッション開始が延期される

- 技術的なトラブルが発生する

- 捕獲・除去の実証が想定通り進まない

- コストが想定以上に増える

- 商業化の時期が遅れる

アストロスケールは、技術実証への期待で買われやすい銘柄です。

そのため、実証ミッションが順調に進むかどうかは、今後の株価を大きく左右するポイントになります。

株価下落理由④ 契約獲得や売上計上が遅れるリスク

アストロスケールは、受注残が注目されている銘柄です。

2026年4月期第3四半期時点では、受注残高411億円が示されており、将来売上への期待材料になっています。

ただし、受注残があるからといって、すぐに売上や利益になるわけではありません。プロジェクトの進捗や収益認識のタイミングによって、実際に業績へ反映される時期は変わります。

そのため、契約獲得の遅れ、収益認識の遅れ、プロジェクト遅延は、株価の下落材料になる可能性があります。

受注残が売上に変わらないと期待が後退する

受注残高は、将来売上への期待材料です。

しかし、投資家が最終的に見たいのは、受注残が実際に売上として計上されることです。

受注残が大きくても、決算で売上収益やプロジェクト収益に反映されなければ、「期待ほど成長していない」と見られる可能性があります。

特にアストロスケールのような赤字グロース株では、現在の利益よりも将来の成長期待が株価に織り込まれやすいです。

そのため、受注残が売上に変わるペースが遅いと、期待が後退しやすくなります。

確認したいポイントは、以下の通りです。

| 確認ポイント | 内容 |

|---|---|

| 売上収益 | 受注残が業績に反映されているか |

| プロジェクト収益 | 案件進捗が収益に結びついているか |

| 受注残高 | 将来売上の見込みが維持されているか |

| 収益認識 | 売上計上が遅れていないか |

| 新規契約 | 成長ストーリーが続いているか |

受注残が順調に売上として計上されれば、成長期待は続きやすくなります。

一方で、売上計上が遅れたり、受注残が減少したりすると、株価にはマイナス材料になりやすいです。

政府補助金収入の認識遅延も注意点

アストロスケールの業績を見るうえでは、政府補助金収入の認識遅延も注意点です。

2026年4月期の業績予想修正では、政府補助金収入について、既存案件の収益認識遅延などにより、予想レンジの下限をわずかに下回る見通しと説明されています。

会社側は一時的な遅延と説明していますが、投資家目線では、売上や収益認識のタイミングは重要です。

宇宙関連ビジネスでは、プロジェクトが長期化しやすく、契約や補助金があっても、収益として認識される時期が遅れることがあります。

この遅れが一時的なものであれば、大きな問題にならない可能性もあります。

しかし、遅延が続いたり、売上成長の見通しに影響したりすると、株価にはマイナスに働く可能性があります。

特にアストロスケールは、将来売上への期待で買われやすい銘柄です。そのため、決算で収益認識の遅れが目立つと、短期的には失望売りにつながりやすくなります。

大型契約が継続しないと成長期待が弱まる

アストロスケールの成長期待を支えている要素の一つが、政府機関や宇宙機関との案件です。

防衛省、JAXA、NASA、ESAなどに関連する案件が継続すれば、同社の技術力や事業の信頼性が高まります。また、追加契約や新規受注が出れば、将来売上への期待も強まりやすくなります。

一方で、新規契約や追加受注が止まると、成長ストーリーに不安が出ます。

アストロスケールは、まだ利益で評価しにくい企業です。そのため、投資家は「今後も契約が積み上がるか」「受注残が増えるか」「政府案件が継続するか」を重視します。

大型契約が継続しない場合、以下のような不安が出やすくなります。

- 将来売上の伸びが鈍化する可能性

- 技術評価への期待が弱まる可能性

- 受注残が減少する可能性

- 商業化までの道筋が見えにくくなる可能性

- 赤字縮小が遅れる可能性

逆に、政府・宇宙機関との案件が継続し、受注残が積み上がれば、株価の支えになりやすいです。

アストロスケールの株価が下がったときは、単に株価だけを見るのではなく、新規契約や既存案件の進捗が維持されているかを確認することが大切です。

株価下落理由⑤ 資金調達・希薄化リスク

アストロスケールの株価が下がる理由として、資金調達・希薄化リスクも重要です。

宇宙ビジネスは、研究開発、衛星製造、打ち上げ、設備投資などに大きな資金が必要です。そのため、アストロスケールのような成長企業にとって、資金調達そのものは事業を進めるうえで必要な面があります。

一方で、株式発行や転換社債型新株予約権付社債、いわゆるCBを使った資金調達は、既存株主にとって希薄化リスクとして意識されやすいです。

希薄化とは、発行済株式数が増えることで、1株あたりの価値が薄まることです。将来の成長に必要な資金調達であっても、短期的には株価の重しになることがあります。

特にアストロスケールは、まだ赤字が続いている成長企業です。今後も研究開発やミッションに資金が必要になると見られれば、投資家は「追加の資金調達があるのではないか」と警戒しやすくなります。

宇宙ビジネスは資金が必要

宇宙ビジネスは、事業を進めるために多額の資金が必要です。

アストロスケールの場合、宇宙ごみ除去や軌道上サービスを実現するには、研究開発だけでなく、衛星の製造、打ち上げ、運用、実証ミッション、地上設備の整備などが必要になります。

そのため、資金調達自体は悪材料とは言い切れません。

むしろ、調達した資金を使って生産体制を整えたり、次のミッションを進めたり、商業化に向けた準備を進めたりできれば、中長期では成長につながる可能性があります。

ただし、投資家が気にするのは、資金調達によってどの程度の希薄化が発生するのか、そして調達した資金が本当に成長につながるのかです。

資金を調達しても、受注拡大や売上成長、商業化の進展が見えなければ、株価にはマイナスに働きやすくなります。

第三者割当やCBは希薄化リスクが意識される

アストロスケールは、2026年5月19日に海外一般募集によるCB、第三者割当による新株式、無担保CBの発行を発表しています。

調達資金は、生産設備の拡大、既存設備の維持・拡充、LEXI-Pの製造、運転資金などに使う予定とされています。

この資金使途を見ると、事業拡大や将来の商業化に向けた成長投資の側面があります。

一方で、株式発行やCBは、将来的に株式数が増える可能性があります。そのため、既存株主にとっては1株あたりの価値が薄まる希薄化リスクが意識されます。

特に短期投資家にとっては、希薄化リスクが見えると売り材料になりやすいです。

資金調達については、以下のように整理できます。

| 見方 | 内容 |

|---|---|

| ポジティブ面 | 生産設備拡大、衛星製造、運転資金など成長投資に使える |

| ネガティブ面 | 株式発行やCBにより希薄化リスクがある |

| 確認ポイント | 調達資金が受注拡大・商業化・売上成長につながるか |

成長企業にとって資金調達は必要なものですが、株式市場では短期的に売り材料として反応されることがあります。

そのため、アストロスケール株を見る際は、資金調達の有無だけでなく、資金使途と希薄化の影響をセットで確認することが大切です。

成長投資が成果につながるかが重要

資金調達は、必ずしも悪材料ではありません。

アストロスケールのような研究開発型の成長企業では、事業を拡大するために資金が必要です。調達した資金が生産体制の強化、ミッションの進捗、受注拡大、商業化、売上成長につながれば、中長期ではポジティブに評価される可能性があります。

重要なのは、希薄化以上の成長を実現できるかです。

たとえば、資金調達によって次のような成果が見えてくれば、株価にとってプラスに働きやすくなります。

- 生産設備の拡大により、受注対応力が高まる

- LEXI-Pなどの製造が進み、商業化期待が高まる

- 新規契約や追加受注につながる

- 売上収益やプロジェクト収益が伸びる

- 赤字幅の縮小につながる

一方で、調達資金を使っても具体的な成果が見えなければ、投資家は希薄化だけを意識しやすくなります。

その場合、株価は下がりやすくなります。

つまり、資金調達そのものよりも、調達した資金がどのように使われ、どのような成果につながるかが重要です。

株価下落理由⑥ ロックアップ解除・需給悪化リスク

アストロスケールの株価が下がる理由として、ロックアップ解除や需給悪化リスクも確認しておきたいポイントです。

IPO後の新興グロース株は、業績や材料だけでなく、需給によって株価が大きく動くことがあります。特に、大株主やベンチャーキャピタルの売却、ロックアップ解除、増資、売出しなどは、株価の重しになりやすい材料です。

アストロスケールも、上場後のグロース株として、需給面の影響を受けやすい銘柄です。

具体的なロックアップ解除日や条件は別記事で詳しく扱うとして、ここでは「業績とは別に売り圧力で株価が下がる可能性がある」という点を押さえておきましょう。

IPO後のグロース株は需給で動きやすい

IPO後の新興グロース株は、需給で大きく動きやすい傾向があります。

上場直後から一定期間は、成長期待やテーマ性で買われやすい一方、大株主やVCの売却、ロックアップ解除、追加の資金調達などが意識されると、売り圧力が強まることがあります。

特にアストロスケールのような赤字グロース株は、将来性への期待で株価が動きやすい銘柄です。その分、需給が悪化すると株価も大きく下がりやすくなります。

需給悪化につながりやすい材料としては、以下のようなものがあります。

| 需給リスク | 内容 |

|---|---|

| ロックアップ解除 | 大株主の売却可能性が意識される |

| VCの売却 | 利益確定売りが出やすい |

| 増資 | 新株発行で株式数が増える |

| CB発行 | 将来的な株式転換が意識される |

| 売出し | 市場に出回る株式が増える |

株価が下がったときは、決算や事業進捗だけでなく、こうした需給要因が影響していないかも確認する必要があります。

株価が公募価格を大きく上回ると売り圧力が意識されやすい

株価が公募価格を大きく上回ると、既存株主の利益確定売りが意識されやすくなります。

上場前から株式を保有している大株主やVCにとって、株価上昇は売却益を得る機会になります。そのため、ロックアップ解除や売却可能なタイミングが近づくと、投資家は売り圧力を警戒しやすくなります。

実際に売却されるかどうかは別として、「売りが出るかもしれない」という警戒感だけでも、株価の重しになることがあります。

特に、以下のような場面では注意が必要です。

- 株価が短期間で大きく上昇している

- 公募価格を大きく上回っている

- 大株主やVCの保有比率が高い

- ロックアップ解除が近い

- 増資や売出しが発表される

アストロスケール株を見る際は、事業の将来性だけでなく、大株主の保有状況、ロックアップ条件、売出しの有無なども確認したいところです。

アストロスケールは「失敗した」と言われる理由

アストロスケールは、「失敗した」と思われることがあります。

ただし、これは同社が明確に失敗したと断定するものではありません。宇宙ごみ除去や軌道上サービスという事業が技術的に難しく、投資家が不安を感じやすいため、「失敗」という言葉が連想されやすいと考えられます。

特に、宇宙ミッションでは接近、観測、捕獲、軌道離脱など、高度な技術が必要です。そのため、延期やアボート、安全確保のための判断があった場合でも、投資家にはネガティブに受け止められることがあります。

この章では、「失敗した」と言われる背景を整理します。

宇宙ごみ除去はまだ実証段階だから不安視されやすい

アストロスケールの宇宙ごみ除去ビジネスは、将来性が大きい一方で、まだ実証段階の要素が強い分野です。

市場としても技術としても発展途上であり、投資家は「本当に商業化できるのか」「捕獲・除去まで進めるのか」「売上や利益につながるのか」といった点を不安視しやすくなります。

宇宙ごみ除去は、単にデブリに近づけばよいわけではありません。

実際には、デブリの状態を把握し、安全に接近し、将来的には捕獲や軌道離脱につなげる必要があります。さらに、商業化するには、顧客となる政府機関や衛星運用会社との契約も必要です。

そのため、投資家から見ると、技術面と事業化面の両方に不確実性があります。

この不確実性が、「失敗したのではないか」「本当に実現できるのか」という検索につながりやすいと考えられます。

アボートや延期が「失敗」と受け取られることがある

宇宙ミッションでは、安全確保のためにアボートや延期が起こることがあります。

アボートとは、ミッション中に安全確保のため接近や運用を中断し、退避するような対応です。技術的には適切な判断であり、むしろ衝突回避機能や安全運用能力を示す場合もあります。

しかし、投資家から見ると、「予定通り進まなかった」「途中で中断した」と受け取られやすく、ネガティブに解釈されることがあります。

特に株価が期待先行で上がっている場面では、少しのミッション変更や延期でも売り材料になりやすいです。

宇宙ビジネスでは、安全を最優先する必要があるため、計画通りに進まないこともあります。

そのため、アボートや延期があった場合は、それが技術的な失敗なのか、安全のための適切な対応なのかを分けて確認することが重要です。

成功・失敗はIRで確認する必要がある

アストロスケールが本当に失敗したのかどうかは、SNSや掲示板の書き込みだけで判断しない方がよいです。

宇宙ミッションは専門性が高く、アボート、延期、実証成功、部分的な進捗などが混同されやすい分野です。投資家の間で「失敗」と言われていても、実際には安全確保のための対応だったり、次フェーズに向けた実証だったりする可能性があります。

確認すべきなのは、会社発表、JAXA、防衛省、宇宙機関などの一次情報です。

特に以下の点を確認すると、ミッションの状況を整理しやすくなります。

- 会社がどのように発表しているか

- ミッションの目的は何だったのか

- どの段階まで達成したのか

- アボートや延期の理由は何か

- 次フェーズへの影響はあるのか

投資判断では、「失敗」という言葉だけに反応するのではなく、実際にミッションがどう進んでいるかを確認することが大切です。

アストロスケール株が下がったときに確認したいポイント

アストロスケール株が下がったときは、まず下落理由を確認することが大切です。

同じ下落でも、短期的な利益確定売りなのか、決算失望なのか、受注・ミッション進捗の悪化なのか、資金調達による希薄化懸念なのかで見方は変わります。

下落時に確認したいポイントを整理すると、以下の通りです。

| 確認ポイント | 見る理由 |

|---|---|

| 決算内容 | 売上成長・赤字幅・営業損失を確認 |

| 受注残高 | 将来売上の見込みが維持されているか |

| 収益認識 | 受注残が売上に変わっているか |

| 新規契約 | 成長ストーリーが続いているか |

| ミッション進捗 | 技術実証・商業化が進んでいるか |

| 資金調達 | 希薄化リスクと資金使途を確認 |

| 株価需給 | 急騰後の利益確定・売り圧力を確認 |

アストロスケールは、期待で株価が動きやすい銘柄です。

そのため、下落したときは「期待が一時的に冷めただけなのか」「事業シナリオに不安が出たのか」を分けて見る必要があります。

決算で営業赤字が縮小しているか

アストロスケールの決算を見る際は、当期損失だけでなく、営業損失を確認することが重要です。

当期損失は、為替差益などの一時的な要因で改善することがあります。そのため、最終損益だけを見ると、本業の改善度合いを見誤る可能性があります。

本業の収益力を見るには、営業損失が縮小しているかを確認したいところです。

特に、以下の点が重要です。

- 売上収益が伸びているか

- プロジェクト収益が増えているか

- 営業損失が縮小しているか

- 研究開発費や人件費が重すぎないか

- 赤字縮小が一時的要因ではなく本業改善によるものか

営業赤字が継続的に縮小していれば、黒字化への期待が高まりやすくなります。

一方で、売上が伸びても営業赤字があまり改善していない場合、収益化まで時間がかかると見られて株価が下がる可能性があります。

受注残が売上計上されているか

アストロスケール株を見るうえでは、受注残が売上計上されているかも重要です。

受注残が大きくても、売上にならなければ評価は続きにくいです。

受注残は将来売上への期待材料ですが、実際に決算で売上収益やプロジェクト収益に反映されて初めて、成長の実績として見られます。

そのため、決算では以下の点を確認したいところです。

- 受注残高が維持・拡大しているか

- 受注残が売上収益に変わっているか

- プロジェクト収益が伸びているか

- 政府補助金収入の認識に遅れがないか

- 新規契約や追加受注があるか

アストロスケールのような成長企業では、受注残の積み上がりはポジティブです。

しかし、それが売上として計上されなければ、投資家の期待は続きにくくなります。

下落時には、受注残の数字だけでなく、売上化の進捗まで確認することが大切です。

資金調達の目的と希薄化規模を確認する

アストロスケール株が下がったときは、資金調達の目的と希薄化規模も確認したいポイントです。

資金調達は、成長企業にとって必要なものです。特に宇宙ビジネスでは、研究開発、衛星製造、打ち上げ、設備投資に大きな資金が必要になります。

ただし、株式発行やCBによる資金調達は、希薄化要因になります。

そのため、投資家は以下の点を確認する必要があります。

- 何のための資金調達なのか

- どの程度の希薄化があるのか

- 調達資金が成長投資に使われるのか

- 受注拡大や売上成長につながるのか

- 追加の資金調達リスクはあるのか

資金調達によって短期的に株価が下がったとしても、調達資金が事業成長につながれば、中長期では評価される可能性があります。

一方で、調達資金の成果が見えなければ、希薄化だけが意識され、株価の重しになりやすいです。

アストロスケール株は下落したら買い時?

アストロスケール株が下落した場合、それが買い時になるかどうかは、下落理由によって変わります。

下落したからといって、すぐに買いチャンスとは限りません。単なる利益確定売りであれば押し目になる可能性がありますが、決算失望、ミッション遅延、受注減少、希薄化懸念などが原因であれば慎重に見る必要があります。

下落理由別に整理すると、以下の通りです。

| 下落理由 | 見方 |

|---|---|

| 利益確定売り | 一時的な需給調整の可能性 |

| 材料出尽くし | 次の材料待ちになりやすい |

| 決算失望 | 内容次第では注意 |

| 受注・ミッション遅延 | 成長シナリオに影響する可能性 |

| 希薄化懸念 | 資金使途と成長効果を確認 |

| 業績悪化 | 中長期の見直しが必要 |

アストロスケールは値動きが荒い銘柄です。

そのため、下落した場面では、株価だけを見て判断するのではなく、下落の原因を確認することが重要です。

一時的な需給調整なら押し目になる可能性もある

アストロスケール株が下落した理由が、急騰後の利益確定売りであれば、押し目になる可能性もあります。

たとえば、好材料で株価が急騰した後に短期資金が利益確定しただけであれば、事業の成長シナリオが崩れたわけではありません。

この場合、以下の点を確認したいところです。

- 決算内容に大きな悪化がないか

- 受注残や新規契約に変化がないか

- ミッション進捗に問題がないか

- 資金調達の影響が過度に嫌気されていないか

- 出来高を伴って下げ止まっているか

材料が崩れていない場合、一時的な需給調整として見られる可能性があります。

ただし、値動きが荒い銘柄なので、反発を狙う場合でも一括で買うより、分割投資の方がリスクを抑えやすいでしょう。

成長シナリオが崩れた下落なら注意

一方で、成長シナリオが崩れた下落であれば注意が必要です。

たとえば、受注残の減少、ミッション失敗、資金繰り不安、赤字拡大、追加契約の遅れなどが原因で株価が下がっている場合は、単なる押し目とは見ない方がよいでしょう。

アストロスケールは、将来性への期待で買われやすい銘柄です。

そのため、将来の成長ストーリーに不安が出ると、株価の下落が長引く可能性があります。

特に注意したいのは、以下のような下落です。

- 決算で営業赤字が想定以上に悪化した

- 受注残が売上に変わっていない

- 新規契約が止まっている

- ミッション進捗に大きな遅れが出た

- 資金調達の成果が見えない

- 追加の希薄化懸念が強まった

このような場合は、株価が下がったからといってすぐに買うのではなく、事業の前提が変わっていないかを確認する必要があります。

単なる株価調整なのか、成長シナリオの悪化なのかを分けて判断することが大切です。

買い判断は決算・IR確認後が無難

アストロスケール株が下落したときは、すぐに買うのではなく、決算資料やIRで理由を確認してから判断するのが無難です。

同社は材料株として大きく動きやすいため、株価だけを見ると判断を誤りやすいです。

確認したいのは、以下のような情報です。

- 下落の原因は何か

- 決算内容に問題はあるか

- 受注残や売上計上は順調か

- 新規契約やミッション進捗はあるか

- 資金調達による希薄化の影響はどの程度か

- 会社の成長シナリオは崩れていないか

下落理由が一時的な需給調整であれば、押し目になる可能性があります。

一方で、業績悪化やミッション遅延、資金繰り不安などが背景にある場合は、慎重に判断する必要があります。

値動きが荒い銘柄なので、買う場合も一括投資ではなく、分割投資を検討する方がリスクを抑えやすいでしょう。

▼あわせて読みたい記事

アストロスケールの株価は今後どうなる?将来性・買い時を解説

まとめ

アストロスケールの株価が下がる理由は、赤字が続いていること、宇宙関連テーマへの期待先行、実証ミッションの失敗・延期リスク、受注や売上計上の遅れ、資金調達による希薄化リスクなどが意識されるためです。

同社は宇宙ごみ除去や軌道上サービスという成長テーマを持つ一方、現時点では赤字企業であり、株価は材料次第で大きく動きやすい銘柄です。

下落時には、単なる利益確定売りなのか、決算・受注・ミッション進捗・資金調達に関する悪材料なのかを分けて確認することが大切です。

▼出典

株式会社アストロスケールホールディングス「2026年4月期 通期連結業績予想の修正に関するお知らせ」

株式会社アストロスケールホールディングス「2026年4月期 第3四半期 決算説明資料」

株式会社アストロスケールホールディングス「海外一般募集による2029年満期ユーロ円

転換社債型新株予約権付社債並びに第三者割当による新株式及び第1回無担保転換社債型新株予約権付社債の発行に関するお知らせ」

株式会社アストロスケールホールディングス「スカパーJSAT株式会社との資本業務提携に関するお知らせ」

アストロスケール「アストロスケールの商業デブリ除去実証衛星『ADRAS-J』、宇宙空間でデブリから約15mの距離まで接近に成功」

アストロスケール「アストロスケール、防衛省より新たな契約を受注」

アストロスケール「アストロスケール、宇宙戦略基金事業に採択」

アストロスケール「アストロスケールとスカパーJSAT、次世代宇宙インフラ構築に向け戦略的パートナーシップを締結」

アストロスケール「アストロスケール、第7回宇宙開発利用大賞にて防衛大臣賞を受賞」

Yahoo!ファイナンス「アストロスケールホールディングス(186A)株価時系列」

コメント