サイゼリヤの株価が急上昇し、「なぜここまで買われているのか」「好決算だけが理由なのか」と気になっている方も多いのではないでしょうか。

直近のストップ高には、好決算や増配、値上げによる利益率改善への期待が影響しています。

本記事では、サイゼリヤの株価が上昇した直近の理由に加えて、国内事業の回復や海外展開など、株価を押し上げる普遍的な要因と今後の注意点を解説します。

↓↓詳細はこちら↓↓

サイゼリヤの株価が上昇した直近の理由

サイゼリヤの株価が上昇した主な理由は、以下のとおりです。

| 上昇理由 | 内容 |

|---|---|

| 第3四半期決算 | 売上高・営業利益ともに増加 |

| 国内事業の改善 | 営業利益が前年同期比で大幅増 |

| 増配 | 年間配当予想を30円から35円へ増額 |

| 値上げ期待 | 9月以降の価格改定を検討 |

| 既存店の好調 | 客数・客単価ともに増加 |

| 需給改善 | ストップ高で投資家の注目が集中 |

第3四半期決算は増収増益となり、特に国内事業の営業利益が大きく伸びました。さらに、増配と価格改定の検討が伝わったことで、今後の利益率改善を期待した買いが集まっています。

2026年7月16日にストップ高となった

サイゼリヤは2026年7月15日の取引終了後、第3四半期決算と配当予想の修正を発表しました。翌16日の株価は買い気配で始まり、前日比1,000円高の6,780円でストップ高となっています。

7月15日の終値5,780円からの上昇率は約17.3%です。始値、高値、安値、終値がすべて6,780円となっており、取引開始時から強い買い注文が集まっていたことが分かります。

株価上昇のきっかけは好決算と増配ですが、それだけではありません。これまで低価格を維持してきたサイゼリヤが、9月以降の価格改定を検討していると伝わったことも大きなサプライズでした。

値上げによって客数を維持しながら客単価を引き上げられれば、売上高だけでなく利益率も改善する可能性があります。低価格戦略を維持してきた企業の価格改定は、収益構造を大きく変える材料として評価されたと考えられます。

第3四半期決算が市場予想を上回った

サイゼリヤの2026年8月期第3四半期累計は、売上高2,213億3,200万円、営業利益133億2,700万円となりました。前年同期比では売上高が17.5%、営業利益が25.6%増加しています。

親会社株主に帰属する四半期純利益も87億300万円となり、前年同期比11.8%増でした。売上高の増加率を営業利益の増加率が上回っており、増収だけでなく収益性も改善している決算です。

直近3~5月期の営業利益も市場予想をやや上回ったと報じられ、足元の事業が想定以上に好調であるとの見方が広がりました。

一方、通期業績予想は据え置かれています。上方修正は発表されませんでしたが、第3四半期までの好調な進捗から、今後の業績上振れや本決算での増益着地を期待する買いにつながったとみられます。

国内事業の営業利益が大幅に増加した

今回の決算で特に好調だったのが国内事業です。

国内事業の売上高は1,498億100万円となり、前年同期比19.6%増加しました。営業利益は55億9,200万円で、前年同期の25億3,400万円から120.7%の大幅増益となっています。

既存店の客数と客単価がともに増加したほか、メニュー施策やDXの活用、店舗オペレーションの効率化などが利益を押し上げました。

国内事業の営業利益率も、前年同期の2.0%から3.7%へ改善しています。売上原価率は上昇したものの、販管費率を引き下げたことで、原材料費や人件費などのコスト増加を吸収しました。

サイゼリヤはこれまで、国内事業よりもアジア事業の方が多くの営業利益を稼ぐ状態が続いていました。しかし、国内事業の収益力が回復すれば、特定地域への利益依存を抑えられます。

今回の決算を牽引したのは、海外事業ではなく国内事業の収益改善です。国内の客数増加と利益率改善が続くかどうかは、今後の株価を左右する重要なポイントになります。

年間配当予想を35円へ増額した

サイゼリヤは第3四半期決算と同時に、2026年8月期の年間配当予想を修正しました。

従来は1株当たり30円を予定していましたが、5円増額して35円としています。前期の年間配当も30円だったため、予定どおり実施されれば前期比5円の増配です。

サイゼリヤは直近の業績動向や財政状態、今後の事業展開などを総合的に判断し、増配を決定したと説明しています。業績が好調でも将来のコスト増加を強く警戒している場合、企業は配当の引き上げに慎重になりやすいため、増配は経営側の業績への自信を示す材料となります。

サイゼリヤは株主優待を廃止した後、配当による株主還元を強化しています。ただし、株価が6,000円を超える水準では、年間配当35円でも配当利回りは1%を下回ります。

高配当株として注目される水準ではありませんが、業績成長に伴って配当も増加している点が投資家から評価されました。

値上げによる利益率改善が期待された

サイゼリヤの株価上昇では、9月以降の価格改定を検討していると伝わったことも重要な材料です。

現時点では値上げの実施や対象メニュー、値上げ幅などは正式に発表されていません。あくまで価格改定を視野に入れている段階ですが、低価格を維持してきたサイゼリヤにとっては大きな方針転換になる可能性があります。

サイゼリヤは、外食各社が原材料価格や人件費の上昇を理由に値上げするなかでも、主力メニューの価格を抑えてきました。その結果、物価高のなかで割安感が強まり、既存店の客数増加につながっています。

一方、低価格を維持するほど原材料価格や円安の影響を受けやすく、原価率が上昇しやすい点が課題です。実際に第3四半期累計では、連結売上原価率が前年同期の42.0%から43.2%へ悪化しました。

小幅な値上げであっても、客数を大きく減らさずに客単価を引き上げられれば、売上総利益や営業利益への効果は大きくなります。

今回の株価上昇では、好決算以上に値上げによる利益率改善の余地が生まれたことが重要なサプライズだったと考えられます。ただし、価格改定後に客数が減少すれば、期待していたほど利益が増えない可能性もあります。

サイゼリヤの2026年8月期第3四半期決算はどうだった?

サイゼリヤの2026年8月期第3四半期累計業績は、以下のとおりです。

| 項目 | 第3四半期累計 | 前年同期比 | 通期予想に対する進捗率 |

|---|---|---|---|

| 売上高 | 2,213億3,200万円 | 17.5%増 | 約74.5% |

| 営業利益 | 133億2,700万円 | 25.6%増 | 約73.2% |

| 経常利益 | 136億1,000万円 | 24.9%増 | ― |

| 親会社株主に帰属する四半期純利益 | 87億300万円 | 11.8%増 | 約73.8% |

売上高、営業利益、経常利益、純利益はいずれも前年同期を上回りました。特に営業利益は売上高を上回るペースで増加しており、増収効果が利益成長につながっています。

連結営業利益率は前年同期の5.6%から6.0%へ改善しました。

一方、売上原価率は42.0%から43.2%へ1.2ポイント悪化しています。円安や原材料価格の上昇によって、仕入れコストの負担が増えたと考えられます。

売上原価率が悪化した一方で、販管費率は52.4%から50.8%へ1.6ポイント改善しました。客数増加によって1店舗当たりの売上高が伸びたほか、店舗運営の効率化やDX活用などによって、売上高に対する人件費やその他経費の割合を抑えています。

原価上昇を販管費率の改善で吸収したことが、営業利益率の上昇につながりました。

国内事業が決算を牽引した

国内事業は、売上高1,498億100万円、営業利益55億9,200万円となりました。

売上高は前年同期比19.6%増、営業利益は120.7%増です。売上高の増加額は245億2,300万円に達しており、連結売上高の増加額329億9,300万円の多くを国内事業が占めています。

国内売上高の増加には、新規出店だけでなく既存店の好調が大きく寄与しました。決算説明資料によると、国内既存店による売上高の増加額は215億8,000万円です。

新店舗を増やす場合は、物件取得費や内装費、採用費などの先行投資が必要になります。一方、既存店の売上高が伸びれば、新規出店ほど大きな追加投資を必要とせず、売上高の増加が利益に反映されやすくなります。

国内事業の営業利益率は2.0%から3.7%へ改善しました。アジア事業の営業利益率約10.2%と比べると低いものの、国内事業の売上規模はアジア事業の約2倍です。

そのため、国内営業利益率がわずかに改善するだけでも、連結営業利益には大きな影響があります。国内事業の収益性改善は、サイゼリヤ全体の利益成長を左右する要因です。

通期業績予想は据え置かれた

サイゼリヤは第3四半期決算の発表時点で、2026年8月期の通期業績予想を据え置きました。

通期予想は売上高2,970億円、営業利益182億円、親会社株主に帰属する当期純利益118億円です。

第3四半期終了時点の進捗率は、売上高が約74.5%、営業利益が約73.2%、純利益が約73.8%となっています。単純に期間だけで判断すると、おおむね計画線上の進捗です。

第3四半期累計の業績は、2026年4月に会社が公表した予算も上回りました。それでも上方修正を発表しなかった背景には、原材料価格や人件費、円安、新規出店費用などを慎重に見ている可能性があります。

また、価格改定を実施する場合でも、効果が業績に反映されるのは次期以降になる可能性があります。値上げによる客数への影響も確認する必要があるため、会社側が保守的な予想を維持しているとも考えられます。

現時点では上方修正がなかったものの、第4四半期も既存店の好調が続けば通期予想を上回る余地があります。本決算で営業利益182億円をどの程度上回れるかが次の焦点です。

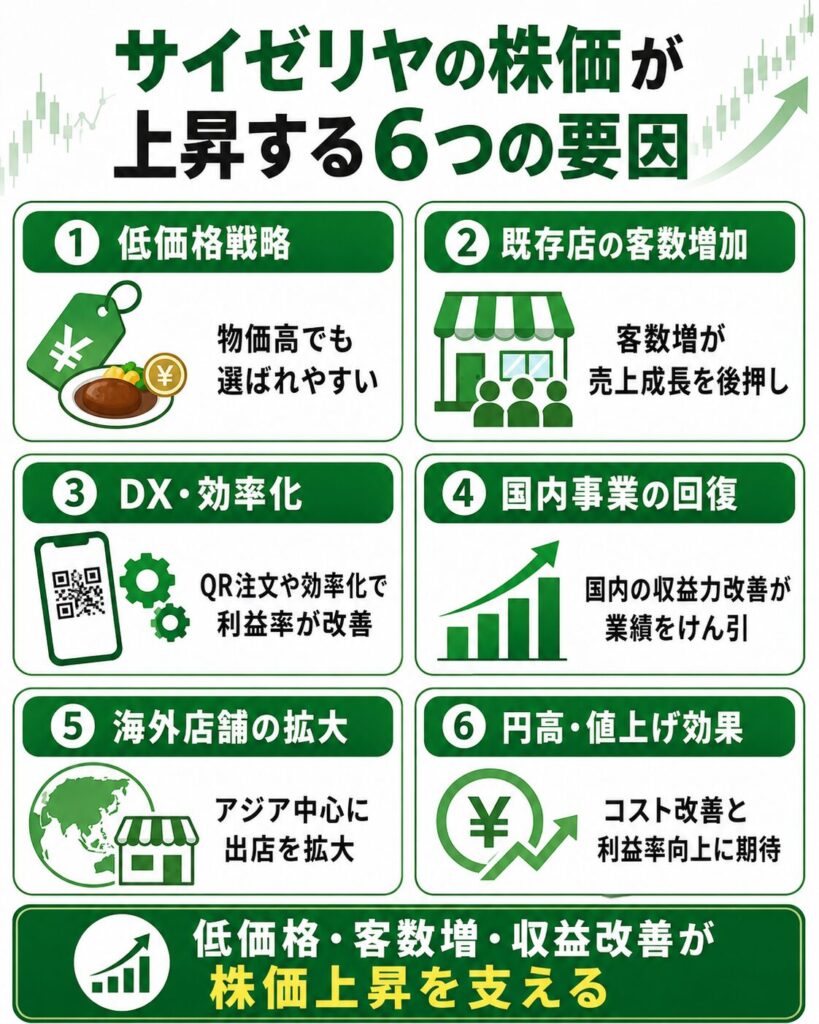

サイゼリヤの株価が上昇する6つの要因

サイゼリヤの株価は、決算や増配などの短期的な材料だけで上昇するわけではありません。

物価高で低価格戦略が支持されやすいことや、国内事業の収益改善、海外店舗の増加なども中長期的な評価につながっています。

低価格戦略が物価高で支持されやすい

サイゼリヤの最大の強みは、他の外食チェーンと比べて低い価格で食事を提供していることです。

原材料費、人件費、光熱費などの上昇を受けて、多くの外食企業がメニュー価格を引き上げています。競合店の価格が上昇する一方でサイゼリヤが低価格を維持すれば、相対的な割安感は強くなります。

物価高によって家計の負担が増える局面では、外食を控えたり、より安い店を選んだりする動きが広がりやすくなります。サイゼリヤはこうした節約志向や生活防衛需要を取り込みやすい企業です。

サイゼリヤでは、客単価の大幅な上昇よりも客数の増加が売上成長を支えています。低価格によって来店頻度を高め、多くの客数を確保することで売上高を増やすビジネスモデルです。

安さそのものがサイゼリヤのブランドになっていることは、他の外食企業が簡単にまねできない強みです。

ただし、低価格を維持するほど原価上昇を販売価格に転嫁しにくくなります。客数の増加だけでコストを吸収できなくなった場合は、利益率が低下する可能性があります。

既存店の客数が増加している

サイゼリヤの国内既存店売上高は、長期間にわたって前年同月を上回っています。

2026年6月の国内既存店売上高は前年同月比9.7%増でした。客数は7.6%増、客単価は1.9%増となっており、売上成長の中心は客単価ではなく客数の増加です。

客単価だけが上昇している場合、値上げによって売上高が増えていても、実際の来店客数は減少している可能性があります。一方、サイゼリヤは客数と客単価がともに増加しており、低価格戦略によって新規客やリピーターを取り込めていると考えられます。

既存店売上高の増加は、利益面でも重要です。

新規出店では物件取得費や設備投資、従業員の採用・教育費などが発生しますが、既存店で客数が増える場合は、追加投資を抑えながら売上高を伸ばせます。

店舗の固定費を大きく増やさずに売上高が増加すれば、売上増加分が利益につながりやすくなります。既存店の客数増加が続くことは、国内事業の営業利益率改善にもつながる要因です。

DXと店舗運営の効率化で利益率が改善する

サイゼリヤは、QRコード注文や店舗オペレーションの見直しなどによって、店舗運営の効率化を進めています。

客自身がスマートフォンで注文する仕組みを導入すれば、従業員が注文を聞くために各テーブルを回る時間を減らせます。注文内容をシステムへ入力する作業も削減できるため、少ない人数でも店舗を運営しやすくなります。

注文ミスの削減や料理提供までの時間短縮にもつながり、客数が増加しても人件費を同じ割合で増やさずに対応できる可能性があります。

また、調理工程や配膳、片付けなどの作業を標準化することで、店舗ごとの生産性を高められます。メニューを絞り込むことも、食材管理や調理工程を簡素化するうえで有効です。

第3四半期累計では、連結販管費率が前年同期の52.4%から50.8%へ改善しました。国内単体の販管費率も51.9%から48.7%へ低下しています。

売上高が増えても販管費の増加を抑えられていることが、国内事業の大幅増益につながりました。

DXの目的は単にシステムを導入することではありません。店舗当たりの生産性を高め、客数増加を利益成長につなげられるかが重要です。

国内事業の収益力が回復している

サイゼリヤは海外事業、特に中国や香港、台湾、シンガポールなどのアジア事業で利益を稼いできました。

2026年8月期第3四半期累計でも、アジア事業の営業利益は73億400万円となっており、国内事業の55億9,200万円を上回っています。

一方、国内事業の営業利益は前年同期比120.7%増加しました。アジア事業の営業利益が6.3%減少するなかで、国内事業の大幅な利益回復が連結増益を支えています。

国内事業は売上規模が大きいため、営業利益率が少し改善するだけでも連結営業利益を大きく押し上げられます。

国内事業の営業利益率が2.0%から3.7%へ改善したことで、海外事業だけに利益成長を依存する状態から変化し始めています。

国内と海外の両方で安定して利益を稼げるようになれば、中国景気の減速や海外出店費用の増加など、一部地域の業績悪化を吸収しやすくなります。

国内事業の収益力回復は、業績の成長性だけでなく安定性を高める要因です。

アジアを中心に海外店舗を増やしている

サイゼリヤは、中国、香港、台湾、シンガポール、ベトナムなど、アジアを中心に海外店舗を展開しています。

2026年8月期第3四半期末の連結店舗数は1,738店舗です。このうち国内は1,063店舗、海外は675店舗となっており、海外店舗の比率は38.8%まで上昇しています。

前期末から第3四半期末までに海外で74店舗を出店し、28店舗を閉店しました。差し引きでは46店舗の純増です。

国内の外食市場は人口減少の影響を受ける可能性がありますが、海外へ出店地域を広げることで、国内市場だけに依存しない成長余地が生まれます。

特に人口が多く、外食市場の拡大が期待されるアジア地域で低価格のイタリアンレストランを展開できれば、中長期的な売上高の増加につながります。

サイゼリヤは既存の中国沿岸部だけでなく、成都や武漢など中国国内の新しい地域へ事業基盤を広げています。さらに、ベトナムやインドネシアなどへの展開も進めています。

一方、海外店舗数の増加がすぐに利益成長につながるとは限りません。新規出店費用や現地工場への投資、開業直後の赤字などが先行する可能性があります。

今後は店舗数だけでなく、海外既存店売上高や地域別の営業利益が増加しているかを確認する必要があります。

円高や値上げが利益率改善につながりやすい

サイゼリヤは、肉類、乳製品、ワインなどの食材を海外から仕入れています。そのため、円安が進むと輸入食材の円換算価格が上昇し、売上原価を押し上げる可能性があります。

反対に円高が進めば、同じ価格の食材を輸入する場合でも円換算の仕入れ費用が低下します。販売価格を維持したまま原材料費が下がれば、売上総利益率や営業利益率の改善要因になります。

さらに、価格改定によって客単価を引き上げられれば、売上高の増加も期待できます。

円高による原材料コストの低下と値上げによる客単価上昇が重なれば、サイゼリヤの利益率が大きく改善する可能性があります。

ただし、サイゼリヤを単純な円高メリット銘柄と考えることはできません。

海外事業の売上高や利益は、現地通貨から円へ換算して連結決算に反映されます。円高になると海外事業の円換算売上高や利益が減少する可能性があります。

また、為替予約によって短期的な為替変動の影響を抑えている場合、円高になってもすぐに仕入れコストが下がるとは限りません。

値上げについても、客数が維持されることが前提です。低価格を目的に来店している客が離れれば、客単価が上昇しても売上高や利益が期待どおりに伸びない可能性があります。

円高や値上げは利益率改善の材料になりますが、為替の影響と価格改定後の客数をあわせて確認することが重要です。

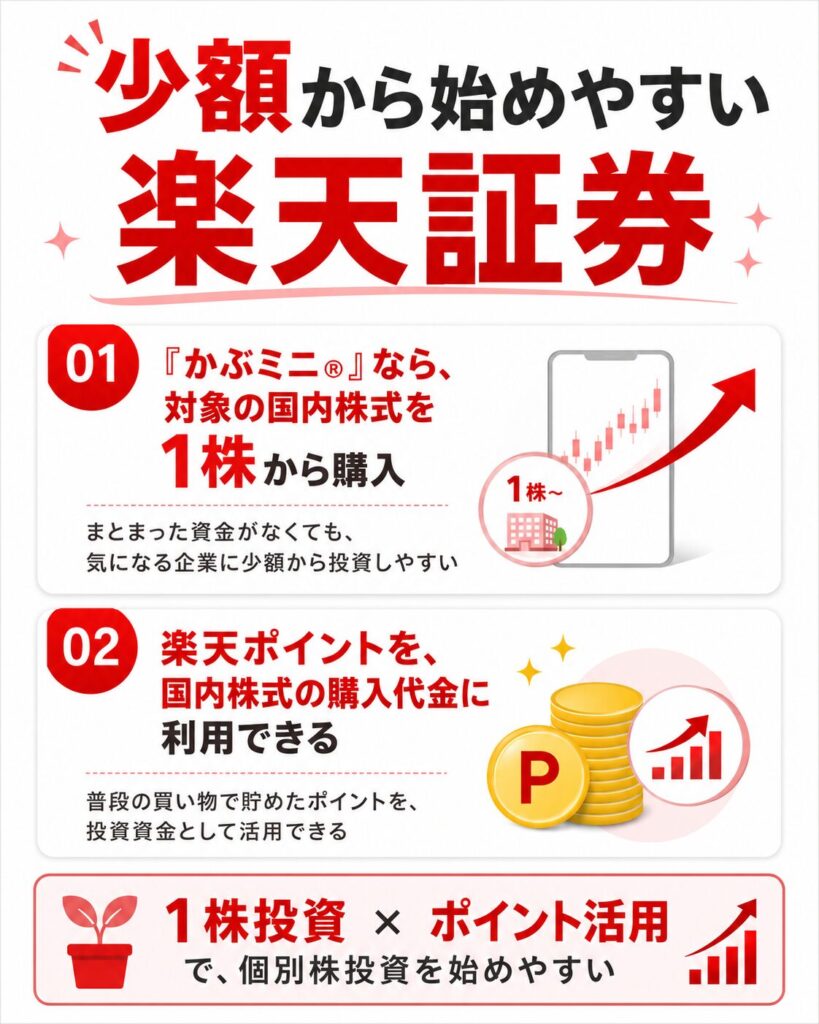

【PR】少額から投資を始めたい方は、楽天ポイントが使えて1株から購入できる楽天証券がおすすめ

「興味のある企業に投資してみたいけれど、いきなり大きな金額を投じるのは不安」と感じる方も多いのではないでしょうか。

通常、日本株は100株単位で取引するため、銘柄によっては購入にまとまった資金が必要です。

楽天証券の「かぶミニ®」なら、対象の国内株式を1株から購入できます。

さらに、普段の買い物や楽天グループのサービスで貯めた楽天ポイントを、国内株式の購入代金に利用できます。

例えば、貯まった楽天ポイントに少額の現金を組み合わせて、気になる企業の株を1株ずつ買い増していくことも可能です。

まとまった資金を一度に用意する必要がないため、投資初心者でも無理のない金額から個別株投資を始められます。

すでに別の証券会社を利用している場合でも、楽天ポイントを活用して少額投資を行うためのサブ口座として使い分けられるので、この機会に口座開設を検討してみてはいかがでしょうか。

▼公式サイトはこちらサイゼリヤの海外成長は株価上昇につながる?

サイゼリヤはアジアを中心に海外出店を拡大しており、海外事業は中長期的な成長を支える重要な要素です。

一方、最新決算では店舗数と売上高が増加したものの、アジア事業の営業利益は前年同期を下回りました。海外事業は売上規模が先行して拡大している段階であり、利益成長を伴うかどうかが今後の株価を左右します。

| 項目 | 最新実績 | 評価 |

|---|---|---|

| アジア売上高 | 715億3,000万円 | 13.4%増 |

| アジア営業利益 | 73億400万円 | 6.3%減 |

| 海外店舗数 | 675店舗 | 前期末比46店舗増 |

| 海外店舗比率 | 38.8% | 売上基盤が拡大 |

アジア事業の売上高は前年同期比13.4%増加しましたが、営業利益は6.3%減少しました。

新規出店によって売上高は増えたものの、既存店売上の弱さや新規地域への先行投資が利益を圧迫しています。

海外事業を単純に「好調」と判断するのではなく、店舗数・売上高の増加を利益成長につなげられるかを確認する必要があります。

海外事業は店舗数と売上高が拡大している

2026年8月期第3四半期末におけるサイゼリヤの連結店舗数は1,738店舗です。

国内店舗は1,063店舗、海外店舗は675店舗となっており、海外店舗が全体に占める割合は38.8%まで上昇しています。

第3四半期までの海外出店数は74店舗、閉店数は28店舗でした。差し引きでは46店舗の純増となっており、国内の純増10店舗を大きく上回っています。

海外の店舗数は、上海215店舗、広州227店舗、北京87店舗、香港74店舗、台湾26店舗、シンガポール42店舗などです。ベトナムや武漢にも出店しており、既存地域だけでなく新しい市場への展開も進めています。

海外事業の売上高は前年同期から84億7,000万円増加しました。新規店舗による増収効果が112億2,000万円に達し、海外売上高の拡大を支えています。

一方、海外既存店による売上高への影響は29億2,000万円の減少でした。新規出店の効果で全体の売上高は伸びていますが、既存店舗の成長は十分ではありません。

海外事業の成長は、現時点では既存店よりも新規出店に依存している状態です。今後は出店数だけでなく、開業した店舗が安定して売上と利益を稼げるかが重要になります。

上海・広州では利益が減少している

中国本土では店舗数と売上高が増加している一方、地域によっては利益が減少しています。

上海法人の売上高は179億700万円となり、前年同期比7.8%増加しました。一方、営業利益は18億200万円となり、前年同期の24億4,000万円から26.1%減少しています。

広州法人も売上高は208億1,700万円と前年同期比11.1%増加しましたが、営業利益は17億1,400万円と8.6%減少しました。

上海と広州はいずれも増収減益です。売上高は増えていても、新規出店費用や人件費、店舗運営費などの増加によって、利益成長につながっていません。

中国本土の既存店売上も弱さが残っています。第3四半期の既存店売上高は、上海が前年同期比90.9%、広州が98.2%、北京が85.5%となりました。

新しい店舗を増やしている一方、既存店舗の売上高が前年を下回れば、出店による増収効果の一部が相殺されます。

また、広州食品工場は前年同期の営業黒字から4,800万円の営業赤字へ転落しました。新規進出した武漢も5,300万円の営業赤字となっており、事業基盤を整備するための先行負担が発生しています。

中国本土の事業は縮小しているわけではありませんが、売上規模の拡大に利益が追いついていないことが課題です。

今後は上海・広州の利益回復に加えて、北京の既存店売上や新規地域の採算性も確認する必要があります。

香港・台湾・シンガポールは増収増益

中国本土の一部地域が増収減益となる一方、香港、台湾、シンガポールでは売上高と営業利益がともに増加しました。

香港法人の売上高は137億1,300万円で前年同期比18.0%増、営業利益は17億200万円で20.2%増となっています。

台湾法人の売上高は35億6,700万円で23.4%増、営業利益は4億8,600万円で10.5%増でした。

シンガポール法人の売上高は83億7,600万円で29.2%増、営業利益は11億800万円で23.5%増となっています。

| 地域 | 売上高 | 前年同期比 | 営業利益 | 前年同期比 |

|---|---|---|---|---|

| 香港 | 137億1,300万円 | 18.0%増 | 17億200万円 | 20.2%増 |

| 台湾 | 35億6,700万円 | 23.4%増 | 4億8,600万円 | 10.5%増 |

| シンガポール | 83億7,600万円 | 29.2%増 | 11億800万円 | 23.5%増 |

香港、台湾、シンガポールでは、出店拡大が売上高だけでなく利益の増加にもつながっています。

この3地域の増益は、上海や広州、新規地域で発生した利益減少を補う役割を果たしました。

ただし、アジア事業全体では営業利益が6.3%減少しています。好調な地域の増益だけでは、中国本土や新規市場のコスト増加を完全には吸収できていません。

海外事業は地域によって成長速度と収益性に大きな差があります。

香港、台湾、シンガポールの成長が続くかに加えて、中国本土の既存店回復や、ベトナム・武漢など新規市場の黒字化が今後の焦点です。

サイゼリヤの株価上昇が続くための条件

サイゼリヤの株価が上昇を続けるには、好決算や増配だけでなく、利益成長が継続することを示す新しい材料が必要です。

特に、値上げ後の客数、国内事業の営業利益率、アジア事業の収益性が重要になります。

| 確認ポイント | 株価への影響 |

|---|---|

| 価格改定の正式発表 | 利益率改善への期待 |

| 値上げ後も客数を維持 | 業績拡大が続きやすい |

| 国内既存店売上の増加 | 国内事業の成長継続 |

| 営業利益率の改善 | 株価評価が高まりやすい |

| 通期業績の上方修正 | 株価の追加材料 |

| アジア事業の増益転換 | 海外成長への評価改善 |

| 円高・原材料価格低下 | コスト負担の軽減 |

| 増配・自社株買い | 株主還元への評価 |

| PER・PBR | 急騰後の割高感を判断 |

値上げしても客数が減少しないか

サイゼリヤが価格改定を正式に決定した場合、売上高だけでなく客数の変化を確認する必要があります。

値上げを実施すれば、1人当たりの購入額である客単価は上昇しやすくなります。そのため、客数が減少しても、客単価の上昇によって既存店売上高が増えることがあります。

しかし、サイゼリヤの強みは低価格によって多くの客数を確保していることです。価格改定後に客数が大きく減少すれば、低価格戦略による集客力が弱まった可能性があります。

反対に、小幅な値上げを実施しても客数を維持できれば、客単価上昇と客数増加の両方によって売上高が伸びます。

原材料費や人件費などの固定的なコストを大きく増やさずに売上高を伸ばせれば、利益率も改善しやすくなります。

価格改定後は、客単価の上昇率よりも客数を維持できているかが重要です。月次情報では、既存店売上高、客数、客単価を分けて確認する必要があります。

国内営業利益率が改善するか

サイゼリヤの国内事業は第3四半期累計で大幅な増益となり、営業利益率は前年同期の2.0%から3.7%へ改善しました。

国内事業の売上高はアジア事業の約2倍あるため、国内営業利益率の変化は連結利益に大きな影響を与えます。

営業利益率を確認する際は、原材料費だけに注目するのではなく、売上原価率と販管費率を分けて見ることが重要です。

第3四半期では原材料価格や円安の影響で原価率が悪化しましたが、既存店売上の増加や店舗運営の効率化によって販管費率が改善しました。その結果、原価上昇を吸収して営業利益率を引き上げています。

今後、値上げや円高によって原価率が改善し、DXによって販管費率の低下も続けば、国内営業利益率がさらに上昇する可能性があります。

一方、客数の減少や人件費の増加によって販管費率が悪化すれば、値上げをしても利益が期待どおりに伸びない場合があります。

国内営業利益率が4%台へ上昇できるかは、サイゼリヤの利益成長を判断するうえで重要なポイントです。

アジア事業が再び増益になるか

アジア事業は売上高が13.4%増加した一方、営業利益は6.3%減少しました。

アジア事業の営業利益率は、前年同期の約12.4%から約10.2%へ低下しています。依然として国内事業より高い利益率を維持していますが、売上高の増加が利益成長につながっていません。

増益へ転換するには、上海や広州の営業利益回復が必要です。新規出店による売上拡大だけでなく、中国本土の既存店売上が前年を上回る状態へ戻ることも求められます。

また、武漢やベトナムなどの新しい市場では、事業の立ち上げに伴う赤字が発生しています。店舗数が少ない段階では先行投資が利益を圧迫しますが、店舗網が広がって売上規模が大きくなれば、黒字化する可能性があります。

香港、台湾、シンガポールの増益が続き、上海・広州の利益が回復し、新規市場の赤字が縮小すれば、アジア事業全体が再び増益へ転換しやすくなります。

アジア事業が増収増益へ戻れば、海外成長に対する株式市場の評価も高まりやすくなります。

通期業績が上方修正されるか

サイゼリヤは第3四半期決算で、通期業績予想を据え置きました。

2026年8月期の通期予想は、売上高2,970億円、営業利益182億円、親会社株主に帰属する当期純利益118億円です。

この予想は第2四半期時点から変更されていません。第3四半期累計は増収増益となりましたが、上方修正という追加材料は示されませんでした。

第3四半期終了時点の営業利益は133億2,700万円で、通期予想に対する進捗率は約73.2%です。単純な進捗率では大幅な上振れとはいえませんが、国内既存店の好調が続けば、通期計画を上回る可能性があります。

価格改定による利益改善効果は、実施時期によっては2027年8月期以降に本格化すると考えられます。そのため、本決算では2026年8月期の着地だけでなく、次期業績予想も重要です。

通期業績の上方修正や強い次期予想が発表されれば、株価の追加上昇材料になります。

一方、好決算を受けても業績予想が据え置かれたままの場合は、株価がすでに成長期待を織り込んでいるとして、材料出尽くしが意識される可能性があります。

急騰後のPER・PBRは高すぎないか

2026年7月16日の終値6,780円を基準にすると、サイゼリヤの予想PERは28.23倍、PBRは2.55倍です。

決算発表前の7月15日は終値5,780円、予想PER24.06倍、PBR2.26倍でした。

| 基準日 | 終値 | 予想PER | PBR |

|---|---|---|---|

| 2026年7月15日 | 5,780円 | 24.06倍 | 2.26倍 |

| 2026年7月16日 | 6,780円 | 28.23倍 | 2.55倍 |

ストップ高によって、予想PERは約4.2倍、PBRは約0.3倍上昇しました。企業の業績予想や純資産が1日で大きく変化したわけではないため、上昇分の多くは将来への期待によるものです。

サイゼリヤは2026年3月にも、株価が6,500~6,800円台まで上昇し、予想PERが27~28倍、PBRが2.5~2.7倍程度まで買われた時期がありました。

そのため、7月16日時点のPER・PBRは過去に例のない水準ではありません。ただし、決算前と比べて割安感が薄れたことは確かです。

今後の利益成長が市場予想を上回れば、PERが高くても株価を維持できる可能性があります。一方、業績が会社予想どおりにとどまれば、28倍前後のPERが割高と判断される場合があります。

株価上昇後は現在の業績よりも、次期以降の成長をどこまで織り込んでいるかが重要です。

サイゼリヤの株価上昇が止まるリスク

サイゼリヤには国内事業の回復や海外出店などの成長材料がありますが、急騰後も株価が上がり続けるとは限りません。

値上げによる客離れ、コスト増加、海外事業の減益、材料出尽くしなどが株価の下落要因になる可能性があります。

値上げによって客数が減少する

サイゼリヤにとって低価格は、他の外食チェーンとの差別化につながる最大の強みです。

価格改定によって競合店との価格差が縮まれば、サイゼリヤを選ぶ理由が弱くなる可能性があります。

値上げ幅が小さくても、多くのメニューを注文した場合の合計金額が大きく上昇すれば、来店頻度の低下につながるかもしれません。

特に、家族客や学生など価格を重視する層が離れれば、客単価が上昇しても客数の減少を補えない可能性があります。

値上げによる利益率改善は、客数を維持できることが前提です。価格改定後に既存店の客数が前年を下回る状態が続けば、株価の上昇材料が下落材料へ変わることがあります。

原材料価格や円安で利益率が悪化する

サイゼリヤは、コメ、肉類、乳製品、ワインなど多くの食材を使用しています。

原材料価格が上昇すると、販売数量が増えても売上総利益が伸びにくくなります。電気代やガス代、物流費、人件費の上昇も店舗の収益を圧迫する要因です。

また、海外から調達する食材については、円安が進むと円換算の仕入れ価格が上昇します。

第3四半期では、円安や食材単価の悪化などによって国内原価が利益を押し下げました。販管費率の改善によって増益を確保しましたが、コスト上昇がさらに加速すれば、店舗運営の効率化だけでは吸収できない可能性があります。

原材料価格の上昇と円安が同時に進む局面では、値上げを実施しても利益率が改善しないリスクがあります。

アジア事業の利益が伸びない

海外事業は店舗数と売上高が増加していますが、アジア事業の営業利益は前年同期を下回っています。

海外出店が増えても、既存店売上や1店舗当たりの利益が低下すれば、企業全体の利益成長にはつながりません。

特に上海や広州で増収減益が続いた場合、海外事業に対する成長期待が後退する可能性があります。

新規市場でも、出店費用や現地の管理体制、工場への投資などが先行します。黒字化までの期間が想定より長くなれば、海外店舗の増加が利益を圧迫する要因になります。

店舗数の増加だけで海外成長を評価することはできません。 地域別営業利益と既存店売上を確認する必要があります。

好決算後に材料出尽くしとなる

サイゼリヤの株価は、第3四半期決算を受けてストップ高まで上昇しました。

好決算や増配、値上げ期待を短期間で株価に織り込んだ場合、その後に追加材料がなければ利益確定売りが出やすくなります。

今回の決算では通期業績予想が据え置かれました。上方修正を期待していた投資家にとっては、今後の決算で計画が引き上げられなければ失望材料となる可能性があります。

また、価格改定は正式決定ではありません。値上げの時期や対象メニューが明確にならなければ、期待だけが先行したと判断されることも考えられます。

次の決算まで既存店月次以外の大きなニュースがなければ、株価の上昇を支える新しい材料が不足します。

好材料が出た直後ほど、材料出尽くしによる反落には注意が必要です。

PER上昇による割高感が意識される

業績が伸びていても、株価の上昇速度が利益成長を大きく上回れば、割高感が意識されます。

予想PERは、現在の株価が会社予想の1株当たり利益の何倍まで買われているかを示す指標です。PERが高いほど将来の成長期待が強い一方、業績が期待を下回った場合の株価下落も大きくなりやすくなります。

サイゼリヤの予想PERは、決算発表前の24倍台からストップ高後には28倍台へ上昇しました。

今後も株価だけが上昇し、会社予想のEPSが変わらなければ、PERはさらに高くなります。

高いPERを維持するには、継続的な増益や業績予想の上方修正が必要です。成長率が鈍化した場合は、業績が黒字でも株価が調整する可能性があります。

まとめ

サイゼリヤの株価が直近で上昇した主な理由は、第3四半期の好決算、増配、価格改定による利益率改善への期待です。

特に国内事業は、既存店の客数増加や店舗運営の効率化によって営業利益が前年同期比120.7%増加しました。今回の決算を牽引したのは国内事業の収益改善です。

海外事業では、店舗数が675店舗まで増加し、アジア売上高も13.4%増加しました。一方、上海や広州の減益、新規市場への先行投資によって、アジア営業利益は6.3%減少しています。

海外成長を株価の上昇材料にするには、店舗数と売上高の増加だけでなく、上海・広州の利益回復や新規地域の黒字化が必要です。

今後は、価格改定後も客数を維持できるか、国内営業利益率が改善するか、通期業績が上方修正されるかを確認する必要があります。

急騰後はPERやPBRも上昇しているため、好業績をどこまで株価が織り込んでいるかにも注意が必要です。値上げによる客離れ、原材料価格や円安、アジア事業の減益、材料出尽くしは株価上昇が止まる要因になります。

出典

2026年8月期 第3四半期決算短信〔日本基準〕(連結)|サイゼリヤ

https://www.saizeriya.co.jp/files/543q%E6%B1%BA%E7%AE%97%E7%9F%AD%E4%BF%A16.pdf

2026年8月期 第3四半期決算説明資料|サイゼリヤ

https://www.saizeriya.co.jp/files/543q%E6%B1%BA%E7%AE%97%E8%AA%AC%E6%98%8E%E8%B3%87%E6%96%99-%E7%A4%BE%E5%A4%96%E7%94%A87.pdf

配当予想の修正(増配)に関するお知らせ|サイゼリヤ

https://www.saizeriya.co.jp/files/260715-%E9%85%8D%E5%BD%93%E4%BA%88%E6%83%B3%E3%81%AE%E4%BF%AE%E6%AD%A3%E5%A2%97%E9%85%8D%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E3%81%8A%E7%9F%A5%E3%82%89%E3%81%9B-%E6%A1%88.pdf

月次情報|サイゼリヤ

https://www.saizeriya.co.jp/corporate/investor/ir/monthly-sales-report/

サイゼリヤはS高カイ気配、第3四半期累計営業益26%増で配当予想を5円増額|株探

https://s.kabutan.jp/news/n202607160365/

ストップ高買い気配、値上げ実施の可能性上昇をポジティブ視|ザイ・オンライン

https://diamond.jp/zai/articles/-/1070223

サイゼリヤ-新高値 値上げ検討を好感した買い続く 上場来高値を更新|トレーダーズ・ウェブ

https://finance.yahoo.co.jp/news/detail/9071a86987e1055e6ab7e5413eab44a4dddefb98

サイゼリヤ(7581)株価時系列・信用残時系列|Yahoo!ファイナンス

https://finance.yahoo.co.jp/quote/7581.T/history

コメント