「億り人になった人は、その後どうなるの?」

「仮想通貨や株で億り人になっても、失敗する人はいるの?」

「税金や暴落で破産するケースもあるの?」

このように、億り人の末路が気になっている人は多いのではないでしょうか。

億り人とは、一般的に投資などで資産1億円以上を築いた人を指す言葉です。大きな資産を作った成功者というイメージがある一方で、資産を守れずに失敗してしまうケースもあります。

特に、仮想通貨、FX、信用取引、集中投資などで短期間に資産を増やした場合、税金・暴落・レバレッジ・生活水準の上昇などに注意が必要です。

この記事では、億り人の末路として検索される理由、失敗しやすい人の特徴、仮想通貨億り人のリスク、億り人になった後に資産を守るためのポイントをわかりやすく解説します。

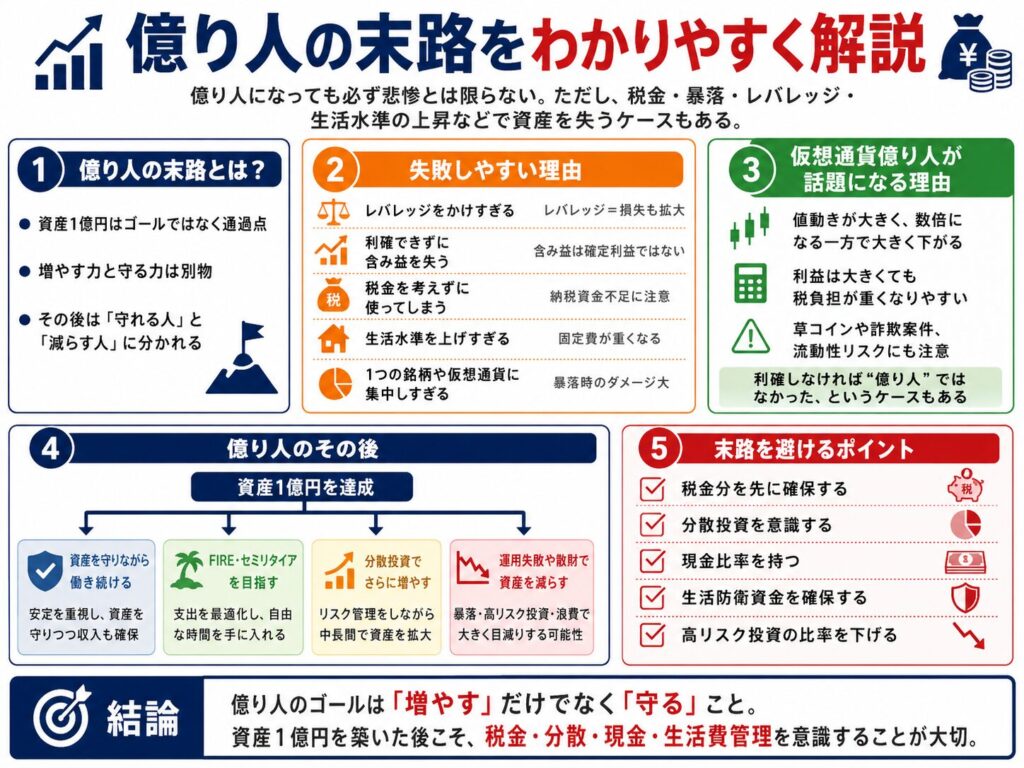

億り人の末路とは?

億り人になったからといって、必ず悲惨な末路を迎えるわけではありません。

億り人とは、一般的に投資などで資産1億円以上を築いた人を指す言葉です。資産1億円を達成できれば、経済的な余裕が生まれ、選択肢も大きく広がります。

しかし、資産1億円を築いた後に、その資産を守れずに失敗してしまう人もいます。

たとえば、税金を考えずに利益を使ってしまったり、相場の暴落で資産を大きく減らしたり、レバレッジをかけすぎて損失を出したりするケースです。また、生活水準を上げすぎたことで、資産が減っても支出だけが残ってしまうこともあります。

「億り人の末路」と検索する人は、単に成功者のその後が気になるだけではなく、「本当に資産を守れるのか」「自分も失敗しないか」という不安を持っていることが多いです。

大切なのは、億り人になることをゴールにしすぎないことです。

資産1億円を達成した後も、税金、分散投資、現金比率、生活費、リスク管理を意識しなければ、せっかく築いた資産を失ってしまう可能性があります。

億り人になっても資産を失うケースはある

億り人になっても、資産を失うケースはあります。

資産1億円は大きな目標ですが、投資の世界ではゴールではなく通過点です。資産が1億円に届いたとしても、その後の運用やお金の使い方を間違えると、資産を大きく減らしてしまう可能性があります。

特に注意したいのは、短期売買や高リスク投資で急激に資産を増やしたケースです。

急騰株、仮想通貨、FX、信用取引などで短期間に大きく増やした場合、その投資手法を続ければ、同じように大きな損失を出すリスクもあります。

たとえば、ある銘柄で大きく勝った人が、次も同じように勝てると思ってロットを上げた結果、相場が逆に動いて大きく損をすることがあります。

また、資産評価額が一時的に1億円を超えていても、利益確定をしていなければ、相場の下落によって資産額が大きく減ることもあります。

つまり、億り人になる力と、億り人になった後に資産を守る力は別物です。

資産を増やすためにはリスクを取る場面もありますが、資産を守るためにはリスクを抑える判断も必要になります。

億り人を目指すなら、資産1億円を達成する方法だけでなく、その後にどう守るかまで考えておくことが大切です。

億り人になった後に重要なのは資産防衛

億り人になった後に重要なのは、資産防衛です。

資産1億円を達成するまでは、どう増やすかに意識が向きやすいです。成長株を探す、仮想通貨に投資する、利回りを高める、入金力を上げるなど、攻めの投資が中心になることもあります。

しかし、資産1億円に到達した後は、増やすことだけでなく、守ることも重要になります。

たとえば、資産の大半を1つの銘柄や1つの仮想通貨に置いたままだと、その投資対象が暴落したときに資産全体が大きく減ってしまいます。

また、すべてを投資に回して現金を持っていないと、税金や生活費が必要になったときに、相場が悪いタイミングで資産を売らなければならないこともあります。

億り人になった後は、現金比率、分散投資、税金対策、生活費管理を意識することが大切です。

具体的には、以下のような考え方が重要になります。

- 税金分を別で確保する

- 現金や預金を一定割合持つ

- 1つの銘柄や資産に集中しすぎない

- 生活費を上げすぎない

- レバレッジを使いすぎない

- 資産を守る運用に切り替える

億り人になった後も、攻めの投資を続けることはできます。ただし、資産を大きく減らさないためには、守りの視点を持つことが必要です。

億り人の末路を避けるには、資産を増やす力だけでなく、資産を守る力を身につけることが大切です。

億り人が失敗しやすい理由

億り人が失敗する理由は、一つではありません。

短期間で大きく資産を増やした人ほど、同じやり方を続けてしまったり、税金を考えずに利益を使ってしまったり、生活水準を上げすぎたりすることがあります。

また、一度大きく勝つと、「自分は相場を読める」「次も勝てる」と考えてしまいやすくなります。その結果、レバレッジを高めたり、投資額を増やしすぎたりして、大きな損失につながることもあります。

億り人の失敗は、投資で負けることだけが原因ではありません。

税金、生活費、家計管理、資産配分、情報判断など、投資以外の部分で失敗することもあります。

ここでは、億り人が失敗しやすい主な理由を整理します。

レバレッジをかけすぎる

億り人が失敗しやすい理由の一つが、レバレッジをかけすぎることです。

レバレッジとは、手元資金以上の金額で取引できる仕組みです。FX、信用取引、先物取引などでは、レバレッジを使うことで、少ない資金でも大きな取引ができます。

うまくいけば、短期間で大きな利益を狙える可能性があります。

しかし、レバレッジは利益だけでなく損失も大きくします。

相場が自分の想定と逆に動いた場合、短期間で資産を大きく減らしてしまうことがあります。信用取引では追証が発生する可能性があり、FXでは強制ロスカットによって資金を失うこともあります。

特に、初心者が億り人を狙って高いレバレッジをかけるのは危険です。

一度大きく勝つと、さらに大きな利益を狙いたくなります。しかし、取引額を増やせば増やすほど、失敗したときの損失も大きくなります。

億り人を目指すうえで、リスクを取ることが必要な場面はあります。ただし、自分の資金量や経験を超えたレバレッジは、資産形成ではなく資産を失う原因になりかねません。

レバレッジを使う場合でも、損失額を事前に想定し、生活資金や納税資金に影響が出ない範囲に抑えることが大切です。

利確できずに含み益を失う

億り人が失敗しやすい理由として、利確できずに含み益を失うケースもあります。

投資では、含み益が増えているときほど売る判断が難しくなります。

株価や仮想通貨が大きく上がっていると、「まだ上がるかもしれない」「ここで売ったらもったいない」と感じやすくなります。その結果、利益確定のタイミングを逃してしまうことがあります。

しかし、含み益は確定利益ではありません。

資産評価額が一時的に1億円を超えていても、売却して利益を確定していなければ、相場の下落によって資産額は大きく変わります。

特に、急騰株や仮想通貨は値動きが大きいため、上昇時には大きな含み益が出る一方で、下落時には短期間で大きく資産が減ることがあります。

「もっと上がる」と思って保有を続けているうちに、相場が急落し、気づけば含み益が大きく減っていたというケースもあります。

億り人を目指すなら、買うタイミングだけでなく、売るタイミングも重要です。

すべてを一度に売る必要はありませんが、一定の利益が出たら一部を利確する、元本分だけ回収する、目標価格を決めておくなど、事前にルールを作っておくと資産を守りやすくなります。

利確ルールを持たないまま投資を続けると、せっかくの利益を守れない可能性があります。

税金を考えずに使ってしまう

億り人が失敗する理由として、税金を考えずに利益を使ってしまうケースもあります。

投資で利益が出ても、その利益をすべて自由に使えるわけではありません。株式投資、FX、暗号資産などでは、それぞれ税金の扱いが異なります。

特に注意したいのが暗号資産です。

暗号資産で大きな利益を出した場合、税金の負担が重くなることがあります。利益確定後に税金分を残さずに使ってしまうと、翌年の納税資金が足りなくなる可能性があります。

たとえば、仮想通貨で大きな利益を確定した後に、高級車やブランド品、旅行などにお金を使いすぎると、あとから税金の支払いで困ることがあります。

また、利益確定後に残った資金を再び投資に回し、その後に相場が下落すると、納税資金まで減ってしまう可能性もあります。

これは、億り人の末路としてよく語られる失敗パターンの一つです。

億り人を目指すなら、利益が出た時点で税金を意識することが大切です。

利益確定したら、まず税金分を別で確保しておく。必要に応じて税理士や専門家に相談する。確定申告が必要かどうか確認する。

こうした基本的な対応をしておくことで、税金による失敗を避けやすくなります。

生活水準を上げすぎる

億り人になった後に失敗しやすい理由として、生活水準を上げすぎることもあります。

資産が大きく増えると、気持ちも大きくなりやすいです。高級車を買う、タワーマンションに住む、外食や旅行を増やす、ブランド品を買うなど、支出が増えることがあります。

もちろん、資産を築いた後にお金を使うこと自体が悪いわけではありません。

問題は、一度上げた生活水準は下げにくいことです。

資産が順調に増えているときは問題なく見えても、相場が悪くなって資産が減ったときに、高い固定費だけが残ると生活が苦しくなります。

特に、家賃、住宅ローン、車の維持費、保険料、教育費などの固定費が増えると、簡単には下げられません。

また、生活水準を上げすぎると、働く意欲が下がったり、資産を取り崩すペースが早くなったりすることもあります。

億り人になったとしても、資産が無限にあるわけではありません。

資産1億円は大きな金額ですが、生活費が高ければ減るスピードも早くなります。家族構成や住む場所、働き方によっても、必要なお金は変わります。

億り人になった後も、家計管理や固定費管理は重要です。

資産を守るためには、支出を増やしすぎず、長く維持できる生活水準を意識することが大切です。

1つの銘柄や仮想通貨に集中しすぎる

1つの銘柄や仮想通貨に集中しすぎることも、億り人が失敗しやすい理由です。

集中投資は、当たれば大きなリターンを狙えます。

実際に、成長株や仮想通貨に集中投資して資産を大きく増やした人もいます。資産形成の初期段階では、ある程度リスクを取ることで資産が大きく増えることもあります。

しかし、集中投資は失敗したときのダメージも大きいです。

1つの銘柄に資産の大半を投じている場合、その企業の業績悪化や不祥事、決算失望、テーマの失速などで株価が大きく下がると、資産全体が大きく減ってしまいます。

仮想通貨も同じです。

1つの通貨に資産を集中させていると、その通貨が暴落したときに資産全体への影響が大きくなります。特に草コインのように流動性が低い通貨では、売りたいときに売れないリスクもあります。

また、1つのテーマに依存しすぎることにも注意が必要です。

たとえば、AI関連、半導体関連、仮想通貨関連など、特定のテーマに資産を集中させると、そのテーマ全体が崩れたときに大きな損失につながる可能性があります。

億り人を目指す段階では攻めの投資が必要な場面もありますが、億り人になった後は、資産を守るために分散投資や現金比率を意識することが大切です。

再現性のない勝ち方を続けてしまう

億り人が失敗しやすい理由として、再現性のない勝ち方を続けてしまうこともあります。

投資で大きく勝った人の中には、たまたま相場環境が良かっただけというケースもあります。

たとえば、株式市場全体が上昇していた、仮想通貨バブルだった、特定テーマに資金が集中していたなど、自分の実力だけではなく、相場環境に助けられていた可能性があります。

もちろん、成功した人の努力や判断を否定するわけではありません。

ただし、一度大きく勝つと、自分の投資判断に過信が生まれやすくなります。

「自分は相場が読める」

「次も同じように勝てる」

「もっと大きな資金を入れれば、もっと増やせる」

このように考えてしまうと、次の相場で大きな失敗をする可能性があります。

同じ手法が次も通用するとは限りません。

上昇相場でうまくいった手法が、下落相場や横ばい相場では通用しないこともあります。短期で勝てた方法が、長期の資産形成に向いていないこともあります。

億り人になった後に大切なのは、なぜ勝てたのかを冷静に分析することです。

銘柄選びが良かったのか、相場環境が良かったのか、リスクを取りすぎていただけなのかを振り返る必要があります。

勝った理由を分析しないまま同じ方法を続けると、次の相場で大きく資産を減らす可能性があります。

億り人になった後の失敗例

ここでは、億り人になった後に起こりやすい失敗例を整理します。

実在の人物の末路を断定するのではなく、よくあるパターンとして理解しておくと、資産を守るヒントになります。

億り人になった後の失敗は、単に投資で負けることだけではありません。

利益確定の判断、税金、生活水準、再投資、怪しい投資話など、さまざまな要因で資産を減らしてしまうことがあります。

失敗例1:含み益を利確できずに暴落する

1つ目の失敗例は、含み益を利確できずに暴落するケースです。

株式投資や仮想通貨で資産評価額が一時的に1億円を超えると、「ついに億り人になった」と感じるかもしれません。

しかし、評価額が1億円を超えていても、利益を確定していなければ、その金額はまだ確定した資産ではありません。

特に、急騰している銘柄や仮想通貨は、上昇しているときほど売りづらくなります。

「もっと上がるかもしれない」

「ここで売ったらもったいない」

「まだ上昇トレンドは続くはず」

このように考えて保有を続けているうちに、相場が急落して資産が大きく減ることがあります。

結果として、一時的には億り人だったものの、利確できずに資産が減り、1億円を下回ってしまうケースもあります。

この失敗を避けるには、利確ルールを持つことが重要です。

たとえば、一部だけ利益確定する、元本分を回収する、資産の一部を現金化する、複数の資産に分散するなどの方法があります。

投資で大きく増やすことも大切ですが、増えた資産を守るためには、利確・分散・現金化の判断も必要です。

失敗例2:税金を考えずに散財する

2つ目の失敗例は、税金を考えずに散財してしまうケースです。

投資で大きな利益を確定すると、手元にまとまったお金が入ります。そのため、高級車、ブランド品、旅行、引っ越し、外食などにお金を使いたくなることもあります。

しかし、投資で得た利益には税金がかかることがあります。

税金分を考えずに使ってしまうと、翌年の納税時期に資金が足りなくなる可能性があります。

特に、暗号資産やFXでは税金の扱いに注意が必要です。

利益が大きくなればなるほど、税金の負担も重くなりやすくなります。にもかかわらず、利益確定後にそのお金を使いすぎたり、別の投資に回してしまったりすると、納税資金を確保できなくなることがあります。

また、利益確定後に再投資した資産が下落すると、税金を払うために損失を抱えた資産を売らなければならない可能性もあります。

この失敗を避けるには、利益確定した時点で税金分を別に確保しておくことが大切です。

税金の計算に不安がある場合は、税理士や専門家に相談することも選択肢です。

億り人になった後は、使えるお金と、税金として残しておくべきお金を分けて考える必要があります。

失敗例3:信用取引やFXで再び大勝負する

3つ目の失敗例は、信用取引やFXで再び大勝負してしまうケースです。

一度大きく勝つと、「次も勝てる」と思いやすくなります。

特に、短期間で資産を増やした人ほど、自分の投資判断に自信を持ちやすくなります。

その結果、さらに大きな利益を狙って、信用取引やFXでロットを上げすぎてしまうことがあります。

しかし、ロットを大きくすれば、利益だけでなく損失も大きくなります。

相場が想定と逆に動いた場合、短期間で資産を大きく減らす可能性があります。信用取引では追証が発生することがあり、FXでは強制ロスカットによって資金を失うこともあります。

特に怖いのは、勝った経験があるほど損切りが遅れやすいことです。

「前も戻ったから今回も戻る」

「ここで損切りしたら負けを認めることになる」

「もう少し待てば反発するはず」

このように考えているうちに、損失がさらに膨らむことがあります。

億り人になった後は、資産をさらに増やすことよりも、大きく減らさないことが重要になります。

信用取引やFXを使う場合でも、ロット管理、損切りルール、資金管理を徹底し、自分のリスク許容度を超えないようにすることが大切です。

失敗例4:生活水準を上げすぎて資産が減る

4つ目の失敗例は、生活水準を上げすぎて資産が減るケースです。

資産が1億円に到達すると、気持ちに余裕が生まれます。これまで我慢していたものを買ったり、住まいをグレードアップしたり、外食や旅行を増やしたりしたくなる人もいるでしょう。

もちろん、資産を築いた後にお金を使うこと自体は悪いことではありません。

問題は、固定費を上げすぎることです。

たとえば、家賃の高い部屋に引っ越す、高級車を購入する、毎月の外食費を大きく増やす、保険や教育費を増やすなど、毎月出ていくお金が増えると、資産が減るスピードも早くなります。

さらに、生活水準を一度上げると、元に戻すのは簡単ではありません。

資産運用がうまくいっている間は問題なく見えても、相場が悪くなったり、収入が減ったりすると、支出の重さが負担になります。

また、資産があることで働く意欲が下がり、収入が減るケースもあります。

収入が減った状態で生活費だけが高いままだと、資産を取り崩すペースが早くなります。

億り人になった後も、家計管理は重要です。

資産1億円は大きな金額ですが、無限に使えるお金ではありません。生活水準を上げる場合でも、長く維持できる範囲に抑えることが大切です。

失敗例5:怪しい投資話に乗ってしまう

5つ目の失敗例は、怪しい投資話に乗ってしまうケースです。

資産を持つと、投資話が寄ってくることがあります。

「年利〇%を狙える」

「元本保証で安心」

「限られた人だけの案件」

「今だけ参加できる」

「次に大きく上がる未公開株がある」

このような言葉で勧誘される投資話には注意が必要です。

特に、高利回りと元本保証を同時にうたう案件や、仕組みがよくわからない投資話は危険です。

未公開株、海外投資、暗号資産案件、ポンジスキームのような仕組み、紹介報酬が大きい案件などには注意しなければなりません。

億り人になると、「もっと増やしたい」「資産を効率よく運用したい」という気持ちが強くなることがあります。その心理につけ込まれると、怪しい投資話に乗ってしまう可能性があります。

また、知人やSNS経由で紹介される案件でも、安全とは限りません。

大切なのは、わからないものには投資しないことです。

投資する前に、事業内容、運用の仕組み、リスク、手数料、流動性、運営会社、金融商品としての登録状況などを確認する必要があります。

少しでも不安がある場合は、すぐに契約せず、第三者や専門家に相談することが大切です。

億り人の末路を避けるためには、資産を増やす情報だけでなく、怪しい投資話から資産を守る意識も必要です。

億り人のその後はどうなる?

億り人のその後は、人によって大きく違います。

資産1億円を築いた後も働き続ける人もいれば、FIREやセミリタイアを目指す人もいます。さらに資産を増やしていく人もいれば、運用や支出管理に失敗して資産を減らしてしまう人もいます。

つまり、億り人になったからといって、その後の人生が全員同じになるわけではありません。

資産1億円は大きな金額ですが、税金、生活費、家族構成、住む場所、相場環境、働き方によって余裕度は変わります。

そのため、億り人になった後は「どう増やすか」だけでなく、「どう守るか」「どう使うか」「どのくらい働くか」を考えることが大切です。

資産を守りながら働き続ける人もいる

億り人になった後も、完全にリタイアせずに働き続ける人はいます。

資産1億円があっても、すぐに仕事を辞めるとは限りません。本業収入があれば、資産を取り崩さずに生活しやすくなるからです。

たとえば、生活費を本業収入でまかないながら、資産は株式や投資信託などで運用する形にすれば、資産を減らさずに維持しやすくなります。

また、会社員として働き続ける場合、安定収入だけでなく、社会保険や厚生年金などのメリットもあります。

完全に仕事を辞めると、収入が途絶えるだけでなく、社会保険料や税金、生活費の負担を自分で管理する必要があります。そのため、資産1億円があっても、慎重に働き方を考える人は多いです。

本業収入がある状態で資産1億円を持っていると、精神的な余裕も生まれやすくなります。

無理に嫌な仕事を続ける必要はなくなりますし、転職、副業、独立、時短勤務など、働き方の選択肢も広がります。

億り人になった後も働き続けることは、資産を守るうえで現実的な選択肢の一つです。

FIREやセミリタイアを目指す人もいる

億り人になった後に、FIREやセミリタイアを目指す人もいます。

FIREとは、経済的自立を達成し、早期リタイアを目指す考え方です。資産1億円があれば、年間生活費が少ない人ほどFIREに近づきやすくなります。

たとえば、年間生活費が300万円の人と、年間生活費が800万円の人では、資産1億円の余裕度は大きく変わります。

生活費が少ない人であれば、運用益や配当収入を活用しながら、資産を大きく減らさずに生活できる可能性があります。

一方で、生活費が高い人や、家族を養っている人、住宅ローンや教育費がある人は、資産1億円があっても慎重に考える必要があります。

また、FIREやセミリタイアを考えるなら、税金、インフレ、相場の暴落、医療費、社会保険料なども無視できません。

投資資産は相場によって増減します。リタイア直後に大きな暴落が起きると、資産の取り崩しペースが早くなる可能性もあります。

そのため、「億り人=全員が仕事を辞められる」と考えるのは危険です。

資産1億円は大きな土台になりますが、実際に仕事を辞めるかどうかは、生活費、年齢、家族構成、収入源、運用方針によって変わります。

完全リタイアではなく、働く量を減らすセミリタイアを選ぶ人もいます。

資産収入と労働収入を組み合わせることで、精神的な余裕を持ちながら生活できる可能性があります。

資産をさらに増やす人もいる

億り人になった後も、資産をさらに増やす人もいます。

資産1億円を達成した後に、すぐに守りへ完全に切り替えるのではなく、分散投資や事業投資を活用して、さらに資産を伸ばしていくケースです。

たとえば、株式、投資信託、ETF、不動産、債券、事業投資などを組み合わせながら、資産全体を増やしていく人もいます。

ただし、億り人になる前と同じように高リスクな投資を続ける必要はありません。

資産1億円を超えた後は、リスクを落としながら運用する視点も重要です。

たとえば、配当株や高配当ETFでキャッシュフローを作る、インデックス投資で長期的に運用する、債券や現金を持って値動きを抑える、不動産収入を作るなどの方法があります。

資産が大きくなると、数%の利回りでも金額としては大きくなります。

そのため、無理に短期間で何倍も狙わなくても、安定的に運用するだけで十分な効果が出る場合があります。

億り人になった後に資産をさらに増やすなら、リターンだけでなく、リスク、税金、流動性、生活費とのバランスを考えることが大切です。

資産を減らしてしまう人もいる

一方で、億り人になった後に資産を減らしてしまう人もいます。

原因はさまざまです。

たとえば、過度なリスクを取り続ける、信用取引やFXで大きな損失を出す、仮想通貨に集中しすぎる、生活費を上げすぎる、税金や暴落への備えをしていない、怪しい投資話に乗ってしまうなどです。

特に、一度大きく勝った人ほど、「次も勝てる」と考えやすくなります。

その結果、投資額を増やしすぎたり、レバレッジをかけすぎたりして、大きく資産を減らしてしまうことがあります。

また、資産が増えると支出も増えやすくなります。

高級車、タワーマンション、外食、旅行、ブランド品などにお金を使いすぎると、資産が減っても生活水準だけが残ってしまいます。

さらに、資産を持っている人には投資話が寄ってくることもあります。

高利回り、元本保証、限定案件などの言葉に惹かれて、詐欺的な投資に資金を入れてしまうケースもあります。

億り人になった後こそ、資産管理が重要です。

増やすことに成功しても、守る仕組みがなければ、資産を失ってしまう可能性があります。

億り人になった後に大切なこと

億り人のゴールは、資産1億円を達成することだけではありません。

大切なのは、その資産を守り、生活に活かし、必要に応じて増やしていくことです。

資産1億円を築くまでは、どう増やすかに意識が向きやすいです。しかし、資産が大きくなった後は、税金、分散投資、現金比率、生活防衛資金、運用方針の見直しが重要になります。

億り人になった後に失敗しないためには、増やす力だけでなく、守る力を身につけることが大切です。

税金を払う資金を準備する

億り人になった後にまず大切なのが、税金の準備です。

投資で利益を確定した場合、その利益には税金がかかることがあります。

株式投資、投資信託、FX、暗号資産では、それぞれ税金の扱いが異なります。特に暗号資産やFXは、株式投資とは税制が違うため注意が必要です。

大きな利益が出たときに税金を意識していないと、翌年の納税で困る可能性があります。

たとえば、利益確定後にそのお金を使ってしまったり、別の投資に回してしまったりすると、税金を払うための資金が足りなくなることがあります。

そのため、利益を確定したら、まず税金分を別で確保しておくことが大切です。

納税資金を投資に回してしまうと、その投資が下落したときに税金を払えなくなるリスクがあります。

税金の計算に不安がある場合は、税理士などの専門家に相談するのも選択肢です。

億り人になった後は、利益を増やすことだけでなく、税金を正しく管理することが資産を守るうえで重要になります。

分散投資する

億り人になった後は、分散投資も重要です。

資産1億円を作る過程では、ある程度リスクを取る場面もあります。成長株や仮想通貨、特定テーマへの投資で大きなリターンを狙う人もいるでしょう。

しかし、資産が大きくなった後も、1つの銘柄や1つの資産に偏りすぎると、暴落時のダメージが大きくなります。

たとえば、資産のほとんどを1つの個別株に集中している場合、その企業の業績悪化や不祥事、決算失望などで資産全体が大きく減る可能性があります。

暗号資産に集中している場合も、相場全体が急落すると、資産が大きく目減りすることがあります。

資産を守るフェーズでは、株式、投資信託、債券、現金、不動産など、複数の資産に分散することが大切です。

分散投資をすれば絶対に損をしないわけではありません。

それでも、1つの資産が大きく下がったときのダメージを抑えやすくなります。

億り人になった後は、さらに増やすことだけでなく、大きく減らさないための資産配分を考えることが重要です。

現金比率を持つ

億り人になった後は、現金比率を持つことも大切です。

投資で資産を増やそうとすると、できるだけ多くのお金を投資に回したくなるかもしれません。

しかし、全額を投資に回してしまうと、税金や生活費が必要になったときに困ることがあります。

現金を持っていれば、生活費や納税資金を確保できます。また、相場が暴落したときに、保有資産を無理に売らずに済みます。

相場が悪いタイミングで生活費のために株や投資信託を売ると、損失を確定させてしまう可能性があります。

一方で、現金があれば、暴落時にも冷静に対応しやすくなります。

また、現金は投資のチャンスを待つ余力にもなります。

相場が大きく下がったときに、現金があれば割安になった資産を買う選択肢も生まれます。

全額投資は、資産効率だけを考えると魅力的に見えるかもしれません。しかし、精神的には不安定になりやすいです。

億り人になった後は、リターンだけでなく、安心して生活できる現金比率も意識しましょう。

生活防衛資金を確保する

億り人になった後も、生活防衛資金は必要です。

生活防衛資金とは、病気、失業、収入減、相場の暴落などに備えて、生活費とは別に確保しておくお金のことです。

一般的には、生活費の6か月分から2年分程度を目安に考えることが多いです。

ただし、必要な金額は人によって異なります。

独身か家族がいるか、会社員か自営業か、住宅ローンがあるか、子どもの教育費があるかによって、必要な生活防衛資金は変わります。

特に、億り人になった後に仕事を辞める場合は、生活防衛資金を多めに持っておく必要があります。

本業収入がなくなると、相場が悪い時期でも資産を取り崩して生活しなければならないからです。

家族がいる場合は、自分だけでなく家族の生活費や医療費、教育費も考える必要があります。

投資資金と生活資金は分けて考えることが大切です。

生活費まで投資に回してしまうと、相場の下落時に冷静な判断ができなくなります。

億り人になった後も、生活防衛資金を確保しておくことで、相場に振り回されにくくなります。

資産を守る運用に切り替える

億り人になる前と、億り人になった後では、投資戦略を変えることも大切です。

資産1億円を目指している段階では、ある程度リスクを取って資産を増やす必要があるかもしれません。

しかし、すでに大きな資産を築いた後は、さらに大きく増やすことよりも、大きく減らさないことが重要になります。

同じ投資方法を続ける必要はありません。

たとえば、資産の大半を成長株や仮想通貨に置いていた人は、一部を現金化したり、インデックス投資や債券、配当株などに分散したりすることも検討できます。

高リスク投資の比率を下げることで、資産全体の値動きを抑えやすくなります。

また、配当収入を得られる資産を持つことで、資産を取り崩さずに生活費の一部をまかなえる可能性もあります。

もちろん、どの資産配分が正解かは人によって異なります。

年齢、生活費、家族構成、収入源、リスク許容度によって、適した運用方法は変わります。

大切なのは、億り人になる前の攻めの運用を、そのまま続ける必要はないということです。

資産1億円を達成した後は、資産を守る運用へ切り替える視点を持ちましょう。

億り人を目指す人が避けたい行動

億り人の末路を避けるためには、資産を増やす方法だけでなく、失敗しやすい行動を知っておくことも大切です。

投資で大きく増やしたい気持ちが強いほど、短期的な利益や派手な成功例に影響されやすくなります。

しかし、資産形成で大切なのは、長く投資を続けることです。

一度の失敗で退場してしまうと、億り人を目指すどころか、資産形成そのものが難しくなってしまいます。

ここでは、億り人を目指す人が避けたい行動をチェックリストとして整理します。

SNSの爆益報告だけで投資判断する

SNSの爆益報告だけで投資判断するのは危険です。

SNSでは、短期間で大きく儲けた人の投稿が目立ちます。

「この銘柄で資産が何倍になった」

「仮想通貨で億り人になった」

「短期売買で大きく勝った」

このような投稿を見ると、自分も同じように投資すれば儲かるのではないかと感じるかもしれません。

しかし、SNSでは成功例が目立ちやすい一方で、損失や失敗は見えにくいです。

実際には、同じ銘柄で損をした人がいるかもしれません。投稿者がすでに利益確定している可能性もあります。買ったタイミングや資金量、リスク許容度が自分とはまったく違う場合もあります。

また、SNSの投稿には、意図的に銘柄を煽るものや、自分に都合の良い情報だけを出しているものもあります。

投稿を参考にすること自体は悪くありません。

ただし、鵜呑みにして投資判断するのは避けるべきです。

投資する前には、業績、チャート、材料、需給、リスク、税金、自分の投資目的を確認しましょう。

SNSは情報収集の一つとして使い、最終的な判断は自分で行うことが大切です。

借金や生活費で投資する

借金や生活費で投資することも避けたい行動です。

投資は、余剰資金で行うのが基本です。

生活費や家賃、税金、教育費、医療費など、近いうちに必要になるお金を投資に回してしまうと、相場が下がったときに冷静な判断ができなくなります。

たとえば、生活費で買った株が下落した場合、本当は長期で保有したくても、生活費が必要になって損切りせざるを得なくなることがあります。

また、借金をして投資する場合、失敗したときのダメージはさらに大きくなります。

投資資産が減っても借金は残ります。金利の支払いも発生します。精神的な負担も大きくなり、冷静な判断が難しくなります。

「早く億り人になりたい」という気持ちが強いほど、無理な投資をしたくなるかもしれません。

しかし、資産形成は退場しないことが大切です。

無理な借金や生活費を使った投資は、一度の失敗で大きなダメージにつながります。

億り人を目指すなら、まず生活防衛資金を確保し、余剰資金の範囲で投資を続けることが重要です。

税金を後回しにする

税金を後回しにすることも、億り人を目指す人が避けたい行動です。

投資で利益が出た場合、その利益には税金がかかることがあります。

株式投資、投資信託、FX、暗号資産など、投資商品によって税制は異なります。確定申告が必要になる場合もあります。

特に、大きな利益が出たときほど、税金の影響は大きくなります。

にもかかわらず、税金を考えずに利益を使ってしまうと、後から納税資金が足りなくなる可能性があります。

また、利益確定後に資金を再投資し、その後に相場が下落すると、税金を払うためのお金まで減ってしまうことがあります。

税金は、利益が出た後に慌てて考えるものではありません。

利益が出た時点で、どのくらい税金がかかる可能性があるのかを確認し、必要な資金を別で確保しておくことが大切です。

税金分を別口座に移しておくのも一つの方法です。

税制がわかりにくい場合や、利益が大きくなった場合は、早めに専門家に相談しましょう。

億り人を目指すなら、投資の利益だけでなく、税金まで含めて資産管理を考える必要があります。

わからない商品に投資する

わからない商品に投資することも避けるべきです。

投資の世界には、さまざまな商品やサービスがあります。

株式、投資信託、ETF、FX、暗号資産、不動産、未公開株、海外投資案件など、選択肢は多くあります。

しかし、仕組みがわからない商品に投資するのは危険です。

特に、高利回り、元本保証、限定案件、紹介制、短期間で資産が増えるといった言葉には注意が必要です。

本当に安全で高利回りな投資であれば、多くの人が簡単に参加できるとは限りません。高いリターンには、基本的に高いリスクがあります。

また、投資商品の仕組みを理解していないと、どのようなときに損をするのか、いつ売れるのか、手数料はいくらか、税金はどうなるのかがわかりません。

その状態で投資すると、想定外の損失につながる可能性があります。

億り人を目指すなら、理解できる範囲で投資することが大切です。

投資前には、商品の仕組み、リスク、流動性、手数料、税金、運営会社などを確認しましょう。

わからないまま投資するのではなく、理解できるまで調べる。調べても理解できないものには投資しない。

この姿勢が、億り人の末路を避けるために重要です。

億り人の末路を避けるためにできること

億り人の末路を避けるためには、単に「もっと増やす方法」を探すだけでは不十分です。

大切なのは、資産を守るために学び、投資商品や証券口座を比較し、信頼できる情報源を増やすことです。

投資で大きな利益を出す人ほど、次も同じように勝てると思いやすくなります。しかし、相場環境は常に変わります。株式市場、仮想通貨、FX、不動産など、どの投資にもリスクがあります。

億り人を目指すなら、リターンだけでなく、税金、損切り、分散投資、現金比率、生活防衛資金まで考える必要があります。

ここでは、億り人の末路を避けるためにできることを整理します。

投資の基礎を学ぶ

億り人の末路を避けるためには、まず投資の基礎を学ぶことが大切です。

投資で失敗する人の中には、リターンばかりを見て、リスク管理や税金を十分に理解していないケースがあります。

たとえば、株式投資では損切りや分散投資、信用取引のリスクを理解する必要があります。仮想通貨では価格変動だけでなく、税金や詐欺案件にも注意が必要です。FXではレバレッジをかけすぎると、短期間で大きな損失につながる可能性があります。

また、資産を増やす段階と、資産を守る段階では、必要な考え方が変わります。

億り人を目指す段階では、ある程度リスクを取る場面もあるかもしれません。しかし、資産が大きくなった後は、大きく増やすことよりも、大きく減らさないことが重要になります。

そのため、税金、リスク管理、分散投資、損切り、資産配分などの基礎を学んでおくことが大切です。

独学で学ぶこともできますが、「何から勉強すればいいかわからない」「投資の全体像を体系的に知りたい」という人は、講座やセミナーを活用するのも選択肢です。

お金や投資の基礎を学ぶなら「お金の教養講座」も選択肢

投資初心者や、これから資産形成を始めたい人は、ファイナンシャルアカデミー「お金の教養講座」

億り人の末路を避けるには、単に増やし方を学ぶだけではなく、お金の守り方も理解しておく必要があります。

家計管理、貯蓄、投資、税金、老後資金などの基礎を知らないまま投資を始めると、無理なリスクを取ったり、利益が出ても税金や支出管理で失敗したりする可能性があります。

お金の教養講座では、資産形成の基本的な考え方を学べるため、「まず何から勉強すればいいかわからない」という人にも向いています。

億り人を目指すなら、いきなり高リスクな投資に挑戦するよりも、まずはお金の基礎を学び、自分に合った資産形成の方法を考えることが大切です。

個別株は情報源を増やす

個別株で億り人を目指すなら、情報源を増やすことも大切です。

個別株は、投資信託やETFよりも大きなリターンを狙える可能性があります。成長株やテーマ株にうまく投資できれば、資産を大きく増やせることもあります。

しかし、個別株は銘柄選びを間違えると、大きな損失につながることもあります。

特に、SNSで話題になっている銘柄や、短期間で急騰している銘柄に飛びつくと、高値掴みになる可能性があります。

個別株で失敗しないためには、話題性だけで判断するのではなく、業績、テーマ性、決算内容、株価水準、需給、下落リスクまで確認することが大切です。

また、1つの情報源だけを信じるのも危険です。

企業の決算資料、ニュース、証券会社のレポート、投資情報サービス、チャート、SNSなど、複数の情報を見ながら判断することで、偏った投資判断を避けやすくなります。

ただし、どれだけ情報を集めても、投資に絶対はありません。

最終的な投資判断は自分で行う必要があります。情報源は、あくまで判断材料として活用しましょう。

銘柄選びに迷う人は「旬の厳選10銘柄」を参考にする方法もある

個別株で資産形成をしたいけれど、「どの銘柄を見ればいいかわからない」と悩む人は多いです。

日本株だけでも多くの上場企業があり、その中から成長期待のある銘柄や、注目テーマに乗る銘柄を探すのは簡単ではありません。

銘柄選びに迷う人は、「旬の厳選10銘柄」を参考にする方法もあります。

旬の厳選10銘柄は、注目テーマや高騰期待銘柄を知るための参考材料として活用できます。自分だけでは見つけにくい銘柄や、今の相場で注目されやすいテーマを知るきっかけになる可能性があります。

ただし、紹介された銘柄をそのまま買えば必ず利益が出るわけではありません。

投資レポートはあくまで参考情報であり、最終的な判断は自分で行う必要があります。

個別株で億り人を目指すなら、投資レポートを参考にしつつ、業績、株価水準、テーマ性、リスクを自分でも確認することが大切です。

億り人の末路に関するよくある質問

ここでは、億り人の末路に関するよくある質問をまとめます。

億り人の末路は悲惨ですか?

億り人になったからといって、必ず悲惨な末路になるわけではありません。

資産1億円を築いた後も、分散投資や現金比率、税金対策、生活費管理を意識して、資産を守りながら生活している人もいます。

ただし、レバレッジをかけすぎる、1つの銘柄や仮想通貨に集中しすぎる、税金を準備していない、生活水準を上げすぎるといった行動を取ると、資産を大きく減らす可能性があります。

億り人の末路を避けるには、資産を増やす力だけでなく、守る力も必要です。

仮想通貨億り人はなぜ失敗しやすいのですか?

仮想通貨億り人が失敗しやすい理由は、価格変動が大きく、税金の注意点も多いからです。

仮想通貨は短期間で大きく上がることがありますが、その一方で大きく下がることもあります。一時的に資産1億円を超えても、利確しなければ暴落で資産が大きく減る可能性があります。

また、暗号資産で利益が出た場合、税金の負担が重くなることがあります。利益確定後に税金分を残していないと、納税時に苦しくなるケースもあります。

さらに、草コイン、詐欺案件、取引所リスク、流動性の低さにも注意が必要です。

億り人になった後は仕事を辞めてもいいですか?

億り人になった後に仕事を辞めるかどうかは、人によって変わります。

資産1億円があっても、生活費、家族構成、年齢、運用利回り、税金、社会保険、相場変動によって余裕度は大きく異なります。

年間生活費が少ない人であれば、FIREやセミリタイアに近づく可能性があります。一方で、家族を養っている人、住宅ローンや教育費がある人、生活費が高い人は、慎重に考える必要があります。

資産1億円は大きな金額ですが、必ずしも一生安泰とは限りません。

仕事を辞める前に、生活費、税金、社会保険、暴落時のシミュレーションをしておくことが大切です。

億り人が破産することはありますか?

億り人が破産する可能性はあります。

たとえば、税金を準備していない、信用取引やFXで大きく損をする、生活水準を上げすぎる、投資詐欺に遭う、資産の大半を1つの投資対象に集中させるといったケースでは、資産を大きく失う可能性があります。

特に、レバレッジを使った取引では、想定以上の損失が出ることがあります。

また、利益が出た後に税金分を残していないと、納税資金が足りなくなることもあります。

億り人になった後も、税金、リスク管理、分散投資、生活費管理を意識することが重要です。

億り人の末路を避けるには何が大切ですか?

億り人の末路を避けるには、資産を守る仕組みを作ることが大切です。

具体的には、税金を準備する、分散投資する、現金比率を持つ、生活防衛資金を確保する、生活費を上げすぎない、レバレッジを使いすぎないことが重要です。

また、SNSの爆益報告だけで投資判断しない、借金や生活費で投資しない、わからない商品に投資しないことも大切です。

億り人のゴールは、資産1億円を達成することだけではありません。

その資産を守り、長く活かしていくことが重要です。

まとめ:億り人のゴールは「増やす」だけでなく「守る」こと

億り人になっても、必ず一生安泰とは限りません。

資産1億円を築いたとしても、その後の投資判断やお金の使い方を間違えると、資産を大きく減らしてしまう可能性があります。

億り人が失敗する理由には、いくつか共通点があります。

レバレッジをかけすぎる、1つの銘柄や仮想通貨に集中しすぎる、税金を準備していない、生活水準を上げすぎる、怪しい投資話に乗ってしまうなどです。

特に、仮想通貨億り人は価格変動と税金リスクに注意が必要です。

一時的に資産評価額が1億円を超えても、利確できなければ資産を守れないことがあります。また、利益確定後に税金分を残していないと、納税時に苦しくなる可能性もあります。

億り人になった後に大切なのは、資産防衛です。

税金を準備する、分散投資する、現金比率を持つ、生活防衛資金を確保する、資産を守る運用に切り替えるといった考え方が重要になります。

また、億り人を目指す段階でも、SNSの爆益報告だけで投資判断しない、借金や生活費で投資しない、わからない商品に投資しないことが大切です。

億り人のゴールは、資産を増やすことだけではありません。

築いた資産を守り、生活に活かし、自分に合った形で運用を続けていくことが大切です。

投資で資産1億円を目指すなら、まずは投資の基礎を学び、自分のリスク許容度に合った方法で資産形成を進めていきましょう。

▼出典

野村證券|億り人|証券用語解説集

https://www.nomura.co.jp/terms/japan/o/A03207.html

SMBC日興証券|億り人/億トレ(おくりびと/おくトレ)

https://www.smbcnikko.co.jp/terms/japan/o/J0875.html

国税庁|暗号資産等に関する税務上の取扱い及び計算書について

https://www.nta.go.jp/publication/pamph/shotoku/kakuteishinkokukankei/kasoutuka/

国税庁|株式・配当・利子と税

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/04_5.htm

日本取引所グループ|信用取引制度の概要

https://www.jpx.co.jp/equities/trading/margin/outline/tvdivq0000007szb-att/tvdivq000000toqj.pdf

金融庁|暗号資産の利用者のみなさまへ

https://www.fsa.go.jp/policy/virtual_currency/index.html

金融庁|金融庁からのお願い・注意喚起

https://www.fsa.go.jp/ordinary/chuui/chuui.html

政府広報オンライン|暗号資産の「必ずもうかる」に要注意!マッチングアプリやSNSをきっかけとしたトラブル増加中

https://www.gov-online.go.jp/article/201705/entry-8426.html

警視庁|暗号資産(仮想通貨)の投資詐欺に注意!

https://www.keishicho.metro.tokyo.lg.jp/sodan/nettrouble/jirei/cryptocurrency_fraud.html

コメント