株価が大きく下がると、「今こそ買い増しした方がいいのか」「まだ下がるかもしれないから待つべきか」と迷う人は多いのではないでしょうか。

暴落時は、普段より安い株価で投資できるチャンスになることがあります。

しかし、ルールを決めずに買い増しすると、さらに下がったときに資金が足りなくなったり、含み損銘柄を感情的にナンピンして損失を広げたりするリスクもあります。

大切なのは、相場の底を完璧に当てることではありません。

「どの資金を使うのか」「何%下がったら買うのか」「何を買い増しするのか」「どこで買い増しを止めるのか」を、あらかじめ決めておくことです。

この記事では、株暴落時の買い増しルール、買うタイミング、資金配分の考え方、買い増ししてよい投資対象、避けたいNG行動について解説します。

暴落時の買い増しルールとはどんなもの?

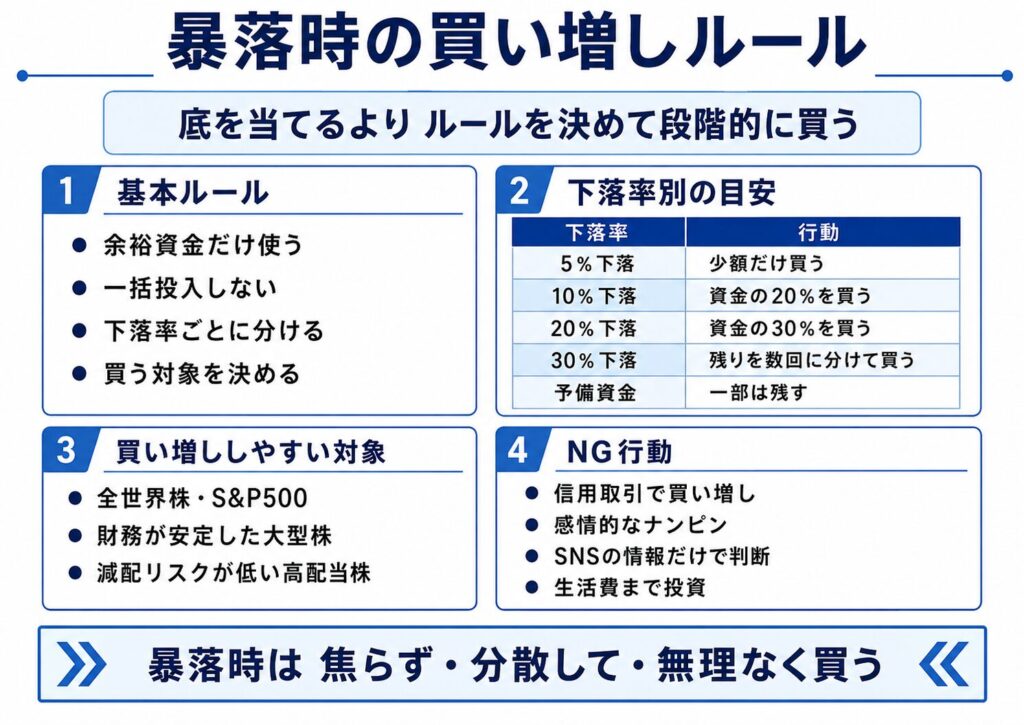

暴落時の買い増しルールとは、株価が大きく下がったときに感情で売買せず、あらかじめ決めた条件に沿って段階的に追加投資するためのルールです。

暴落時は、投資家心理が不安定になりやすい局面です。

「今買わないと乗り遅れる」と焦って買ってしまう人もいれば、「まだ下がるかもしれない」と怖くなって何もできなくなる人もいます。

そのような場面で判断を助けてくれるのが、事前に決めた買い増しルールです。

| ルール | 内容 |

|---|---|

| 余裕資金だけ使う | 生活費・緊急資金には手を付けない |

| 一括投入しない | 下落が続いても対応できるよう分割する |

| 下落率ごとに買う | 5%、10%、20%など基準を決める |

| 買う対象を決める | インデックス・優良株・高配当株などに絞る |

| 撤退条件も決める | 業績悪化・減配・財務悪化なら買い増ししない |

暴落時の買い増しで重要なのは、「下がったから何でも買う」ことではありません。

あくまでも、長期で保有できる投資対象を、余裕資金の範囲内で、数回に分けて買うことが基本です。

買い増しは「底を当てる投資」ではない

暴落時の買い増しでよくある勘違いが、「できるだけ底値で買わなければいけない」という考え方です。

もちろん、底値付近で買えれば理想的です。

しかし、実際に相場の底を正確に当てるのは簡単ではありません。

株価が10%下がったところで買ったあと、さらに20%、30%と下がることもあります。

そのため、暴落時の買い増しは「底を当てる投資」ではなく、「下落局面で平均取得単価を下げながら、長期で回復を待つ投資」と考える方が現実的です。

たとえば、1回で全額を投資してしまうと、その後さらに下落したときに追加で買う余力がなくなります。

一方で、買い増し資金を数回に分けておけば、下落が続いた場合でも段階的に対応できます。

暴落時に大切なのは、最安値で買うことではなく、無理のない資金で投資を続けられる状態を保つことです。

暴落時の買い増しはルールがないと失敗しやすい

暴落時は、普段よりも冷静な判断が難しくなります。

株価が急落しているときは、「今が買い場かもしれない」という期待と、「もっと下がるかもしれない」という不安が同時に出てくるからです。

ルールがないまま買い増しすると、次のような失敗につながりやすくなります。

- 最初の下落で全額買ってしまう

- さらに下がったときに買う資金が残っていない

- 含み損銘柄を感情的にナンピンしてしまう

- 信用取引で買い増しして追証リスクを抱える

- SNSの「今が底」という投稿を信じて買ってしまう

特に注意したいのが、信用取引を使った買い増しです。

信用取引では、相場が想定以上に下がった場合、追加で保証金を差し入れる「追証」が発生することがあります。

現物株の買い増しであれば、株価が下がっても保有を続ける選択肢があります。

しかし、信用取引の場合は、追証や強制決済によって自分の意思とは関係なく損失が確定してしまう可能性があります。

暴落時ほど、「安くなったから買う」ではなく、「自分のルールに当てはまるから買う」という考え方が重要です。

暴落時に買い増しする前に決めるべきこと

暴落時に買い増しする前には、まず「何を、どの資金で、どのタイミングで買うのか」を決めておく必要があります。

検索している人の多くは、「いつ買えばいいのか」「何%下がったら買うべきか」を知りたいはずです。

しかし、その前に資金管理や投資対象を決めておかないと、買い増しそのものがリスクになってしまいます。

暴落時の買い増しで決めておきたいポイントは、主に次の4つです。

- 生活防衛資金には手を付けない

- 買い増しに使う資金の上限を決める

- どの下落率で買うかを決める

- 何を買い増しするかを決める

この4つを決めておくことで、暴落時でも感情に流されにくくなります。

生活防衛資金には手を付けない

暴落時の買い増しで最も大切なのは、生活防衛資金には絶対に手を付けないことです。

株価が大きく下がると、「今買えば大きく儲かるかもしれない」と考えやすくなります。

しかし、生活費や緊急時の資金まで投資に回してしまうと、相場がさらに下がったときに精神的な余裕を失いやすくなります。

たとえば、生活費まで投資してしまうと、含み損に耐えられず、本来は長期で持つつもりだった株を安値で売ってしまうかもしれません。

急な出費が必要になったときに、損を抱えたまま売却せざるを得ない可能性もあります。

投資は、あくまでも余裕資金で行うものです。

暴落時に買い増しする場合でも、生活費、家賃、税金、教育費、医療費、緊急時の資金には手を付けないようにしましょう。

暴落時に大きく買うことよりも、相場から退場しないことの方が重要です。

買い増しに使う資金の上限を決める

次に決めておきたいのが、買い増しに使う資金の上限です。

「下がったら買う」とだけ決めていると、下落するたびに資金を入れてしまい、気づいたときには現金がほとんど残っていない状態になりかねません。

そのため、暴落時に使う資金は、事前に分類しておくとわかりやすくなります。

| 資金の種類 | 使い方 |

|---|---|

| 生活防衛資金 | 絶対に投資に回さない |

| 通常の積立資金 | 暴落時もそのまま継続 |

| 買い増し用資金 | 下落率に応じて段階投入 |

| 予備資金 | 想定以上の暴落に備えて残す |

たとえば、投資に回せる現金が100万円ある場合でも、100万円すべてを買い増しに使う必要はありません。

そのうち60万円を買い増し用資金、20万円を通常の積立資金、20万円を予備資金として残す、といった形でもよいでしょう。

重要なのは、「買えるだけ買う」のではなく、「最悪のケースでも耐えられる範囲で買う」ことです。

どの下落率で買うかを決める

暴落時の買い増しでは、「なんとなく下がったから買う」という判断は避けたいところです。

株価は数%下がるだけなら通常の調整の範囲ともいえます。

一方で、10%、20%、30%と下がる局面では、相場全体の不安や景気後退リスクが意識されている可能性もあります。

そのため、買い増しのタイミングは、下落率ごとに決めておくと判断しやすくなります。

たとえば、次のようなイメージです。

- 5%下落:少額だけ買う、または様子を見る

- 10%下落:買い増し資金の一部を使う

- 20%下落:本格的に買い増しを検討する

- 30%以上下落:業績・景気・信用リスクも確認する

もちろん、これは一例です。

投資対象やリスク許容度によって、5%下落で買う人もいれば、20%以上下がるまで待つ人もいます。

大切なのは、暴落が起きてから慌てて考えるのではなく、平常時から「どのくらい下がったら、どのくらい買うか」を決めておくことです。

何を買い増しするかを決める

暴落時は、ほとんどの銘柄が下がって見えることがあります。

しかし、下がっているものを何でも買えばよいわけではありません。

同じ買い増しでも、分散されたインデックス投資と、個別株のナンピンではリスクが大きく異なります。

| 投資対象 | 買い増しの考え方 |

|---|---|

| 全世界株・S&P500などの投信 | 長期前提なら買い増し対象にしやすい |

| 日経平均・TOPIX連動ETF | 日本株全体に投資したい場合の選択肢 |

| 高配当株 | 減配リスク・業績悪化を確認したい |

| 個別成長株 | 事業悪化と需給悪化を見極める必要がある |

| テーマ株・仕手株 | 暴落時の買い増しは慎重にしたい |

初心者の場合は、まず全世界株式やS&P500など、広く分散された投資信託やETFを中心に考える方が無難です。

個別株を買い増しする場合は、株価が下がっている理由を確認する必要があります。

業績が一時的に悪化しているだけなのか、成長シナリオそのものが崩れているのかによって、買い増しの判断は大きく変わります。

特に、材料だけで急騰していたテーマ株や、業績が悪化している小型株は、暴落時の買い増しで損失が広がることもあります。

「安くなったから買う」のではなく、「長期で持ちたい対象が安くなったから買う」という視点が大切です。

暴落時の買い増し資金配分ルール

暴落時の買い増しでは、資金配分のルールが非常に重要です。

どれだけ良い投資対象を選んでも、最初の下落で資金を使い切ってしまうと、その後さらに下がったときに身動きが取れなくなります。

そのため、買い増し資金は一度に使うのではなく、下落率に応じて段階的に分けるのが基本です。

下落率別に買い増し資金を分ける

たとえば、買い増し用資金が100万円ある場合、次のように分ける方法があります。

| 下落率 | 投入額の目安 | 考え方 |

|---|---|---|

| 5%下落 | 10万円 | まだ調整の範囲。少額にとどめる |

| 10%下落 | 20万円 | 本格的な調整として一部買い増し |

| 20%下落 | 30万円 | 弱気相場入りを意識し、分散して買う |

| 30%下落 | 25万円 | 大きなチャンスだが、業績悪化も確認 |

| 予備資金 | 15万円 | 想定以上の下落に備えて残す |

このように、下落率ごとに投入額を分けておくと、暴落時でも冷静に対応しやすくなります。

たとえば、5%下落しただけで100万円すべてを投資してしまうと、その後20%、30%と下がったときに買い増しできません。

反対に、下落率ごとに資金を分けておけば、相場がさらに下がっても追加で投資する余力を残せます。

ただし、この表はあくまでも一例です。

リスク許容度が低い人は、もっと現金を多めに残してもよいですし、長期投資に慣れている人は、10%や20%下落時の投入額を増やす考え方もあります。

大切なのは、自分が含み損に耐えられる範囲で資金配分を決めることです。

一括買いより段階買いの方が続けやすい

まとまった資金がある場合、理論上は一括投資の方が有利になるケースもあります。

相場は長期的には上昇してきた期間が多いため、早く投資した方がリターンを得やすいという考え方です。

しかし、暴落時に一括で買うことは、心理的な負担が大きくなりやすいです。

買った直後にさらに大きく下がると、「やっぱり買うのが早すぎた」と不安になり、安値で売ってしまう原因にもなります。

一方で、段階買いであれば、最初の買い増し後にさらに下がっても、次の買い増し資金を残しておけます。

下落が続いても「まだ次に買う資金がある」と思えるため、精神的にも続けやすくなります。

暴落時の買い増しでは、最も高いリターンを狙うことよりも、途中で投資をやめずに続けられることが重要です。

そのため、初心者や含み損に不安を感じやすい人は、一括買いよりも段階買いを基本にした方が取り組みやすいでしょう。

通常積立は止めず、スポット買いを追加する

暴落時に買い増しする場合でも、通常の積立投資を止める必要はありません。

毎月決まった金額を積み立てている人は、その積立を継続しながら、余裕資金の範囲でスポット買いを追加する方法が現実的です。

たとえば、毎月5万円を積み立てている人であれば、暴落時も5万円の積立は続けます。

そのうえで、10%下落したら追加で10万円、20%下落したら追加で20万円というように、別枠の買い増し資金を使うイメージです。

この方法であれば、普段の資産形成を続けながら、暴落時の安いタイミングも活用しやすくなります。

注意したいのは、通常積立の資金とスポット買いの資金を混同しないことです。

積立資金まで前倒しで使ってしまうと、その後の投資計画が崩れやすくなります。

暴落時は、積立を止めるか、全力で買うかの二択で考える必要はありません。

「通常積立は続ける」「余裕資金があればスポット買いする」「予備資金は残す」という3つを分けて考えると、無理のない買い増しルールを作りやすくなります。

暴落時に買い増ししてよい株・避けたい株

暴落時に買い増しする場合は、「何を買うか」が非常に重要です。

株価が大きく下がっていると、どの銘柄も割安に見えることがあります。

しかし、株価が下がっている理由は銘柄によって異なります。

相場全体の下落に巻き込まれて下がっている株もあれば、業績悪化や財務不安によって売られている株もあります。

前者であれば買い増しを検討できる場合がありますが、後者を安易にナンピンすると、損失がさらに大きくなる可能性があります。

暴落時の買い増しでは、「下がったから買う」のではなく、「長期で持ちたい対象が、相場全体の下落で安くなったから買う」という考え方が大切です。

買い増しを検討しやすいもの

暴落時に買い増しを検討しやすいのは、長期で保有する理由が明確で、分散性や事業の安定性がある投資対象です。

たとえば、全世界株式やS&P500などに連動する投資信託は、1つの商品で多くの企業に分散投資できます。

個別企業の倒産や業績悪化に左右されにくいため、長期投資を前提にするなら、暴落時の買い増し対象として考えやすいでしょう。

また、個別株であっても、財務が安定している大型株や、競争力があり一時的な相場下落に巻き込まれている銘柄であれば、買い増しを検討できる場合があります。

買い増しを検討しやすいものは、主に以下のような投資対象です。

- 全世界株式やS&P500などの分散型インデックス

- 財務が安定している大型株

- 競争力があり、業績悪化が一時的と見られる銘柄

- 暴落前から買いたいと思っていた優良株

- 減配リスクが低い高配当株

特に重要なのは、「暴落前から買いたいと思っていたかどうか」です。

暴落が起きてから急に目についた銘柄を買うよりも、もともと業績や財務を調べていて、株価が高くて買えなかった銘柄を買い増し候補にする方が判断しやすくなります。

暴落時は、多くの株が安く見える局面です。

だからこそ、事前に買いたい銘柄リストを作っておくと、感情に流されにくくなります。

買い増しを避けたいもの

一方で、暴落時に買い増しを避けたい株もあります。

特に注意したいのは、相場全体の下落ではなく、その企業自身の問題で売られている株です。

たとえば、業績悪化が続いている銘柄や、赤字が拡大している銘柄は、株価が下がっていても安いとは限りません。

株価が半値になっていても、利益がさらに悪化すれば、まだ割高というケースもあります。

また、赤字企業の場合は、資金調達による希薄化リスクや、事業継続への不安が意識されることもあります。

暴落時に買い増しを避けたいものは、以下のような銘柄です。

- 業績悪化が続いている株

- 赤字拡大・資金調達リスクがある株

- 材料だけで急騰していたテーマ株

- 信用買い残が重い小型株

- なぜ下がっているのか説明できない株

特に危険なのは、「以前よりかなり下がったから安い」とだけ考えて買うことです。

株価が下がるのには、何らかの理由があります。

市場全体の暴落に巻き込まれただけなのか、決算内容が悪かったのか、成長期待が剥がれたのか、資金調達リスクが意識されているのかを確認する必要があります。

また、材料だけで急騰していたテーマ株は、暴落時に大きく売られやすい傾向があります。

一度人気が離れると、以前の高値まで戻るのに時間がかかることもあります。

「下がった株を買う」のではなく、「下がっても長期で持つ理由が残っている株を買う」という視点を持ちましょう。

個別株のナンピンはインデックスより難しい

暴落時の買い増しを考えるときは、インデックスの買い増しと個別株のナンピンを分けて考えることが大切です。

インデックス投資の場合、全世界株式やS&P500、日経平均、TOPIXなどに連動する商品であれば、複数の企業に分散されています。

一部の企業が業績悪化しても、指数全体が長期的に成長すれば回復を期待しやすい面があります。

一方で、個別株は1社ごとのリスクを直接受けます。

業績悪化、減配、財務悪化、不祥事、上場廃止、株式発行による希薄化など、指数にはない個別リスクがあります。

そのため、個別株をナンピンする場合は、単に株価が下がったかどうかではなく、その企業の状態を確認する必要があります。

| 確認項目 | 見るポイント |

|---|---|

| 業績 | 売上・利益が崩れていないか |

| 財務 | 自己資本比率・有利子負債・資金繰り |

| 配当 | 減配リスクがないか |

| 需給 | 信用買い残が重すぎないか |

| 材料 | 一過性のテーマで買われていなかったか |

個別株のナンピンで特に確認したいのは、「自分がその株を今から新規で買いたいと思えるか」です。

すでに保有しているからという理由だけで買い増しするのは危険です。

もし保有していなかったとしても、今の株価、業績、財務、将来性を見て買いたいと思えるなら、買い増しを検討する余地があります。

反対に、「損を取り返したい」「平均取得単価を下げたい」という理由だけで買い増しするなら、いったん冷静になった方がよいでしょう。

ナンピンは、成功すれば平均取得単価を下げられます。

しかし、成長シナリオが崩れた株を買い増しすると、損失をさらに大きくする原因にもなります。

暴落時にやってはいけない買い増し

暴落時は、買い増しのチャンスになることもあります。

しかし、やり方を間違えると、資金を大きく減らす原因にもなります。

特に、信用取引を使った買い増しや、含み損銘柄の感情的なナンピン、SNS情報に流された売買は避けたい行動です。

ここでは、暴落時にやってはいけない買い増しについて解説します。

信用取引で買い増ししない

暴落時に最も避けたいのが、信用取引を使った買い増しです。

信用取引は、証券会社に担保を差し入れて、買付代金などを借りて売買する取引です。

少ない資金で大きな取引ができる一方で、相場が想定と反対に動いた場合の損失も大きくなります。

暴落時に信用取引で買い増しすると、さらに株価が下がったときに追証が発生する可能性があります。

追証が発生すると、追加で保証金を入れる必要があり、対応できなければ強制決済されることもあります。

現物取引であれば、株価が下がっても長期で保有し続ける選択肢があります。

しかし、信用取引では期限や保証金維持率の問題があるため、下落に耐えられず損失が確定してしまう可能性があります。

暴落時は、相場の値動きが通常より大きくなりやすい局面です。

「安くなったから信用で大きく買う」のではなく、現物かつ余裕資金の範囲で対応することを基本にしましょう。

含み損銘柄を感情でナンピンしない

含み損が大きくなると、「少しでも平均取得単価を下げたい」と考えたくなります。

しかし、感情的なナンピンは危険です。

ナンピンは、買い増しすることで平均取得単価を下げる方法です。

うまくいけば株価が少し戻っただけでも損益が改善しやすくなりますが、下落が続けば損失額も大きくなります。

特に、次のような状態でのナンピンは避けたいところです。

- 業績が悪化している

- 決算で成長シナリオが崩れている

- 減配や下方修正が出ている

- テーマ性だけで買われていた

- 自分がその株を新規で買いたいと思えない

大切なのは、「損を取り返したいから買う」のではなく、「今の株価なら新規でも買いたいと思えるから買う」という判断です。

すでに持っている株は、どうしても冷静に見られなくなります。

含み損を抱えていると、その株に対して期待を持ち続けたくなるからです。

しかし、暴落時こそ保有理由を見直す必要があります。

業績や財務が悪化しているなら、買い増しではなく損切りや銘柄入れ替えを検討した方がよい場合もあります。

SNSの「今が底」を信じすぎない

暴落時は、SNS上でさまざまな情報が飛び交います。

「今が底」「ここで買えない人は勝てない」「歴史的な買い場」といった強気の投稿もあれば、「まだまだ下がる」「全部売った方がいい」といった弱気の投稿も増えます。

もちろん、SNSの情報がすべて悪いわけではありません。

相場の雰囲気や投資家心理を知るうえで参考になることもあります。

しかし、SNSの投稿をそのまま売買判断に使うのは危険です。

投稿している人と自分では、資金量、投資期間、リスク許容度、保有銘柄、売買タイミングが違うからです。

たとえば、短期トレーダーにとっての「買い場」は、長期投資家にとってはまだ早い可能性があります。

反対に、長期投資家が買い増ししている場面でも、短期資金では大きな含み損に耐えられないことがあります。

暴落時ほど、他人の意見ではなく、自分のルールを優先することが大切です。

「誰かが買っているから買う」のではなく、「自分が決めた条件に当てはまるから買う」という状態を作りましょう。

買い増し資金を一度に使い切らない

暴落時にやってはいけない行動の一つが、買い増し資金を一度に使い切ることです。

株価が大きく下がると、「ここが底かもしれない」と感じることがあります。

しかし、暴落は1日で終わるとは限りません。

数日で反発することもあれば、数週間、数カ月にわたって下落が続くこともあります。

最初の下落で資金を使い切ってしまうと、その後さらに安くなった場面で買うことができません。

また、含み損が大きくなるほど精神的な負担も増え、冷静な判断が難しくなります。

買い増し資金は、必ず数回に分けて使うことを意識しましょう。

たとえば、買い増し用資金が100万円あるなら、最初から100万円を投資するのではなく、10万円、20万円、30万円のように段階的に使う方法があります。

さらに、想定以上の下落に備えて、最後まで使わない予備資金を残しておくと安心です。

暴落時の買い増しでは、「どれだけ安く買えたか」だけでなく、「下落が続いても対応できるか」が重要です。

暴落時の買い増しタイミングはいつがいい?

暴落時の買い増しで多くの人が悩むのが、「いつ買えばいいのか」という点です。

結論からいうと、完璧な買い増しタイミングを当てるのは難しいです。

そのため、特定の日や価格を当てようとするのではなく、下落率や資金配分に応じて段階的に買う方が現実的です。

ここでは、下落率ごとの考え方を整理します。

5%下落はまだ調整の可能性がある

株価が高値から5%程度下落した場合、まだ通常の調整の範囲と考えられることがあります。

もちろん、5%下落でも不安になる人は多いです。

特に、投資を始めたばかりの人や、直近で買った銘柄がすぐに下がった人にとっては、大きな下落に感じるかもしれません。

しかし、相場では5%程度の下落は珍しいものではありません。

この段階で買い増し資金を大きく使ってしまうと、その後10%、20%と下がったときに対応しにくくなります。

そのため、5%下落の段階では、少額だけ買うか、いったん様子を見る程度でも十分です。

特に個別株の場合は、なぜ下がっているのかを確認してから判断した方がよいでしょう。

10%下落は本格的な調整として見る

高値から10%程度下落すると、相場では本格的な調整局面として意識されやすくなります。

この水準まで下がると、単なる短期的な値動きではなく、投資家心理の悪化や景気への不安、金利動向、企業業績への懸念などが意識されている可能性があります。

買い増しルールを作る場合、10%下落は一つの目安になります。

たとえば、買い増し用資金の一部を使う、インデックス投資信託をスポット買いする、以前から狙っていた優良株を少し買う、といった判断が考えられます。

ただし、10%下落したからといって、必ずすぐ買う必要はありません。

下落理由が一時的なものなのか、景気や企業業績に関わるものなのかを確認することも大切です。

10%下落は、買い増しを検討し始める目安にはなります。

しかし、全力で買うタイミングではなく、あくまでも段階的に資金を入れる局面と考えた方がよいでしょう。

20%下落は弱気相場として慎重に判断する

高値から20%程度下落すると、一般的には弱気相場として意識されやすくなります。

20%下落は、長期投資家にとっては大きな買い場になる可能性があります。

一方で、景気後退や企業業績の悪化が本格的に織り込まれている可能性もあるため、慎重な判断が必要です。

この局面では、単に「大きく下がったから買う」のではなく、次のような点を確認したいところです。

- 景気後退リスクが高まっていないか

- 企業業績の下方修正が増えていないか

- 金利や為替の環境が大きく変わっていないか

- 信用取引の投げ売りが出ていないか

- 自分の投資期間とリスク許容度に合っているか

20%下落の局面では、安く買えるチャンスが広がる一方で、相場の不安も強くなります。

そのため、買い増しする場合でも一括ではなく、数回に分けて投資する方が現実的です。

特に個別株では、相場全体の下落に巻き込まれているだけなのか、企業自身の問題で売られているのかを必ず確認しましょう。

「暴落は3日待て」は絶対ルールではない

投資の世界では、「暴落は3日待て」と言われることがあります。

これは、急落直後に慌てて買わず、数日間は相場の落ち着きを確認した方がよいという考え方です。

暴落初日はパニック売りが出やすく、翌日以降も下落が続くことがあるため、すぐに飛びつかないための戒めとして使われます。

ただし、「3日待て」は絶対的なルールではありません。

3日後に必ず底を打つわけではありませんし、反対に初日が結果的に買い場になることもあります。

大切なのは、日数だけで判断しないことです。

3日待つかどうかよりも、下落理由、出来高、投資家心理、企業業績、自分の資金配分を確認することの方が重要です。

「暴落は3日待て」は、焦って全力買いしないための考え方としては役立ちます。

しかし、実際の買い増し判断では、自分で決めた下落率や資金配分ルールに沿って行動することが大切です。

買い増し以外の選択肢もある

暴落時は、「買い増しするかどうか」に意識が向きがちです。

しかし、必ずしも買い増しだけが正解ではありません。

相場の下落に不安を感じる人や、生活資金に余裕がない人、すでに株式比率が高い人は、無理に追加投資しない方がよい場合もあります。

暴落時に大切なのは、安く買うことだけではありません。

自分の資金状況やリスク許容度に合った行動を選ぶことです。

買い増し以外にも、次のような選択肢があります。

何もしないのも選択肢

暴落時に不安が強い人は、無理に買い増ししないことも選択肢です。

株価が大きく下がっていると、「今買わないと損をするのではないか」と焦ることがあります。

しかし、焦って買ったあとにさらに下がると、不安が大きくなり、結果的に安値で売ってしまうこともあります。

投資では、何か行動することだけが正解ではありません。

相場が荒れているときは、あえて何もせず、自分の保有銘柄や資産配分を確認するだけでも十分です。

特に、次のような人は無理に買い増ししない方がよいでしょう。

- 生活資金に余裕がない人

- 含み損を見ると強いストレスを感じる人

- すでに株式比率が高い人

- 何を買えばよいか判断できない人

- 下落理由を確認できていない人

暴落時は、「買わなければいけない」と考える必要はありません。

投資を続けるためには、相場から退場しないことが何よりも重要です。

積立だけ継続する

暴落時に追加投資する勇気がない場合は、通常の積立だけを継続する方法もあります。

毎月決まった金額を積み立てている人であれば、無理にスポット買いをしなくても、積立を続けることで下落局面でも一定額を投資できます。

たとえば、毎月3万円や5万円を投資信託で積み立てているなら、暴落時もそのまま継続するだけで、株価が安い時期に買うことになります。

暴落時に積立を止めてしまうと、安く買える時期を逃してしまう可能性があります。

一方で、通常積立を続けていれば、相場が下がった局面でも自動的に買い付けが行われます。

初心者にとっては、「暴落時に追加で買う」よりも、「積立を止めない」ことの方が現実的です。

無理にスポット買いをしなくても、積立を継続できているなら、それだけでも十分に意味があります。

資産配分を見直す

暴落時には、買い増しよりも資産配分の見直しを優先した方がよい場合もあります。

たとえば、資産のほとんどを株式に投資している人は、暴落時に大きな含み損を抱えやすくなります。

その状態でさらに買い増しすると、株式比率がさらに高まり、下落への耐性が弱くなる可能性があります。

株式比率が高すぎる人は、買い増しする前に、現金比率や債券、預金とのバランスを確認しましょう。

資産配分を見るときは、次のような点を確認します。

- 株式に資産が偏りすぎていないか

- 現金を十分に残しているか

- 生活防衛資金を確保できているか

- 1つの銘柄やセクターに集中しすぎていないか

- 下落しても保有を続けられる比率になっているか

暴落時に強い不安を感じる場合、そもそも自分にとって株式比率が高すぎる可能性があります。

買い増しを考える前に、「今の資産配分で次の暴落にも耐えられるか」を確認することが大切です。

損切り・銘柄入れ替えを検討する

暴落時でも、すべての株を買い増しすればよいわけではありません。

相場全体の下落に巻き込まれているだけなら、買い増しを検討できる場合があります。

しかし、企業の成長シナリオが崩れている場合は、買い増しではなく損切りや銘柄入れ替えを考える必要があります。

たとえば、次のような場合は注意が必要です。

- 業績の下方修正が続いている

- 赤字が拡大している

- 減配や無配転落が発表された

- 財務悪化が進んでいる

- 期待されていた材料が失敗した

- 株価下落の理由が企業自身にある

このような銘柄を買い増しすると、平均取得単価は下がっても、損失額そのものは大きくなります。

暴落時は、保有株を見直す良い機会でもあります。

「この株を今から新規で買いたいか」と考えて、答えが明確に「いいえ」であれば、買い増しではなく売却や入れ替えを検討してもよいでしょう。

暴落時の買い増しルールの作り方

暴落時に冷静に買い増しするには、事前にルールを作っておくことが大切です。

相場が急落してから考えようとすると、不安や焦りで判断がぶれやすくなります。

平常時にルールを決めておけば、暴落時でも「何%下がったら、どの資金で、何を買うか」を判断しやすくなります。

ここでは、暴落時の買い増しルールを4つのステップで整理します。

ルール1:買い増し用資金を決める

まずは、買い増しに使う資金を決めます。

ここで重要なのは、生活防衛資金や通常の生活費を含めないことです。

買い増し用資金は、あくまでも余裕資金の中から用意します。

たとえば、投資用の現金が100万円ある場合、100万円すべてを買い増しに使う必要はありません。

一例としては、次のような配分が考えられます。

- 買い増し用資金:70万円

- 予備資金:30万円

このように、買い増し用資金と予備資金を分けておくと、想定以上の下落にも対応しやすくなります。

暴落時は、想像以上に下落が長引くことがあります。

そのため、「すぐに使う資金」と「最後まで残す資金」を分けておくことが大切です。

ルール2:下落率ごとの投入額を決める

次に、どのくらい下がったら、どのくらい買うかを決めます。

買い増しは、感覚で行うと資金管理が難しくなります。

そのため、下落率ごとに投入額を決めておくと、暴落時でも判断しやすくなります。

| 下落率 | 行動 |

|---|---|

| 5%下落 | 予定資金の10%だけ買う |

| 10%下落 | 予定資金の20%を買う |

| 20%下落 | 予定資金の30%を買う |

| 30%下落 | 残り資金を数回に分けて買う |

| それ以上 | 業績・景気・信用リスクを再確認 |

たとえば、買い増し用資金を70万円と決めた場合、5%下落で7万円、10%下落で14万円、20%下落で21万円というように、段階的に使うイメージです。

この方法なら、最初の下落で資金を使い切ることを防げます。

また、下落が続いた場合でも、次に買う資金を残せます。

ただし、この表はあくまでも一例です。

リスクを抑えたい人は、投入額をさらに少なくしてもよいですし、下落率の基準を10%、20%、30%のように大きめに設定してもよいでしょう。

大切なのは、自分が不安になりすぎない範囲でルールを作ることです。

ルール3:買ってよい対象を決める

買い増しルールでは、買うタイミングだけでなく、買ってよい対象も決めておく必要があります。

暴落時は、多くの銘柄が下がります。

そのため、ルールを決めていないと、値下がり率の大きい株に目が向きやすくなります。

しかし、大きく下がっている株ほど、業績悪化や需給悪化などの理由がある場合もあります。

買い増し対象は、あらかじめ分類しておくと判断しやすくなります。

たとえば、次のような分類です。

- 全世界株式やS&P500などのインデックス投資信託

- 日経平均やTOPIXに連動するETF

- 財務が安定している大型株

- 競争力があり、長期で保有したい優良株

- 減配リスクが低い高配当株

- 業績成長が続いている成長株

初心者の場合は、まず分散されたインデックス投資信託やETFを中心に考えるとわかりやすいです。

個別株を買い増しする場合は、決算内容や財務状況、配当方針、信用買い残なども確認する必要があります。

「下がった株を買う」のではなく、「買ってよい対象が下がったときだけ買う」と決めておきましょう。

ルール4:買い増しを止める条件を決める

買い増しルールでは、「いつ買うか」だけでなく、「いつ買い増しを止めるか」も重要です。

買う条件だけを決めていると、下がるたびに買い増ししてしまい、損失が大きくなることがあります。

特に個別株では、株価下落が一時的な調整ではなく、企業価値の悪化を反映している場合もあります。

買い増しを止める条件としては、次のようなものがあります。

- 業績下方修正が出た

- 減配が発表された

- 財務悪化が進んだ

- 信用買い残が重すぎる

- 自分の想定より損失が大きくなった

- 生活資金に手を付けそうになった

これらに当てはまる場合は、買い増しを続けるよりも、いったん立ち止まって投資判断を見直す必要があります。

特に、「生活資金に手を付けそうになった」ときは危険信号です。

投資は余裕資金で行うものなので、生活に影響が出るほどの買い増しは避けるべきです。

買い増しで大切なのは、最後まで資金とメンタルを残すことです。

買うルールと同じくらい、止めるルールも決めておきましょう。

暴落時の買い増しルールの具体例

ここまで、暴落時の買い増しルールについて解説してきました。

ただ、実際にどうルールを作ればよいのか、イメージしにくい人もいるかもしれません。

ここでは、インデックス投資、個別株投資、高配当株投資の3つに分けて、買い増しルールの具体例を紹介します。

インデックス投資の場合

インデックス投資の場合は、通常の積立を続けながら、暴落時に余裕資金でスポット買いを追加する方法が考えられます。

たとえば、毎月5万円を全世界株式やS&P500に連動する投資信託で積み立てている場合、次のようなルールです。

- 毎月5万円の積立は継続する

- 10%下落で10万円をスポット買いする

- 20%下落で20万円をスポット買いする

- 30%下落でさらに20万円を買う

- それ以上の下落に備えて現金を残す

この方法なら、普段の積立を止めずに、暴落時の安い局面も活用できます。

インデックス投資は、多くの企業に分散されているため、個別株よりも買い増しルールを作りやすいです。

ただし、インデックスでも短期的には大きく下がることがあります。

そのため、無理に全額を投資するのではなく、現金を残しながら段階的に買うことが大切です。

個別株投資の場合

個別株投資の場合は、インデックス投資よりも慎重にルールを決める必要があります。

個別株は、相場全体の下落だけでなく、企業ごとの業績悪化や悪材料で下がることがあります。

そのため、株価が下がったからといって、すぐに買い増しするのは危険です。

個別株で買い増しする場合は、次のようなルールを作るとよいでしょう。

- 決算で業績が崩れていない銘柄だけ買い増し対象にする

- 1銘柄あたりの投資上限を決める

- ナンピンは最大2回までにする

- 減配・下方修正・財務悪化が出たら買い増ししない

- 信用買い残が重すぎる銘柄は慎重に判断する

- 自分が新規でも買いたい銘柄だけ買い増しする

たとえば、1銘柄あたりの投資上限を50万円と決めているなら、どれだけ魅力的に見えても50万円を超えて買い増ししないようにします。

また、ナンピンの回数も決めておくと、感情的な買い増しを防ぎやすくなります。

「下がるたびに買う」のではなく、「最大2回まで」と決めておけば、資金を入れすぎるリスクを抑えられます。

個別株の買い増しでは、株価よりも企業の中身を見ることが重要です。

業績や財務が崩れているなら、買い増しではなく損切りや銘柄入れ替えを検討しましょう。

高配当株の場合

高配当株の場合、暴落時は配当利回りが高く見えやすくなります。

たとえば、株価が下がると、同じ配当金でも配当利回りは上がります。

そのため、暴落時には「利回りが高くなったから買いたい」と感じる人も多いでしょう。

しかし、高配当株の買い増しでは、利回りだけで判断しないことが大切です。

株価が下がっている理由が一時的な相場下落であれば、買い増しを検討できる場合があります。

一方で、業績悪化や財務悪化によって株価が下がっている場合は、将来的に減配されるリスクがあります。

高配当株を買い増しする場合は、次の点を確認しましょう。

- 配当性向が高すぎないか

- 利益が安定しているか

- 営業キャッシュフローが悪化していないか

- 過去に減配を繰り返していないか

- 景気悪化に弱すぎる業種ではないか

配当利回りが高いからといって、必ずしも割安とは限りません。

株価下落によって一時的に利回りが高く見えているだけで、業績悪化によって減配されれば、期待していた配当収入は得られなくなります。

高配当株の買い増しでは、「利回りが高いから買う」のではなく、「配当を維持できる可能性が高いから買う」という視点が必要です。

暴落時の買い増しでよくある失敗

暴落時の買い増しは、うまく活用できれば将来のリターンにつながる可能性があります。

しかし、買い方を間違えると、含み損を大きくしたり、資金を使い切ったりする原因になります。

ここでは、暴落時の買い増しでよくある失敗を紹介します。

最初の下落で全力買いする

よくある失敗の一つが、最初の下落で全力買いしてしまうことです。

株価が5%、10%下がると、「今がチャンスだ」と感じるかもしれません。

しかし、暴落はそこで終わるとは限りません。

最初の下落で資金を使い切ると、その後さらに下がったときに買い増しできなくなります。

また、含み損が一気に増えるため、精神的にも耐えにくくなります。

暴落時は、最初から全力で買うのではなく、段階的に資金を入れることが大切です。

下落理由を確認せずにナンピンする

株価が下がった理由を確認せずにナンピンするのも危険です。

相場全体の暴落に巻き込まれて下がっているだけなら、買い増しを検討できる場合があります。

しかし、業績悪化や減配、下方修正、財務不安などで下がっている場合は、買い増しによって損失が広がる可能性があります。

「前より安くなったから買う」のではなく、「なぜ下がっているのか」を確認してから判断しましょう。

信用取引で買い増しする

暴落時の信用買い増しも避けたい行動です。

信用取引は、少ない資金で大きな取引ができますが、その分だけ損失も大きくなります。

さらに下落した場合、追証や強制決済のリスクもあります。

暴落時は値動きが大きく、想定以上に下がることがあります。

長期で持つつもりでも、信用取引では自分の意思と関係なく決済せざるを得ない場合があります。

買い増しするなら、基本は現物かつ余裕資金の範囲で行いましょう。

買い増しした後に不安で損切りする

買い増しした後に、さらに株価が下がって不安になり、すぐに損切りしてしまうケースもあります。

これは、買う前に保有期間や資金配分を決めていないと起こりやすい失敗です。

「安いと思って買ったけれど、さらに下がったから怖くなって売る」という行動を繰り返すと、損失が積み重なります。

買い増しする前には、どのくらいの下落まで耐えられるのか、どの期間で回復を待つのかを考えておきましょう。

不安で売ってしまう可能性が高いなら、買い増し額を減らすか、積立だけ継続する方がよい場合もあります。

資金管理をせずに生活費まで投資する

最も避けたいのは、資金管理をせずに生活費まで投資してしまうことです。

暴落時は、「ここで買えば大きく増えるかもしれない」と考えやすくなります。

しかし、生活費や緊急資金を投資に回すと、相場がさらに下がったときに生活そのものに影響が出ます。

生活に不安が出ると、投資判断も冷静にできなくなります。

本来なら長期で持てる資産でも、急な出費のために安値で売らざるを得なくなるかもしれません。

暴落時の買い増しは、余裕資金の範囲で行うことが前提です。

生活資金に手を付けそうになったら、買い増しは一度止めた方がよいでしょう。

暴落時の買い増しに向いている人・向いていない人

暴落時の買い増しは、すべての人に向いているわけではありません。

長期投資が前提で、余裕資金があり、下落に耐えられる人であれば、買い増しを検討しやすいです。

一方で、生活資金に余裕がない人や、含み損に強いストレスを感じる人は、無理に買い増ししない方がよい場合もあります。

| タイプ | 向き・不向き |

|---|---|

| 長期投資が前提の人 | 買い増しを検討しやすい |

| 余裕資金がある人 | ルールを決めれば対応しやすい |

| 短期で利益を狙う人 | 暴落時の買い増しは難易度が高い |

| 生活資金に余裕がない人 | 買い増しより現金確保を優先 |

| 含み損に耐えられない人 | 積立継続だけでもよい |

暴落時の買い増しに向いているのは、すぐに利益を出したい人ではありません。

数年単位で保有できる投資対象を、余裕資金で段階的に買える人です。

反対に、短期間で利益を狙う人や、少しの含み損でも不安になってしまう人にとって、暴落時の買い増しは難易度が高くなります。

自分が買い増しに向いていないと感じる場合は、無理に追加投資する必要はありません。

通常の積立だけを続ける、資産配分を見直す、現金を多めに持つといった選択肢もあります。

暴落時に関するよくある質問

暴落時は買い増しした方がいいですか?

暴落時の買い増しは、長期で保有できる資産を、余裕資金で段階的に買うなら選択肢になります。

ただし、必ず買い増しした方がよいわけではありません。

生活資金を使ったり、業績悪化している銘柄をナンピンしたりすると、損失が広がる可能性があります。

買い増しする場合は、事前に資金配分や下落率ごとのルールを決めておきましょう。

暴落時に一括で買ってもいいですか?

一括投資が有利になるケースもありますが、暴落時はさらに下がる可能性があります。

特に初心者の場合、買った直後に大きく下がると、不安になって売ってしまうことがあります。

そのため、暴落時は一括で買うよりも、段階的に買う方が精神的に続けやすいです。

買い増し用資金を数回に分けて、下落率ごとに投資する方法を検討しましょう。

暴落時は何%下がったら買い増しすべきですか?

目安としては、5%、10%、20%など、下落率ごとに資金を分ける方法があります。

たとえば、5%下落では少額、10%下落では一部、20%下落では本格的に買い増しを検討する、といった考え方です。

ただし、正解は投資対象やリスク許容度によって変わります。

大切なのは、暴落が起きてから慌てて決めるのではなく、事前に自分のルールを作っておくことです。

個別株をナンピンしてもいいですか?

個別株のナンピンは、業績・財務・配当・成長性が崩れていない場合には検討余地があります。

ただし、悪材料で下がっている株や、業績悪化が続いている株のナンピンは危険です。

平均取得単価は下がっても、損失額がさらに大きくなる可能性があります。

個別株を買い増しする前には、「自分がその株を今から新規で買いたいと思えるか」を確認しましょう。

暴落時はNISAで買い増ししてもいいですか?

NISAでの買い増しは、長期保有を前提に、分散された投資信託やETFを買うなら選択肢になります。

ただし、NISA枠には限りがあります。

短期売買目的で使うよりも、長期で保有したい資産に使う方が制度の特徴を活かしやすいです。

暴落時にNISAで買う場合も、一括で枠を使い切るのではなく、資金配分を考えながら段階的に投資することが大切です。

まとめ

暴落時の買い増しは、うまく活用できれば将来のリターンにつながる可能性があります。

しかし、ルールなしで買い増しすると、資金切れやナンピン失敗、信用取引による追証リスクにつながることもあります。

暴落時に大切なのは、底値を当てることではありません。

余裕資金の範囲で、下落率ごとに段階的に買い、長期で保有できる投資対象を選ぶことです。

特に意識したいポイントは、次のとおりです。

- 生活防衛資金には手を付けない

- 一括ではなく段階的に買う

- 下落率ごとの資金配分を決める

- インデックスと個別株では買い増しの難易度が違う

- 信用取引、感情的なナンピン、SNS頼みは避ける

- 買い増しを止める条件も決めておく

- 買い増ししない、積立だけ続ける、資産配分を見直すのも選択肢

暴落時は、不安や焦りで判断がぶれやすい局面です。

だからこそ、相場が荒れる前に自分なりの買い増しルールを作っておきましょう。

「何%下がったら、どの資金で、何をどれくらい買うのか」を決めておけば、暴落時でも感情に流されにくくなります。

コメント