AIメカテックは2026年7月10日、前日比1,000円高の6,790円まで上昇し、ストップ高で取引を終えました。

株価上昇のきっかけとなったのは、海外の大手半導体関連メーカー2社から獲得した約180億円の大口受注です。

一方、株価は2026年に入って大きく上昇しており、急騰後の高値づかみを警戒する投資家も少なくありません。

今後の株価を考えるうえでは、2027年6月期の業績予想、約180億円の受注による利益への貢献、高い利益率を維持できるか、新たな大型受注を獲得できるかが重要です。

本記事では、AIメカテックの短期・中期・長期の株価見通し、業績、受注残高、半導体需要、将来性、今後のリスクを解説します。

【PR】半導体株の材料チェックにはYahoo!ファイナンスVIPが便利

半導体株は、SOX指数やNVIDIAの動き、米金利、為替、決算、受注、メモリ市況など、さまざまな材料で株価が大きく動きます。

「今日なぜ下がったのか」「一時的な調整なのか」「個別銘柄に悪材料が出ているのか」を判断するには、株価だけでなく、ニュースや業績、関連銘柄の動きまで確認することが大切です。

Yahoo!ファイナンスVIPでは、注目銘柄、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。半導体株のように値動きが速いテーマ株を追う人にとって、情報収集を効率化しやすいサービスです。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

半導体株や個別株の材料を効率よくチェックしたい方は、Yahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

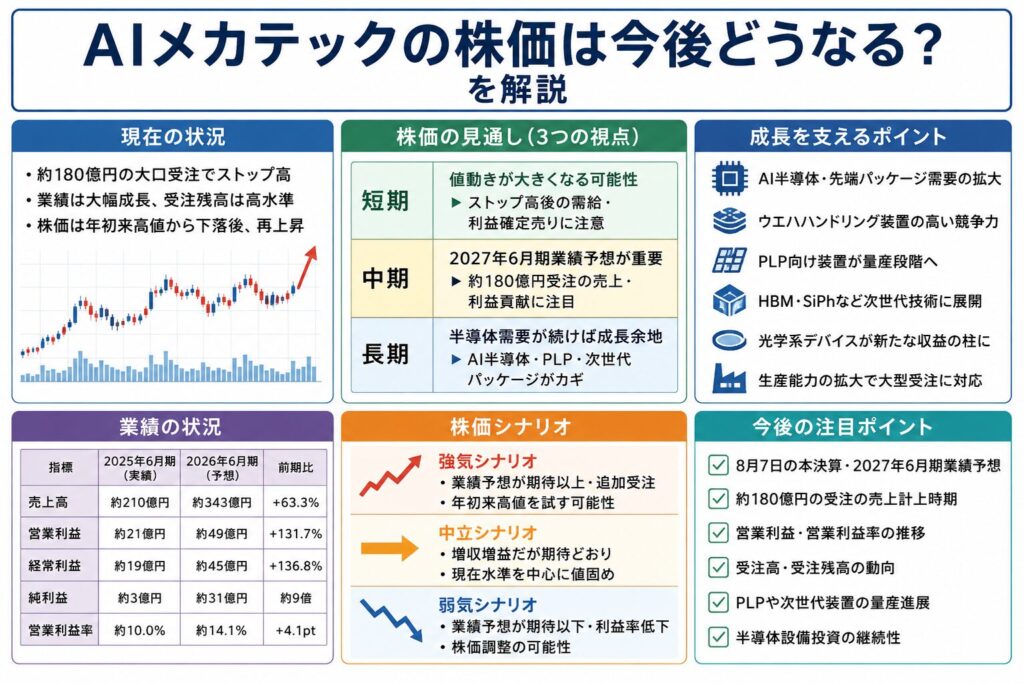

AIメカテックの株価は今後どうなる?

AIメカテックは、AI用先端半導体向け装置の需要拡大や大型受注の継続を背景に、中長期的な業績成長が期待されています。

2026年6月期は売上高・営業利益ともに大幅な増加を見込んでおり、約180億円の大口受注は2027年6月期以降の業績を支える材料です。

一方、2026年7月10日のストップ高によって株価は再び大きく上昇しました。

短期間で株価が上昇した後は、利益確定売りが増えたり、将来の成長を株価が先に織り込んだりする可能性があります。

今後は、短期・中期・長期で注目する材料が異なります。

| 投資期間 | 株価の見通し | 主な注目材料 |

|---|---|---|

| 短期 | 値動きが大きくなる可能性 | ストップ高後の需給・利益確定売り |

| 中期 | 2027年6月期業績予想が重要 | 約180億円受注の売上・利益貢献 |

| 長期 | 半導体需要が続けば成長余地 | AI半導体・PLP・次世代パッケージ |

短期はストップ高後の値動きに注意

AIメカテックは2026年7月10日、前日比1,000円高の6,790円まで上昇し、ストップ高となりました。

前日終値は5,790円だったため、1日で17.3%上昇したことになります。

株価上昇のきっかけは、海外の大手半導体関連メーカー2社から獲得した約180億円の大口受注です。

2026年6月期の会社予想売上高が約343億円であることを踏まえると、約180億円は年間売上高の半分を超える規模です。

2027年6月期以降の業績拡大につながる可能性があり、株価にとって大きな材料といえます。

一方、株価が短期間で急上昇すると、保有株を売却して利益を確定する動きも増えやすくなります。

好材料が発表されても、買いが一巡した後に短期資金が流出し、株価が調整する場合があります。

特にストップ高の翌営業日以降は、買い注文と売り注文のバランスが変化し、値動きが大きくなる可能性があります。

短期的な株価を見る際は、株価の上昇・下落だけでなく、出来高や売買動向も確認することが重要です。

出来高を伴って高値を更新できるか、売買が急増した後に利益確定売りが強まっていないかが注目されます。

約180億円の大口受注は中長期の成長材料ですが、短期的な株価は業績だけでなく、投資家の売買や需給にも左右されます。

中期は2027年6月期業績予想が重要

中期的な株価を考えるうえでは、2027年6月期の業績予想が重要になります。

AIメカテックは、2026年8月7日に2026年6月期の本決算を発表する予定です。

本決算では2026年6月期の業績が確定するほか、2027年6月期の売上高や利益の見通しにも注目が集まります。

2026年7月に発表した約180億円の大口受注は、2027年6月期と2028年6月期に分けて売上へ計上される予定です。

2027年6月期に計上する売上については、次期業績予想へ織り込まれる方針が示されています。

ただし、現時点では約180億円のうち、2027年6月期にいくらを売上へ計上するのかは公表されていません。

また、受注金額と利益額は異なります。

大型装置の製造には、部品費、人件費、製造費などのコストが発生するため、売上高が増加しても利益が同じ割合で増えるとは限りません。

2027年6月期業績予想では、主に以下の点を確認する必要があります。

- 売上高がどこまで拡大するか

- 営業利益がどこまで増加するか

- 営業利益率を高い水準で維持できるか

- 約180億円のうち当期にいくらを売上計上するか

- 新たな大型受注をどの程度見込んでいるか

業績予想が市場の期待を上回れば、今後の株価を押し上げる材料になる可能性があります。

一方、増収増益予想であっても、株価がさらに高い成長を織り込んでいる場合は、決算発表後に利益確定売りが増える可能性があります。

業績が伸びるかだけでなく、市場の期待と比べてどの程度強い見通しになるかも重要です。

長期はAI半導体向け装置の成長が続くか

長期的な成長を考えるうえでは、AI用先端半導体向け装置の需要が今後も拡大するかが重要です。

AI半導体では、高い演算性能を実現するため、回路の微細化だけでなく、複数の半導体チップを組み合わせる先端パッケージ技術の重要性が高まっています。

複数の半導体チップを積層する際には、ウエハを薄く加工する必要があります。

しかし、薄くなったウエハは割れたり、反ったりしやすくなるため、製造工程で安定して取り扱う技術が必要です。

AIメカテックのウエハハンドリングシステムは、ウエハをサポートガラスへ一時的に接合し、加工後に剥離・洗浄する工程を担っています。

ウエハの薄化や半導体チップの積層化が進めば、同社の仮接合・剥離技術への需要も拡大する可能性があります。

また、AIメカテックは、PLP向け装置や次世代HBMに関わる技術も今後の成長分野に位置付けています。

PLPは、大型パネル上に複数の半導体チップを配置し、まとめてパッケージ化する技術です。

量産が進めば、生産効率の向上や製造コストの低下につながる可能性があります。

次世代HBMでは、メモリの高積層化や薄化がさらに進むことが予想されており、ウエハを安定して加工する技術の重要性も高まる可能性があります。

一方、新しい半導体技術が成長しても、AIメカテックの装置が必ず採用されるとは限りません。

長期的には、既存顧客から追加受注を獲得できるか、新しい半導体メーカーへの採用が進むか、開発向け装置が量産設備へ展開されるかが重要になります。

AIメカテックの現在の株価と推移

AIメカテックの2026年7月10日の終値は6,790円となり、時価総額は約1,280億円です。

2026年の年初来高値は9,310円、年初来安値は1,632円となっており、年間を通じて非常に値動きの大きい銘柄です。

年初来安値から7月10日終値までの上昇率は約316%となっています。

一方、現在の株価は年初来高値を約27%下回る水準です。

| 株価指標 | 数値 |

|---|---|

| 2026年7月10日終値 | 6,790円 |

| 前日比 | +1,000円 |

| 上昇率 | +17.3% |

| 時価総額 | 約1,280億円 |

| 年初来高値 | 9,310円 |

| 年初来安値 | 1,632円 |

| 年初来高値から | 約27%下 |

| 年初来安値から | 約316%上 |

2026年は株価が大きく上昇

AIメカテックの株価は、2026年に入って大幅に上昇しました。

年初来安値は1月5日の1,632円でしたが、その後は大口受注、業績予想の上方修正、株式分割、好決算などが評価され、株価は急速に上昇しました。

2026年2月には、約78億円の大口受注、2026年6月期業績予想の大幅な上方修正、1株から3株への株式分割を発表しました。

複数の好材料が重なったことで業績拡大への期待が高まり、2月25日には年初来高値となる9,310円を記録しました。

年初来安値1,632円から年初来高値9,310円までの上昇率は約471%です。

短期間で株価が大きく上昇した後は利益確定売りも増え、株価は高値から調整しました。

その後も株価は大きく上下しましたが、2026年7月に約180億円の大口受注を発表すると、翌日の株価は再びストップ高となりました。

2026年の株価上昇は、半導体関連株への期待だけではなく、大型受注や業績拡大など、企業の個別材料も背景となっています。

一方、株価の上昇幅が大きいため、好材料への反応だけでなく、材料発表後の利益確定売りにも注意が必要です。

年初来高値9,310円を更新できるか

2026年7月10日の終値6,790円は、年初来高値9,310円を約27%下回る水準です。

今後、株価が上昇した場合は、過去の高値である9,310円がチャート上の目安として意識される可能性があります。

ただし、過去に9,310円まで上昇したからといって、再び同じ水準まで上昇するとは限りません。

年初来高値を更新するためには、約180億円の大口受注だけでなく、受注が実際の売上や利益につながることが重要です。

特に、2027年6月期の業績予想で高い成長率が示されれば、将来の利益拡大への期待が高まる可能性があります。

一方、売上高が増加しても営業利益の伸びが限定的だった場合や、市場の期待を下回った場合は、株価が調整する可能性もあります。

今後は、以下の点が年初来高値を更新できるかを考えるうえで重要になります。

- 2027年6月期も増収増益を維持できるか

- 約180億円の受注が利益拡大につながるか

- 高い営業利益率を維持できるか

- 新たな大型受注を獲得できるか

- AI半導体向けの設備投資が続くか

株価の節目だけでなく、その水準を支えられる業績成長があるかを確認する必要があります。

約180億円の大口受注でストップ高

AIメカテックは2026年7月9日、海外の大手半導体関連メーカー2社から、ウエハハンドリングシステムを受注したと発表しました。

受注金額は約180億円です。

ウエハハンドリングシステムは、ウエハを一時的にサポートガラスへ接合し、加工後に剥離・洗浄する装置です。

AI半導体の高性能化に伴うウエハの薄化や積層化で重要な工程を担っています。

今回の受注による売上は、2027年6月期と2028年6月期に計上される予定です。

大型受注によって翌期以降の業績拡大への期待が高まり、発表翌日の7月10日は前日比1,000円高の6,790円まで上昇し、ストップ高となりました。

今後は、約180億円のうち各年度にいくらを売上へ計上するのか、営業利益へどの程度貢献するのかが注目されます。

AIメカテックの業績は大幅に拡大している

AIメカテックは、AI用先端半導体向け装置の需要拡大を背景に、売上高や利益が大幅に伸びています。

2026年6月期第3四半期累計の売上高は約249億円、営業利益は約42億円となりました。

通期では、売上高約343億円、営業利益約49億円を見込んでいます。

2025年6月期と比較すると、売上高は約1.6倍、営業利益は約2.3倍に拡大する予想です。

| 業績 | 2025年6月期実績 | 2026年6月期予想 |

|---|---|---|

| 売上高 | 約210億円 | 約343億円 |

| 営業利益 | 約21億円 | 約49億円 |

| 経常利益 | 約19億円 | 約45億円 |

| 純利益 | 約3億円 | 約31億円 |

| 営業利益率 | 約10.0% | 約14.1% |

2026年6月期は大幅な増収増益予想

AIメカテックは、2026年6月期に大幅な増収増益を見込んでいます。

会社予想では、売上高は前期比63.3%増の約343億円、営業利益は前期比131.7%増の約49億円となる見込みです。

純利益は前期の約3億円から約31億円へ拡大し、前期比では約9倍を予想しています。

業績拡大を牽引しているのは、AI用先端半導体パッケージ向けのウエハハンドリングシステムです。

AI半導体の需要拡大を背景に、大型受注を獲得したほか、受注済み装置の出荷も進みました。

売上高の増加だけでなく、利益も大幅に伸びる見通しです。

営業利益率は、2025年6月期の約10.0%から、2026年6月期は約14.1%へ改善する予想となっています。

売上規模の拡大に加え、収益性も改善している点は、今後の業績を考えるうえで重要です。

一方、2027年6月期以降も高い成長を続けるためには、新たな大型受注を獲得しながら、高い利益率を維持する必要があります。

第3四半期時点で利益進捗率は約9割

2026年6月期第3四半期累計では、売上高が約249億円、営業利益が約42億円となりました。

通期業績予想に対する進捗率は、売上高が約72%、営業利益が約87%です。

経常利益と純利益は、第3四半期終了時点で通期予想の約9割に達しています。

| 業績 | 3Q累計 | 通期予想 | 進捗率 |

|---|---|---|---|

| 売上高 | 約249億円 | 約343億円 | 約72% |

| 営業利益 | 約42億円 | 約49億円 | 約87% |

| 経常利益 | 約41億円 | 約45億円 | 約91% |

| 純利益 | 約28億円 | 約31億円 | 約92% |

利益は高い進捗率となっており、業績が順調に推移していることがわかります。

特に、経常利益と純利益は通期予想の9割を超えており、最終四半期を残した段階で高い水準に達しました。

ただし、進捗率が高いからといって、通期業績が必ず会社予想を上回るとは限りません。

半導体製造装置は、装置の納入や顧客による検収の時期によって、四半期ごとの売上高や利益が大きく変動する場合があります。

売上を計上する時期に偏りが生じることもあるため、単純に第3四半期までの進捗率を年間へ換算するのは注意が必要です。

本決算では、通期業績が会社予想を達成したかに加え、2027年6月期も利益成長を継続できるかが重要になります。

営業利益率も大きく改善

AIメカテックは、売上高の拡大だけでなく、営業利益率も改善しています。

2026年6月期第3四半期累計の営業利益率は、約17.0%です。

前年同期の営業利益率は約1.8%だったため、収益性は大幅に改善しました。

通期業績予想では、営業利益率は約14.1%となる見込みです。

利益率が改善した背景には、AI用先端半導体向けのウエハハンドリングシステムの出荷拡大があります。

半導体関連事業の売上が増加したことで、会社全体の収益性も高まりました。

一方、大型受注が増加しても、案件ごとの製造コストや販売価格によって利益率は変化します。

部品価格や人件費が上昇した場合や、利益率の低い装置の売上比率が増えた場合は、売上高が拡大しても営業利益率が低下する可能性があります。

今後は、売上高の成長に加え、営業利益率を高い水準で維持できるかが重要です。

半導体関連事業が業績を牽引

AIメカテックの業績拡大を牽引しているのが、半導体関連事業です。

2026年6月期第3四半期累計では、半導体関連事業の売上高は約215億円、セグメント利益は約63億円となりました。

前年同期と比較すると、売上高は120.1%増、セグメント利益は412.7%増となっています。

| 半導体関連事業 | 2026年6月期3Q累計 |

|---|---|

| 売上高 | 約215億円 |

| セグメント利益 | 約63億円 |

| 売上高の前年同期比 | +120.1% |

| セグメント利益の前年同期比 | +412.7% |

AI用先端半導体パッケージ向けのウエハハンドリングシステムが牽引し、受注・出荷ともに順調に推移しました。

会社全体の売上高約249億円に対し、半導体関連事業の売上高は約215億円です。

現在は、半導体関連事業が会社全体の成長を支える中心事業となっています。

今後は、ウエハハンドリングシステムの追加需要に加え、PLP向けシステムや、はんだボールマウンタなどの受注拡大も注目されます。

一方、半導体関連事業への依存度が高まると、半導体メーカーの設備投資が減速した際に、会社全体の業績も影響を受けやすくなる可能性があります。

AI半導体向け需要が続くかに加え、新たな製品や事業を成長させられるかも重要です。

受注高・受注残高は今後の業績を支えられるか

AIメカテックの今後の業績を考えるうえでは、現在の売上高や利益だけでなく、受注高や受注残高も重要です。

装置メーカーは、受注してから装置を製造・納入し、売上へ計上するまでに時間がかかる場合があります。

そのため、受注残高は将来の売上を考えるための指標の一つになります。

2026年6月期第3四半期累計の受注高は約386億円、2026年3月末時点の受注残高は約400億円です。

| 指標 | 最新の水準 | 投資家目線 |

|---|---|---|

| 受注高 | 約386億円 | 新規案件を高水準で獲得 |

| 受注残高 | 約400億円 | 将来の売上につながる案件 |

| 7月の大口受注 | 約180億円 | 2027~2028年6月期に計上 |

| 今後の焦点 | 売上・利益への転換 | 利益率も確認 |

受注残高は約400億円まで拡大

AIメカテックの2026年3月末時点の受注残高は、約400億円となりました。

2026年6月期の会社予想売上高約343億円を上回る規模です。

受注残高は、すでに受注しているものの、まだ売上へ計上していない案件の残高を表します。

高水準の受注残高は、今後計上する売上を一定程度確保していることを示す材料になります。

受注残高の拡大を牽引しているのは、AI用先端半導体向けを中心とした半導体関連装置です。

AI半導体の設備投資拡大を背景に、大型のウエハハンドリングシステムを継続的に受注しています。

受注残高が高い水準にあることで、現在の受注を予定どおり納入できれば、今後の売上高を支える可能性があります。

また、将来の売上につながる案件が積み上がっていれば、今後の業績を予測しやすくなる面もあります。

一方、受注残高は将来の売上や利益を保証するものではありません。

AIメカテックが公表する受注高・受注残高には、発注内示段階の案件も含まれています。

顧客との納期調整や設備投資計画の変更によって、売上計上時期が変わる可能性もあります。

約180億円の大口受注は3月末の受注残高に含まれていない

約400億円の受注残高は、2026年3月末時点の数値です。

一方、約180億円の大口受注は2026年7月9日に発表されました。

そのため、約180億円の受注は、3月末時点の受注残高約400億円には含まれていません。

ただし、約400億円に約180億円を単純に加えた約580億円が、現在の受注残高になるわけではありません。

2026年4月以降は、既存の受注残高から装置を出荷し、売上へ計上した案件もあると考えられます。

また、7月の大口受注以外にも、新たな受注を獲得している可能性があります。

現在の受注残高は、以下の要因によって変化します。

- 新たに獲得した受注

- 既存案件の売上計上

- 顧客との納期変更

- 発注内容や案件規模の変更

そのため、最新の受注残高は、本決算で公表される数値を確認する必要があります。

約180億円の大口受注によって将来の売上拡大への期待は高まりましたが、受注残高全体がどの程度増加したかは、今後の決算資料が重要になります。

受注残高が売上・利益へ変わるかが重要

受注残高は将来の売上につながる可能性がある一方、受注した時点ですべてが売上や利益になるわけではありません。

一般的に装置メーカーでは、顧客から装置を受注した後、設計、部品調達、製造、納入、設置などの工程を進めます。

その後、契約内容に応じて売上を計上します。

大型装置では、受注から売上計上まで長い期間が必要になる場合もあります。

顧客の工場建設や生産ラインの稼働時期が変更されれば、装置の納期や売上計上時期が後ろへずれる可能性もあります。

また、受注金額と利益額は異なります。

受注した装置を製造するためには、部品費、人件費、外注費などのコストが必要です。

案件ごとに製品構成や製造コストが異なるため、同じ受注金額でも営業利益への貢献は変わる可能性があります。

今後は、受注残高の金額だけでなく、以下の点を確認することが重要です。

- 受注した装置を予定どおり出荷できているか

- 売上高へ順調に計上されているか

- 売上拡大に伴って営業利益も増加しているか

- 高い営業利益率を維持できているか

- 新たな大型受注を継続できているか

受注残高が売上へ変わり、さらに利益成長へつながれば、中長期的な株価を支える材料になる可能性があります。

【PR】半導体株の材料チェックにはYahoo!ファイナンスVIPが便利

半導体株は、SOX指数やNVIDIAの動き、米金利、為替、決算、受注、メモリ市況など、さまざまな材料で株価が大きく動きます。

「今日なぜ下がったのか」「一時的な調整なのか」「個別銘柄に悪材料が出ているのか」を判断するには、株価だけでなく、ニュースや業績、関連銘柄の動きまで確認することが大切です。

Yahoo!ファイナンスVIPでは、注目銘柄、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。半導体株のように値動きが速いテーマ株を追う人にとって、情報収集を効率化しやすいサービスです。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

半導体株や個別株の材料を効率よくチェックしたい方は、Yahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

AIメカテックの将来性が期待される理由

AIメカテックの将来性が期待される背景には、現在の主力であるAI用先端半導体向け装置の拡大に加え、PLP、次世代HBM、シリコンフォトニクスなど、新たな半導体技術への展開があります。

同社は、ウエハを一時的に支持基板へ接合し、加工後に剥離・洗浄するウエハハンドリングシステムを成長の柱としています。

今後は、既存顧客からの追加受注や新規顧客への採用に加え、開発・評価向け装置が量産設備へ展開されるかが重要です。

また、マイクロディスプレイやAR・VR向け光学デバイス、光電融合関連など、半導体以外の新たな事業領域も成長材料として注目されます。

| 成長材料 | 今後の注目点 |

|---|---|

| AI半導体 | 先端パッケージ向け設備投資 |

| ウエハハンドリング | 大型受注・新規顧客 |

| PLP | 量産向け受注への移行 |

| HBM・SiPh | 次世代装置の採用 |

| 光学系デバイス | 新たな収益の柱になるか |

| 生産能力 | 大型受注を予定どおり出荷できるか |

AI半導体・先端パッケージ需要が拡大

AIメカテックの成長を支えているのが、AI半導体向けの設備投資拡大です。

従来、半導体の性能向上では、回路を細かくする微細化技術が重視されてきました。

一方、半導体の微細化が難しくなるなか、複数の半導体チップを組み合わせて性能を高める先端パッケージ技術の重要性が増しています。

AI半導体では、高性能な演算チップやメモリなどを組み合わせるため、ウエハや半導体チップの薄化・積層化が進んでいます。

しかし、ウエハは薄くなるほど割れたり、反ったりしやすくなります。

加工中のウエハを安定させるためには、一時的にサポートガラスへ接合し、加工後に剥離・洗浄する技術が必要です。

AIメカテックのウエハハンドリングシステムは、こうした仮接合・剥離工程を担っています。

2026年6月期第3四半期でも、AI用先端半導体パッケージ向けのウエハハンドリングシステムが半導体関連事業を牽引しました。

半導体関連事業の売上高は約215億円、セグメント利益は約63億円まで拡大しています。

AI半導体の高性能化が続き、ウエハの薄化や半導体チップの積層化が進めば、ウエハハンドリングシステムの需要拡大につながる可能性があります。

今後は、既存顧客から追加受注を獲得できるかに加え、新たな半導体メーカーや量産ラインへ採用が広がるかが重要です。

PLP向け装置が量産段階へ進むか

PLP向け装置も、AIメカテックの新たな成長材料として注目されます。

PLPは「パネルレベルパッケージ」の略称です。

従来のウエハレベルパッケージでは、円形のウエハ上で複数の半導体チップをまとめて製造します。

一方、PLPでは、より大きな四角形のパネル上に複数の半導体チップを配置し、まとめてパッケージ化します。

大型パネルを使用することで、一度に製造できる半導体の数を増やし、生産効率の向上や製造コストの低下につながる可能性があります。

AIメカテックは、液晶ディスプレー製造装置で培った大型パネルの取り扱い技術に、接合・剥離・洗浄技術を組み合わせ、PLP向けのパネルハンドリングシステムを展開しています。

2025年8月には、海外の大手半導体関連メーカー2社から、約25億円のPLP向けパネルハンドリングシステムを受注しました。

中期経営計画では、PLP向けを含む次世代のボンダー・デボンダー装置について、顧客企業でプロセス評価を進め、量産向け受注につなげる方針です。

PLPをはじめとする「次なる成長ドライバー」領域の本格的な量産向け受注は、2028年6月期に始まる想定が示されています。

現時点では、PLP向け装置は現在のウエハハンドリングシステムと比べ、業績への貢献が限定的です。

今後は、パイロット向けや開発向けの装置が量産設備へ展開され、大型の追加受注につながるかが注目されます。

HBM・シリコンフォトニクス向けに展開

AIメカテックは、次世代HBMやシリコンフォトニクス向け装置も、新たな成長分野に位置付けています。

HBMは、複数のDRAMを縦方向に積み重ね、高速で大量のデータを処理するメモリです。

生成AIの学習や推論では大量のデータを高速で処理する必要があるため、AI半導体とともにHBMの需要も拡大しています。

今後、HBMの積層数が増加すると、製品全体の厚さを抑えるため、半導体チップをさらに薄くする技術が重要になる可能性があります。

AIメカテックは、中期経営計画でバンプレスHBMを次の成長分野に位置付けました。

バンプレスHBMでは、従来使用していた微細な接続端子を減らし、半導体チップをより高密度に接合する技術が検討されています。

同社は、チップの薄化に関わるボンダー・デボンダー装置に加え、高精度ウエハ常温接合システム「Nano VAS」の展開を進めています。

また、シリコンフォトニクス向け装置の事業化にも取り組んでいます。

シリコンフォトニクスは、半導体技術を利用して光信号を扱う技術です。

データセンターでは、AIの普及によって処理するデータ量が増加しており、高速・大容量で消費電力を抑えられる光通信技術への期待が高まっています。

AIメカテックは、シリコンフォトニクス向けのウエハハンドリングシステムや新たな製造プロセスの開拓を進めています。

今後、PLP、バンプレスHBM、シリコンフォトニクス向け装置が量産設備へ採用されれば、現在の主力である従来型のウエハハンドリングシステム以外にも、収益源を広げられる可能性があります。

一方、顧客企業の名称や個別案件の詳細は開示されていません。

特定の半導体メーカーとの取引を前提に判断するのではなく、今後の受注実績や量産採用の進捗を確認する必要があります。

光学系デバイスが新たな収益の柱になるか

AIメカテックは、半導体関連事業だけでなく、光学系デバイス分野も今後の成長領域に位置付けています。

主な対象分野は以下のとおりです。

- マイクロディスプレイ

- AR・VR向けデバイス

- アンチグレアガラス

- ARグラス向けウェーブガイド

- 光電融合・光通信ネットワーク

マイクロディスプレイは、非常に小さな画面へ高精細な映像を表示する技術です。

ARグラスやVR機器などでの利用が期待されており、AIメカテックはマイクロディスプレイ向けの封止システムを手がけています。

アンチグレアガラスは、画面表面の反射やぎらつきを抑える技術です。

AIメカテックは、インクジェット技術とナノインプリント技術を組み合わせ、モバイル端末向けの反射抑制など、新たな用途の開拓を進めています。

また、ARグラスで映像を目へ届けるウェーブガイドや、光信号と電気信号を組み合わせる光電融合関連も成長分野に位置付けています。

中期経営計画では、光学系デバイス分野の売上高を2025年6月期の約15億円から、2028年6月期には約93億円へ拡大する計画です。

光学系デバイス分野が計画どおりに成長すれば、AI用先端半導体向け装置への依存を抑え、新たな収益の柱になる可能性があります。

一方、AR・VRなどの市場は本格的な普及時期が不透明な面もあります。

顧客の量産計画が進み、開発案件が実際の受注や売上につながるかを確認する必要があります。

中期経営計画の目標を前倒しで上回る見込み

AIメカテックは2025年8月、2026年6月期から2028年6月期までを対象とした第一次中期経営計画を発表しました。

2028年6月期の主な目標は以下のとおりです。

| 業績・経営指標 | 2028年6月期目標 |

|---|---|

| 売上高 | 300億円 |

| 営業利益 | 38億円 |

| 営業利益率 | 12% |

| ROE | 17% |

中期経営計画では、AI用先端半導体向け装置を現在の成長ドライバーとしながら、PLP、次世代HBM、シリコンフォトニクス、光学系デバイスなどを新たな成長事業へ育てる方針を示しました。

一方、2026年6月期の最新会社予想は、売上高約343億円、営業利益約49億円です。

営業利益率は約14%となる見込みです。

| 業績 | 2026年6月期会社予想 | 2028年6月期中期目標 |

|---|---|---|

| 売上高 | 約343億円 | 300億円 |

| 営業利益 | 約49億円 | 38億円 |

| 営業利益率 | 約14% | 12% |

最新の会社予想を基準にすると、売上高、営業利益、営業利益率は、2028年6月期の目標を2年前倒しで上回る水準です。

中期経営計画の策定後、AI用先端半導体向けウエハハンドリングシステムの受注や出荷が当初の想定を上回り、2026年2月に業績予想を大幅に引き上げました。

今後は、現在の業績拡大を反映した中期経営計画の見直しや、新たな成長目標が示されるかも注目されます。

一方、現在の業績は大型受注による影響も大きくなっています。

一時的に中期目標を上回るだけでなく、大型受注を継続し、2027年6月期以降も売上高や利益を成長させられるかが重要です。

生産能力を拡大して受注を消化できるか

大型受注の増加に対応するためには、装置を予定どおり製造・納入できる生産体制も必要です。

受注残高が増加しても、生産能力が不足すれば、納期が遅れたり、売上計上が翌年度へずれたりする可能性があります。

AIメカテックは中期経営計画で、生産能力と収益力を高めるため、以下の取り組みを進める方針を示しました。

- 新工場の立ち上げ

- 組立委託先・完成外注先の拡大

- 複数の外部企業を活用するマルチベンダー体制の構築

- 従業員が複数の工程へ対応できる多能工化

- 装置設計の標準化

- 部品の内製化

- 協力会社との連携強化

- 装置の製造・立ち上げ期間の短縮

新工場や外部委託先を活用して生産能力を拡大できれば、大型受注を予定どおり出荷し、売上へ計上しやすくなる可能性があります。

また、装置の設計を標準化し、製造や現地での立ち上げにかかる時間を短縮できれば、利益率の改善にもつながります。

今後は、大型受注の金額だけでなく、受注した装置を予定どおり納入し、高い利益率を維持できるかも重要です。

AIメカテックの目標株価・理論株価は?

AIメカテックの株価を考える際は、アナリストの目標株価やPERなども参考になります。

ただし、目標株価は将来の業績予想や一定の前提に基づいて算出された数値であり、実際の株価を保証するものではありません。

また、PERを使った株価水準も、どの程度のPERが適正かによって結果が大きく変わります。

複数の指標を参考にしながら、今後の利益成長や株価へ織り込まれている期待を確認する必要があります。

アナリストの目標株価は11,700円

2026年7月10日時点では、AIメカテックを調査するアナリストの平均目標株価は11,700円となっています。

投資判断は「強気買い」です。

ただし、予想を公表しているアナリストは1人のみです。

| 項目 | 内容 |

|---|---|

| アナリスト判断 | 強気買い |

| 目標株価 | 11,700円 |

| 予想人数 | 1人 |

| 2026年7月10日終値 | 6,790円 |

| 単純な上昇余地 | 約72% |

目標株価11,700円と7月10日終値6,790円を単純に比較すると、上昇余地は約72%です。

ただし、11,700円まで株価が上昇することを示すものではありません。

今回の目標株価は1人のアナリストによる予想であり、多数のアナリストによる市場予想の平均ではない点にも注意が必要です。

また、目標株価は業績予想や市場環境の変化によって引き上げられたり、引き下げられたりする可能性があります。

今後は、2027年6月期の業績予想が発表された後に、アナリストの利益予想や目標株価が変化するかも注目されます。

現在のPERは約41倍

AIメカテックの2026年6月期会社予想EPSは163.93円です。

2026年7月10日の終値6,790円を基準に計算すると、予想PERは約41.4倍となります。

PBRは約9.4倍、時価総額は約1,280億円です。

| 指標 | 2026年7月10日時点の参考値 |

|---|---|

| 株価 | 6,790円 |

| 会社予想EPS | 163.93円 |

| 予想PER | 約41倍 |

| PBR | 約9.4倍 |

| 時価総額 | 約1,280億円 |

PERは、株価が1株当たり利益の何倍まで買われているかを表す指標です。

現在のPER約41倍は、今後の高い利益成長への期待を一定程度織り込んだ株価水準と考えられます。

ただし、PERが高いという理由だけで、株価が割高とは断定できません。

利益が急成長している企業では、将来のEPS拡大を期待し、高いPERで取引される場合があります。

今後、2027年6月期のEPSが大きく増加すれば、株価が変わらなくてもPERは低下します。

一方、利益成長が市場の期待を下回れば、高いPERが意識され、株価が調整する可能性があります。

2026年8月7日に2027年6月期の業績予想が発表されれば、新しいEPSを基準にPERも変化します。

現在のPERだけで判断するのではなく、今後の利益成長率と比較することが重要です。

PER別の株価水準を試算

2026年6月期の会社予想EPS163.93円を使用し、PER別の株価水準を機械的に試算すると以下のとおりです。

| 想定PER | EPS163.93円を基準にした株価 |

|---|---|

| 30倍 | 約4,920円 |

| 35倍 | 約5,740円 |

| 40倍 | 約6,560円 |

| 45倍 | 約7,380円 |

| 50倍 | 約8,200円 |

現在の株価6,790円は、2026年6月期の会社予想EPSを基準にすると、PER40~45倍の間に位置しています。

今後、成長期待が高まり、PER45~50倍程度まで評価されれば、株価水準は現在より高くなる計算です。

一方、成長率の鈍化や半導体関連株の調整によってPERが30~35倍まで低下した場合は、現在より低い株価水準になる計算です。

ただし、上記は2026年6月期の会社予想EPSに、一定のPERを掛けた単純計算です。

将来の株価を予想・保証するものではありません。

また、2027年6月期のEPSが増加すれば、同じPERでも試算される株価は高くなります。

今後は、8月7日に発表される2027年6月期の利益予想とEPSを確認する必要があります。

AIメカテックの株価は今後どこまで上がる?3つのシナリオ

AIメカテックの今後の株価は、2027年6月期の業績予想、約180億円の大口受注による利益への貢献、新たな大型受注の有無などによって変化する可能性があります。

現時点では将来の株価を正確に予想することはできません。

今後想定される状況を、強気・中立・弱気の3つのシナリオに分けると以下のとおりです。

| シナリオ | 想定される状況 | 株価への影響 |

|---|---|---|

| 強気 | 業績予想が期待以上・追加受注 | 年初来高値を試す可能性 |

| 中立 | 増収増益だが期待どおり | 現在水準を中心に値固め |

| 弱気 | 業績予想が期待以下・利益率低下 | 株価調整の可能性 |

強気シナリオ|業績拡大と大型受注が続く

強気シナリオでは、2027年6月期の業績予想が市場の期待を上回り、売上高や営業利益がさらに拡大します。

想定される主な条件は以下のとおりです。

- 2027年6月期の業績予想が市場期待を上回る

- 約180億円の大口受注が早い時期に売上へ計上される

- 営業利益率14%前後を維持する

- 新たな大型受注を獲得する

- PLPなど次世代装置が量産案件へ進展する

- AI半導体向け設備投資が拡大を続ける

2026年7月に受注した約180億円は、2027年6月期と2028年6月期に売上を計上する予定です。

2027年6月期に計上する金額が大きく、売上高だけでなく営業利益も大幅に増加すれば、現在の成長期待を裏付ける材料になります。

また、EPSが拡大すれば、株価が上昇してもPERの上昇を抑えられる可能性があります。

株価が上昇した場合は、2026年2月に記録した年初来高値9,310円が、過去の高値として意識される可能性があります。

さらに、新たな大型受注やPLP向け量産案件が発表されれば、年初来高値を更新するとの期待が高まる可能性もあります。

ただし、年初来高値は過去の株価であり、将来の上値を示すものではありません。

高値を更新するためには、大口受注への期待だけでなく、実際の利益成長が必要です。

中立シナリオ|業績は伸びるが期待どおり

中立シナリオでは、2027年6月期も増収増益となり、約180億円の大口受注が予定どおり業績へ反映されます。

一方、業績予想は市場の期待とおおむね同じ水準となり、新たな大型材料は限定的です。

想定される主な条件は以下のとおりです。

- 2027年6月期は増収増益

- 約180億円の受注が計画どおり売上へ反映

- 新たな大型受注は限定的

- 営業利益率は現在よりやや低下

- AI半導体向け需要は堅調に推移

AIメカテックは大型受注や大幅な業績拡大をすでに発表しており、株価には将来の成長期待が一定程度織り込まれている可能性があります。

そのため、増収増益の業績予想でも、市場の想定どおりであれば、株価が大きく上昇しない場合があります。

株価は現在の水準を中心に上下しながら、業績の拡大を待つ展開になる可能性があります。

その場合は、四半期決算ごとに売上高や利益、受注高、受注残高を確認し、新たな大型受注を待つ展開が想定されます。

弱気シナリオ|業績予想が市場期待に届かない

弱気シナリオでは、2027年6月期の業績予想が市場の期待を下回ります。

想定される主な条件は以下のとおりです。

- 2027年6月期業績予想が市場期待を下回る

- 約180億円の売上計上が2028年6月期へ偏る

- 大型案件の利益率が想定より低い

- 部品費や人件費などの製造コストが増加する

- 半導体メーカーの設備投資が減速する

- 短期投資家の利益確定売りが増加する

約180億円の大口受注は強い成長材料ですが、現時点では各年度の売上計上額や営業利益への貢献額は公表されていません。

2027年6月期への売上計上額が市場の想定より少なかった場合や、利益率が低かった場合は、業績予想が増収増益でも失望売りにつながる可能性があります。

また、大口受注や業績拡大への期待で株価が先に上昇している場合は、「材料出尽くし」が意識されることもあります。

株価が調整した場合は、約180億円の大口受注を発表する前の株価水準が意識される可能性もあります。

現在のPERは約41倍であり、利益成長が鈍化した場合は、高い成長期待を織り込んだ株価の見直しにも注意が必要です。

AIメカテックの今後のリスク

AIメカテックは、AI半導体向け装置の需要拡大や大型受注を背景に、高い成長が期待されています。

一方、株価は将来の業績拡大を織り込んで上昇しており、期待どおりに利益が伸びなかった場合は、株価が大きく調整する可能性があります。

主なリスクは以下のとおりです。

| リスク | 内容 |

|---|---|

| 期待先行 | 将来の成長を株価が先に織り込む |

| PER上昇 | 業績が期待に届かないと割高感 |

| 大型案件への依存 | 受注時期で業績が変動 |

| 納期変更 | 売上計上が翌期へずれる可能性 |

| 利益率低下 | 売上増でもコストが増加 |

| 半導体設備投資 | 顧客の投資延期・縮小 |

| 短期需給 | 信用買い・利益確定売り |

株価が成長を織り込みすぎる可能性

2026年7月10日終値を基準にしたAIメカテックの予想PERは約41倍です。

現在の株価は、今後も売上高や利益が拡大するとの期待を一定程度織り込んでいると考えられます。

成長企業は将来の利益拡大が期待され、高いPERで取引される場合があります。

一方、高い成長率を前提とした株価では、業績が市場の期待に届かなかった場合に、株価が大きく下落する可能性があります。

例えば、売上高や営業利益が増加しても、増益率が市場の予想を下回れば、決算発表後に利益確定売りが増える場合があります。

また、利益成長が鈍化すると、投資家が許容するPERも低下する可能性があります。

株価の上昇率だけでなく、EPSがどの程度伸びているかを確認することが重要です。

大型受注は毎年同じ規模で続くとは限らない

AIメカテックは、海外の大手半導体関連メーカーから大型受注を繰り返し獲得しています。

一方、大型の半導体製造装置は、顧客企業の設備投資計画によって受注時期や金額が変化します。

毎年同じ時期に、同じ規模の受注を獲得できるとは限りません。

顧客が設備投資を延期した場合や、生産能力の拡大計画を見直した場合は、装置の発注が遅れる可能性があります。

大型受注への依存度が高まると、大口案件を獲得した年度は業績が大きく伸びる一方、新規受注が減少した年度は売上高や利益が伸び悩む可能性もあります。

今後は、既存顧客から追加受注を獲得できるかに加え、新しい半導体メーカーや新たな製造工程へ採用が広がるかが重要です。

顧客や製品を多様化できれば、特定の大型案件による業績変動を抑えられる可能性があります。

売上計上の遅れや利益率に注意

半導体製造装置は、受注した直後に売上や利益へ計上されるわけではありません。

受注後は、装置の設計、部品調達、組み立て、納入、設置、顧客による確認などの工程が必要です。

顧客の工場建設や生産ラインの稼働スケジュールが変更された場合は、装置の納入時期や売上計上時期が後ろへずれる可能性があります。

2026年7月の約180億円の受注も、2027年6月期と2028年6月期に分けて売上へ計上する予定です。

また、受注金額と利益額は異なります。

装置を製造するためには、部品費、人件費、外注費、輸送費などのコストが発生します。

売上高が増加しても、部品価格や人件費が上昇すれば、営業利益の伸びが限定的になる可能性があります。

今後は、大口受注によって売上高がどこまで増えるかだけでなく、営業利益や営業利益率も確認する必要があります。

信用買い残による需給悪化に注意

2026年7月3日時点では、AIメカテックの信用買い残は約269万株、信用倍率は8.23倍です。

信用買いは、証券会社から資金を借りて株式を購入する取引です。

信用取引には返済期限があるため、信用買い残は将来的な売り注文につながる場合があります。

株価が上昇すると、さらなる値上がりを期待した信用買いが増えることもあります。

一方、株価が下落すると、損失の拡大を避けるための売却や追加の担保を確保するための売りが増え、株価の下落を大きくする可能性があります。

ただし、信用買い残が多いという理由だけで、株価が下落するとは限りません。

出来高が増加し、信用買いを上回る新たな買いが入れば、株価が上昇する場合もあります。

短期的な需給を見る際は、信用買い残の金額だけでなく、出来高や信用売り残、株価の推移も確認することが重要です。

今後の株価を見るうえで確認したいポイント

AIメカテックの今後の株価を考えるうえでは、2027年6月期の業績予想が最も重要な材料の一つです。

約180億円の大口受注が売上高や営業利益へどの程度貢献するかに加え、追加受注や次世代装置の進捗も確認する必要があります。

| 確認する項目 | 注目点 |

|---|---|

| 8月7日の本決算 | 2027年6月期業績予想 |

| 約180億円の受注 | 各年度の売上計上額 |

| 営業利益 | 売上拡大に伴い利益も伸びるか |

| 営業利益率 | 14%前後を維持できるか |

| 受注高 | 新たな大型案件があるか |

| 受注残高 | 高水準を維持できるか |

| PLP | 量産設備向け受注へ進むか |

| AI半導体投資 | 顧客の設備投資が続くか |

| 信用残 | 短期的な売り圧力が増えていないか |

2026年8月7日の本決算では、2027年6月期の売上高や営業利益だけでなく、営業利益率にも注目が集まります。

売上高が大きく増加し、高い営業利益率も維持できれば、大口受注が利益成長につながっていると判断しやすくなります。

また、最新の受注高や受注残高も重要です。

2026年3月末時点の受注残高約400億円には、7月に発表された約180億円の大口受注は含まれていません。

一方、4月以降に売上へ計上した案件もあるため、約400億円に約180億円を単純に加えた金額が最新の受注残高になるわけではありません。

本決算では、新たな受注と売上計上を反映した最新の受注残高を確認する必要があります。

中長期では、PLP、次世代HBM、シリコンフォトニクス向け装置が量産受注へ進むかも重要です。

現在のウエハハンドリングシステムに続く新たな収益源が育てば、中長期的な成長余地が広がる可能性があります。

【PR】半導体株の材料チェックにはYahoo!ファイナンスVIPが便利

半導体株は、SOX指数やNVIDIAの動き、米金利、為替、決算、受注、メモリ市況など、さまざまな材料で株価が大きく動きます。

「今日なぜ下がったのか」「一時的な調整なのか」「個別銘柄に悪材料が出ているのか」を判断するには、株価だけでなく、ニュースや業績、関連銘柄の動きまで確認することが大切です。

Yahoo!ファイナンスVIPでは、注目銘柄、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。半導体株のように値動きが速いテーマ株を追う人にとって、情報収集を効率化しやすいサービスです。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

半導体株や個別株の材料を効率よくチェックしたい方は、Yahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

まとめ

AIメカテックは、AI用先端半導体向け装置の需要拡大を背景に、売上高や利益が急成長しています。

2026年7月には、海外の大手半導体関連メーカー2社から約180億円のウエハハンドリングシステムを受注しました。

今回の受注は、2027年6月期と2028年6月期に売上へ計上される予定です。

2026年3月末時点の受注残高は約400億円となっており、高水準の受注は今後の売上拡大を支える材料です。

また、PLP、次世代HBM、シリコンフォトニクス向け装置や、AR・VR、光電融合などの光学系デバイスも将来の成長材料として期待されています。

2026年6月期の最新会社予想は、売上高約343億円、営業利益約49億円です。

最新予想を基準にすると、売上高、営業利益、営業利益率は、2028年6月期の中期経営計画目標を2年前倒しで上回る水準となっています。

今後の最大の注目材料は、2026年8月7日に発表予定の2027年6月期業績予想です。

約180億円の大口受注が売上高や営業利益へどの程度貢献するか、高い利益率を維持できるか、新たな大型受注を獲得できるかが重要になります。

中長期ではAI半導体や先端パッケージ需要による成長が期待される一方、短期的にはストップ高後の利益確定売りや、高い成長期待を織り込んだPERにも注意が必要です。

株価だけで判断するのではなく、今後の業績予想、営業利益率、受注高・受注残高、次世代装置の量産受注を確認しながら判断することが重要です。

出典

・大手半導体関連メーカーより大口受注のお知らせ(2026年7月9日)

https://contents.xj-storage.jp/xcontents/AS04657/a7a3a500/d976/4138/9a33/f9e13350fa1c/140120260709590378.pdf

・2026年6月期 第3四半期決算短信〔日本基準〕(連結)

https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20260515/20260514532424.pdf

・2026年6月期 第3四半期決算短信 補足説明資料

https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20260515/20260514532577.pdf

・通期連結業績予想の修正に関するお知らせ

https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20260213/20260206549730.pdf

・大手半導体関連メーカーより大口受注のお知らせ(2026年2月13日)

https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20260213/20260206549744.pdf

・株式分割並びに株式分割に伴う定款の一部変更及び配当予想の修正に関するお知らせ

https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20260213/20260206549713.pdf

・PLP(パネルレベルパッケージ)向けパネルハンドリングシステム受注のお知らせ

https://contents.xj-storage.jp/xcontents/AS04657/dc801157/7e82/405b/b249/180e4992a63e/140120250807535030.pdf

・AIメカテック株式会社|IRカレンダー

https://www.ai-mech.com/ir/calendar/

・AIメカテック(6227)株価・株式情報|Yahoo!ファイナンス

https://finance.yahoo.co.jp/quote/6227.T

・AIメカテック(6227)証券アナリスト予想|みんかぶ

https://minkabu.jp/stock/6227/analyst_consensus

コメント