SUMCO株は2026年に大きく上昇し、「今後も株価は上がるのか」「どこまで上昇する可能性があるのか」と注目されています。

株価上昇の背景には、AI・データセンター向けの先端半導体需要が拡大し、300mmシリコンウェーハの需要回復につながるとの期待があります。

一方、足元では営業赤字が続いており、非先端ロジック向けや200mm以下のウェーハ需要も本格的な回復には至っていません。現在の株価は、将来の出荷回復や利益改善を先取りしている面もあります。

この記事では、シリコンウェーハ市況や業績、将来性、注意したいリスクから、SUMCOの今後の株価を解説します。

↓↓詳細はこちら↓↓

SUMCOの株価は今後どうなる?

SUMCOは、AI・データセンター向け半導体市場の拡大によって、中長期的な成長が期待されます。

特に、先端ロジックやDRAM、NAND向けの300mmシリコンウェーハ需要が増加すれば、ウェーハの出荷数量や工場稼働率が改善し、業績回復につながる可能性があります。

一方、短期的には株価が将来の利益回復を先取りして上昇している面もあり、急騰後の利益確定売りや材料出尽くしには注意が必要です。

| 期間 | 株価の見方 | 主なポイント |

|---|---|---|

| 短期 | 値動きが大きくなりやすい | 急騰後の利益確定売りや材料出尽くし |

| 中期 | 業績回復を確認できるかが重要 | 出荷数量・工場稼働率・赤字縮小 |

| 長期 | AI需要は追い風 | 300mm先端品・DRAM・NAND需要 |

長期的には、生成AIの普及やデータセンター投資の拡大によって、GPUなどに使用される先端ロジックだけでなく、HBM・DRAMやNANDなどのメモリー需要も増加すると考えられます。

これらの半導体は300mmシリコンウェーハを使用して製造されるため、AI関連の半導体生産が拡大すれば、SUMCOにも恩恵が広がる可能性があります。

ただし、AI半導体の需要が増加しても、すぐにSUMCOのウェーハ出荷数量が増えるとは限りません。

半導体メーカーがウェーハ在庫を多く保有している場合は、まず既存の在庫が使用されます。半導体需要の回復から、SUMCOへの新規注文や出荷数量の増加までに時間差が生じる可能性があります。

また、AI向け先端品が好調な一方、非先端ロジックでは顧客の在庫調整が続いています。200mm以下のウェーハも需要の力強さを欠いており、SUMCO全体の出荷数量や利益がすぐに大幅回復する状況ではありません。

今後の株価上昇には、AI需要への期待が実際のウェーハ出荷増加につながり、工場稼働率の改善や営業赤字の縮小として業績に表れることが重要です。

中長期的な成長余地は期待できる一方、短期的には将来の業績回復を先取りした反動で、株価が調整するリスクもあります。

SUMCOの株価推移|2026年は大幅に上昇

SUMCO株は、シリコンウェーハ需要の低迷や業績悪化によって長期間低迷していましたが、2026年に入り大きく上昇しました。

2026年1月5日には年初来安値となる1,434円を付けましたが、7月13日には一時5,939円まで上昇しています。短期間で株価が大きく上昇した一方、急落と急反発も繰り返しており、値動きの大きい状況が続いています。

2024年以降は半導体市況の低迷で株価が下落

2024年以降のSUMCO株は、半導体メーカーによる在庫調整やシリコンウェーハ需要の低迷が重荷となりました。

半導体需要が減少すると、半導体メーカーは生産量を減らし、保有している在庫の削減を進めます。

顧客がウェーハ在庫を多く保有している間は、新しい半導体の需要が回復しても、SUMCOへの注文は増えにくくなります。

特に、スマートフォンやPC、自動車、産業機器などの需要回復が遅れたことで、非先端ロジックや200mm以下のシリコンウェーハでは弱い需要が続きました。

出荷数量が減少すると、工場稼働率も低下します。

シリコンウェーハの製造には大規模な工場や設備が必要であり、生産量が少ない場合でも人件費や設備維持費、減価償却費などの固定費が発生します。

そのため、ウェーハ出荷が減少すると、製品1枚当たりの固定費負担が増加し、利益率が悪化しやすくなります。

SUMCOの営業利益は2024年の369億円から、2025年には13億円まで減少しました。需要低迷に加え、新設備の稼働に伴う減価償却費の増加も利益を圧迫しています。

業績悪化や営業赤字への転落によって、利益回復の時期が見通しにくくなったことも株価の重荷となりました。

2026年はAI需要や業績回復期待で株価が急上昇

2026年にSUMCO株が大きく上昇した背景には、AI・データセンター向け300mmウェーハ需要への期待があります。

AIサーバーの増加によって、GPUなどに使用される先端ロジックだけでなく、HBMやDRAM、NANDなどのメモリー需要も拡大しています。

SUMCOは、AI・データセンター向けの先端ロジックとDRAMについて強い需要が続き、NAND向け需要も伸びると見込んでいます。

こうした需要拡大が将来的なウェーハ出荷数量や工場稼働率の改善につながるとの期待から、業績回復を先取りする買いが入りました。

また、証券会社による投資判断や目標株価の引き上げも、SUMCOに対する過度な悲観を後退させました。

海外半導体企業による大型投資やAIチップの生産拡大が報じられると、シリコンウェーハ需要も増加するとの見方が強まり、国内の半導体関連株へ投資資金が流入しました。

さらに、株価低迷を見込んだ信用売りや空売りが積み上がっていたことで、株価上昇時には売り方による買い戻しも発生しました。

新規の買いにショートカバーが重なると、株価上昇が短期間で加速する場合があります。

一方、2026年7月には急落と急反発が短期間で発生しています。

7月7日に終値4,570円まで下落した後、7月10日にはストップ高となる5,244円まで反発しました。7月13日には一時5,939円まで上昇したものの、終値は5,133円となっています。

AI需要への期待だけでなく、半導体株への資金流入や短期的な買い戻しも株価を押し上げているため、急騰後は利益確定売りによって値動きが大きくなる可能性があります。

SUMCOの業績は回復する?

SUMCOの業績は、AI向け300mmウェーハ需要が好調な一方、全体ではまだ回復途上です。

2026年1〜3月期は売上高が前年同期比で減少し、営業損益は赤字へ転落しました。

| 項目 | 2026年1〜3月期 |

|---|---|

| 売上高 | 1,014億円 |

| 営業損益 | 52億円の赤字 |

| 最終損益 | 84億円の赤字 |

| EBITDA | 234億円 |

2026年1〜3月期の売上高は1,014億円、営業損益は52億円の赤字となりました。親会社株主に帰属する最終損益も84億円の赤字です。

SUMCOは2026年1〜6月期について、売上高2,134億円、営業損益77億円の赤字、最終損益154億円の赤字を予想しています。

AI向け需要が好調でも、非先端品や200mm以下の低迷、減価償却費の増加によって、利益面では厳しい状況が続いています。

AI向け需要は好調でも営業赤字が続いている

2026年1〜3月期の半導体市場では、AI関連の需要が市場の成長をけん引しました。

SUMCOの300mmシリコンウェーハも、AI・データセンター向けの先端ロジックやメモリー向け需要は好調に推移しています。

一方、AI以外の半導体需要は力強さを欠いています。

非先端ロジックでは、顧客が保有するウェーハ在庫を適正な水準まで減らす動きが続きました。200mm以下についても、最終製品需要の停滞によって低調な出荷となっています。

AI向け先端品の需要が増加しても、非AI向けの出荷減少を補えなければ、SUMCO全体の売上高や工場稼働率は大きく改善しません。

また、新設備の稼働に伴う減価償却費も利益を圧迫しています。

2026年1〜3月期の減価償却費は308億円となり、前年同期の227億円から81億円増加しました。売上高が前年同期から減少するなかで費用負担が増えたことも、営業赤字につながっています。

AI市場の成長はSUMCOにとって追い風ですが、現在はAI需要だけで会社全体の利益を押し上げる段階には至っていません。

今後は、先端ロジックやメモリー向けの需要が実際の出荷数量増加につながり、非先端品の低迷や減価償却費の負担を補えるかが重要です。

SUMCOは通期業績予想を開示していない

SUMCOは、2026年12月期の通期業績予想を開示していません。

半導体業界は需要や在庫、販売価格、設備投資の動向が短期間で大きく変化します。

そのため、SUMCOは翌四半期の累計期間までの業績予想を開示する方針を採用しています。2026年5月に公表した第1四半期決算では、2026年1〜6月期までの業績予想を開示しました。

一般的な企業では、通期業績予想に対する売上高や利益の進捗率が投資判断に使用されます。

しかし、SUMCOは通期予想を開示していないため、「通期計画に対して順調か」という見方だけでは業績を判断できません。

今後の業績を確認する際は、四半期ごとに更新される業績予想に加え、次の項目も確認することが重要です。

- 300mmウェーハの出荷数量

- 先端ロジック・DRAM・NAND向け需要

- 顧客のウェーハ在庫

- 工場稼働率

- 減価償却費

- 営業赤字の縮小

最新の業績予想だけでなく、シリコンウェーハ市場の変化や、業績回復につながる指標が改善しているかを継続的に確認する必要があります。

業績回復には出荷数量と工場稼働率の改善が重要

SUMCOの利益回復には、シリコンウェーハの出荷数量と工場稼働率の改善が重要です。

シリコンウェーハの製造には、大規模な工場や高性能な製造設備が必要です。

設備を導入すると、生産量にかかわらず減価償却費や人件費、設備維持費などの固定費が発生します。

ウェーハの出荷数量が少なく、工場稼働率が低い状態では、限られた製品で多額の固定費を負担することになります。

そのため、売上高が減少すると、売上高以上に利益が悪化する場合があります。

一方、ウェーハ需要が回復して出荷数量が増えれば、より多くの製品で固定費を分担できるようになります。

工場稼働率が上昇すると、製品1枚当たりの製造コストが低下し、売上高の増加以上に利益が改善する可能性があります。

SUMCOは2026年1〜6月期について、減価償却費が645億円まで増加すると予想しています。

新設備による費用負担を吸収するには、AI・データセンター向け需要を実際のウェーハ出荷増加につなげる必要があります。

SUMCOの業績を確認する際は、売上高や営業利益だけでなく、ウェーハ出荷数量や工場稼働率、減価償却費の推移も重要です。

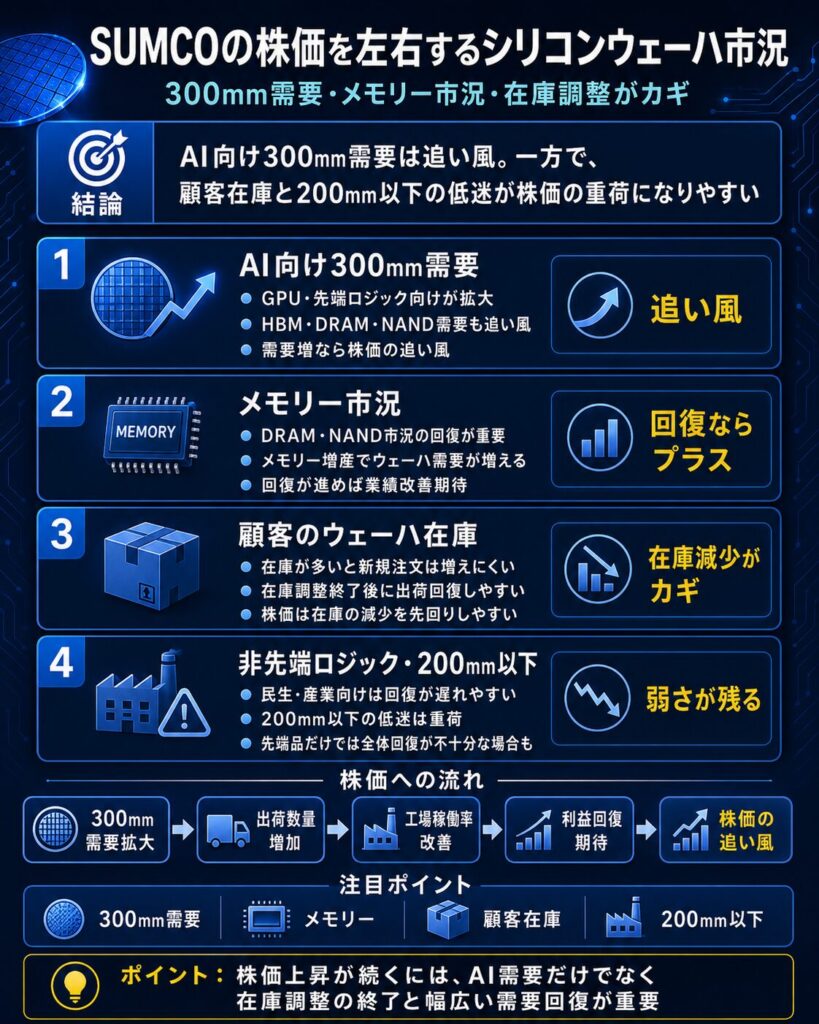

SUMCOの株価を左右するシリコンウェーハ市況

SUMCOの株価は、半導体市場の成長だけでなく、シリコンウェーハの出荷数量や顧客在庫、製品別の需要動向によって大きく変動します。

特に、今後はAI向け300mmウェーハの需要拡大がどこまで続くか、メモリー市況の回復がウェーハ出荷へ波及するかが重要です。

一方、非先端ロジックや200mm以下では需要回復が遅れており、AI向けとそれ以外で市場の二極化が続いています。

AI向け300mmウェーハ需要は拡大が期待される

300mmシリコンウェーハは、直径300mmの大型ウェーハです。

1枚のウェーハから多くの半導体チップを製造できるため、GPUやCPUなどの先端ロジック、DRAM、NANDなどの量産で広く使用されています。

生成AIの普及によってデータセンター投資が拡大すると、AIの演算処理を担うGPUやAIアクセラレーターの需要が増加します。

GPUなどの先端半導体を生産するには、高品質な300mmシリコンウェーハが必要です。

また、AIサーバーではGPUだけでなく、大容量のデータを高速で処理するHBMやDRAMも多く使用されます。

HBMの需要が拡大し、メモリーメーカーがDRAMの生産量を増やせば、メモリー向け300mmウェーハ需要の追い風になる可能性があります。

さらに、AIでは大量のデータを保存する必要があるため、サーバー向けSSDやNANDフラッシュメモリーの需要拡大も期待されます。

AIの利用が大規模モデルの学習から、企業システムや日常的なサービスでの推論へ広がれば、AIサーバーの台数だけでなく、CPUやストレージなどに必要な半導体の種類や数量も増える可能性があります。

SUMCOは、AI・データセンター向けの先端ロジックやDRAMの強い需要に加え、NAND向け需要も伸びると見込んでいます。

AI需要がGPUだけでなく、DRAMやNAND、CPUなどへ広がるほど、300mmウェーハ市場全体への波及効果も大きくなります。

メモリー市況の回復がSUMCOの追い風になる

SUMCOの今後を考えるうえでは、DRAMやNANDなどのメモリー市況も重要です。

AIサーバーでは、大量のデータを高速で処理するためにHBMが使用されます。

HBMは複数のDRAMを積層して製造するため、AIサーバーの増加によってHBM需要が拡大すれば、DRAMの生産量増加につながる可能性があります。

また、生成AIの学習や推論では大量のデータを保存する必要があります。

データセンターで使用されるサーバー向けSSDの需要が増加すれば、NANDフラッシュメモリーの生産拡大も期待できます。

DRAMやNANDの価格が上昇し、メモリーメーカーの収益が改善すると、新しい製造設備への投資や生産量の拡大が進みやすくなります。

半導体の生産量が増加すれば、その基板となる300mmシリコンウェーハの需要も増える可能性があります。

ただし、メモリー価格の上昇や半導体メーカーの業績改善が、すぐにSUMCOの出荷増加へつながるとは限りません。

メモリーメーカーがウェーハ在庫を多く保有している場合は、まず既存の在庫が使用されます。

そのため、メモリー市況が回復してから、SUMCOへの注文やウェーハ出荷数量が増加するまでには時間差が生じる可能性があります。

メモリー価格や半導体メーカーの設備投資だけでなく、実際にSUMCOの出荷数量が増えているかも確認することが重要です。

顧客のウェーハ在庫が減少するか

シリコンウェーハ需要を確認する際は、半導体メーカーの生産量だけでなく、顧客が保有するウェーハ在庫にも注意が必要です。

半導体市場が低迷すると、半導体メーカーは生産量を減らし、余った在庫の削減を進めます。

顧客がウェーハを多く保有している場合、半導体の最終需要が回復しても、すぐに新しいウェーハを購入する必要はありません。

まず既存の在庫を使用して半導体を生産するため、最終製品の需要回復とSUMCOのウェーハ出荷回復には時間差が生じます。

例えば、AIサーバーやメモリーの生産量が増加しても、顧客のウェーハ購入量が投入量を下回る状態では、SUMCOの出荷数量が大きく増えない可能性があります。

顧客の在庫が適正な水準まで減少すると、新しい半導体を生産するためにウェーハを追加購入する必要があります。

在庫調整が終了し、顧客のウェーハ購入量が実際の半導体生産量に近づけば、SUMCOの受注や出荷数量も回復しやすくなります。

SUMCOは2026年1〜3月期について、顧客のウェーハ在庫適正化によって300mmウェーハの出荷数量が前四半期から減少したと説明しています。

AI半導体需要が強いことと、SUMCOの出荷数量が増えることは同じではありません。

今後は、AI関連の半導体需要だけでなく、顧客のウェーハ在庫が減少し、新規購入が増えているかを確認する必要があります。

非先端ロジックや200mm以下は回復が遅れている

シリコンウェーハ市場では、AI向けと非AI向けで需要の二極化が続いています。

AI・データセンター向けの先端ロジックやメモリー向け300mmウェーハは好調ですが、非先端ロジックでは顧客の在庫調整が続いています。

スマートフォンやPCでは需要に回復の動きが見られる場合でも、半導体メーカーがウェーハ在庫を多く保有していれば、新しい注文の増加は緩やかになります。

また、自動車や産業機器、家電などでは、AIサーバーほど強い半導体需要が見られない分野もあります。

200mm以下のシリコンウェーハは、自動車や産業機器、民生機器などに使用される半導体の生産でも利用されています。

こうした最終製品の需要が低迷すると、200mm以下のウェーハ出荷も増えにくくなります。

SUMCOは2026年1〜3月期について、200mm以下では最終製品需要の停滞が続き、低調な出荷になったと説明しています。

4〜6月期も一部製品では持ち直しの動きが見られるものの、全体では低調な需要環境が続く見通しです。

AI向け300mm先端品だけが成長しても、非先端品や200mm以下の出荷低迷が続けば、SUMCO全体の工場稼働率や利益は十分に改善しない可能性があります。

本格的な業績回復には、AI向け需要の拡大だけでなく、スマートフォンやPC、自動車、産業機器などにも半導体需要の回復が広がることが重要です。

SUMCOの将来性が期待される理由

SUMCOは、AI・データセンター向け半導体需要の拡大や、先端300mmシリコンウェーハ市場の成長によって、中長期的な業績拡大が期待されています。

シリコンウェーハは半導体の基板となる重要な材料であり、GPUやCPU、DRAM、NANDなど、幅広い半導体の製造に使用されます。

SUMCOは世界トップクラスのシリコンウェーハメーカーであり、高い品質が求められる先端製品を大手半導体メーカーへ供給しています。

また、シリコンウェーハ事業は固定費の負担が大きいため、今後ウェーハ出荷数量や工場稼働率が改善すれば、売上高の増加以上に利益が伸びる可能性があります。

| 将来性を支える要因 | 内容 |

|---|---|

| AI半導体需要 | 先端ロジック・メモリー需要が拡大 |

| 300mmウェーハ | 先端半導体の量産で重要 |

| 世界トップクラスのシェア | 大手半導体メーカーへ供給 |

| 高い技術力 | 高品質な先端ウェーハを製造 |

| 需要回復時の利益拡大 | 稼働率改善で利益が伸びやすい |

AI・データセンター投資の拡大

AI・データセンターへの投資拡大は、SUMCOの中長期的な成長を支える要因です。

生成AIの普及によって、高性能なGPUやAIアクセラレーターの需要が増加しています。

GPUやAIアクセラレーターは、大量のデータを高速で処理するために使用される半導体です。AIモデルの大規模化やデータセンターの増設が続けば、先端ロジック向け300mmウェーハの需要拡大も期待できます。

AIサーバーでは、演算処理を担うGPUだけでなく、大容量のデータを高速で処理するHBMも使用されます。

HBMは複数のDRAMを積み重ねて製造するため、AIサーバーの増加によってHBM需要が拡大すれば、DRAMの生産量やメモリー向け300mmウェーハ需要の増加につながる可能性があります。

また、生成AIでは大量のデータを保存する必要があります。

データセンターで使用されるサーバー向けSSDが増加すれば、データ保存を担うNANDフラッシュメモリーの需要も拡大すると考えられます。

今後は、AIの利用が大規模モデルの学習だけでなく、企業の業務システムや検索サービス、生成AIアプリなどの推論へ広がることも期待されています。

AIの利用機会が増えれば、GPUだけでなく、CPUやDRAM、NANDなど幅広い半導体の需要拡大につながる可能性があります。

AI需要の恩恵が一部の先端半導体から幅広い製品へ広がるほど、300mmウェーハ市場全体への波及効果も大きくなります。

SUMCOはAIチップを直接製造する会社ではありませんが、シリコンウェーハを供給することで、AI半導体市場を材料面から支えています。

先端300mmウェーハで高い競争力を持つ

SUMCOは、半導体用シリコンウェーハを専門に製造する世界トップクラスのメーカーです。

シリコンウェーハは、半導体の性能や生産効率を左右する重要な材料です。

特に、先端ロジックや高性能メモリーに使用される300mmウェーハでは、高い平坦度や純度、均一性が求められます。

ウェーハ表面にわずかな欠陥や不純物があると、半導体の性能低下や歩留まり悪化につながる可能性があります。

半導体の回路が微細になるほど品質に対する要求も厳しくなるため、先端ウェーハの製造には長年の技術開発や生産ノウハウが必要です。

新しいメーカーが製造設備を導入しても、すぐに先端半導体向けの高品質なウェーハを安定供給できるとは限りません。

また、半導体メーカーは、新しいウェーハを採用する際に品質や信頼性を長期間評価します。

一度採用された製品は簡単に別メーカーへ切り替えにくいため、技術力や長年の取引実績も競争力につながります。

SUMCOはシリコンウェーハ市場で世界シェア2位の大手メーカーであり、世界の主要な半導体メーカーへ製品を供給しています。

AI向け半導体の高性能化や回路の微細化が進むほど、高品質な先端300mmウェーハを安定供給できる技術力の重要性も高まると考えられます。

一方、中国メーカーも製造能力を拡大しています。

今後は、世界トップクラスの市場シェアを維持できるかだけでなく、先端製品で技術的な優位性を維持し、高付加価値製品の販売を伸ばせるかが重要です。

需要回復時は利益が大きく改善する可能性がある

SUMCOの業績は、シリコンウェーハの出荷数量や工場稼働率によって大きく変動します。

シリコンウェーハの製造には、大規模な工場や高性能な製造設備が必要です。

設備を保有すると、生産量が少ない場合でも減価償却費や人件費、設備維持費などの固定費が発生します。

ウェーハ需要が低迷し、工場稼働率が低下すると、限られた製品で固定費を負担することになります。

そのため、製品1枚当たりの製造コストが増加し、売上高の減少以上に利益が悪化する場合があります。

一方、AI半導体やメモリー向けの需要が増え、ウェーハ出荷数量が回復すれば、より多くの製品で固定費を分担できるようになります。

工場稼働率が上昇すると製品1枚当たりの固定費負担が軽くなり、利益率の改善につながります。

売上高が増加するだけでなく、固定費の吸収が進むことで、営業利益が売上高以上に大きく改善する可能性もあります。

SUMCOは新しい製造設備の稼働によって減価償却費が増加しており、足元では営業利益を圧迫しています。

今後、増加した生産能力を活用できるほどウェーハ需要が回復すれば、設備投資の効果が売上高や利益に表れる可能性があります。

業績回復を確認する際は、営業利益だけでなく、EBITDAの推移も重要です。

EBITDAは、営業利益に減価償却費などを加えて算出する指標です。

減価償却費の増加によって営業赤字が続いていても、ウェーハ出荷の回復によってEBITDAが改善すれば、本業から生み出す利益や資金が回復している可能性があります。

その後、出荷数量や工場稼働率の改善が続き、増加した減価償却費を吸収できれば、営業赤字の縮小や黒字転換も期待できます。

生産体制の再編で収益改善を目指している

SUMCOは、需要環境の変化に対応するため、200mm以下の小径シリコンウェーハの生産体制を見直しています。

200mm以下のウェーハでは、長期間にわたって需要の低迷が続いています。

今後も大幅な需要回復を見込みにくいことから、SUMCOはSUMCO TECHXIV宮崎工場におけるウェーハ生産を2026年末までに終了する方針です。

宮崎工場で生産していた製品は他の工場へ移管し、生産能力を集約します。

複数の工場で低い稼働率のまま生産を続けるよりも、生産拠点を集約することで設備や人員を効率的に活用し、製造コストの削減につながる可能性があります。

生産体制の再編に伴い、一時的には減損損失などの費用が発生しています。

一方、中長期的には、需要が低迷する製品の生産体制を効率化し、先端300mmウェーハなど成長が期待される分野へ経営資源を配分しやすくなります。

AI・データセンター向けでは高品質な先端300mmウェーハの需要拡大が期待されています。

今後は、生産拠点の集約によるコスト削減に加え、高付加価値製品の販売拡大によって収益性を改善できるかが注目されます。

【PR】SUMCO株の購入前は松井証券で信用残高を確認するのがおすすめ

株を購入する前には、信用買いが増えているのか、信用買いの整理が進んでいるのかを確認することも重要です。

信用買いが増えていると株価が上がりにくく、信用買いが整理されていると上値が軽くなりやすいからです。

一般的な信用残は週次で公表されるため、急落当日の信用需給をすぐに確認することはできません。

松井証券では、東証の売買内訳データをもとに算出した「信用残(当日推計)」と「信用倍率(当日推計)」を確認できます。

信用買いが増えているのか、信用返済による売りが出ているのかなど、株価変動の背景を考える際にも活用でき、需給の良いタイミングでの取引が可能です。

私も別の証券会社を利用していましたが、信用需給の分析用に活用するサブ口座として松井証券を使い始めて、今では気になる銘柄の需給を毎日確認しています。

トレードの勝率を少しでも上げたいという人はぜひ活用してみてはいかがでしょうか。

松井証券の公式サイトはこちらから

SUMCOの株価が下落するリスク

SUMCOはAI・データセンター向け300mmウェーハ需要の拡大が期待されていますが、半導体市況や顧客の在庫状況によって業績が大きく変動するリスクがあります。

AI向け先端品が好調でも、非先端ロジックや200mm以下の需要低迷が続けば、SUMCO全体の出荷数量や工場稼働率が十分に回復しない可能性があります。

また、足元の株価は将来の利益回復を先取りしている面もあるため、業績が市場の期待に届かなかった場合は大きく下落する可能性にも注意が必要です。

| リスク | 株価への影響 |

|---|---|

| AI以外の需要低迷 | 出荷数量が回復しない |

| 在庫調整の長期化 | ウェーハ注文が増えない |

| 工場稼働率の低迷 | 利益改善が遅れる |

| 減価償却費の増加 | 営業利益を圧迫 |

| 中国メーカーとの競争 | 価格や利益率が低下 |

| 円高 | 円換算利益を押し下げる |

| 期待先行 | 材料出尽くしで下落する可能性 |

AI以外の半導体需要が回復しない

SUMCOの業績は、AI向け半導体需要だけで決まるわけではありません。

AI・データセンター向けでは、先端ロジックやHBMを含むDRAM向け300mmウェーハの需要が好調です。

一方、スマートフォンやPC、自動車、産業機器、家電などでは、半導体需要の回復が遅れている分野もあります。

AI向けの先端製品が成長しても、それ以外の製品で出荷数量が減少すれば、SUMCO全体の売上高は大きく伸びない可能性があります。

特に、非先端ロジックや200mm以下のウェーハ需要が低迷すると、工場稼働率が改善せず、固定費の負担も重い状態が続きます。

AI市場の成長だけでなく、スマートフォンやPC、自動車、産業機器などにも需要回復が広がるかが重要です。

半導体市場全体の回復が遅れた場合は、SUMCOの利益改善も市場の期待より遅れる可能性があります。

顧客の在庫調整が長期化する

半導体メーカーが保有するウェーハ在庫も、SUMCOの業績を左右します。

半導体需要が低迷すると、半導体メーカーは生産量を減らし、余った在庫の削減を進めます。

顧客が十分なウェーハ在庫を保有している場合、半導体の生産量が増えても、すぐにSUMCOから新しいウェーハを購入するとは限りません。

まず既存の在庫が使用されるため、最終製品の需要回復からSUMCOの受注や出荷数量が増加するまでに時間差が生じます。

AI向け半導体の需要が強くても、顧客によるウェーハ購入量が実際の使用量を下回れば、SUMCOの出荷数量は増えにくくなります。

在庫調整が想定より長期化した場合は、ウェーハ需要の回復時期も遅れる可能性があります。

今後は、半導体メーカーの生産量だけでなく、顧客のウェーハ在庫が適正な水準まで減少し、新しい注文が増えているかを確認することが重要です。

減価償却費や設備投資の負担が続く

SUMCOでは、先端300mmウェーハの需要拡大に対応するため、新しい製造設備への投資を進めてきました。

設備が稼働すると、製造したウェーハの数量にかかわらず減価償却費が発生します。

需要が想定どおり拡大し、出荷数量や工場稼働率が上昇すれば、増加した費用を売上高で吸収できます。

一方、需要回復が遅れ、工場稼働率が低い状態が続くと、減価償却費が営業利益を圧迫します。

新しい設備によって生産能力が増えても、注文が十分に増えなければ、設備投資の効果を業績へつなげられません。

また、大規模な設備投資は減価償却費だけでなく、資金負担の増加にもつながります。

今後は、設備投資額や減価償却費だけでなく、新設備を活用できるほどウェーハ出荷数量が増えているかを確認する必要があります。

中国メーカーとの価格競争が激化する

中国では、半導体の国内生産を拡大するため、シリコンウェーハを含む半導体材料の国産化が進められています。

中国メーカーの生産能力や技術力が向上すれば、SUMCOなど海外メーカーとの競争が激しくなる可能性があります。

特に、成熟した製造技術を使用する半導体や200mm以下のウェーハでは、価格を重視した競争が起きやすくなります。

中国メーカーが低価格の製品供給を増やした場合、シリコンウェーハの販売価格が下落し、SUMCOの利益率を圧迫する可能性があります。

また、中国の半導体メーカーが国内製品の採用を増やせば、海外メーカーが参入できる市場が縮小するリスクもあります。

一方、最先端の半導体に使用される300mmウェーハでは、厳しい品質要求や長期間の顧客認証が必要です。

SUMCOが高品質な先端製品で技術的な優位性を維持できれば、中国メーカーとの価格競争による影響を抑えられる可能性があります。

今後は、中国メーカーの生産能力だけでなく、先端300mmウェーハでどこまで技術力や市場シェアを高めるかにも注意が必要です。

株価が業績回復を先取りしすぎる

株価は現在の利益だけでなく、将来の売上高や利益を予想して動きます。

SUMCO株も、足元の業績が大幅に改善したことで上昇しているわけではありません。

AI・データセンター向け300mmウェーハ需要の拡大や、2027年以降の利益回復への期待が株価に先に織り込まれている面があります。

将来の成長期待が高まることは株価の上昇要因ですが、期待が大きくなるほど決算に求められる水準も高くなります。

ウェーハ出荷数量や工場稼働率が改善しても、市場が予想していた水準に届かなければ、決算発表後に株価が下落する可能性があります。

また、証券会社による目標株価の引き上げや半導体関連の好材料がすでに株価へ織り込まれている場合は、新しい材料が発表されても材料出尽くしで売られることがあります。

短期間で株価が大きく上昇した後は、利益確定売りや信用取引の反対売買によって値動きが大きくなる場合もあります。

今後はAI半導体に関するニュースだけでなく、実際のウェーハ出荷数量や営業利益が株価の期待に追いついているかを確認することが重要です。

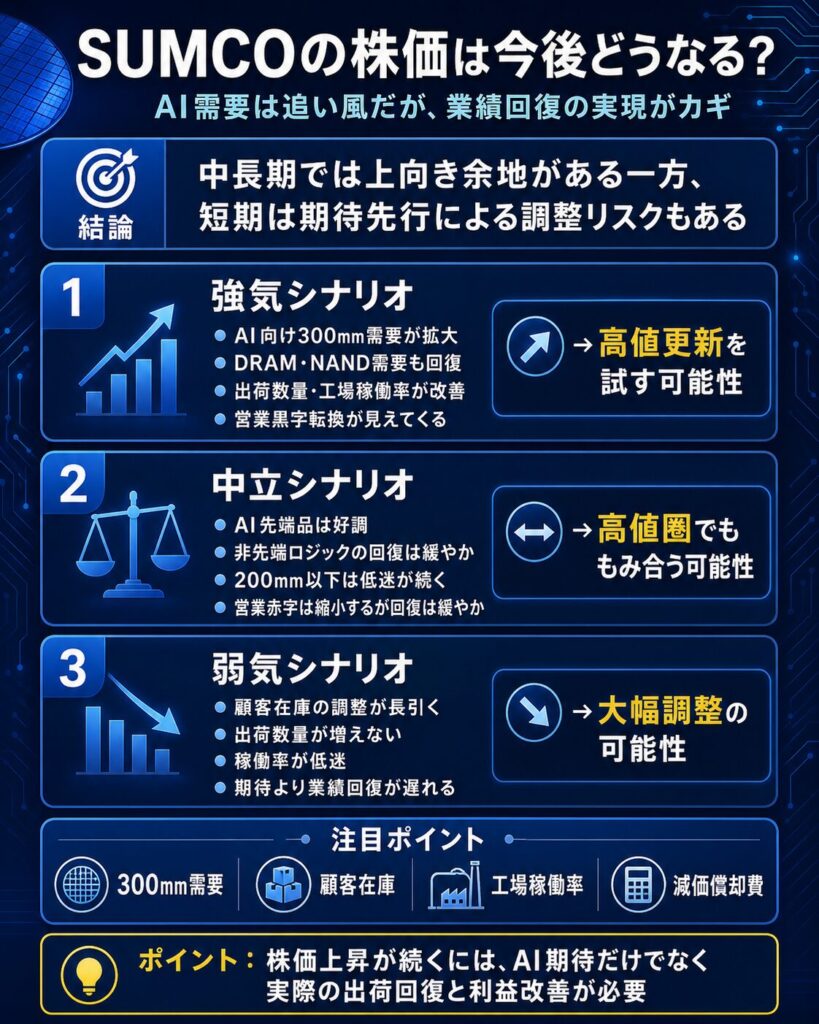

SUMCOの株価は今後どこまで上がる?3つのシナリオ

SUMCOの今後の株価は、AI向け300mmウェーハ需要が実際の出荷数量や利益改善につながるかによって変わります。

AI・データセンター向け需要が拡大し、顧客の在庫調整も終了すれば、工場稼働率の改善や営業黒字への転換が期待できます。

一方、AI向け以外の需要回復が遅れ、営業赤字が長期化した場合は、将来期待を先取りして上昇した株価が大きく調整する可能性があります。

| シナリオ | 想定される状況 | 株価への影響 |

|---|---|---|

| 強気 | AI需要拡大・出荷回復・黒字転換 | 高値更新を試す可能性 |

| 中立 | AI向けは好調だが非先端品の回復は緩やか | 高値圏でもみ合う可能性 |

| 弱気 | 在庫調整長期化・赤字継続 | 大幅調整の可能性 |

強気シナリオ|出荷数量と稼働率が改善する

強気シナリオでは、AI・データセンター向け300mmウェーハ需要がさらに拡大します。

GPUなどに使用される先端ロジックに加え、HBMを含むDRAMやNAND向けの需要も増加する状況です。

AIの利用が学習から推論へ広がり、CPUやサーバー向けストレージの需要も増えれば、AI需要の恩恵が幅広い300mmウェーハへ波及する可能性があります。

また、顧客が保有するウェーハ在庫が適正な水準まで減少すれば、半導体生産量の増加がSUMCOへの新しい注文につながりやすくなります。

ウェーハ出荷数量が増加すると、工場稼働率も改善します。

増加した減価償却費や固定費をより多くの製品で吸収できるため、売上高の増加以上に営業利益が回復する可能性があります。

営業赤字が縮小し、黒字転換の時期が明確になれば、業績回復への確信も強まりやすくなります。

さらに、会社が開示する業績予想や証券会社の利益予想が引き上げられれば、目標株価の上方修正や新たな買いにつながる可能性があります。

強気シナリオでは、AI需要への期待だけでなく、出荷数量や工場稼働率、営業利益などの実績が改善することが重要です。

期待が実際の業績回復へ変われば、株価は再び高値更新を試す可能性があります。

中立シナリオ|AI向け需要は強いが業績回復は緩やか

中立シナリオでは、AI・データセンター向けの先端300mmウェーハ需要は好調に推移します。

GPU向け先端ロジックやHBMを含むDRAM向け需要が増加し、AI関連製品では安定した出荷が続く状況です。

一方、非先端ロジックでは顧客の在庫調整が続き、スマートフォンやPC、自動車、産業機器向けの需要回復は緩やかになります。

200mm以下のウェーハでも低調な需要が続き、AI向け製品の成長がSUMCO全体の出荷数量を大幅に押し上げるまでには至りません。

出荷数量は徐々に増加するものの、工場稼働率の改善は限定的となり、減価償却費の負担も残ります。

営業赤字は縮小しますが、黒字転換には時間がかかる可能性があります。

この場合、AI半導体市場の成長は株価を支える一方、業績回復が株価上昇に追いつくかを確認する局面になります。

好材料が発表されると株価が上昇する一方、決算で利益回復の遅れが確認されると利益確定売りが増える可能性があります。

株価は大幅な上昇や下落ではなく、将来期待と実際の業績を確認しながら、高値圏で大きく変動する展開も考えられます。

弱気シナリオ|需要回復が遅れ赤字が長期化する

弱気シナリオでは、AI向け先端ウェーハの需要は続くものの、顧客の在庫調整が想定より長期化します。

半導体メーカーが多くのウェーハ在庫を保有している場合、AI半導体の生産量が増加しても、SUMCOへの新しい注文は増えにくくなります。

また、スマートフォンやPC、自動車、産業機器などの需要低迷が続けば、非先端ロジックや200mm以下のウェーハ出荷も回復しません。

SUMCO全体の出荷数量が増えなければ、工場稼働率も低い状態が続きます。

新設備による減価償却費や固定費を十分に吸収できず、営業赤字が長期化する可能性があります。

市場が黒字転換や2027年以降の利益回復を期待している場合、回復時期の遅れは株価の下落要因になります。

決算内容が前年同期から改善していても、市場予想を下回った場合や、次の四半期予想が慎重だった場合は売りが増える可能性があります。

将来の業績回復を先取りして株価が上昇しているほど、期待が後退した際の下落幅も大きくなりやすくなります。

弱気シナリオでは、業績悪化そのものだけでなく、「予想していた回復が実現しないこと」が株価調整の要因になります。

SUMCOの目標株価・レーティング

証券会社の目標株価やレーティングは、SUMCOの将来の利益やシリコンウェーハ市況を確認する参考になります。

2026年7月14日時点のアナリスト平均目標株価は3,495円、コンセンサスは「中立」です。

一方、2026年7月13日の終値は5,133円となっており、現在株価はアナリストの平均目標株価を大きく上回っています。

| 項目 | 最新情報 |

|---|---|

| 現在株価 | 5,133円 |

| アナリスト平均目標株価 | 3,495円 |

| コンセンサス | 中立 |

| 最高目標株価 | 6,500円 |

| 最低目標株価 | 1,300円 |

※現在株価は2026年7月13日終値、アナリスト予想は2026年7月14日確認時点。

アナリストの評価は、強気買い6人、買い2人、中立4人、売り1人、強気売り3人となっています。

強気買いから強気売りまで評価が大きく分かれており、SUMCOの将来性に対する見方は一致していません。

目標株価も1,300円から6,500円まで大きな幅があります。

AI向け300mmウェーハ需要を高く評価する見方がある一方、業績回復の遅れや株価の期待先行を警戒する見方もあります。

証券会社によって目標株価の差が大きい

SUMCOの目標株価に大きな差がある理由は、将来のシリコンウェーハ需要や利益回復の前提が異なるためです。

強気の見方では、AI向け先端ロジックやHBM、DRAM、NAND向け需要が拡大し、2027年以降にウェーハ出荷数量や工場稼働率が大きく改善すると予想されています。

出荷数量の増加によって固定費や減価償却費の吸収が進めば、営業利益が大きく回復する可能性があります。

また、長期契約の更新時にウェーハ価格を引き上げられれば、販売数量だけでなく利益率の改善も期待できます。

一方、慎重な見方では、顧客の在庫調整が長期化し、AI向け需要がSUMCO全体の出荷増加へ波及するまで時間がかかると予想されています。

非先端ロジックや200mm以下の需要低迷が続けば、工場稼働率が十分に改善せず、減価償却費の負担も残ります。

また、現在の株価が将来の利益回復を早い段階で織り込んでいると判断した場合、業績が改善しても株価の上昇余地は限られるとの見方になります。

証券会社による評価の違いは、「AI需要が成長するか」だけではありません。

AI需要が実際のウェーハ出荷数量へ反映される時期や、工場稼働率、長期契約価格、黒字転換後の利益水準をどのように予想するかによって、目標株価にも大きな差が生じています。

目標株価だけで投資判断しない

目標株価は、証券会社が将来の売上高や利益、市況などを予想して算出した株価水準です。

将来の株価を保証するものではなく、シリコンウェーハ需要や業績の前提が変われば、目標株価も引き上げられたり、引き下げられたりします。

特に、SUMCOのように短期間で株価が大きく上昇した場合は、現在株価が古い目標株価を先に上回ることがあります。

その後、証券会社が業績予想を見直し、目標株価を引き上げる場合もあるため、平均目標株価より現在株価が高いことだけで、直ちに株価が下落すると判断することはできません。

一方、現在株価が平均目標株価を大きく上回っている場合は、市場がアナリスト予想よりも強い業績回復を期待している可能性があります。

期待が実際の業績に反映されなければ、株価が調整するリスクもあります。

目標株価を確認する際は、数字だけでなく、次の前提も確認することが重要です。

- AI向け300mmウェーハ需要の見通し

- DRAM・NAND向け需要の回復時期

- 顧客のウェーハ在庫

- 出荷数量や工場稼働率

- 長期契約の価格改定

- 営業黒字へ転換する時期

証券会社の予想だけで投資判断するのではなく、実際の決算でウェーハ出荷数量や利益が改善しているかを比較する必要があります。

SUMCO株は今が買い時?

SUMCO株は、AI・データセンター向け300mmシリコンウェーハ需要の拡大を中長期的な成長材料として評価する場合、注目したい銘柄の1つです。

AIサーバーの増加によって、先端ロジックやHBMを含むDRAM、NAND向けの需要拡大が期待されています。今後、ウェーハ出荷数量や工場稼働率が改善すれば、営業赤字の縮小や黒字転換につながる可能性があります。

一方、株価は将来の業績回復を先取りして動くため、業績が改善する前に大きく上昇する場合があります。

特に、短期間で株価が急騰した後は、AI需要への期待や将来の利益回復をどこまで織り込んでいるかを確認する必要があります。

SUMCO株への投資を検討する際は、業績回復を確認してから買う方法と、シリコンウェーハ市況の回復を見込んで先回りする方法があります。

どちらにもメリットとリスクがあるため、株価の勢いだけでなく、出荷数量や工場稼働率、顧客在庫なども確認することが重要です。

業績回復を確認してから買う

投資リスクを抑えたい場合は、ウェーハ出荷数量や工場稼働率の改善を確認してから投資を検討する方法があります。

SUMCOの利益回復には、AI向け半導体需要が実際のウェーハ注文や出荷数量の増加につながることが重要です。

出荷数量が増加すると、工場稼働率も改善しやすくなります。

工場の稼働率が上昇すれば、減価償却費や人件費などの固定費をより多くの製品で吸収できるため、製品1枚当たりのコスト低下につながります。

今後、営業赤字が縮小し、黒字転換の時期が明確になれば、業績回復の確度も高まります。

業績回復を確認してから投資する場合は、需要回復が想定より遅れるリスクを抑えやすくなります。

一方、株価は実際の業績よりも先に動く傾向があります。

出荷数量や利益の改善が決算で明確になった時点では、業績回復への期待がすでに株価へ織り込まれている可能性があります。

業績を確認してから投資する場合はリスクを抑えやすい一方、株価の上昇初期を逃す可能性もあります。

今後は、次の項目が改善しているかを確認することが重要です。

- 300mmウェーハの出荷数量

- 工場稼働率

- 営業赤字の縮小

- EBITDAの改善

- 営業黒字への転換

業績回復を重視する場合は、一時的な好材料よりも、複数の四半期で出荷数量や利益の改善が続いているかを確認する必要があります。

市況回復を見込んで先回りする

シリコンウェーハ市況の回復を予想し、業績が改善する前に投資する方法もあります。

AI・データセンター向けでは、GPUなどに使用される先端ロジックや、HBMを含むDRAM向けの300mmウェーハ需要が拡大しています。

生成AIの利用が学習から推論へ広がれば、GPUだけでなく、CPUやNAND、サーバー向けストレージに使用される半導体も増える可能性があります。

AI需要の恩恵が幅広い半導体へ広がれば、300mmウェーハ市場全体の成長につながります。

また、DRAMやNANDの市況が改善し、メモリーメーカーが生産量を増やせば、SUMCOのウェーハ需要も回復する可能性があります。

顧客が保有するウェーハ在庫が適正な水準まで減少すれば、新しいウェーハの購入量も増えやすくなります。

株価は将来の業績を先取りするため、出荷数量や営業利益が本格的に回復する前に上昇する場合があります。

市況回復を見込んで先回りできれば、業績改善が確認される前の株価水準で投資できる可能性があります。

一方、半導体需要の回復時期を正確に予想することは困難です。

AI向け需要が好調でも、顧客の在庫調整が長期化すれば、SUMCOへの注文増加が遅れる可能性があります。

また、非先端ロジックや200mm以下の需要低迷が続けば、AI向け製品の成長だけでは会社全体の利益を押し上げられない場合もあります。

市況回復を見込んで先回りする場合は、業績回復の時期が想定より遅れるリスクも考慮する必要があります。

急騰後の高値追いには注意する

SUMCO株は、AI半導体需要への期待や証券会社の評価見直し、半導体株への資金流入によって、短期間で大きく上昇する場合があります。

株価が急上昇すると、「さらに上がるのではないか」と考えて買いが増えやすくなります。

一方、短期間で株価が大きく上昇した場合は、将来の業績回復を早い段階で織り込んでいる可能性があります。

また、株価上昇時には、信用売りや空売りをしていた投資家による買い戻しが発生する場合があります。

ショートカバーが新規の買いと重なると、業績の変化以上に株価上昇が加速することがあります。

しかし、買い戻しが一巡すると、それまで株価を押し上げていた需給要因が弱くなる可能性があります。

急騰後は、利益確定売りによって株価が下落したり、好材料が発表されても材料出尽くしで売られたりする場合があります。

特に、決算で業績が改善していても、市場が予想していた水準を下回れば、株価が下落する可能性があります。

高値圏で投資する場合は、一度に予定資金のすべてを投資するのではなく、複数回に分けて購入する方法もあります。

分割購入をすると、株価が下落した場合でも購入価格を調整しやすくなります。

一方、株価がそのまま上昇した場合は、予定していた株数を購入できない可能性もあります。

急騰後は株価の勢いだけで判断せず、現在の株価が将来の利益回復をどの程度織り込んでいるかを確認することが重要です。

【PR】信用需給・売買動向を確認するならYahoo!ファイナンスVIPがおすすめ

SUMCOのように機体先行で株価が上がっている銘柄を売買する場合、どのような売買が増えているのか・信用残高がどうなっているかを確認することが重要です。

信用需給・売買動向の確認に便利なのが「Yahoo!ファイナンスVIP」です。

Yahoo!ファイナンスVIPの「現物信用売買内訳」では、個別銘柄の売買状況を以下の区分で確認できます。

- 現物取引

- 信用新規

- 信用返済

- 空売り

売買内訳を時系列で確認することで、信用取引による短期的な買いが増えているのか、空売りが増加しているのかなど、株価の背景を分析する手掛かりになります。

値動きが大きくなった銘柄では、業績や受注だけでなく、需給も確認しておくことが重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もありますので、この機会に検討してみましょう。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

↓↓詳細はこちら↓↓

SUMCOの株価指標は割高?割安?

SUMCO株が割高か割安かを判断する際は、PERだけでなく、PBRやEBITDA、設備投資、将来の利益水準も確認する必要があります。

足元では最終赤字となっているため、現在の利益を基準にした一般的なPERでは株価を評価しにくい状況です。

また、SUMCOは大規模な製造設備を保有しており、減価償却費や設備投資の影響も大きい企業です。

現在の株価が割高か割安かを判断するには、足元の業績だけでなく、黒字転換後にどの程度の利益を生み出せるかを考える必要があります。

赤字時はPERで評価しにくい

PERは、株価が1株当たり利益の何倍まで買われているかを示す指標です。

一般的には、PERが低いほど株価は割安、PERが高いほど割高と判断される場合があります。

しかし、企業が最終赤字の場合は1株当たり利益がマイナスとなるため、PERを算出できません。

SUMCOは足元で最終赤字となっているため、現在の利益だけを使用して株価の割高・割安を判断することは困難です。

また、業績が大きく落ち込んでいる企業では、一時的に利益が少なくなることでPERが極端に高くなる場合があります。

反対に、半導体市況の好調時には利益が大きく増え、PERが低く見える場合もあります。

シリコンウェーハ市場は需要や在庫、工場稼働率によって利益が大きく変動するため、一時点のPERだけでは株価水準を判断しにくい特徴があります。

SUMCOの株価を評価する際は、現在の赤字ではなく、市況が回復した後にどの程度の利益を生み出せるかを予想する必要があります。

具体的には、次の項目を確認することが重要です。

- 営業黒字へ転換する時期

- 出荷数量回復後の営業利益

- 工場稼働率の改善幅

- 減価償却費の推移

- 市場が予想する将来利益

将来の利益予想が引き上げられれば、現在の株価が割高に見えても、将来的には割高感が薄れる可能性があります。

一方、利益回復が想定より遅れた場合は、現在の株価が割高と判断される可能性があります。

PBRやEV/EBITDAも確認する

SUMCOの株価を評価する際は、PBRやEV/EBITDAも参考になります。

PBRは、株価が1株当たり純資産の何倍まで買われているかを示す指標です。

製造設備や工場など多くの資産を保有する企業では、純資産に対して株価がどの程度評価されているかを確認できます。

ただし、PBRが低ければ必ず割安とは限りません。

収益性が低く、保有する資産から十分な利益を生み出せていない場合は、PBRが低い状態が長期間続くこともあります。

SUMCOでは、工場や製造設備を活用してどの程度の利益を生み出せるかが重要です。

今後、工場稼働率が改善し、自己資本利益率が上昇すれば、PBRの評価も見直される可能性があります。

EV/EBITDAは、企業価値がEBITDAの何倍まで評価されているかを示す指標です。

EBITDAは営業利益に減価償却費などを加えた指標であり、減価償却費の負担が大きい設備産業を比較する際に使用されます。

SUMCOでは、新設備の稼働に伴って減価償却費が増加しています。

営業利益だけを見ると業績が大きく悪化しているように見える場合でも、EBITDAを確認することで、本業から生み出している利益や資金の動きを把握しやすくなります。

一方、EV/EBITDAを確認する際は、有利子負債にも注意が必要です。

大規模な設備投資によって借入金などが増加すると、株式時価総額だけでは見えない企業全体の負担も大きくなります。

SUMCOの株価水準を評価する際は、次の項目をあわせて確認することが重要です。

- PBR

- EBITDA

- EV/EBITDA

- 設備投資額

- 減価償却費

- 有利子負債

- フリーキャッシュフロー

また、同じ半導体関連企業でも、半導体製造装置メーカーや半導体メーカーでは事業構造が異なります。

株価指標を比較する場合は、シリコンウェーハなど半導体材料を扱う企業や、設備投資負担が大きい企業との違いも考慮する必要があります。

現在の株価は将来利益をどこまで織り込んでいるか

SUMCOの現在の株価を判断するうえでは、過去の利益よりも、将来の利益回復をどこまで織り込んでいるかが重要です。

株価は企業の現在の業績だけでなく、数年後の売上高や利益を予想して動きます。

SUMCO株も、足元の営業赤字だけで評価されているわけではありません。

AI・データセンター向け300mmウェーハ需要の拡大や、将来的な出荷数量、工場稼働率の改善が期待されています。

今後、営業黒字へ転換し、出荷数量増加によって利益が大きく回復すれば、現在の株価水準が割高ではなかったと評価される可能性があります。

一方、黒字転換後の利益が市場の予想を下回った場合は、現在の株価が将来利益を先取りしすぎていたと判断される可能性があります。

特に、短期間で株価が大きく上昇すると、市場が求める業績水準も高くなります。

決算で営業赤字が縮小しても、市場が黒字転換や大幅な利益改善を期待していた場合は、株価が下落することがあります。

現在の株価を評価する際は、過去の業績だけでなく、次の項目を確認することが重要です。

- 黒字転換後の営業利益

- 将来の1株当たり利益

- 市場予想との比較

- 出荷数量や工場稼働率

- 300mmウェーハ需要の成長率

- 顧客の在庫調整状況

株価が上昇するほど、将来の業績に対する期待も高くなります。

SUMCO株が割高か割安かは、現在の赤字だけではなく、将来の利益回復が実際に実現するかによって変わります。

まとめ|SUMCOの今後は300mmウェーハ需要と業績回復が重要

SUMCOは、AI・データセンター向け300mmシリコンウェーハ需要の拡大によって、中長期的な成長が期待されています。

GPUなどに使用される先端ロジックだけでなく、HBMを含むDRAMやNAND、CPU向けの半導体需要が増えれば、300mmウェーハ市場全体の成長につながる可能性があります。

一方、株価上昇が続くには、AI需要への期待だけでなく、実際のウェーハ出荷数量や工場稼働率が改善することが重要です。

顧客が保有するウェーハ在庫が減少し、新しい注文が増えれば、SUMCOの出荷数量も回復しやすくなります。

出荷数量が増加すると、減価償却費や人件費などの固定費を吸収しやすくなり、営業赤字の縮小や黒字転換につながる可能性があります。

一方、非先端ロジックや200mm以下では需要回復が遅れており、AI向け製品の成長だけではSUMCO全体の業績を大きく改善できない場合があります。

今後は、スマートフォンやPC、自動車、産業機器などにも半導体需要の回復が広がるかが重要です。

また、現在の株価は将来の利益回復を先取りしている可能性があります。

AI半導体に関する好材料が続いても、実際の出荷数量や利益が市場の期待に届かなければ、株価が調整するリスクがあります。

SUMCOの今後を確認する際は、株価の動きだけでなく、300mmウェーハ需要、顧客在庫、出荷数量、工場稼働率、減価償却費、営業利益の変化をあわせて確認することが重要です。

出典

株式会社SUMCO「2026年12月期 第1四半期 決算短信〔日本基準〕(連結)」

https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20260512/20260511523138.pdf

株式会社SUMCO「2026年12月期 第1四半期 決算説明会資料」

https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20260512/20260511523161.pdf

株式会社SUMCO「決算短信・決算説明会資料」

https://www.sumcosi.com/ir/library/presentations.html

株式会社SUMCO「業績予想」

https://www.sumcosi.com/ir/financial/outlook.html

株式会社SUMCO「成長戦略」

https://www.sumcosi.com/aboutus/growth.html

株式会社SUMCO「シリコンウェーハ製品一覧」

https://www.sumcosi.com/products/lineup.html

株式会社SUMCO「シリコンウェーハの製造方法」

https://www.sumcosi.com/products/process/

株式会社SUMCO「2024年12月期 決算説明会資料」

https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250207/20250204562683.pdf

株式会社SUMCO「第26期定時株主総会招集ご通知」

https://www.sumcosi.com/pdf/ir/library/shareholders/26/pdf/nc_26.pdf

Yahoo!ファイナンス「SUMCO(3436)株価・株式情報」

https://finance.yahoo.co.jp/quote/3436.T

みんかぶ「SUMCO(3436)のアナリスト予想・目標株価」

https://minkabu.jp/stock/3436/analyst_consensus

コメント