オリエンタルランドの次回決算はいつ発表されるのか、東京ディズニーリゾートの入園者数やゲスト1人当たり売上高が伸びているのか気になっている方も多いのではないでしょうか。

前回は売上高が過去最高を更新した一方、人件費や諸経費の増加によって利益は減少しました。今後も東京ディズニーリゾートの好調が続き、売上成長を利益の増加へつなげられるかが注目されます。

今回の決算では、東京ディズニーシー25周年による集客効果や、チケット・ディズニー・プレミアアクセスによる客単価の上昇、増加する人件費やメンテナンス費を吸収できるかが重要です。

本記事では、オリエンタルランドの次回決算の日程や市場コンセンサス、前回決算の内容を整理し、決算後の株価を左右するポイントを解説します。

↓↓詳細はこちら↓↓

オリエンタルランドの次回決算はいつ?発表時間を確認

オリエンタルランドの次回決算は、2026年7月30日に発表される予定です。

今回は、2026年4月から6月までを対象とする2027年3月期第1四半期決算が発表されます。

| 項目 | 内容 |

|---|---|

| 次回決算 | 2027年3月期 第1四半期決算 |

| 決算発表日 | 2026年7月30日 |

| 発表時間 | 現時点では未公表 |

| 過去の発表時間 | 16時 |

| 対象期間 | 2026年4月~6月 |

| 決算発表 | 取引終了後となる可能性 |

| 次々回決算 | 2026年10月29日予定 |

オリエンタルランドは公式IRで、2027年3月期第1四半期決算を2026年7月30日に発表すると公表しています。

一方、2026年7月14日時点では、決算発表時間は公表されていません。

前回の第1四半期決算や直近の本決算は16時に開示されているため、今回も東京証券取引所の通常取引終了後に発表される可能性があります。

ただし、発表時間は正式に公表された情報ではないため、現時点では16時と断定できません。

決算直前には、オリエンタルランドの公式IRや適時開示情報を確認しましょう。

決算が取引終了後に発表された場合、当日の通常取引には決算内容が反映されません。

決算発表後はPTSで株価が動く可能性がありますが、PTSは通常取引より参加者や出来高が少ない場合があります。

そのため、決算直後の値動きだけでなく、翌営業日の株価や出来高も確認することが重要です。

オリエンタルランドは決算発表後、公式IRで次のような資料を公開しています。

- 決算短信

- 決算補足資料

- 決算説明資料

- 解説付きの決算説明資料

- 決算説明会の質疑応答

売上高や利益だけでなく、入園者数やゲスト1人当たり売上高、テーマパーク事業のコストを確認する場合は、決算補足資料や説明会資料も確認しましょう。

次々回となる2027年3月期第2四半期決算は、2026年10月29日に発表される予定です。

オリエンタルランドの次回決算予想・市場コンセンサス

オリエンタルランドは2027年3月期について、入園者数やゲスト1人当たり売上高の増加によって過去最高売上を更新すると予想しています。

一方、人件費やメンテナンス費、東京ディズニーシー25周年の関連費用、ホテルの客室修繕などによって、営業利益や純利益は減少する見通しです。

市場では会社予想を上回る売上高や利益が期待されており、会社計画を達成するだけでは市場の期待に届かない可能性があります。

オリエンタルランドの2027年3月期会社予想

| 項目 | 2027年3月期会社予想 | 前期比 |

|---|---|---|

| 売上高 | 7,243億円 | 2.8%増 |

| 営業利益 | 1,608億円 | 4.5%減 |

| 経常利益 | 1,681億円 | 0.9%減 |

| 当期純利益 | 1,138億円 | 6.6%減 |

| 年間配当 | 16円 | 1円増配 |

会社は東京ディズニーシー25周年イベントや海外ゲスト数の増加によって、入園者数が増加すると予想しています。

ゲスト1人当たり売上高についても、高価格帯チケットの構成比上昇やディズニー・プレミアアクセスの利用増加によって、過去最高を更新する見通しです。

一方、テーマパークではメンテナンス費や人件費、システム関連費用などが増加する見込みです。

ホテル事業でも、東京ディズニーシー・ホテルミラコスタや東京ディズニーセレブレーションホテルの客室修繕によって、一時的な減収減益を予想しています。

売上高は増加するものの、増加するコストを吸収できず、全体では増収減益となる計画です。

オリエンタルランドの市場コンセンサス

| 項目 | 会社予想 | 市場コンセンサス | 差 |

|---|---|---|---|

| 売上高 | 7,243億円 | 約7,344億円 | 約101億円 |

| 営業利益 | 1,608億円 | 約1,702億円 | 約94億円 |

| 経常利益 | 1,681億円 | 約1,750億円 | 約70億円 |

| 当期純利益 | 1,138億円 | 約1,222億円 | 約84億円 |

※市場コンセンサスは2026年7月14日時点。

会社は営業利益や経常利益、当期純利益の減少を予想しています。

一方、市場では各利益が前期を上回るとの見方があり、会社計画より強い業績が期待されています。

会社予想では、人件費やメンテナンス費などの増加を保守的に見積もっている可能性があります。

入園者数やゲスト1人当たり売上高が会社計画を上回り、コストも予算より少なく推移すれば、利益が会社予想を上回る可能性があります。

そのため、今回の決算では増収だったかだけでなく、利益が市場コンセンサスを上回れるかを確認することが重要です。

2027年3月期は過去最高売上・減益を予想

オリエンタルランドは2027年3月期の売上高を、前期比2.8%増の7,243億円と予想しています。

会社計画を達成した場合、売上高は過去最高を更新する見通しです。

売上成長を支えると予想されているのが、東京ディズニーシー25周年イベントです。

2026年4月から「東京ディズニーシー25周年“スパークリング・ジュビリー”」を開催しており、限定イベントやコンテンツによる集客効果が期待されています。

また、海外から日本を訪れる旅行者の増加も、入園者数を押し上げる要因になる可能性があります。

会社は年間入園者数について、前期の2,753万人から2,800万人へ1.7%増加すると予想しています。

ゲスト1人当たり売上高も前期比1.7%増を見込んでおり、入園者数と客単価の両方を伸ばす計画です。

一方、営業利益は前期比4.5%減の1,608億円を予想しています。

人件費やメンテナンス費、イベント関連費用、ホテルの修繕費などが増加するためです。

売上高が過去最高となっても、コストがそれ以上に増加すれば利益は減少します。

今回の決算では、東京ディズニーシー25周年による増収効果でコスト増を吸収できるかを確認したいところです。

市場は会社予想を上回る利益を予想

2026年7月14日時点の市場コンセンサスでは、オリエンタルランドの2027年3月期営業利益は約1,702億円と予想されています。

会社予想の1,608億円を約94億円上回る水準です。

経常利益についても、市場予想は約1,750億円となっており、会社予想の1,681億円を約70億円上回っています。

| 項目 | 会社予想 | 市場コンセンサス | 市場予想との差 |

|---|---|---|---|

| 営業利益 | 1,608億円 | 約1,702億円 | 約94億円 |

| 経常利益 | 1,681億円 | 約1,750億円 | 約70億円 |

| 当期純利益 | 1,138億円 | 約1,222億円 | 約84億円 |

市場では、人件費やメンテナンス費が増加しても、入園者数やゲスト1人当たり売上高の成長によって利益の減少を回避できるとの期待があると考えられます。

また、会社がコストを保守的に見積もっており、実際の支出が予算を下回るとの見方もある可能性があります。

一方、会社予想どおりの減益となった場合は、業績自体が計画どおりでも、市場の期待を下回る可能性があります。

特に、決算前に株価が上昇している場合は、会社計画を達成しただけでは利益確定売りが増える可能性もあります。

今回の決算では、売上高だけでなく、人件費や諸経費を抑え、市場が期待する利益水準を上回れるかに注目です。

第1四半期の市場予想を確認

オリエンタルランドは、第1四半期単独の業績予想を公表していません。

そのため、今回の決算を評価する際は、前年同期の実績や市場コンセンサスとの比較が重要です。

| 項目 | 第1四半期市場予想 | 前年同期実績 | 前年同期比 |

|---|---|---|---|

| 経常利益 | 約425.5億円 | 約392.5億円 | 約8.4%増 |

市場では、第1四半期の経常利益が約425.5億円となり、前年同期を約8%上回ると予想されています。

約425.5億円を達成した場合、通期会社予想の1,681億円に対する進捗率は約25%です。

ただし、オリエンタルランドの業績は季節によって変動します。

ゴールデンウィークや夏休み、ハロウィーン、クリスマスなどのイベント時期によって、入園者数や商品・飲食売上が変わる可能性があります。

また、イベント費用やメンテナンス費が計上される時期によって、四半期ごとの利益も変化します。

そのため、進捗率が25%を上回ったかだけで決算を判断することはできません。

今回の決算では、次の項目も確認しましょう。

- テーマパークの入園者数

- ゲスト1人当たり売上高

- チケット収入

- ディズニー・プレミアアクセスの利用

- 商品・飲食販売

- 人件費やメンテナンス費

- テーマパーク事業の営業利益率

経常利益が約425億円を上回れるかに加え、増益の内容も確認することが重要です。

入園者数とゲスト1人当たり売上高の予想

オリエンタルランドは2027年3月期について、入園者数とゲスト1人当たり売上高の両方が増加すると予想しています。

| 項目 | 2026年3月期実績 | 2027年3月期予想 | 前期比 |

|---|---|---|---|

| 入園者数 | 2,753万人 | 2,800万人 | 1.7%増 |

| ゲスト1人当たり売上高 | 18,403円 | 18,712円 | 1.7%増 |

| アトラクション・ショー収入 | 9,608円 | 10,001円 | 4.1%増 |

| 商品販売収入 | 5,227円 | 5,170円 | 1.1%減 |

| 飲食販売収入 | 3,569円 | 3,541円 | 0.8%減 |

入園者数は、東京ディズニーシー25周年イベントや海外ゲスト数の増加によって、前期から47万人増加する計画です。

ゲスト1人当たり売上高は、前期の18,403円から18,712円へ増加する見通しです。

客単価の増加を支えるのが、アトラクション・ショー収入です。

高価格帯チケットの利用構成比が上昇するほか、ディズニー・プレミアアクセスやバケーションパッケージの利用増加を見込んでいます。

一方、商品販売収入や飲食販売収入は前期を下回る予想です。

商品販売では、ダッフィー&フレンズ20周年関連商品の販売終了などが影響する見込みです。

飲食販売は前期とほぼ同じ水準を想定しています。

今回の決算では、チケット価格や有料サービスによって客単価を伸ばしながら、入園者数も増加しているかに注目です。

価格を引き上げても来園需要を維持できれば、売上成長につながります。

一方、価格上昇によって国内ゲストの来園頻度が低下した場合は、中長期的な入園者数へ影響する可能性もあります。

入園者数と客単価を同時に伸ばせるかが、今後の成長を考えるうえで重要です。

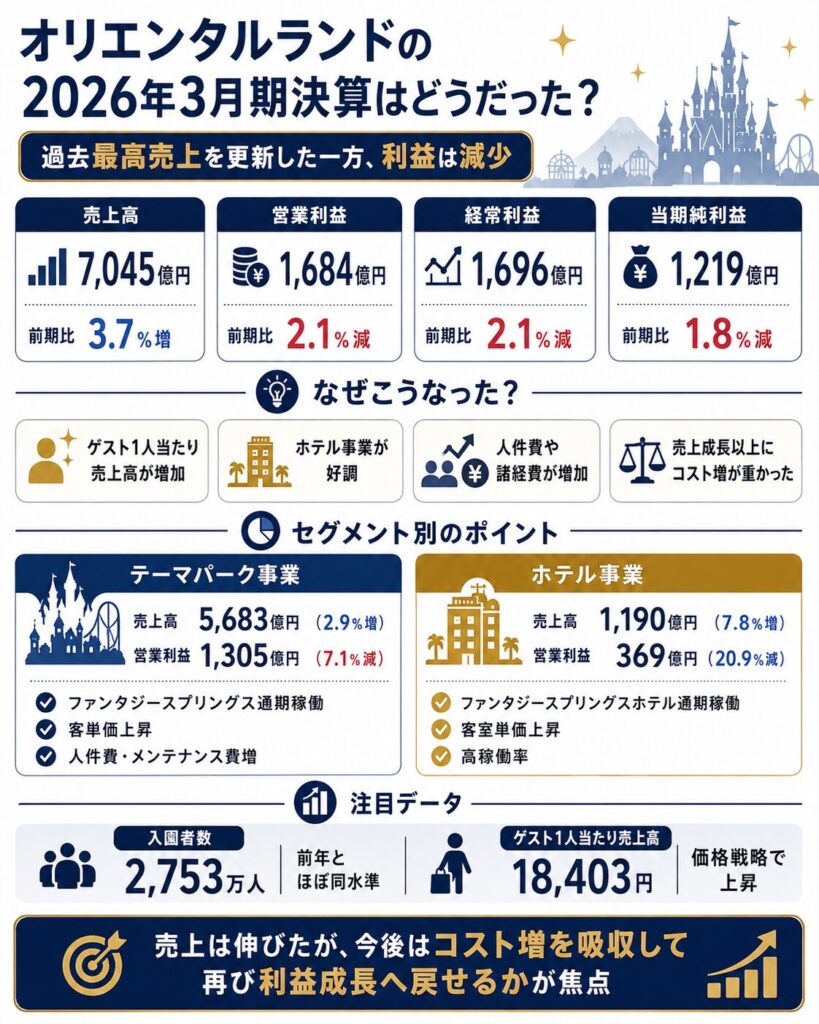

オリエンタルランドの前回決算はどうだった?

オリエンタルランドの2026年3月期決算は、ゲスト1人当たり売上高の増加やホテル事業の成長によって、売上高が過去最高となりました。

一方、人件費や諸経費などのコストが増加し、営業利益や当期純利益は前期を下回っています。

| 項目 | 2026年3月期 | 前期比 |

|---|---|---|

| 売上高 | 7,045億円 | 3.7%増 |

| 営業利益 | 1,684億円 | 2.1%減 |

| 経常利益 | 1,696億円 | 2.1%減 |

| 当期純利益 | 1,219億円 | 1.8%減 |

テーマパークでは、ファンタジースプリングスが通期で稼働し、チケットやディズニー・プレミアアクセスによる収入も増加しました。

ホテル事業では、東京ディズニーシー・ファンタジースプリングスホテルの通期稼働によって、売上高や利益が大きく伸びています。

一方、人件費やメンテナンス費などの増加によって、テーマパーク事業は増収減益となりました。

前回決算は、売上成長を維持した一方、コスト増による利益率の低下が課題となった決算と考えられます。

売上高は過去最高も利益は減少

オリエンタルランドの2026年3月期売上高は、前期比3.7%増の7,045億円となりました。

売上高は過去最高を更新しています。

テーマパークの年間入園者数は2,753万人となり、前年とほぼ同じ水準でした。

一方、ゲスト1人当たり売上高が増加したことで、入園者数が大きく増えなくても売上高を伸ばしています。

チケットの変動価格制やディズニー・プレミアアクセス、バケーションパッケージなどが客単価の上昇に寄与しました。

また、ファンタジースプリングスの通期稼働によって、テーマパークの体験価値や有料サービスへの需要も高まりました。

一方、営業利益は前期比2.1%減の1,684億円となっています。

人件費やメンテナンス費、各種運営費などの増加によって、売上成長以上にコストが増加しました。

営業利益率も前期を下回っており、売上高の拡大をそのまま利益成長へつなげることはできませんでした。

前回決算では、価格戦略によって売上高を伸ばせた点は評価できます。

一方、今後は増加するコストを吸収し、再び利益成長へつなげられるかが課題です。

テーマパーク事業は増収減益

2026年3月期のテーマパーク事業は、売上高が増加した一方、営業利益は減少しました。

| 項目 | 2026年3月期 | 前期比 |

|---|---|---|

| 売上高 | 5,683億円 | 2.9%増 |

| 営業利益 | 1,305億円 | 7.1%減 |

売上高は、ファンタジースプリングスの通期稼働やゲスト1人当たり売上高の増加によって、前期を上回りました。

チケット収入やディズニー・プレミアアクセス、バケーションパッケージなどが売上成長を支えています。

また、商品販売や飲食販売も、イベントや新エリアによる需要の恩恵を受けました。

一方、人件費やメンテナンス費、諸経費などが増加し、営業利益は前期比7.1%減となりました。

テーマパークでは、安全性や体験価値を維持するために、設備のメンテナンスや従業員への投資が必要です。

そのため、一部のコスト増は将来の集客力を維持するための投資とも考えられます。

一方、コストが継続的に増加し、チケット価格や客単価の上昇だけでは吸収できない場合は、利益率の低下が続く可能性があります。

今回の決算では、客単価の上昇によって人件費やメンテナンス費をどの程度吸収できているかを確認したいところです。

ホテル事業は増収増益

ホテル事業は、東京ディズニーシー・ファンタジースプリングスホテルの通期稼働などによって、大幅な増収増益となりました。

| 項目 | 2026年3月期 | 前期比 |

|---|---|---|

| 売上高 | 1,190億円 | 7.8%増 |

| 営業利益 | 369億円 | 20.9%増 |

東京ディズニーシー・ファンタジースプリングスホテルが年間を通じて稼働したことで、宿泊者数やホテル収入が増加しました。

客室単価も上昇し、売上高の拡大につながっています。

ディズニーホテルは、パークへのアクセスや宿泊者向け特典などに強みがあり、高い需要を維持しています。

2026年3月期のディズニーホテルの客室稼働率も高い水準となりました。

ホテル事業の営業利益は前期比20.9%増となり、テーマパーク事業の減益を一部補っています。

一方、2027年3月期は、東京ディズニーシー・ホテルミラコスタや東京ディズニーセレブレーションホテルで大規模な客室修繕を実施する予定です。

修繕期間中は販売できる客室数が減少するため、ホテル事業は減収減益を予想しています。

今回の決算では、客室単価や稼働率が高い水準を維持しているかに加え、修繕による影響が会社の想定内に収まっているかを確認したいところです。

入園者数は横ばいでも客単価が上昇

2026年3月期のテーマパーク入園者数は2,753万人となり、前年とほぼ同じ水準でした。

一方、ゲスト1人当たり売上高は18,403円となり、前期を上回っています。

| 項目 | 2026年3月期実績 |

|---|---|

| 入園者数 | 2,753万人 |

| ゲスト1人当たり売上高 | 18,403円 |

| アトラクション・ショー収入 | 9,608円 |

| 商品販売収入 | 5,227円 |

| 飲食販売収入 | 3,569円 |

客単価の増加には、チケットの変動価格制が影響しています。

需要が高い日に高価格帯のチケットを販売することで、入園者数を大きく増やさなくても売上高を伸ばしやすくなります。

また、ディズニー・プレミアアクセスの利用増加も客単価を押し上げました。

ディズニー・プレミアアクセスは、対象施設の利用時間を指定し、待ち時間を短縮できる有料サービスです。

人気アトラクションやショーへの需要が高まれば、利用者の増加によって収入も拡大する可能性があります。

バケーションパッケージの利用増加も、アトラクション・ショー収入の成長に寄与しました。

前回決算では、入園者数を大幅に増やすのではなく、ゲスト1人当たりの支出を増やすことで売上高を伸ばしています。

一方、価格上昇が続けば、国内ゲストの来園頻度や消費行動に影響する可能性もあります。

今後は、価格戦略による客単価の上昇と来園需要を両立できるかが重要になります。

前年の第1四半期決算を確認

オリエンタルランドの次回決算も第1四半期となるため、前年同期の業績を比較基準として確認しておきましょう。

2026年3月期第1四半期は、ファンタジースプリングスの通期稼働やゲスト1人当たり売上高の増加によって増収増益となりました。

売上高・営業利益・営業キャッシュ・フローは、いずれも第1四半期として過去最高を更新しています。

| 項目 | 2026年3月期 第1四半期 | 前年同期比 |

|---|---|---|

| 売上高 | 1,638億円 | 10.3%増 |

| 営業利益 | 388億円 | 16.3%増 |

| 経常利益 | 393億円 | 15.2%増 |

| 当期純利益 | 275億円 | 12.4%増 |

| 営業利益率 | 23.7% | 1.2ポイント改善 |

売上高は前年同期比10.3%増の1,638億円、営業利益は同16.3%増の388億円となりました。

営業利益が売上高を上回るペースで増加したことで、営業利益率も前年同期の22.5%から23.7%へ改善しています。

テーマパーク事業では、入園者数は前年とほぼ同じ水準だったものの、チケットやディズニー・プレミアアクセスなどの収入が増加しました。

ホテル事業では、東京ディズニーシー・ファンタジースプリングスホテルの通期稼働や客室単価の上昇によって、大幅な増収増益を達成しています。

次回決算では、前年の高い利益水準をさらに上回り、東京ディズニーシー25周年による集客効果を利益成長へつなげられるかに注目です。

ファンタジースプリングスと客単価上昇が成長をけん引

前年の第1四半期は、ファンタジースプリングスの通期稼働とゲスト1人当たり売上高の増加がテーマパーク事業の成長を支えました。

ファンタジースプリングスは2024年6月に開業したため、前年同期は一部の期間のみ業績へ寄与していました。

2026年3月期第1四半期は、4月から6月までの3カ月間を通じて稼働したことで、テーマパークの売上増加につながっています。

海外ゲスト数も増加し、東京ディズニーリゾートへの来園需要を押し上げました。

一方、入園者数は前年同期とほぼ同じ水準でした。

前年はスペース・マウンテンのクローズ前需要があったほか、2026年3月期第1四半期は週末の雨天日が多かったため、ファンタジースプリングスや海外ゲストの増加効果の一部が相殺されています。

入園者数が大きく増加しなかった一方、ゲスト1人当たり売上高は前年を上回りました。

特に、次の収入が増加しています。

- ディズニー・プレミアアクセス

- 高価格帯チケット

- 東京ディズニーリゾート・バケーションパッケージ

- ダッフィー&フレンズ20周年関連商品

- ファンタジースプリングス内の飲食店舗

ディズニー・プレミアアクセスの利用増加や、高価格帯チケットの構成比上昇によって、アトラクション・ショー収入が増加しました。

商品販売ではダッフィー&フレンズ20周年関連商品、飲食販売ではファンタジースプリングス内の店舗が売上成長に貢献しています。

前年の第1四半期は、入園者数を大きく増やすのではなく、来園したゲストの利用金額を高めることで成長した決算でした。

今回の決算では、東京ディズニーシー25周年によって入園者数も増加し、客単価との両方を伸ばせるかを確認したいところです。

ホテル事業の営業利益は約2.1倍

前年の第1四半期は、ホテル事業が大幅な増収増益となりました。

| 項目 | 2026年3月期 第1四半期 | 前年同期比 |

|---|---|---|

| 売上高 | 285億円 | 25.1%増 |

| 営業利益 | 約92億円 | 112.2%増 |

| 客室稼働率 | 94.2% | 0.2ポイント改善 |

| 平均客室単価 | 約6万6,500円 | 17.5%増 |

東京ディズニーシー・ファンタジースプリングスホテルが通期で稼働したことで、ホテルの宿泊収入が大きく増加しました。

客室単価も前年同期から上昇し、ディズニーホテル全体の売上成長につながっています。

客室稼働率は94%台となり、高い需要を維持しました。

ホテル事業の営業利益は前年同期比112.2%増となり、前年同期の2倍を超えています。

売上高の増加に加え、客室単価の上昇によって利益率も改善しました。

一方、2027年3月期は、東京ディズニーシー・ホテルミラコスタや東京ディズニーセレブレーションホテルで客室修繕を予定しています。

修繕期間中は販売できる客室数が減少するため、前年のような大幅増益を維持することは難しくなる可能性があります。

今回の決算では、高い客室単価と稼働率によって修繕の影響をどの程度補えているかに注目です。

オリエンタルランドの次回決算で注目したいポイント

オリエンタルランドの2027年3月期第1四半期決算では、東京ディズニーシー25周年による集客効果や、ゲスト1人当たり売上高の成長が続いているかに注目です。

一方、会社は人件費やメンテナンス費、イベント関連費用などの増加を見込んでいます。

売上高が増加していても、コストがそれ以上に増えれば利益は減少するため、入園者数・客単価・利益率を合わせて確認することが重要です。

| 注目点 | 確認したい内容 |

|---|---|

| 市場コンセンサス | 経常利益約425億円を上回れるか |

| 入園者数 | 東京ディズニーシー25周年で集客が増えたか |

| ゲスト1人当たり売上高 | チケットやプレミアアクセスが伸びたか |

| 東京ディズニーシー25周年 | イベントが来園需要を押し上げたか |

| 海外ゲスト | インバウンド需要が拡大したか |

| テーマパーク利益 | 人件費・メンテナンス費を吸収できたか |

| ホテル事業 | 客室修繕による減収・減益が想定内か |

| コスト | 人件費・諸経費・イベント費用の増加 |

| 利益率 | 売上増加を利益成長へつなげられたか |

| 通期予想 | 上方修正期待が高まる内容か |

| 外部リスク | 猛暑・悪天候・個人消費の影響 |

市場では、第1四半期の経常利益が前年同期を上回ると予想されています。

そのため、単純に増収だったかだけでなく、増加するコストを吸収し、市場が期待する利益水準を上回れるかが重要になりそうです。

東京ディズニーシー25周年で入園者数は増えるか

オリエンタルランドは2027年3月期の年間入園者数について、前期の2,753万人から2,800万人へ増加すると予想しています。

入園者数の増加を支えると期待されているのが、東京ディズニーシー25周年イベントです。

東京ディズニーシーでは、2026年4月から「東京ディズニーシー25周年“スパークリング・ジュビリー”」を開催しています。

周年イベントでは、期間限定のエンターテイメントや装飾、商品、飲食メニューなどを展開しています。

新しい体験や限定コンテンツが増えることで、過去に来園したゲストの再訪を促す効果が期待されます。

また、海外から日本を訪れる旅行者の増加も、入園者数を押し上げる可能性があります。

海外ゲストは東京ディズニーリゾートを日本旅行の主要な観光先として選ぶ場合もあり、インバウンド需要の拡大は中長期的な集客材料となります。

若年層向けの割引チケットや期間限定施策によって、国内ゲストの来園需要を維持できるかも重要です。

一方、テーマパークの入園者数は天候の影響を受けます。

第1四半期は梅雨の時期を含むほか、気温の上昇や大雨によって来園を控える動きが増える可能性があります。

特に猛暑が続いた場合は、入園者数だけでなく、パーク内での滞在時間や商品・飲食の利用にも影響する可能性があります。

今回の決算では、25周年イベントや海外ゲストの増加によって、天候の影響を補えるほど集客が伸びたかを確認したいところです。

ゲスト1人当たり売上高は過去最高を更新するか

オリエンタルランドは2027年3月期のゲスト1人当たり売上高を、前期の18,403円から18,712円へ増加すると予想しています。

| 項目 | 2026年3月期実績 | 2027年3月期予想 |

|---|---|---|

| ゲスト1人当たり売上高 | 18,403円 | 18,712円 |

| アトラクション・ショー収入 | 9,608円 | 10,001円 |

| 商品販売収入 | 5,227円 | 5,170円 |

| 飲食販売収入 | 3,569円 | 3,541円 |

客単価の増加を支えると予想されているのが、高価格帯チケットやディズニー・プレミアアクセスです。

チケットの変動価格制では、需要が高い日に高い価格を設定することで、入園者数を大きく増やさなくても売上高を伸ばしやすくなります。

ディズニー・プレミアアクセスは、対象となるアトラクションやショーを少ない待ち時間で利用できる有料サービスです。

人気コンテンツが増え、対象施設の利用者も拡大すれば、アトラクション・ショー収入の増加につながります。

バケーションパッケージの利用も、ゲスト1人当たり売上高を押し上げる要因です。

宿泊やパークチケット、アトラクション利用などを組み合わせた高価格帯の商品であり、利用者が増えれば客単価の上昇につながります。

一方、価格を引き上げ続けると、国内ゲストの来園頻度が低下する可能性もあります。

客単価を伸ばしても入園者数が減少すれば、全体の売上成長が鈍化する可能性があります。

今回の決算では、価格を引き上げながら入園者数も維持・拡大できているかを確認したいところです。

増加するコストを売上成長で吸収できるか

オリエンタルランドは2027年3月期について、入園者数やゲスト1人当たり売上高の増加による増収を予想しています。

一方、人件費やメンテナンス費、システム関連費用などの増加によって、営業利益は減少する見通しです。

今回の決算では、売上成長によって増加するコストを吸収できるかが重要です。

人件費では、従業員の賃金改定や人員増加による負担が見込まれています。

東京ディズニーリゾートでは、多くの従業員がパークやホテルの運営を支えています。

人材の確保やサービス品質の維持には継続的な賃上げが必要となる一方、人件費の増加は利益を押し下げる要因になります。

また、新しい施設やアトラクションが増えると、設備の点検や修繕に必要なメンテナンス費も増加します。

ファンタジースプリングスが通期で稼働したことで、新エリアに関連する維持管理費も継続的に発生します。

システム関連では、チケット販売や入園管理、アプリなどのIT基盤を維持・更新するための費用が増える可能性があります。

東京ディズニーシー25周年では、イベントや限定コンテンツに関連する費用も発生します。

今回の決算では、次の項目を確認したいところです。

- 人件費の増加額

- メンテナンス費

- システム関連費用

- 25周年イベントの関連費用

- テーマパーク事業の営業利益

- 営業利益率の変化

売上高が前年を上回っていても、営業利益率が低下した場合は、コスト増を十分に吸収できていない可能性があります。

一方、入園者数や客単価が会社計画を上回り、コストも予算内に収まれば、利益が会社予想を上回る可能性があります。

ホテル修繕による減益は想定内か

2027年3月期のホテル事業では、客室修繕による減収減益が予想されています。

会社は、ホテル事業の売上高を前期比2.8%減、営業利益を同16.6%減と予想しています。

| 項目 | 2026年3月期実績 | 2027年3月期予想 | 前期比 |

|---|---|---|---|

| 売上高 | 1,190億円 | 1,158億円 | 2.8%減 |

| 営業利益 | 369億円 | 307億円 | 16.6%減 |

主な要因は、東京ディズニーシー・ホテルミラコスタと東京ディズニーセレブレーションホテルの客室修繕です。

修繕期間中は一部の客室を販売できなくなるため、宿泊者数やホテル売上が減少する可能性があります。

一方、ディズニーホテルは高い客室稼働率を維持しており、客室単価も上昇しています。

販売可能な客室数が減少しても、高い宿泊需要や客室単価によって影響を一部補える可能性があります。

今回の決算では、次の項目に注目です。

- 修繕によって販売できない客室数

- 客室稼働率

- 平均客室単価

- ファンタジースプリングスホテルの需要

- ホテル事業の営業利益率

修繕は将来の施設価値や宿泊体験を維持するために必要な投資です。

一方、修繕費や販売機会の減少が会社の想定を上回れば、ホテル事業の利益が予想以上に減少する可能性があります。

高い客室単価によって修繕の影響をどの程度補えているかを確認したいところです。

市場の上振れ期待に応えられるか

市場では、オリエンタルランドの2027年3月期利益が会社予想を上回ると期待されています。

第1四半期の経常利益コンセンサスは約425.5億円で、前年同期の約392.5億円を上回る予想です。

今回の決算では、経常利益が約425億円を上回れるかが重要な判断材料になります。

会社は通期で減益を予想していますが、市場では営業利益や経常利益が前期を上回るとの見方があります。

市場は、会社がコストを保守的に見積もっている可能性や、入園者数・客単価が会社計画を上回る可能性を期待していると考えられます。

利益が上振れる要因として、次のようなものがあります。

- 東京ディズニーシー25周年による入園者数の増加

- 海外ゲスト数の増加

- 高価格帯チケットの構成比上昇

- ディズニー・プレミアアクセスの利用増加

- コストの未執行や計上時期のずれ

- ホテルの客室単価上昇

一方、会社計画どおりの増収減益となった場合は、業績自体が想定内でも市場の期待を下回る可能性があります。

第1四半期から市場コンセンサスを上回り、会社側から今後の需要について前向きな説明があれば、通期予想の上方修正期待が高まる可能性があります。

ただし、第1四半期の業績が好調でも、天候リスクや今後発生するイベント費用などを考慮し、会社が通期予想を据え置く可能性もあります。

価格戦略で成長を続けられるか

オリエンタルランドは、入園者数を大幅に増やすだけでなく、ゲスト1人当たり売上高を伸ばす価格戦略を進めています。

主な施策は、高価格帯チケットの構成比上昇や、ディズニー・プレミアアクセスの利用拡大です。

需要が高い日に高い価格を設定する変動価格制によって、混雑を一定程度抑えながら売上高を増やす効果が期待されます。

また、ディズニー・プレミアアクセスの対象となるアトラクションやショーが増えれば、有料サービスの利用機会も拡大します。

来園前にチケットやサービスを購入できる仕組みを強化すれば、来園時の利便性向上と売上拡大につながる可能性があります。

高価格帯のホテルやバケーションパッケージなど、付加価値の高いサービスも収益成長を支える可能性があります。

一方、若年層や家族層では、チケット価格やパーク内での支出増加が来園の負担になる可能性があります。

オリエンタルランドは若年層向けの割引施策なども実施し、幅広いゲストの来園を促しています。

今後は、高価格帯サービスを拡大するだけでなく、価格に敏感なゲストの来園機会も維持する必要があります。

今回の決算では、客単価の上昇と入園者数の増加を両立できているかが重要です。

【PR】株の購入前は松井証券で信用残高を確認するのがおすすめ

株を購入する前には、信用買いが増えているのか、信用買いの整理が進んでいるのかを確認することも重要です。

信用買いが増えていると株価が上がりにくく、信用買いが整理されていると上値が軽くなりやすいからです。

一般的な信用残は週次で公表されるため、急落当日の信用需給をすぐに確認することはできません。

松井証券では、東証の売買内訳データをもとに算出した「信用残(当日推計)」と「信用倍率(当日推計)」を確認できます。

信用買いが増えているのか、信用返済による売りが出ているのかなど、株価変動の背景を考える際にも活用でき、需給の良いタイミングでの取引が可能です。

私も別の証券会社を利用していましたが、信用需給の分析用に活用するサブ口座として松井証券を使い始めて、今では気になる銘柄の需給を毎日確認しています。

トレードの勝率を少しでも上げたいという人はぜひ活用してみてはいかがでしょうか。

松井証券の公式サイトはこちらから

オリエンタルランドの決算後の株価はどうなる?

オリエンタルランドの決算後の株価は、過去最高売上を更新できるかだけでなく、市場コンセンサスを上回れるかによって反応が変わる可能性があります。

市場では会社予想を上回る利益が期待されているため、会社計画どおりの増収減益では、期待に届かないと判断される可能性があります。

| シナリオ | 想定される決算 | 株価への影響 |

|---|---|---|

| 強気 | コンセンサス超過、入園者数・客単価が好調、コスト抑制 | 上方修正期待から株価上昇につながる可能性 |

| 中立 | 増収だが利益は市場予想並み、通期予想は据え置き | 織り込み済みなら方向感が出にくい可能性 |

| 弱気 | 市場予想未達、入園者数鈍化、コスト増で利益率低下 | 成長期待が後退し売り材料になる可能性 |

強気シナリオは、第1四半期の経常利益が約425億円の市場コンセンサスを上回るケースです。

東京ディズニーシー25周年によって入園者数が増加し、高価格帯チケットやディズニー・プレミアアクセスによって客単価も上昇していれば、今後の利益成長への期待が高まる可能性があります。

人件費やメンテナンス費も会社の想定以下に収まっていれば、通期予想の上方修正が意識される可能性があります。

中立シナリオは、売上高が増加し、経常利益も市場予想とほぼ同じ水準となるケースです。

入園者数や客単価が計画どおりでも、通期予想が据え置かれた場合は、市場では想定内と判断される可能性があります。

好決算でも、決算前に株価が上昇していた場合や、業績回復への期待がすでに織り込まれていた場合は、材料出尽くしとなる可能性もあります。

弱気シナリオは、経常利益が市場予想を下回り、入園者数の伸び悩みや利益率の低下が確認されるケースです。

売上高が過去最高となっても、人件費やメンテナンス費が大幅に増加し、利益が減少した場合は評価されない可能性があります。

また、ホテル修繕の影響が会社の想定を上回った場合も、利益の重しになる可能性があります。

オリエンタルランドの株価は長期的な調整を経ているため、今回の決算が業績期待の回復につながるかも注目されます。

一方、業績が市場予想を下回れば、成長への不透明感が再び意識される可能性があります。

決算発表後は、次の項目を確認しましょう。

- 経常利益と市場コンセンサスの比較

- 入園者数

- ゲスト1人当たり売上高

- テーマパーク事業の利益率

- 人件費やメンテナンス費

- ホテル事業の業績

- 通期業績予想の変更

- PTSの株価反応

- 翌営業日の株価と出来高

PTSは通常取引と比べて出来高が少ない場合があります。

決算直後の値動きだけで判断せず、翌営業日に出来高を伴って株価が上昇するかも確認したいところです。

まとめ

オリエンタルランドの次回決算は、2026年7月30日に発表される予定です。

発表時間は現時点で公表されていませんが、過去の第1四半期決算や直近の本決算は16時に発表されています。

2027年3月期は、東京ディズニーシー25周年による入園者数の増加や、ゲスト1人当たり売上高の上昇によって、過去最高売上を予想しています。

一方、人件費やメンテナンス費、ホテル修繕などの影響によって、営業利益は減少する見通しです。

今回の決算では、主に次のポイントに注目です。

- 経常利益が市場予想の約425億円を上回れるか

- 東京ディズニーシー25周年で入園者数が増加したか

- ゲスト1人当たり売上高が過去最高を更新するか

- 高価格帯チケットやディズニー・プレミアアクセスが伸びたか

- 海外ゲストの増加が集客を支えたか

- 人件費やメンテナンス費を売上成長で吸収できたか

- ホテル修繕による減益が想定内に収まっているか

- 通期予想の上方修正期待が高まる内容か

市場では会社予想を上回る利益が期待されています。

そのため、過去最高売上を更新したかだけでなく、市場コンセンサスを上回り、売上成長を利益の増加へつなげられたかが決算評価を左右する可能性があります。

決算発表後は、入園者数や客単価、コストの内訳を確認し、PTSだけでなく翌営業日の株価や出来高も見て判断しましょう。

出典

・オリエンタルランド「IRカレンダー」

https://www.olc.co.jp/ja/ir/calendar.html

・オリエンタルランド「業績予想」

https://www.olc.co.jp/ja/ir/achievement/anticipation.html

・オリエンタルランド「2026年3月期 決算短信〔日本基準〕(連結)」

https://www.olc.co.jp/ja/news/news_olc/auto_20260427511455/pdfFile.pdf

・オリエンタルランド「2026年3月期 決算説明会」

https://www.olc.co.jp/ja/news/news_olc/auto_20260428513084/pdfFile.pdf

・オリエンタルランド「決算説明会|IR資料室」

https://www.olc.co.jp/ja/ir/library/presentations.html

・オリエンタルランド「2026年3月期 第1四半期決算」

https://www.olc.co.jp/ja/news/news_olc/20250730_3/main/0/link/20250730_1.pdf

・オリエンタルランド「2026年3月期 第1四半期 決算説明資料」

https://www.olc.co.jp/ja/ir/library/presentations/main/01/teaserItems1/0/tableContents/03/multiFileUpload20/link/sp2026-01.pdf

・株予報Pro「オリエンタルランド(4661)アナリスト予想・コンセンサス」

https://kabuyoho.jp/sp/reportAnalyst?bcode=4661

・IFIS株予報「オリエンタルランド(4661)業績進ちょくと決算スケジュール」

https://kabuyoho.ifis.co.jp/index.php?action=tp1&bcode=4661&sa=report

コメント