SKハイニックスの次回決算はいつ発表されるのか、AI・HBM需要を追い風とした急成長が続くのか気になっている方も多いのではないでしょうか。

前回は売上高や営業利益が過去最高を更新しましたが、市場の業績期待も急速に高まっています。そのため、今回も大幅な増収増益となった場合でも、市場予想を上回れるかによって決算後の評価が変わる可能性があります。

今回は、HBMやサーバー向けDRAMの需要拡大が続くか、DRAM・NAND価格の上昇が利益を押し上げるか、過去最高となった利益率をさらに更新できるかが注目されます。

本記事では、SKハイニックスの次回決算の日程や市場コンセンサス、前回決算の内容を整理し、決算後の株価を左右するポイントを解説します。

SKハイニックスの次回決算はいつ?発表時間を確認

SKハイニックスの次回決算は、外部の決算カレンダーでは2026年7月22日に発表される予定です。

今回は、2026年4月から6月までを対象とする2026年第2四半期決算が発表されます。

| 項目 | 内容 |

|---|---|

| 次回決算 | 2026年第2四半期決算 |

| 決算発表予定日 | 2026年7月22日予定 |

| 公式発表 | 2026年7月14日時点では未確認 |

| 決算発表時間 | 現時点では未公表 |

| 対象期間 | 2026年4月~6月 |

| カンファレンスコール | 現時点では未公表 |

| 次々回決算 | 2026年10月下旬頃の見込み |

Investing.comなどの決算カレンダーでは、SKハイニックスの次回決算日は2026年7月22日と掲載されています。

一方、2026年7月14日時点では、SKハイニックスの公式IRで第2四半期決算の発表日やカンファレンスコールの時間を確認できません。

外部の決算カレンダーに掲載される日程は変更される場合もあるため、決算直前にはSKハイニックスの公式IRを確認しましょう。

前回の2026年第1四半期決算では、決算発表日の午前9時からカンファレンスコールが開催されました。

決算資料については、カンファレンスコールの開始前から公式IRで確認できる状態となっていました。

韓国と日本には時差がないため、韓国時間の午前9時は日本時間でも午前9時です。

韓国株式市場は午前9時に取引を開始するため、前回と同じ日程であれば、決算資料は取引開始前に公表される可能性があります。

ただし、第2四半期決算については発表時間が正式に公表されていないため、午前9時に発表されると断定はできません。

SKハイニックスの決算資料は、公式IRの「Earnings Release」から確認できます。

公式IRでは、主に次の資料が公開されています。

- 決算発表資料

- 業績説明資料

- カンファレンスコール資料

- 決算に関するプレスリリース

SKハイニックスは韓国企業ですが、公式IRでは英語の決算資料も公開されています。

売上高や営業利益だけでなく、HBM・DRAM・NANDの需要見通しや設備投資方針を確認する場合は、決算説明資料やカンファレンスコールの内容も重要です。

SKハイニックスの次回決算予想・市場コンセンサス

SKハイニックスの2026年第2四半期は、売上高と営業利益が前四半期を大幅に上回り、再び過去最高を更新すると予想されています。

DRAMやNANDの価格上昇に加え、AIサーバー向けのHBM、高容量サーバーDRAM、データセンター向けSSDなどの販売拡大が業績を押し上げる見通しです。

一方、市場の業績予想も短期間で大きく引き上げられています。

そのため、過去最高業績を更新しても、市場コンセンサスを下回れば期待外れと判断される可能性があります。

| 項目 | 第2四半期市場予想 | 第1四半期実績 | 前四半期比 |

|---|---|---|---|

| 売上高 | 約82.9兆~83.6兆ウォン | 52.6兆ウォン | 約58~59%増 |

| 営業利益 | 約63.5兆~65兆ウォン | 37.6兆ウォン | 約69~73%増 |

| 営業利益率 | 76~78%前後 | 72% | 改善予想 |

※市場コンセンサスは集計会社や更新日によって異なります。

市場では、第2四半期の売上高が約82.9兆~83.6兆ウォン、営業利益は約63.5兆~65兆ウォンまで拡大すると予想されています。

市場予想どおりとなった場合、売上高は前四半期から約6割増加し、営業利益は約7割増加する計算です。

営業利益率についても、第1四半期の72%から76~78%前後へ改善する可能性があります。

ただし、今回の決算では大幅増益そのものが市場から予想されています。

決算の良し悪しを判断する際は、過去最高を更新したかだけでなく、売上高や営業利益が市場予想をどの程度上回ったかを確認する必要があります。

第2四半期も過去最高業績が予想されている

SKハイニックスの2026年第2四半期は、売上高80兆ウォン超、営業利益60兆ウォン超の大幅な業績拡大が予想されています。

第1四半期は売上高52兆5,763億ウォン、営業利益37兆6,103億ウォンとなり、いずれも過去最高を更新しました。

第2四半期の業績が市場予想どおりとなれば、わずか3カ月で過去最高業績を大幅に更新する可能性があります。

業績拡大を支えると予想されているのが、DRAMやNANDを中心とするメモリ価格の上昇です。

AIサーバーやデータセンターへの投資が拡大する中、HBMだけでなく、高容量のサーバーDRAMやデータセンター向けSSDの需要も増加しています。

一方、メモリメーカーはHBMなどの高付加価値製品へ生産能力を振り向けています。

限られた生産能力が高性能メモリに使用されることで、汎用DRAMやNANDの供給も引き締まり、メモリ価格の上昇につながっています。

メモリ価格が上昇すれば、販売数量が同じでも売上高や利益が増加しやすくなります。

さらに、HBMや高容量サーバーDRAMなどの高付加価値製品は、一般的なメモリよりも高い収益性が期待できます。

今回の決算では、AIサーバー向け需要とメモリ価格上昇の両方が業績を押し上げているかを確認したいところです。

市場の営業利益予想は約65兆ウォンまで上昇

SKハイニックスの第2四半期営業利益コンセンサスは、直近で約65兆ウォンまで上昇しています。

第1四半期の営業利益は37兆6,103億ウォンだったため、市場では前四半期から70%前後の増益が期待されていることになります。

AIサーバー需要やメモリ価格の上昇を背景に、証券会社による業績予想は短期間で引き上げられてきました。

ただし、市場予想が上昇するほど、決算発表時に求められる業績のハードルも高くなります。

営業利益が60兆ウォンを超えれば、過去の業績と比較すると非常に強い決算です。

一方、市場が約65兆ウォンを期待している場合、営業利益が60兆ウォン台前半にとどまれば、過去最高益でも市場予想を下回る可能性があります。

株価は過去の業績ではなく、将来への期待を先に織り込んで動く傾向があります。

AI・HBM需要への期待から株価が大きく上昇している場合は、決算内容が市場の高い期待を超えられるかが重要です。

そのため、今回の決算では、「過去最高益=必ず好決算」とは限らない点に注意が必要です。

営業利益の前年同期比や前四半期比だけでなく、市場コンセンサスとの差も確認しましょう。

一部では市場予想を下回るとの見方もある

市場では営業利益約65兆ウォンが期待される一方、一部の証券会社は市場コンセンサスを下回る可能性を指摘しています。

韓国投資証券は、SKハイニックスの2026年第2四半期について、売上高80兆9,000億ウォン、営業利益60兆4,000億ウォンと予想しました。

| 項目 | 韓国投資証券予想 | 市場予想の目安 |

|---|---|---|

| 売上高 | 80兆9,000億ウォン | 約83兆ウォン前後 |

| 営業利益 | 60兆4,000億ウォン | 約65兆ウォン |

営業利益60兆4,000億ウォンは、第1四半期の37兆6,103億ウォンから約61%増加する水準です。

業績だけを見ると、過去最高を大幅に更新する非常に強い内容となります。

一方、市場予想の約65兆ウォンと比較すると、約8%下回る計算です。

韓国投資証券は、市場平均と比べてSKハイニックスのHBM売上比率が高いことから、メモリ全体の平均販売価格の上昇率が相対的に低くなる可能性を指摘しています。

HBMは高い収益性を持つ一方、長期供給契約によって販売価格があらかじめ決められている場合があります。

そのため、汎用DRAMやNAND価格が短期間で大きく上昇した場合、HBMの売上比率が高いSKハイニックスは、市場価格上昇による恩恵が相対的に小さくなる可能性があります。

ただし、これはHBM事業の競争力が低下したことを意味するものではありません。

長期契約によって高い収益性を安定して確保できれば、四半期ごとの価格上昇率が低くても、中長期では業績の安定につながる可能性があります。

今回の決算では、売上高や営業利益だけでなく、平均販売価格の上昇や高い利益率をどの程度長く維持できるかも重要です。

大幅な増収増益を達成しても市場予想を下回れば、決算後に利益確定売りが増える可能性があります。

一方、市場予想を上回り、今後も高い収益性が続くとの見通しが示されれば、AIメモリ市場での成長期待が再び高まる可能性があります。

SKハイニックスの前回決算はどうだった?

SKハイニックスの2026年第1四半期決算は、AI関連の旺盛な需要を追い風に、売上高・営業利益・営業利益率がいずれも過去最高となりました。

季節的には半導体需要が弱くなりやすい第1四半期でしたが、高付加価値メモリの販売拡大やメモリ価格の上昇によって、前四半期を大幅に上回る業績を記録しています。

| 項目 | 2026年第1四半期 | 前四半期比 |

|---|---|---|

| 売上高 | 52兆5,763億ウォン | 約60%増 |

| 営業利益 | 37兆6,103億ウォン | 約96%増 |

| 営業利益率 | 72% | 14ポイント改善 |

| 純利益 | 40兆3,459億ウォン | 約165%増 |

売上高は四半期として初めて50兆ウォンを突破しました。

営業利益は前四半期の約2倍となり、営業利益率も58%から72%へ大幅に改善しています。

業績成長を支えたのはHBMだけではありません。

高容量サーバーDRAMやAIデータセンター向けeSSDなどの販売も増加し、AI需要による成長がDRAM・NAND全体へ広がりました。

売上高・営業利益は過去最高

SKハイニックスの2026年第1四半期売上高は、前四半期比約60%増の52兆5,763億ウォンとなりました。

四半期売上高が50兆ウォンを超えたのは初めてです。

営業利益は前四半期比約96%増の37兆6,103億ウォンとなり、わずか3カ月で約2倍に拡大しました。

営業利益率も72%となり、売上高だけでなく収益性も過去最高を更新しています。

一般的に第1四半期は、年末商戦後の反動などから半導体需要が弱くなりやすい時期です。

しかし、2026年第1四半期はAIインフラへの投資が拡大し、高性能メモリへの需要が引き続き高い水準で推移しました。

AIサーバーの増加によってHBMや高容量DRAMの需要が拡大したほか、AIデータセンターで使用される高性能SSDの販売も業績を押し上げています。

また、DRAMやNANDの供給が需要に追いつかず、メモリ価格が上昇したことも利益成長につながりました。

高付加価値製品の販売拡大とメモリ価格の上昇が重なり、売上高以上に利益が伸びています。

第1四半期は、季節的な需要減速を感じさせない大幅な成長となり、AIインフラ投資の拡大を業績へつなげた決算だったと考えられます。

HBM・サーバーDRAM・eSSDが成長を支えた

SKハイニックスの第1四半期業績は、HBMを中心とする高付加価値メモリが成長を支えました。

HBMは複数のDRAMを積み重ね、高速で大量のデータを処理できるメモリです。

AI向けGPUやAIアクセラレーターでは、大量のデータを高速で読み書きする必要があるため、HBMの重要性が高まっています。

一方、AI需要による恩恵はHBMだけにとどまりません。

AIサーバーでは、大容量のデータを処理するため、高容量のサーバーDRAMも多く使用されます。

データセンターに保存されるデータ量が増加すると、大容量で高速なデータ保存が可能なエンタープライズSSD(eSSD)の需要も拡大します。

SKハイニックスは、AIの活用が大規模な学習中心から推論へ広がることで、メモリ需要もHBMだけでなく、DRAMやNAND全体へ拡大すると説明しています。

AIの推論では、利用者からの質問や指示に対してリアルタイムで回答を生成するため、多くのサーバーやメモリが必要になります。

AIサービスの利用が増えれば、HBMに加えてサーバーDRAMやデータセンター向けSSDの需要も増加する可能性があります。

第1四半期は、HBMなどの高性能メモリに加え、高容量サーバーDRAMやeSSDの販売も業績成長に貢献しました。

今後も複数のメモリ製品で需要が拡大すれば、HBMだけに依存しない成長へ変化する可能性があります。

営業利益率は72%へ上昇

SKハイニックスの2026年第1四半期営業利益率は、前四半期の58%から72%へ14ポイント改善しました。

| 決算期 | 営業利益率 |

|---|---|

| 2025年第4四半期 | 58% |

| 2026年第1四半期 | 72% |

営業利益率が改善した背景には、HBMや高容量サーバーDRAMなど、高付加価値製品の販売拡大があります。

高性能なメモリは一般的なメモリと比べて販売価格が高く、収益性も高い傾向があります。

また、DRAMやNANDの供給不足によってメモリ価格が上昇したことも、利益率の改善につながりました。

需要が供給を上回る状況では、メモリメーカーが価格交渉を進めやすくなり、平均販売価格の上昇が利益を押し上げる可能性があります。

第2四半期については、市場で営業利益率76~78%前後を予想する見方もあります。

メモリ価格の上昇や高付加価値製品の販売拡大が続けば、営業利益率が75%を超え、80%に近づく可能性もあります。

一方、非常に高い利益率が長期間続くかは慎重に確認する必要があります。

メモリ市場は過去にも需要と供給の変化によって価格が大きく変動してきました。

今後、供給能力の拡大によってメモリ不足が解消された場合や、AI関連の設備投資が鈍化した場合は、価格や利益率が低下する可能性もあります。

今回の決算では、過去最高益を更新するかだけでなく、70%台の高い営業利益率を持続できる内容なのかを確認したいところです。

SKハイニックスの次回決算で注目したいポイント

SKハイニックスの2026年第2四半期決算では、HBMやサーバー向けDRAMなどのAIメモリ需要が引き続き拡大しているかに注目です。

前回決算では売上高や営業利益が過去最高を更新しましたが、市場の利益予想も短期間で大きく引き上げられています。

そのため、今回の決算では過去最高益を更新するだけでなく、営業利益約65兆ウォンの市場コンセンサスを上回れるかが重要になりそうです。

| 注目点 | 確認したい内容 |

|---|---|

| 市場コンセンサス | 営業利益約65兆ウォンを上回れるか |

| HBM | HBM3Eの販売成長が続くか |

| HBM4 | 本格出荷や顧客採用が進んでいるか |

| DRAM | サーバー向け需要と価格上昇が続くか |

| NAND・eSSD | AIデータセンター向け需要が拡大するか |

| 営業利益率 | 70%台後半まで改善するか |

| 平均販売価格 | HBMを含む製品構成がASPへ与える影響 |

| 設備投資 | 旺盛な需要に供給能力が追いつくか |

| 外部リスク | AI投資減速・メモリ価格・地政学リスク |

特に、HBM3Eの高い競争力を維持しながら、次世代製品となるHBM4の量産や顧客採用を進められるかを確認したいところです。

また、DRAMやNANDの価格上昇が続けば、HBM以外の製品も利益成長を支える可能性があります。

一方、AI関連の設備投資が減速した場合や、メモリメーカーによる供給能力の拡大が需要を上回った場合は、価格や利益率が低下する可能性もあります。

今回の決算では、足元の大幅増益だけでなく、高い収益性を今後も維持できる内容なのかを確認することが重要です。

HBM3Eの成長とHBM4の本格出荷に注目

SKハイニックスのメモリ事業では、HBM3Eの販売成長が続くかに注目です。

HBM3Eは、AI向けGPUやAIアクセラレーターで使用される高性能メモリです。

AIサーバーやデータセンターへの投資が拡大する中、AI半導体に搭載されるHBMの容量も増加しています。

SKハイニックスはHBM市場で高いシェアを持ち、HBM3EではNVIDIAをはじめとする主要なAI半導体向け需要を取り込んできました。

2026年もHBM3Eが主力製品として使用されると予想されているため、今回の決算では販売数量や売上高の成長が続いているかを確認したいところです。

一方、今後の成長を左右するのが次世代製品のHBM4です。

SKハイニックスはHBM4の開発を完了し、量産に向けた準備を進めています。

HBM4は前世代よりもデータ転送能力や電力効率が向上しており、次世代のAI半導体で採用が拡大すると期待されています。

今回の決算では、次のような情報が示されるかに注目です。

- HBM4の量産状況

- 顧客向け出荷の進捗

- 次世代AI半導体での採用状況

- HBM4の売上寄与が始まる時期

- 顧客との長期供給契約

HBM市場では、Samsung ElectronicsやMicronもHBM4の開発や量産を進めています。

競合企業の技術力や供給能力が向上すれば、SKハイニックスの市場シェアや販売価格に影響する可能性があります。

一方、HBM3Eで築いた顧客との関係や量産実績をHBM4へ引き継げれば、次世代製品でも優位性を維持できる可能性があります。

今回の決算では、HBM4でも市場をリードできる見通しが示されるかを確認したいところです。

DRAM価格の上昇は続くか

DRAM事業では、AIサーバー向け需要の拡大とメモリ価格の上昇が続くかに注目です。

AIサーバーでは、演算処理を高速化するHBMだけでなく、大量のデータを一時的に保存する高容量DRAMも多く使用されます。

特に、高容量のDDR5メモリはAIサーバーやデータセンター向けを中心に需要が拡大しています。

AIサービスの利用が増えれば、学習用のAIサーバーだけでなく、実際に回答や画像を生成する推論用サーバーも増加する可能性があります。

サーバー台数が増加すると、搭載されるDRAMの容量も増えやすくなります。

また、メモリメーカーが限られた生産能力をHBMへ振り向けることで、汎用DRAMの供給も引き締まっています。

需要が供給を上回る状況が続けば、DRAMの平均販売価格が上昇し、SKハイニックスの売上高や利益を押し上げる可能性があります。

今回の決算では、主に次の項目を確認したいところです。

- 高容量サーバーDRAMの販売数量

- DDR5の需要動向

- DRAMの平均販売価格

- 顧客企業の在庫水準

- メモリの需給見通し

一方、メモリ価格が短期間で大幅に上昇すると、顧客企業が購入量を抑える可能性もあります。

また、Samsung ElectronicsやMicronなどがDRAMの生産能力を拡大した場合は、将来的に供給不足が解消される可能性があります。

今回の決算では、HBMだけでなくDRAM全体が利益成長を支えているかを確認することが重要です。

NAND・eSSDも成長を続けられるか

NAND事業では、AIデータセンター向けeSSDの需要拡大が続くかに注目です。

eSSDは、企業向けサーバーやデータセンターで使用される大容量・高性能のストレージ製品です。

生成AIの利用が増えると、大量の学習データや生成されたデータを保存する必要があります。

そのため、AIデータセンターでは演算用のGPUやHBMだけでなく、大容量のストレージ需要も増加する可能性があります。

SKハイニックスは、子会社のSolidigmを通じてデータセンター向けSSDを展開しています。

Solidigmは大容量のQLC NANDを使用したeSSDに強みを持っており、AIデータセンター向けストレージ需要の拡大による恩恵が期待されています。

QLC NANDは、1つのメモリセルに多くのデータを保存できるため、大容量化やコスト削減につなげやすい技術です。

AIデータセンターで保存するデータ量が増加すれば、大容量eSSDの需要も拡大する可能性があります。

今回の決算では、次の項目を確認したいところです。

- AIデータセンター向けeSSDの販売

- Solidigmの業績動向

- 高容量QLC製品の需要

- NANDの平均販売価格

- NAND事業の利益率

前回決算では、AI需要による成長がHBMだけでなく、サーバーDRAMやeSSDへ広がりました。

今回もNAND・eSSD事業が成長を続ければ、HBMやDRAMだけに依存しない収益構造へ変化する可能性があります。

営業利益率はさらに上昇するか

SKハイニックスの2026年第1四半期営業利益率は72%となり、前四半期の58%から大幅に改善しました。

第2四半期については、営業利益率が75~80%に近づくとの予想もあります。

今回の決算では、過去最高となった営業利益率をさらに更新できるかが重要です。

利益率を押し上げる主な要因には、次のようなものがあります。

- DRAM・NAND価格の上昇

- HBMなど高付加価値製品の販売拡大

- 高容量サーバーDRAMの需要増加

- AIデータセンター向けeSSDの販売拡大

- 工場の稼働率上昇

高付加価値製品の販売比率が高まれば、売上高以上に利益が伸びる可能性があります。

一方、利益率は製品構成や販売価格によって変化します。

SKハイニックスはHBMの売上比率が高いため、HBMの長期契約価格と汎用DRAMの市場価格の動きによっては、平均販売価格の上昇率が市場の期待を下回る可能性もあります。

また、業績拡大に伴う人件費や成果報酬、設備投資に関連するコストが増加すれば、利益の伸びを一部抑える可能性があります。

今回の決算では、営業利益率の数値だけでなく、会社側が高い利益率をどの程度維持できると考えているかも重要です。

メモリ価格の上昇や高付加価値製品の販売拡大が続き、営業利益率が70%台後半へ改善すれば、今後の利益成長への期待がさらに高まる可能性があります。

一方、売上高が市場予想を上回っても、利益率が低下した場合は、コスト増加や製品構成の変化が意識される可能性があります。

市場の高すぎる期待を上回れるか

SKハイニックスの第2四半期は、売上高や営業利益が過去最高を更新すると市場でも予想されています。

市場の営業利益予想は短期間で上方修正され、約65兆ウォンまで上昇しています。

そのため、今回の決算では、過去最高益を更新するだけでは十分に評価されない可能性があります。

営業利益が60兆ウォンを超えれば、第1四半期から大幅な増益となり、業績自体は非常に強い内容です。

一方、市場が約65兆ウォンを期待している場合は、60兆ウォン台前半では市場予想を下回る可能性があります。

株価は将来の利益成長を先に織り込む傾向があります。

決算前にAIやHBMへの期待から株価が大きく上昇している場合は、大幅増益でも市場予想に届かなければ、利益確定売りが増える可能性があります。

決算を評価する際は、次の項目を確認しましょう。

- 売上高と市場コンセンサスの比較

- 営業利益と市場コンセンサスの比較

- 営業利益率

- HBM3E・HBM4の販売見通し

- DRAM・NAND価格の見通し

- 下期の需要予想

- 設備投資計画

前年比や前四半期比だけを見ると、大幅な増収増益でも市場の期待を超えたかは分かりません。

今回の決算では、実績だけでなく、会社側の下期見通しやAIメモリ需要に関するコメントも重要です。

設備投資と供給能力は拡大するか

SKハイニックスは、AIメモリ需要の拡大に対応するため、生産能力への大規模な投資を進めています。

主な投資先が、韓国・清州のM15Xと龍仁半導体クラスターです。

M15Xでは、HBMを含む次世代DRAMの生産能力を拡大する計画です。

HBMはDRAMを複数積み重ねる必要があるため、通常のDRAMよりも多くの生産工程やパッケージ工程が必要になります。

そのため、DRAMの生産能力だけでなく、HBM向けの先端パッケージ能力を拡大できるかも重要です。

今回の決算では、次の項目に注目です。

- M15Xの生産能力

- DRAMの生産拡大

- HBM向け先端パッケージ能力

- 設備の稼働状況

- 顧客需要に対する供給計画

SKハイニックスは、龍仁半導体クラスターでも複数の先端工場を建設し、中長期的なAIメモリ需要へ対応する計画です。

龍仁の工場では、HBMを含む次世代DRAMの生産が予定されています。

旺盛な顧客需要に供給能力が追いつけば、受注を売上高へつなげ、さらなる業績成長につながる可能性があります。

一方、半導体工場の建設には多額の費用と長い時間が必要です。

需要が拡大している時期に多くのメーカーが設備投資を進めると、将来的に供給能力が需要を上回る可能性もあります。

メモリ市場では、過去にも供給能力の拡大によって価格が下落し、利益が大きく減少した時期がありました。

そのため、設備投資の拡大は成長材料になる一方、将来の供給過剰リスクにも注意が必要です。

今回の決算では、旺盛な需要に対応しながら、投資規模を適切に管理できているかを確認したいところです。

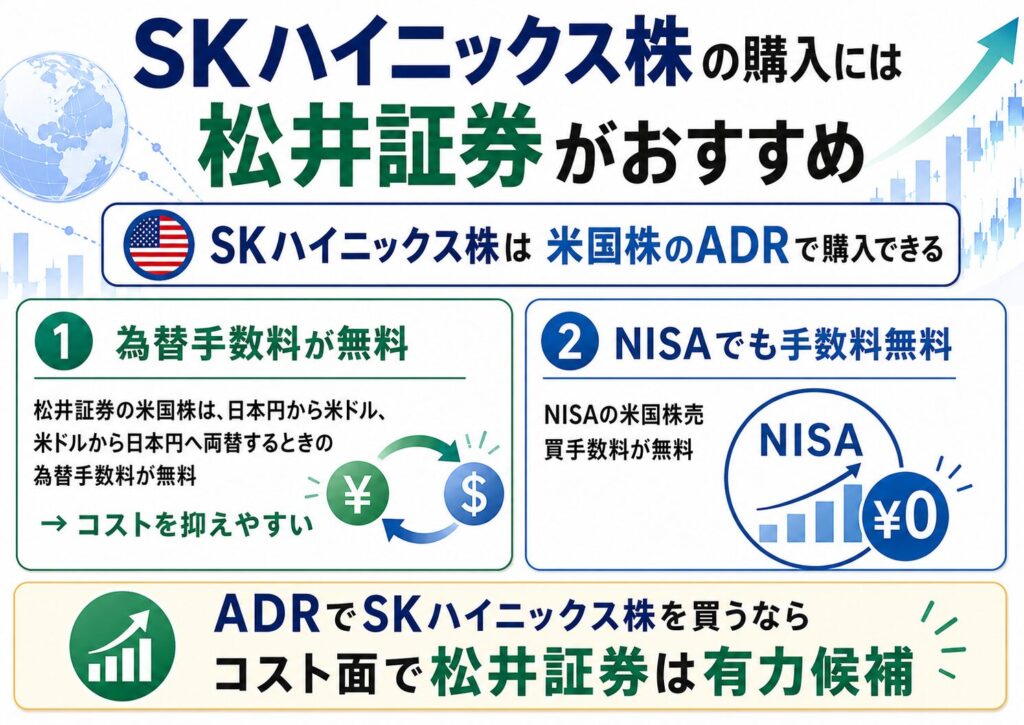

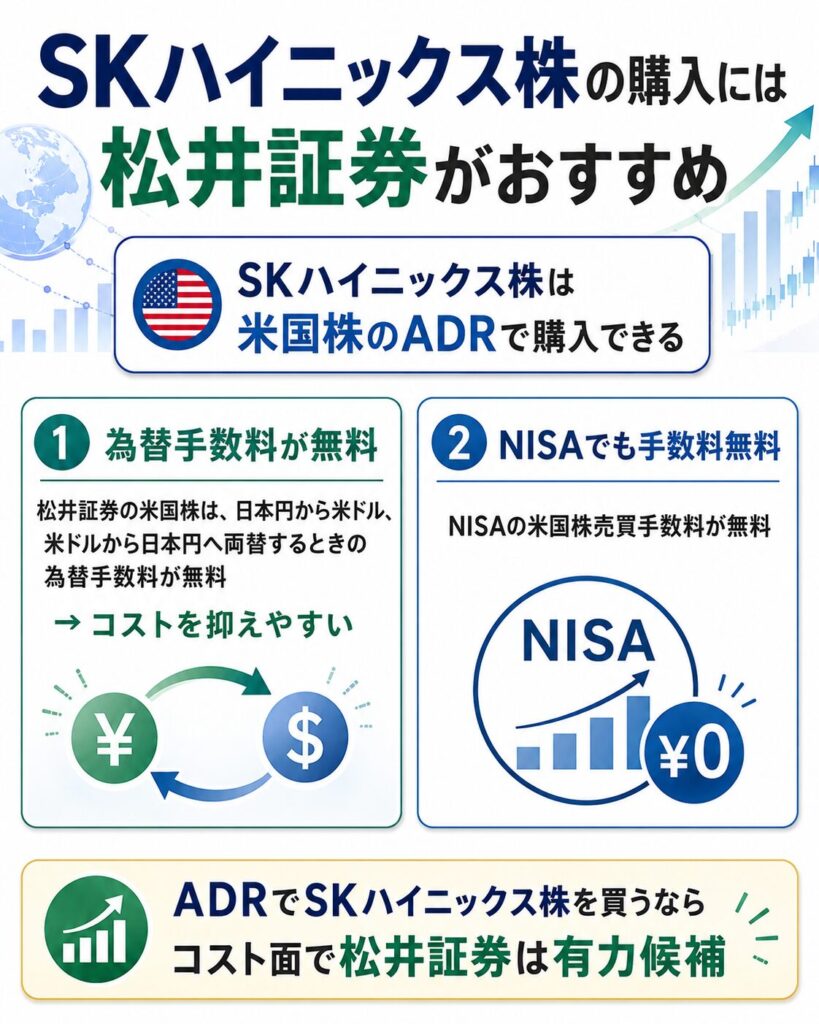

【PR】SKハイニックス株を買うなら松井証券がおすすめ

SKハイニックスへの投資を検討するなら、米国株を取り扱う松井証券も選択肢の1つです。

SKハイニックスの普通株は韓国取引所に上場していますが、日本の証券会社では韓国株を取り扱っている会社が限られています。

一方、SKハイニックスは米国市場にADR(米国預託証券)として上場しているため、松井証券で取引できます。

松井証券でSKハイニックス株を検討する主なメリットは、以下のとおりです。

| メリット | 内容 |

|---|---|

| 米国株として取引できる | 韓国株専用の口座ではなく、松井証券の米国株サービスから投資できる |

| 1株から購入できる | 投資金額を調整しながら少額で投資を始めやすい |

| 米ドルと日本円の両替手数料が無料 | 円と米ドルを両替するときの為替コストを抑えやすい |

| NISAの米国株売買手数料が無料 | NISA対象銘柄の場合、売買手数料を抑えて投資できる |

| 米国株の情報を確認しやすい | 株価や企業情報を確認しながら取引できる |

特に注目したいのが、米ドルと日本円を両替するときの為替手数料です。

松井証券では、日本円から米ドル、米ドルから日本円へ両替するときの為替手数料が無料です。そのため、SKハイニックスのADRを米ドルで購入する場合も、両替にかかるコストを抑えやすくなります。

SKハイニックスに投資したいと考えている方は、松井証券で取扱状況や株価、手数料などをチェックしてみてください。

松井証券の公式サイトはこちら

SKハイニックスの決算後の株価はどうなる?

SKハイニックスの決算後の株価は、過去最高益を更新したかだけでなく、市場コンセンサスを上回れるかによって反応が変わる可能性があります。

AI・HBM関連の成長期待が高く、市場の営業利益予想も急速に引き上げられているため、決算に求められるハードルは非常に高い状況です。

| シナリオ | 想定される決算 | 株価への影響 |

|---|---|---|

| 強気 | 営業利益がコンセンサス超過、HBM4も順調、利益率上昇 | 成長期待が強まり株価上昇につながる可能性 |

| 中立 | 過去最高益だが市場予想並み、今後の見通しも据え置き | 高い期待が織り込み済みなら方向感が出にくい可能性 |

| 弱気 | 営業利益が市場予想を下回り、HBM4やASPに懸念 | 成長期待が後退し、売り材料になる可能性 |

強気シナリオは、営業利益が約65兆ウォンの市場コンセンサスを上回り、HBM3Eやサーバー向けDRAMの販売も好調なケースです。

さらに、HBM4の量産や顧客採用が順調に進み、営業利益率も70%台後半へ上昇していれば、今後の成長期待が高まる可能性があります。

会社側からAIメモリ需要や下期業績について前向きな見通しが示された場合も、買い材料になる可能性があります。

中立シナリオは、売上高や営業利益が過去最高を更新したものの、市場コンセンサスとほぼ同じ水準となるケースです。

業績は非常に好調でも、今後の需要見通しや業績予想に大きな変化がなければ、市場では想定内と判断される可能性があります。

また、決算前に株価が大きく上昇していた場合は、好決算でも利益確定売りが増え、方向感が出にくくなる可能性があります。

弱気シナリオは、営業利益が市場コンセンサスを下回り、HBM4の量産や顧客採用に遅れが見られるケースです。

DRAMやNANDの平均販売価格が市場予想ほど上昇しなかった場合や、営業利益率が低下した場合も、利益成長への期待が後退する可能性があります。

今回の決算では、大幅な増収増益でも市場予想を下回れば株価が下落する可能性があります。

決算発表後は、韓国市場と米国ADRの両方の値動きを確認しましょう。

SKハイニックスの韓国株は、決算資料が取引開始前に公表された場合、決算発表日の寄り付きから大きく動く可能性があります。

一方、米国ADRは、その後に始まる米国市場で決算内容を織り込む可能性があります。

韓国株とADRでは取引時間や参加する投資家が異なるため、短期的に値動きが異なる場合もあります。

決算発表後は、次の項目を確認しましょう。

- 韓国株の寄り付き後の値動き

- 韓国市場での出来高

- 米国ADRの株価反応

- 決算発表前の株価水準を維持できるか

- 翌営業日以降も買いが続くか

決算直後の値動きだけで判断せず、出来高を伴って株価が上昇しているかも確認することが重要です。

まとめ

SKハイニックスの次回決算は、2026年7月22日に発表される予定です。

ただし、2026年7月14日時点では公式の決算発表日や時間を確認できていないため、決算直前には公式IRを確認しましょう。

過去の決算では、午前9時より前に決算資料を公表し、午前9時からカンファレンスコールを開催しています。

韓国と日本には時差がないため、韓国時間と日本時間は同じです。

今回の決算では、主に次のポイントに注目です。

- 営業利益が市場予想の約65兆ウォンを上回れるか

- HBM3Eの販売成長が続くか

- HBM4の量産や顧客採用が進んでいるか

- AIサーバー向けDRAM需要が拡大するか

- DRAM・NAND価格の上昇が続くか

- AIデータセンター向けeSSDが成長するか

- 営業利益率が70%台後半へ改善するか

- 設備投資によって供給能力を拡大できるか

第2四半期も売上高や営業利益が過去最高を更新すると予想されています。

一方、市場の業績予想も大幅に引き上げられているため、好決算でも市場コンセンサスを下回れば、株価が下落する可能性があります。

決算発表後は、営業利益や利益率だけでなく、HBM4の見通し、DRAM・NAND価格、会社側の下期予想、韓国株と米国ADRの株価反応を確認しましょう。

出典

・SK hynix「SK hynix Announces 1Q26 Financial Results」

https://news.skhynix.com/q1-2026-business-results/

・SK hynix「SK hynix Posts Record Annual Financial Results in 2025」

https://news.skhynix.com/sk-hynix-announces-fy25-financial-results/

・SK hynix「SK hynix Completes World’s First HBM4 Development and Readies Mass Production」

https://news.skhynix.com/sk-hynix-completes-worlds-first-hbm4-development-and-readies-mass-production/

・SK hynix「2026 Market Outlook: Focus on the HBM-Led Memory Supercycle」

https://news.skhynix.com/2026-market-outlook-focus-on-the-hbm-led-memory-supercycle/

・SK hynix「SK hynix to Produce DRAM from M15X in Cheongju」

https://news.skhynix.com/sk-hynix-to-produce-dram-from-m15x-in-cheongju/

・SK hynix「SK hynix Develops PS1012 U.2 SSD for AI Data Centers」

https://news.skhynix.com/sk-hynix-develops-ps1012-ssd-for-ai-data-centers/

・Investing.com「SK Hynix Earnings Date & Report」

https://www.investing.com/equities/sk-hynix-inc-earnings

・The Korea Times「Micron’s strong earnings stoke hope for Samsung, SK hynix Q2 results」

https://www.koreatimes.co.kr/business/tech-science/20260628/microns-strong-earnings-stoke-hope-for-samsung-sk-hynix-q2-results

・Seoul Economic Daily「Korea Investment Sees SK hynix Q2 Profit Missing Market Estimate」

https://en.sedaily.com/finance/2026/07/13/korea-investment-sees-sk-hynix-q2-profit-missing-market

コメント