フジクラの株価が決算発表後にストップ安となり、「決算が悪かったのか」「好決算に見えるのになぜ売られたのか」「この下落は買い場なのか」と不安になっている人も多いと思います。

フジクラは、AI・データセンター向け需要の拡大を背景に、電線株・光ファイバー関連株として注目されてきた銘柄です。そのため、決算内容が良くても、市場期待を下回ったり、供給制約への懸念が出たりすると、株価が大きく下がることがあります。

この記事では、フジクラ株が決算後にストップ安となった理由、決算内容の見方、下落時に確認したいポイントをわかりやすく整理します。

【PR】急騰株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

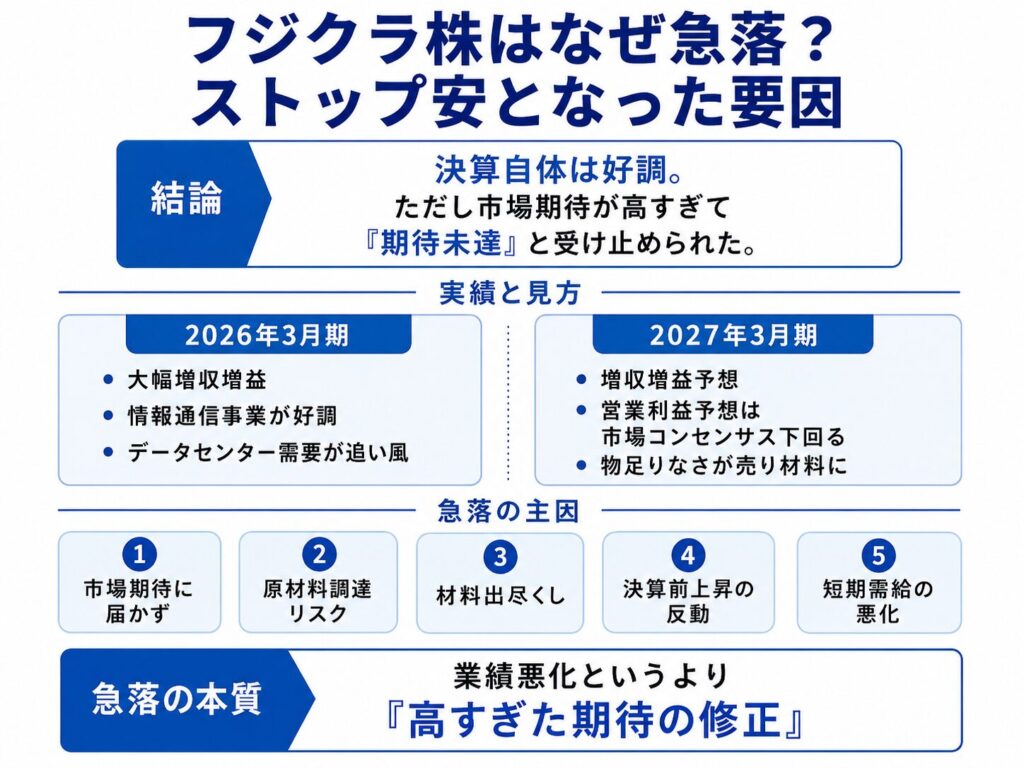

フジクラ株はなぜ急落?ストップ安となった要因

フジクラ株がストップ安となった主な理由は、決算内容そのものが悪かったからではなく、市場期待が高すぎたためと考えられます。

2026年3月期決算は大幅増収増益で、情報通信事業を中心に好調でした。2027年3月期も増収増益予想です。しかし、営業利益予想が市場コンセンサスを大きく下回ったことで、「期待ほど強くない」と受け止められました。

加えて、光ケーブルの急激な増産に伴い、水素など一部原材料の調達リスクが保守的に織り込まれたことも嫌気された可能性があります。

| 下落要因 | 内容 |

|---|---|

| 市場期待に届かなかった | 2027年3月期の営業利益予想が市場コンセンサスを下回った |

| 原材料調達リスク | 光ケーブル増産に伴う水素などの調達懸念が意識された |

| 材料出尽くし | 好決算でも期待が先行していたため売られた |

| 株価上昇の反動 | 決算前にAI・データセンター関連として大きく買われていた |

| 需給悪化 | 決算発表後に短期資金の売りが集中した |

決算内容そのものは好調だった

フジクラの2026年3月期決算は、内容そのものを見ると好調でした。

売上高は1兆1,824億円、営業利益は1,887億円、経常利益は1,995億円、親会社株主に帰属する当期純利益は1,572億円となり、大幅な増収増益で着地しています。

特に、情報通信事業ではデータセンター向けの需要が強く、光ファイバー・光ケーブル関連の成長が業績を支えました。

そのため、今回の株価下落は「決算が悪かったから」と単純に見るより、好決算がすでに株価に織り込まれていたと考える方が自然です。

2027年3月期予想が市場期待を下回った

株価下落の大きな理由は、2027年3月期予想が市場期待を下回ったことです。

フジクラは2027年3月期について、営業利益2,110億円を見込んでいます。前期の1,887億円から増益予想ではありますが、市場コンセンサスとされる2,637億円を大きく下回りました。

つまり、会社予想だけを見ると増益でも、市場が期待していた水準には届かなかったということです。

株価は決算の良し悪しだけでなく、事前期待との差で動きます。フジクラはAI・データセンター関連として期待が高かったため、増益予想でも物足りないと判断された可能性があります。

光ケーブル増産に伴う原材料調達リスクが嫌気された

もう一つの重要な下落理由が、光ケーブル増産に伴う原材料調達リスクです。

フジクラの情報通信事業は引き続き強い需要が見込まれています。特に、データセンター向けの光ファイバー・光ケーブル需要は、今後も成長が期待される分野です。

一方で、光ケーブルの急激な増産により、水素など一部原材料の調達が追いつかなくなる懸念が保守的に織り込まれています。

需要が強くても、供給面で制約があると、売上や利益の伸びが市場期待ほど大きくならない可能性があります。この点が、投資家に嫌気されたと考えられます。

好決算でも材料出尽くしで売られた

フジクラの2026年3月期決算は好調でしたが、それでも株価は大きく売られました。

これは、好決算がすでに株価に織り込まれていた可能性があるためです。

AI・データセンター関連株は、決算発表前から期待で買われやすい傾向があります。期待が高まった状態で決算を迎えると、良い数字が出ても「想定内」と見られ、材料出尽くしで売られることがあります。

今回のフジクラも、業績の方向性は悪くない一方で、市場期待がかなり高かったため、決算発表をきっかけに利益確定売りが出たと考えられます。

決算前に株価が大きく上昇していた反動もある

決算前に株価が大きく上昇していたことも、急落の背景です。

フジクラは、AI・データセンター向け需要、光ファイバー関連、電線株全体のテーマ性から、決算前に大きく買われていました。株価が高値圏まで上昇していたため、決算後に少しでも期待に届かない部分があると、売りが出やすい状態でした。

特に短期資金は、決算発表を一つの区切りとして利益確定することがあります。

今回のストップ安は、業績悪化というより、高すぎた期待の修正、供給制約への警戒、短期的な利益確定売りが重なった下落と見るのがよいでしょう。

決算発表後の株価反応

フジクラ株は、決算発表後にストップ安となりました。

2026年5月14日の終値は6,355円で、前日比1,500円安、19.10%安でした。決算発表が取引時間中だったため、発表後に売りが集中し、短時間で大きく値を下げる展開となりました。

5月14日にストップ安の6,355円まで下落

フジクラ株は、2026年5月14日にストップ安の6,355円まで下落しました。

決算発表後、売り注文が膨らみ、終値でもストップ安水準のまま取引を終えています。好決算であっても、今期予想が市場期待を下回ると、株価が大きく下がることがあります。

今回の値動きは、単なる小幅調整ではなく、決算内容を受けた投資家の評価修正が強く出たものと考えられます。

前日比19.10%安の大幅下落

5月14日の終値6,355円は、前日比1,500円安、19.10%安です。

1日で約2割近く下落しており、かなり大きな調整となりました。

急落時は「一時的な売りか」「成長期待そのものが変わったのか」を分けて考えることが大切です。今回の場合、情報通信事業やデータセンター需要の成長期待は残っている一方で、2027年3月期予想が市場期待に届かなかったことが大きく嫌気されました。

出来高も急増

決算発表後は、出来高も急増しました。

出来高を伴う下落は、市場参加者が決算内容を大きく見直したサインになりやすいです。短期投資家の利益確定売り、損切り、押し目買いなどが一気に集中したと考えられます。

出来高が急増している場合、売りが一巡するまで株価が不安定になりやすいです。

そのため、急落直後にすぐ判断するのではなく、翌営業日以降の出来高や株価の下げ止まりを確認したいところです。

決算発表が14時だったため場中に売りが集中

フジクラの決算発表は、取引時間中の14時でした。

場中決算の場合、発表直後に短期資金やアルゴリズム取引が一気に反応しやすくなります。特に、コンセンサスとの差が大きい決算では、発表直後から売買が急増し、株価が大きく動くことがあります。

今回も、決算発表後に売りが集中し、ストップ安まで下落しました。

場中決算で大きく下げた場合は、当日の値動きだけでなく、翌日以降に投資家が冷静に決算内容を評価し直すかも重要です。

下落理由① 2027年3月期予想が市場期待を下回った

フジクラ株がストップ安となった最大の理由は、2027年3月期予想が市場期待を下回ったことです。

会社予想では増収増益を見込んでいますが、営業利益予想が市場コンセンサスを大きく下回ったことで、投資家からは「期待ほど強くない」と受け止められました。

営業利益予想は2,110億円

フジクラは2027年3月期について、営業利益2,110億円を予想しています。

2026年3月期の営業利益1,887億円から増益予想です。数字だけを見ると、今期も成長が続く見通しです。

ただし、フジクラはAI・データセンター関連として強い期待を集めていた銘柄です。そのため、単に増益予想であるだけでは、投資家の期待を満たせなかった可能性があります。

市場コンセンサス2,637億円を大きく下回った

問題は、営業利益予想2,110億円が、市場コンセンサスとされる2,637億円を大きく下回ったことです。

市場コンセンサスとの差は、500億円以上あります。

株式市場では、会社予想が増益かどうかだけでなく、市場が事前に期待していた水準と比べてどうかが重要です。今回のフジクラは、会社予想自体は増益でも、市場期待に対しては大きく下回ったため、売り材料になりました。

増益予想でも期待に届かないと売られる

今回のように、増益予想でも株価が売られることはあります。

特にフジクラのように、AI・データセンター関連としてすでに株価が大きく上昇していた銘柄では、決算へのハードルが高くなりやすいです。

投資家が期待していたのは、単なる増益ではなく、さらに強い利益成長だった可能性があります。

そのため、営業利益2,110億円という予想が「悪い数字」ではなくても、市場期待と比べると物足りないと判断され、株価が急落しました。

株価は決算の良し悪しより期待との差で動く

株価は、決算の良し悪しだけで動くわけではありません。

実際には、事前にどれだけ期待されていたか、そして発表された数字がその期待を上回ったか下回ったかで大きく動きます。

今回のフジクラは、2026年3月期実績は好調で、2027年3月期も増益予想でした。しかし、市場期待がさらに高かったため、決算発表後に失望売りが出ました。

つまり、今回の下落は「決算が悪かった」というより、好決算でも市場期待を下回ったことで売られたケースと整理できます。

下落理由② 光ケーブル増産に伴う原材料調達リスク

もう一つの大きな下落理由は、光ケーブル増産に伴う原材料調達リスクです。

フジクラの情報通信事業は、データセンター向け需要を背景に引き続き強いと見られています。ただし、需要が強すぎることで、光ケーブルの増産に必要な一部原材料の調達が課題になっています。

情報通信事業は引き続き強い

フジクラの成長を支えているのは、情報通信事業です。

AI・データセンター投資の拡大により、光ファイバーや光ケーブルの需要は強い状態が続いています。データセンターでは、大量のデータ通信を支えるため、高性能な光通信インフラが必要になります。

この流れは、フジクラにとって大きな追い風です。

したがって、今回の決算で情報通信事業の成長期待そのものが崩れたわけではありません。

ただし光ケーブルの急峻な増産が課題

一方で、光ケーブル需要が急増していることにより、増産対応が課題になっています。

需要が強いこと自体は良い材料ですが、急激な増産には設備、人員、原材料の確保が必要です。供給体制が追いつかなければ、売上や利益の伸びが市場期待より抑えられる可能性があります。

今回の2027年3月期予想では、この増産対応に伴うリスクが保守的に織り込まれたと見られます。

水素など一部原材料の調達懸念を保守的に織り込んだ

特に注目されたのが、水素など一部原材料の調達懸念です。

光ケーブルの増産には、製造工程で必要となる原材料やエネルギーの安定調達が欠かせません。会社側は、急激な増産によって一部原材料の調達が追いつかなくなるリスクを保守的に見込んだと考えられます。

この保守的な前提が、営業利益予想を市場コンセンサスより低く見せる要因になった可能性があります。

投資家から見ると、「需要は強いが、供給制約で利益成長が抑えられるのではないか」という不安につながります。

供給制約が成長ペースを抑える可能性がある

フジクラにとって、データセンター向け需要の強さは大きな成長材料です。

しかし、供給制約がある場合、需要があっても売上や利益に十分反映できない可能性があります。これが、今回の株価下落で意識された重要なポイントです。

特に市場は、フジクラに対して非常に高い成長を期待していました。そのため、供給制約によって成長ペースが抑えられる可能性が示されると、株価にはネガティブに働きやすくなります。

データセンター需要は強いが供給面を見る必要がある

フジクラを見るうえでは、データセンター需要の強さだけでなく、供給面も確認する必要があります。

今後の決算では、以下を見たいところです。

- 光ケーブル需要が引き続き強いか

- 増産計画が順調に進んでいるか

- 水素など原材料調達リスクが緩和されているか

- 供給制約が売上・利益にどれだけ影響しているか

- 情報通信事業の利益率が維持できているか

需要が強いことはポジティブですが、株価が再評価されるには、供給制約を乗り越えて利益成長につなげられるかが重要です。

下落理由③ 好決算でも材料出尽くしで売られた

フジクラの株価下落は、決算内容そのものが悪かったからではありません。

2026年3月期は大幅増収増益で着地しており、純利益も大きく伸びました。さらに期末配当の増額も発表されています。それでも株価がストップ安となったのは、好決算がすでに株価に織り込まれていた可能性があるためです。

AI・データセンター関連として注目されていたフジクラは、決算前から市場の期待がかなり高まっていました。そのため、良い決算が出ても「想定内」と見られ、材料出尽くしで売られたと考えられます。

2026年3月期は大幅増収増益

フジクラの2026年3月期決算は、大幅な増収増益でした。

売上高、営業利益、経常利益、純利益のいずれも大きく伸びており、決算内容だけを見れば好調です。特に情報通信事業では、データセンター向け需要の強さが業績を押し上げました。

つまり、今回の下落は「決算が悪かったから売られた」というより、好決算を前提に株価が先に上がっていたことが大きいと考えられます。

純利益は1,572億円で大幅増益

親会社株主に帰属する当期純利益は、1,572億円となりました。

純利益も大きく伸びており、最終利益ベースでも強い決算です。利益水準が大きく高まっていることは、フジクラの業績成長を示す重要なポイントです。

ただし、株価は過去の実績だけでなく、今後の見通しで動きます。

2026年3月期が好調でも、2027年3月期予想が市場期待に届かなければ、株価は下がることがあります。今回のフジクラも、まさにそのパターンといえます。

期末配当も増額

株主還元面でも、期末配当の増額はポジティブ材料です。

フジクラは、2026年3月期の期末配当を130円に増額しました。業績拡大を背景に、株主還元も強化された形です。

配当の増額は、投資家にとって評価しやすい材料です。特に、業績成長と増配がセットで示されている点は、長期投資家にとってプラスに見られやすいです。

一方で、今回の株価反応を見ると、投資家は配当増額よりも、2027年3月期予想が市場期待を下回った点を重く見たと考えられます。

それでも株価は先に期待を織り込んでいた

好決算でも株価が売られた理由は、株価が先に期待を織り込んでいたためです。

フジクラは、AI・データセンター関連、光ファイバー関連、電線株として注目されてきました。市場では、データセンター向け光ケーブル需要の拡大による業績成長が期待され、株価も大きく上昇していました。

このように期待が先行している銘柄では、良い決算が出ても株価が上がるとは限りません。

市場が求めていた水準よりも会社予想が弱いと、好決算でも「期待ほどではない」と判断され、売られることがあります。

高期待銘柄は好決算でも売られることがある

フジクラのような高期待銘柄では、決算へのハードルが高くなりやすいです。

特にAI・データセンター関連銘柄は、将来の成長期待が株価に強く織り込まれます。そのため、普通に良い決算では足りず、市場期待をさらに上回る内容が求められます。

整理すると、今回の下落は次のように考えられます。

| 見方 | 内容 |

|---|---|

| 決算実績 | 2026年3月期は大幅増収増益 |

| 株主還元 | 期末配当を増額 |

| 市場期待 | AI・データセンター関連として高い期待が先行 |

| 株価反応 | 2027年3月期予想が期待に届かず急落 |

| 本質 | 好決算でも期待値が高すぎると売られる |

フジクラの決算を見るときは、実績が良いかどうかだけでなく、市場期待に対して十分だったかを確認することが重要です。

下落理由④ 決算前に株価が上昇していた

フジクラ株がストップ安となった背景には、決算前に株価が大きく上昇していたこともあります。

決算前に株価が高値圏まで買われていると、決算発表後に利益確定売りが出やすくなります。特に、AI・データセンター関連として人気化していた銘柄では、短期資金も入りやすく、決算をきっかけに売買が大きく膨らむことがあります。

今回のフジクラも、決算前に期待先行で買われていたため、決算発表後に一気に売りが出たと考えられます。

決算前に年初来高値を更新していた

フジクラ株は、決算前に年初来高値を更新していました。

つまり、決算発表時点で株価はすでに高い期待を織り込んでいた状態です。高値圏で決算を迎えた場合、決算内容が市場期待を少しでも下回ると、売りが出やすくなります。

今回のように、2026年3月期実績が好調でも、2027年3月期予想が市場コンセンサスを下回ると、株価は大きく下がることがあります。

高値圏での決算発表は、投資家にとって注意が必要な局面です。

AI・データセンター関連として人気化していた

フジクラは、AI・データセンター関連として注目されていました。

データセンターでは、大量のデータ通信を支えるために光ファイバーや光ケーブルの需要が拡大しています。フジクラはこの流れに関連する銘柄として、投資家から高く評価されてきました。

AI関連需要が強いことは、フジクラにとって大きな成長材料です。

一方で、人気テーマに乗った銘柄は、期待が先行しやすいです。決算前に株価が大きく上がっている場合、好材料が出ても「すでに織り込み済み」と見られることがあります。

電線株全体への期待が高かった

フジクラだけでなく、電線株全体にも期待が高まっていました。

データセンター投資、電力インフラ需要、AI関連投資の拡大により、電線株はテーマ性のあるセクターとして注目されていました。フジクラ、住友電工、古河電工などは、関連銘柄としてまとめて見られやすいです。

このようなテーマ株は、上昇局面では資金が集まりやすい一方で、ひとたび失望材料が出ると、まとめて売られやすくなります。

フジクラの決算後急落も、電線株全体への高い期待が背景にあったと考えられます。

短期資金の利益確定売りが出やすかった

決算前に株価が大きく上がっていたことで、短期資金の利益確定売りも出やすい状態でした。

短期投資家は、決算発表を一つの区切りとして売買することがあります。期待して買われていた銘柄では、決算後に「想定内」や「期待未達」と判断されると、利益確定売りが一気に出ることがあります。

今回のフジクラは、決算発表が取引時間中だったこともあり、短期資金の売りが集中しやすい状況でした。

その結果、好決算にもかかわらず、ストップ安まで売られる展開になったと考えられます。

下落理由⑤ 電線株全体にも売りが波及した

フジクラの急落は、同社だけでなく電線株全体にも影響しました。

フジクラは、AI・データセンター関連の電線株として特に注目度が高い銘柄です。そのため、フジクラが決算後に大きく売られると、住友電工や古河電工など、同じ電線株にも連想売りが広がりやすくなります。

テーマ株は、個別企業の材料がセクター全体の見方に影響することがあります。

フジクラの急落で住友電工・古河電工にも売りが波及

フジクラのストップ安を受けて、住友電工や古河電工などにも売りが波及しました。

投資家は、フジクラの決算内容を見て、電線株全体に対して「市場期待が高すぎたのではないか」「今後の利益成長が想定より鈍るのではないか」と見直した可能性があります。

特に、フジクラは電線株の中でもAI・データセンター関連として強く買われていた銘柄です。そのため、フジクラの急落は同業他社にも影響しやすいです。

電線株全体の業績下振れリスクが意識された

フジクラの決算で嫌気されたのは、2027年3月期予想が市場期待を下回った点です。

この見方が広がると、投資家は他の電線株についても「同じように期待値が高すぎるのではないか」と考えやすくなります。

特に、データセンター向け需要や電力インフラ需要への期待で上がっていた銘柄は、決算で少しでも弱い部分が見えると下振れリスクが意識されやすいです。

そのため、フジクラの急落は、電線株全体の期待値調整につながった可能性があります。

テーマ株は連想売りが起きやすい

テーマ株では、連想売りが起きやすいです。

AI、データセンター、電力インフラ、光ファイバーといったテーマで買われている銘柄は、投資家から同じグループとして見られやすくなります。

そのため、1社の決算が市場期待を下回ると、同じテーマに属する銘柄にも売りが出ることがあります。

今回も、フジクラの決算後急落によって、電線株全体に「期待先行だったのではないか」という見方が広がった可能性があります。

同業他社の決算内容も確認したい

フジクラ株を見るうえでは、同業他社の決算内容も確認したいです。

住友電工や古河電工などが、データセンター向け需要や電力関連需要についてどのような見通しを示しているかを見ることで、フジクラの下落が個別要因なのか、電線株全体の調整なのかを判断しやすくなります。

確認したいポイントは、以下の通りです。

- 情報通信事業の売上・利益が伸びているか

- データセンター向け需要が続いているか

- 光ケーブルや関連部材の供給制約があるか

- 会社予想が市場期待に届いているか

- 電線株全体のバリュエーションが高すぎないか

フジクラの急落だけで判断せず、同業他社の決算や見通しもあわせて確認することが大切です。

下落しても見ておきたいポジティブ材料

フジクラ株は決算後にストップ安となりましたが、すべての材料が悪いわけではありません。

2026年3月期は大幅増収増益で、2027年3月期も増収増益予想です。さらに、データセンター向け需要は引き続き強く、配当も増額されています。

今回の下落は、業績悪化というより、市場期待が高すぎたことによる調整と見る余地があります。

2026年3月期は大幅増収増益

フジクラの2026年3月期決算は、大幅増収増益でした。

売上高、営業利益、経常利益、純利益のいずれも大きく伸びており、実績面では好調です。特に、情報通信事業の成長が業績を支えました。

つまり、今回の下落は、足元の業績が大きく悪化したことによるものではありません。

決算内容そのものは強く、今後の見通しに対する期待値とのズレが株価下落につながったと考えられます。

2027年3月期も増収増益予想

2027年3月期も、会社は増収増益を予想しています。

営業利益は2,110億円を見込んでおり、2026年3月期からさらに増益となる計画です。市場コンセンサスには届かなかったものの、会社予想自体は減益ではありません。

株価がストップ安になったため、決算が悪かったように見えますが、会社計画では今期も成長が続く見通しです。

データセンター向け需要は強い

フジクラの中長期的な成長材料は、データセンター向け需要です。

AIの普及により、データセンターでは高速・大容量通信への需要が拡大しています。そのため、光ファイバーや光ケーブルの需要は今後も注目されやすいです。

今回の決算で警戒されたのは、需要そのものが弱いというより、急激な増産に伴う原材料調達リスクや供給制約です。

需要が強い状態が続くなら、供給面の課題が解消されたときに再評価される可能性があります。

期末配当は130円へ増額

株主還元面では、期末配当の増額がポジティブ材料です。

フジクラは、2026年3月期の期末配当を130円に増額しました。業績拡大を背景に、株主還元も強化されています。

配当の増額は、長期投資家にとって評価しやすい材料です。

ただし、今回の急落では、配当増額よりも市場期待未達や供給制約への懸念が強く意識されました。

年間配当は225円に増配

2026年3月期の年間配当は225円となりました。

業績成長にあわせて配当も増えており、株主還元の面では前向きな内容です。

| 項目 | 内容 |

|---|---|

| 期末配当 | 130円 |

| 年間配当 | 225円 |

| 決算内容 | 2026年3月期は大幅増収増益 |

| 今期予想 | 2027年3月期も増収増益予想 |

フジクラは高配当株というより、データセンター向け需要や情報通信事業の成長が注目される銘柄です。ただし、増配が続いている点は、株価の下支え材料として確認しておきたいポイントです。

フジクラ株は下落時に買い?売るべき?

フジクラ株がストップ安になるほど下落すると、「ここは押し目なのか」「まだ下がる可能性があるのか」と迷う人も多いと思います。

結論としては、一時的な期待値調整であれば押し目候補になります。一方で、光ケーブル増産に伴う供給制約や原材料調達リスクが長引く場合は、慎重に見る必要があります。

今回の下落は、2026年3月期決算が悪かったというより、2027年3月期予想が市場期待を下回ったことが主な要因です。そのため、投資判断では「成長シナリオが崩れたのか」「高すぎた期待が調整されただけなのか」を分けて考えることが大切です。

一時的な期待値調整なら押し目候補

今回の下落が一時的な期待値調整であれば、押し目候補になる可能性があります。

フジクラの2026年3月期決算は大幅増収増益で、2027年3月期も増収増益予想です。データセンター向け需要も引き続き強く、情報通信事業の成長期待が完全に消えたわけではありません。

つまり、今回のストップ安は「業績悪化」よりも、「市場期待が高すぎたことによる調整」と見る余地があります。

ただし、急落直後は売りが続くこともあります。押し目買いを検討する場合でも、株価が下げ止まるか、出来高が落ち着くかを確認したいところです。

供給制約が長引くなら慎重に見る

一方で、供給制約が長引く場合は慎重に見る必要があります。

今回の決算で警戒されたのは、データセンター向け需要が弱いことではなく、光ケーブルの急激な増産に伴う原材料調達リスクです。水素など一部原材料の調達が追いつかない場合、需要が強くても売上や利益の伸びが抑えられる可能性があります。

フジクラの成長期待は、情報通信事業とデータセンター向け需要に大きく支えられています。そのため、需要が強いだけでなく、供給体制が整っているかも重要です。

今後の決算で、原材料調達リスクが緩和されるかを確認する必要があります。

短期売買なら反転サインを待つ

短期売買で狙う場合は、急落直後に飛びつくよりも、反転サインを待つ方が無難です。

ストップ安になるほど大きく下落した銘柄は、翌営業日以降も値動きが荒くなりやすいです。短期資金の売り、信用取引の整理、押し目買いが交錯し、しばらく不安定な動きになる可能性があります。

短期で見るなら、以下を確認したいです。

- ストップ安後に安値を割らずに下げ止まるか

- 出来高が落ち着いて売り圧力が弱まるか

- 反発時に出来高を伴っているか

- 25日線や75日線を回復できるか

- 電線株全体の地合いが改善しているか

業績が強くても、需給が悪い間は株価が下がり続けることがあります。短期売買では、決算内容だけでなくチャートと出来高も確認したいです。

中長期なら情報通信事業とデータセンター需要を見る

中長期で見るなら、情報通信事業とデータセンター需要が最も重要です。

フジクラの成長期待は、AI・データセンター向けの光ファイバー、光ケーブル需要に支えられています。データセンター投資が拡大し続けるなら、フジクラにとって追い風は続く可能性があります。

ただし、需要が強いだけでは十分ではありません。中長期で確認したいポイントは、以下の通りです。

| 確認ポイント | 見る内容 |

|---|---|

| 情報通信事業 | 売上・利益が伸び続けるか |

| データセンター需要 | AI関連投資が継続するか |

| 光ケーブル増産 | 供給体制が整っているか |

| 原材料調達 | 水素などの調達リスクが緩和されるか |

| 利益率 | 増産しても採算を維持できるか |

フジクラ株を中長期で見る場合は、短期の株価下落よりも、データセンター向け需要と供給体制の両方を確認することが大切です。

次回決算で進捗を確認する

最終的には、次回決算で進捗を確認する必要があります。

2027年3月期の営業利益予想は2,110億円です。市場コンセンサスには届かなかったものの、会社予想としては増益計画です。この予想に対して、実際に四半期ごとの進捗が順調かどうかが重要になります。

次回決算で情報通信事業が強く、原材料調達リスクも限定的だと確認できれば、今回の下落は一時的な期待値調整だったと見直される可能性があります。

反対に、進捗が弱かったり、供給制約が長引いたりする場合は、株価の上値が重くなる可能性があります。

【PR】急騰株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

決算以外でフジクラ株が下がる要因

今回の急落は決算が主なきっかけですが、フジクラ株は決算以外の要因でも下がることがあります。

フジクラはAI・データセンター関連、光ファイバー関連、電線株として見られやすい銘柄です。そのため、個別決算だけでなく、米ハイテク株、海外関連株、データセンター投資への見方、地合い、信用需給の影響も受けやすいです。

米ハイテク株安

米ハイテク株が下落すると、フジクラ株にも売りが出ることがあります。

フジクラは日本企業ですが、AI・データセンター関連として見られているため、米国のハイテク株や半導体株の影響を受けやすいです。特に、ナスダックやAI関連株が大きく下がる局面では、日本の関連銘柄にもリスク回避の売りが出やすくなります。

データセンター投資への期待で買われてきた銘柄ほど、米ハイテク株安には注意が必要です。

コーニングなど海外関連株の下落

海外の光ファイバー・光通信関連株の下落も、フジクラ株に影響することがあります。

たとえば、コーニングのような海外関連企業の株価が下がると、投資家は光ファイバー関連需要全体を見直すことがあります。その結果、フジクラにも連想売りが出る可能性があります。

フジクラ単体の業績が悪くなくても、海外関連株の下落によって「同じテーマの銘柄」として売られることがあります。

データセンター投資への警戒

データセンター投資への警戒も、フジクラ株の下落要因になります。

フジクラは、AI・データセンター向けの光通信需要が成長材料です。そのため、データセンター投資が鈍化するという見方が広がると、成長期待が後退しやすくなります。

特に、クラウド大手やAI関連企業の設備投資計画に変化が出ると、関連銘柄全体に影響することがあります。

フジクラを見るときは、同社の決算だけでなく、データセンター投資の継続性も確認したいです。

中東情勢や地合い悪化

中東情勢や世界的な株式市場の地合い悪化も、フジクラ株の下落要因になります。

地政学リスクが高まると、投資家はリスク資産を売る傾向があります。成長期待で買われている銘柄ほど、地合い悪化時には売られやすいです。

また、為替、金利、原材料価格の変動も、製造業であるフジクラに影響する可能性があります。

個別材料が良くても、地合いが悪いと株価が下がることはあるため、相場全体の流れも確認しておきたいです。

信用需給の悪化

信用需給の悪化も、急落時には注意したいポイントです。

株価が大きく上昇した銘柄では、信用買いが増えていることがあります。信用買い残が多い状態で株価が急落すると、損切りや追証回避の売りが出やすくなります。

その結果、業績以上に株価が大きく下がることがあります。

フジクラのように人気化した銘柄では、決算内容だけでなく信用買い残や出来高も確認したいです。短期的な下落が需給によるものなのか、業績見通しの変化によるものなのかを分けて考える必要があります。

今後の決算で確認したいポイント

フジクラ株を見るうえでは、次回以降の決算で2027年3月期予想に対する進捗を確認することが大切です。

今回の下落は、市場期待を下回る会社予想と、光ケーブル増産に伴う原材料調達リスクが主な要因でした。そのため、今後は会社予想に対して順調に進んでいるか、供給面のリスクがどれだけ残っているかを確認する必要があります。

2027年3月期予想に対する進捗率

まず確認したいのは、2027年3月期予想に対する進捗率です。

フジクラは2027年3月期について、営業利益2,110億円を見込んでいます。この会社予想に対して、第1四半期から順調に進捗しているかが重要です。

進捗が強ければ、会社予想が保守的だったという見方が出やすくなります。反対に、進捗が弱ければ、市場期待を下回った会社計画への不安が続く可能性があります。

情報通信事業の売上・利益

最も重要なのは、情報通信事業の売上と利益です。

フジクラの成長期待は、情報通信事業に大きく支えられています。特に、データセンター向けの光ファイバー・光ケーブル需要が続くかどうかが重要です。

次回決算では、情報通信事業について以下を確認したいです。

- 売上が伸び続けているか

- 営業利益が伸びているか

- 利益率が維持されているか

- データセンター向け需要が継続しているか

- 供給制約が業績にどれだけ影響しているか

情報通信事業の成長が確認できれば、今回の急落後でも中長期の評価は残りやすいです。

光ケーブル増産の進捗

光ケーブル増産の進捗も重要です。

データセンター向け需要が強くても、増産体制が整わなければ、売上や利益の成長に十分つながらない可能性があります。

次回決算では、光ケーブルの増産が計画通り進んでいるか、供給能力が需要に追いついているかを確認したいです。

特に、急激な需要増に対応するための設備、人員、原材料の確保が順調かどうかがポイントになります。

原材料調達リスクの影響

今回の決算で嫌気された原材料調達リスクが、どの程度業績に影響しているかも確認したいです。

水素など一部原材料の調達懸念が長引く場合、売上成長や利益率に影響する可能性があります。反対に、調達リスクが緩和されれば、会社予想を上回る余地が出てくる可能性もあります。

次回決算では、会社側が原材料調達についてどのような説明をするかを確認しましょう。

営業利益2,110億円予想を上回れるか

市場が注目するのは、会社予想の営業利益2,110億円を上回れるかです。

今回の急落は、営業利益予想が市場コンセンサスを大きく下回ったことが主な要因でした。そのため、今後の決算で会社予想を上回る進捗が見えれば、上方修正期待が出る可能性があります。

一方で、会社予想通りの進捗にとどまる場合でも、株価がすでに高い期待を織り込んでいると、物足りないと見られることがあります。

フジクラ株では、会社予想の達成だけでなく、上振れ余地があるかも重要です。

配当方針とキャッシュフロー

配当方針とキャッシュフローも確認したいポイントです。

フジクラは2026年3月期に期末配当を130円へ増額し、年間配当は225円となりました。業績拡大にあわせて株主還元も強化されています。

ただし、増産投資や原材料調達への対応には資金も必要です。

今後は、配当を維持・増配しながら、情報通信事業への投資や増産対応を進められるかを確認する必要があります。

キャッシュフローが強ければ、成長投資と株主還元の両立がしやすくなります。

フジクラ株の下落に関するよくある質問

フジクラ株はなぜストップ安になったのですか?

主な理由は、2027年3月期の営業利益予想が市場期待を大きく下回ったためです。

2026年3月期決算は大幅増収増益でしたが、2027年3月期の営業利益予想2,110億円が市場コンセンサスを下回ったことで、期待外れと受け止められました。

また、光ケーブル増産に伴う原材料調達リスクや、決算前に株価が大きく上昇していた反動も下落要因です。

フジクラの決算は悪かったのですか?

決算内容そのものは悪くありません。

2026年3月期は大幅増収増益で、情報通信事業も好調でした。さらに、2027年3月期も増収増益予想です。

ただし、株価は決算の良し悪しだけでなく、市場期待との差で動きます。今回は会社予想が市場期待を下回ったため、好決算でも売られました。

フジクラは好決算なのになぜ売られたのですか?

好決算でも、事前の期待が高すぎると売られることがあります。

フジクラはAI・データセンター関連として人気化しており、決算前から株価が大きく上昇していました。そのため、良い決算が出ても「想定内」と見られ、材料出尽くしで売られた可能性があります。

特に、2027年3月期予想が市場コンセンサスを下回ったことが強く嫌気されました。

フジクラ株は下落時に買っても大丈夫ですか?

一時的な期待値調整であれば、押し目候補になる可能性はあります。

ただし、光ケーブル増産に伴う原材料調達リスクや、供給制約が長引く場合は慎重に見る必要があります。短期ではチャートの反転サインを待ち、中長期では情報通信事業の成長とデータセンター需要の継続を確認したいです。

フジクラの今後の注目点は何ですか?

今後の注目点は、情報通信事業の成長と光ケーブル増産の進捗です。

特に、2027年3月期予想に対する進捗、データセンター向け需要、原材料調達リスクの影響、営業利益2,110億円予想を上回れるか、配当方針とキャッシュフローを確認したいです。

まとめ

フジクラ株がストップ安となった理由は、決算が悪かったからではなく、2027年3月期予想が市場期待を下回ったためです。

2026年3月期は大幅増収増益で、情報通信事業も好調でした。2027年3月期も増収増益予想です。しかし、営業利益予想2,110億円が市場コンセンサスを大きく下回ったことで、投資家の期待に届かないと判断されました。

さらに、光ケーブル増産に伴う原材料調達リスクや、決算前に株価が大きく上昇していた反動も重なり、ストップ安まで売られる展開となりました。

今回の下落を整理すると、以下の通りです。

| 要因 | 内容 |

|---|---|

| 決算実績 | 2026年3月期は大幅増収増益 |

| 今期予想 | 2027年3月期も増収増益予想 |

| 下落理由 | 営業利益予想が市場期待を下回った |

| 供給面 | 光ケーブル増産に伴う原材料調達リスク |

| 需給面 | 決算前上昇の反動と利益確定売り |

| 今後の焦点 | 情報通信事業、増産進捗、原材料調達リスク |

フジクラ株を下落時に買うか判断する場合は、株価が下がったことだけで判断せず、2027年3月期予想の進捗、情報通信事業の成長、光ケーブル増産の進捗、供給制約の解消状況を確認することが大切です。

▼出典

2026年3月期 決算短信〔日本基準〕(連結) – フジクラ

決算公表資料|株主・投資家情報 – フジクラ

株主・投資家情報 – フジクラ

フジクラ【5803】:株価・株式情報 – Yahoo!ファイナンス

フジクラ【5803】:決算情報 – Yahoo!ファイナンス

フジクラ(5803) : アナリスト予想、コンセンサス – IFIS株予報

フジクラ-後場売り気配 今期営業益12%増見込むもコンセンサス下回る – Yahoo!ファイナンス

フジクラが後場に急落、今期は最終微減益予想で失望感 – みんかぶ

後場コメント No.5 センコーGHD、クラボウ、フジクラ、SMC – トレーダーズ・ウェブ

フジクラ【5803】株の基本情報 – 株探

コメント