GOの株価は、2026年7月15日にストップ高となりました。

株価上昇の主な理由は、前日に発表した好決算と、2027年5月期の営業利益を前期比84.6%増の130億円とする高い成長予想です。

一方、GOにはタクシーアプリの利用拡大や収益性の改善、Waymoと進めるロボタクシーなど、中長期的な成長材料もあります。

この記事では、GOの株価が上昇した直近の理由をはじめ、今後も株価を押し上げる可能性がある成長材料や、株価上昇時に注意したいリスクを解説します。

↓↓詳細はこちら↓↓

GO(581A)の株価が上がっている直近の理由

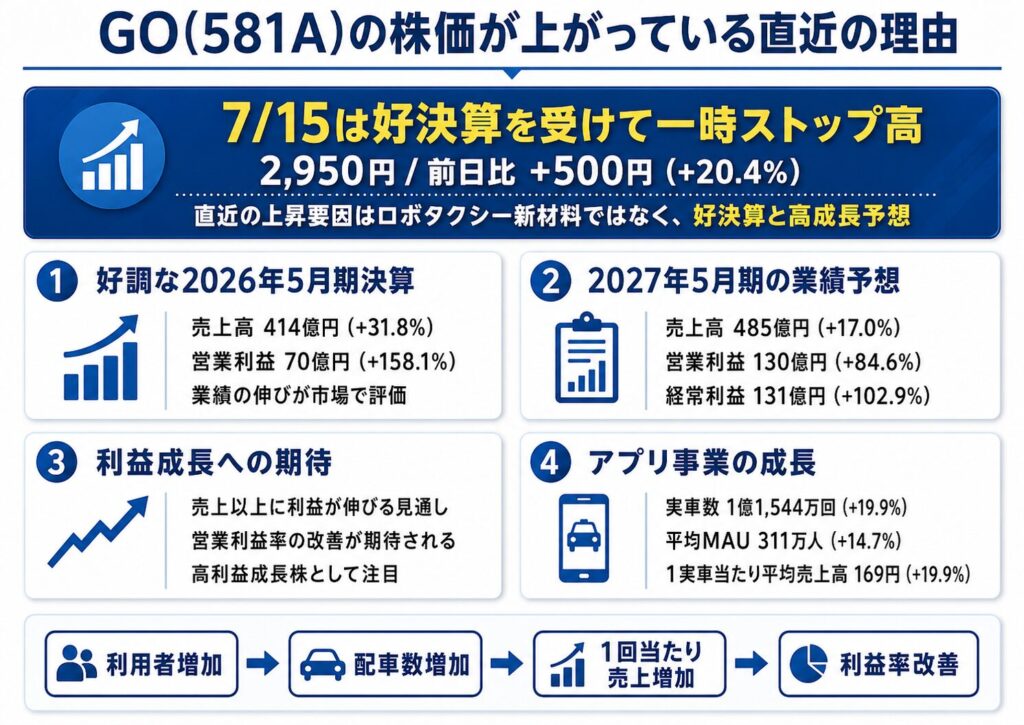

GOの株価が直近で上昇した主な理由は、2026年7月14日に発表した好決算と、2027年5月期も大幅な利益成長が続く見通しを示したためです。

2026年5月期は、タクシーアプリ「GO」の利用拡大を背景に売上高・利益が大きく増加しました。さらに、2027年5月期は営業利益が前期比84.6%増、経常利益が同102.9%増となる見通しです。

| 株価上昇の材料 | 内容 |

|---|---|

| 好調な2026年5月期決算 | 売上高・営業利益が大幅に増加 |

| 2027年5月期の業績予想 | 営業利益は前期比84.6%増を予想 |

| 利益成長への期待 | 営業利益・経常利益は過去最高を更新する見通し |

| アプリ事業の成長 | 実車数・利用者数・1実車当たり売上高が拡大 |

今回の株価上昇は、ロボタクシーに関する新しい材料が発表されたためではありません。

足元では、タクシーアプリの成長によって利益が急拡大していることや、今後も高い利益成長が続く見通しが評価されています。

2026年7月15日は好決算を受けてストップ高

GOは、2026年7月14日の取引終了後に2026年5月期の決算を発表しました。

翌7月15日は朝から買いが集まり、株価は前日比500円高の2,950円まで上昇。一時ストップ高となり、上場来高値を更新しました。上昇率は20.4%に達しています。

今回の株価上昇で特に評価されたのは、2026年5月期の好業績だけではなく、2027年5月期も大幅な増益を見込んでいる点です。

2026年5月期は、売上高が前期比31.8%増、営業利益が同158.1%増となりました。さらに、2027年5月期も売上高と利益の拡大が続く見通しです。

GOは2026年6月に上場したばかりであり、今回が上場後初めて発表する通期決算でした。

成長期待が高いIPO銘柄の業績が市場の期待に応えたことで、短期資金だけでなく、中長期的な利益成長に注目する買いも入りやすくなったと考えられます。

2027年5月期の営業利益85%増予想が評価された

GOが発表した2027年5月期の業績予想は以下のとおりです。

| 項目 | 2026年5月期 | 2027年5月期予想 | 前期比 |

|---|---|---|---|

| 売上高 | 414億円 | 485億円 | 17.0%増 |

| 営業利益 | 70億円 | 130億円 | 84.6%増 |

| 経常利益 | 64億円 | 131億円 | 102.9%増 |

| 親会社株主に帰属する当期純利益 | 88億円 | 112億円 | 26.7%増 |

売上高は前期比17.0%増を見込む一方、営業利益は同84.6%増、経常利益は同102.9%増を予想しています。

売上の成長率を大きく上回る利益成長が予想されている点は、今回の決算で特に注目されたポイントです。

2026年5月期の売上高営業利益率は約17%でしたが、2027年5月期は単純計算で約27%まで上昇する見通しです。

GOは、売上の増加に伴って利益率が改善する「オペレーティング・レバレッジが効く収益構造」と説明しています。

アプリの開発費や人件費などの固定費を吸収できる事業規模まで成長すれば、売上の増加以上に利益を伸ばせる可能性があります。

GOは2025年5月期に営業黒字へ転換した後、2026年5月期は営業利益を約2.6倍に拡大しました。

今後は「黒字化を目指す企業」ではなく、高い利益成長を続ける企業として評価される可能性があります。

なお、2026年5月期の純利益は、繰延税金資産の計上による一時的な押し上げも含まれています。

一方、2027年5月期は営業利益や経常利益も大幅に増える見通しであり、本業の収益拡大が株価上昇の中心的な材料になっています。

タクシーアプリの利用拡大も成長期待につながった

GOの業績拡大を支えているのが、主力のタクシーアプリ「GO」です。

2026年5月期の主な事業指標は以下のとおりです。

| 項目 | 2026年5月期 | 前年同期比 |

|---|---|---|

| 実車数 | 1億1,544万回 | 19.9%増 |

| 平均MAU | 311万人 | 14.7%増 |

| 1実車当たり平均売上高 | 169円 | 19.9%増 |

実車数は、タクシーアプリ「GO」を利用して実際に乗車した回数です。

2026年5月期は実車数が1億1,544万回まで増加しました。

平均MAUも311万人に拡大しており、アプリを利用するユーザー基盤が成長しています。

さらに注目したいのが、1実車当たり平均売上高を示す「ARPR」です。

GOのARPRは、2025年5月期の141円から2026年5月期は169円まで上昇しました。

利用回数が増えただけでなく、1回の配車から得られる平均売上も増えています。

GOの成長構造は、以下のように整理できます。

利用者の増加

↓

タクシーの配車数・実車数が増加

↓

アプリ手配料や高付加価値サービスで1実車当たり売上高が増加

↓

売上高が拡大

↓

固定費の負担割合が低下し、利益率が改善

利用者数だけが増えても、広告費やシステム費用が同じように増えれば、利益は伸びにくくなります。

一方、GOは実車数と1実車当たり平均売上高が同時に増加しています。

利用量と収益単価の両方が伸びていることが、売上以上の利益成長につながっています。

GO(581A)の株価が上がる6つの理由

GOの株価は、短期的には決算や業績予想、新サービスなどの材料によって変動します。

一方、中長期では、タクシーアプリの利用拡大や収益性の改善、ロボタクシーなどの成長事業が株価を押し上げる要因になる可能性があります。

| 株価が上がる要因 | 投資家が注目するポイント |

|---|---|

| タクシーアプリの利用拡大 | 利用者数・配車数の増加 |

| 収益単価の上昇 | 1実車当たり平均売上高の増加 |

| 利益率の改善 | 売上以上の利益成長 |

| 周辺サービスの拡大 | 法人向け・決済・広告事業 |

| ロボタクシー | 将来の自動運転市場 |

| M&A・新規事業 | モビリティ分野の事業拡大 |

タクシーアプリ「GO」の利用者が増加している

GOの主力サービスは、国内最大級のタクシー配車アプリ「GO」です。

アプリで乗車位置と目的地を指定すると、近くを走る提携タクシーを手配できます。

2025年には全国47都道府県への対応を実現し、利用可能な地域を拡大しています。

GOは、利用者と提携タクシーの両方をつなぐ配車プラットフォームです。

利用者が増えると、タクシー事業者にとってGOを導入するメリットが大きくなります。

一方、提携車両が増えると、利用者は近くのタクシーを見つけやすくなり、待ち時間の短縮にもつながります。

利用者と提携車両が相互に増加することで、サービスの利便性が高まり、さらに利用者を獲得しやすくなる好循環が期待できます。

GOは、東京・大阪・神奈川の3都府県で提携車両のカバー率が64%に達しています。

また、国内タクシーアプリの利用者に占めるGOの利用率は70%とされており、すでに大規模な利用者・車両基盤を構築しています。

今後も利用者数やアプリ経由の配車率が上昇すれば、実車数の増加を通じて売上拡大につながる可能性があります。

実車数と1実車当たり売上高が伸びている

GOの成長を見る際は、利用者数だけでなく、「実車数」と「1実車当たり平均売上高」の両方を確認することが重要です。

実車数が増えると、アプリを経由した配車の回数が増加します。

一方、1実車当たり平均売上高は、1回の配車からGOが得る売上を示す指標です。

実車数が増えても、1回当たりの収益が低下すれば、売上や利益は伸びにくくなります。

GOは、一部地域で導入しているアプリ手配料に加え、日時を指定できる「AI予約」や、高級ワンボックス車を利用できる「GO PREMIUM」、法人向けの「GO BUSINESS」などを提供しています。

付加価値の高いサービスを拡大することで、利用者の利便性を高めながら、1実車当たり平均売上高の向上を目指しています。

2026年5月期は、実車数が前期比19.9%増、1実車当たり平均売上高も同19.9%増となりました。

利用回数と収益単価を同時に伸ばせれば、利用者数の増加以上に売上を拡大できる可能性があります。

売上以上に利益が伸びる可能性がある

GOは、事業規模の拡大によって利益率を高められる可能性があります。

タクシー配車アプリでは、サービスの開発費や人件費、システムの運営費などが必要です。

しかし、利用者や実車数が増加しても、すべての費用が売上と同じ割合で増えるわけではありません。

事業規模が拡大すれば、固定費をより大きな売上で吸収できるため、売上以上に利益が伸びやすくなります。

2026年5月期は、売上高が前期比31.8%増だった一方、営業利益は同158.1%増となりました。

売上高総利益率は前期の51.6%から54.1%へ上昇し、調整後EBITDAマージンも10.8%から20.7%まで改善しています。

2027年5月期は、調整後EBITDAマージンが29.7%まで上昇する見通しです。

今後も利用者や実車数が増加し、広告宣伝費などを効率的に使えるようになれば、「売上成長株」から「高利益率の利益成長株」へ評価が変化する可能性があります。

GO BUSINESSなど周辺サービスが成長している

GOは、個人向けのタクシー配車だけでなく、法人向けサービスや決済、広告などにも事業を拡大しています。

主なサービスは以下のとおりです。

| サービス | 主な内容 |

|---|---|

| GO BUSINESS | 法人向けタクシー利用・経費管理サービス |

| GO Pay | アプリ上で支払いを完了できる決済サービス |

| TOKYO PRIME | タクシー後部座席の端末を活用した広告サービス |

| GO PREMIUM | 高級ワンボックス車による配車サービス |

「GO BUSINESS」は、タクシーの手配から利用履歴の管理、経費精算までを効率化する法人向けサービスです。

個人利用だけでなく、企業の出張や営業活動などの移動需要を取り込めれば、継続的な利用や実車数の増加につながる可能性があります。

また、「GO Pay」による決済サービスや、後部座席のタブレット端末で広告を配信する「TOKYO PRIME」も展開しています。

2026年5月期は、アプリ配車事業の売上高が前期比43.9%増、決済や広告などを含むタクシー関連サービス事業も同39.1%増となりました。

タクシー配車を起点に、法人サービスや決済、広告などへ収益源を広げられる点は、GOの成長性を評価する材料の一つです。

Waymoとのロボタクシー事業が期待されている

GOは、米Alphabet傘下の自動運転企業Waymo、日本交通と、自動運転タクシーの導入に向けた取り組みを進めています。

3社は2024年に戦略的パートナーシップを締結しました。

2025年には東京都心でWaymoの車両を走行させ、日本特有の道路環境や交通状況に対応するためのデータ収集を開始しています。

現在は、日本交通の乗務員が同乗する体制で走行を行い、Waymoの自動運転技術を東京の複雑な道路環境に適応させる取り組みを進めています。

自動運転タクシーが実用化されれば、深刻化するタクシー乗務員不足への対応につながる可能性があります。

また、ドライバーを確保しにくい地方でもタクシーの供給を増やせれば、GOの利用可能地域や配車数をさらに拡大できる可能性があります。

ただし、現時点では自動運転技術の検証や社会実装に向けた段階であり、ロボタクシーがGOの利益を大きく押し上げているわけではありません。

2026年5月期には、自動運転の実証実験に7億5,400万円を投じています。

短期的な業績材料ではなく、将来的なモビリティ市場を見据えた中長期の成長投資として見る必要があります。

M&Aや新規事業による成長余地がある

GOは、タクシー配車アプリを中心としながら、自動運転や物流、EV充電などへ事業領域を拡大しています。

物流分野では、商品を配送拠点から利用者へ届けるラストワンマイル物流のデジタル化を進め、ドライバー不足などの課題解決を目指しています。

EV分野では、急速充電スポットの検索から予約、決済までをオンラインで完結できる「GO Charge」を展開しています。

また、GOは上場に伴う第三者割当増資で得る資金を、Waymoや日本交通と進める自動運転タクシーの研究開発に加え、タクシーや物流領域の企業への投資に活用する方針です。

2027年5月期の資本配分方針でも、事業投資やM&Aを成長投資として位置付けています。

既存の利用者基盤や提携タクシー網を活用し、新しいサービスを展開できれば、タクシー配車アプリから総合的なモビリティプラットフォームへ成長する可能性があります。

【PR】株の購入前は松井証券で信用残高を確認するのがおすすめ

株を購入する前には、信用買いが増えているのか、信用買いの整理が進んでいるのかを確認することも重要です。

信用買いが増えていると株価が上がりにくく、信用買いが整理されていると上値が軽くなりやすいからです。

一般的な信用残は週次で公表されるため、急落当日の信用需給をすぐに確認することはできません。

松井証券では、東証の売買内訳データをもとに算出した「信用残(当日推計)」と「信用倍率(当日推計)」を確認できます。

信用買いが増えているのか、信用返済による売りが出ているのかなど、株価変動の背景を考える際にも活用でき、需給の良いタイミングでの取引が可能です。

私も別の証券会社を利用していましたが、信用需給の分析用に活用するサブ口座として松井証券を使い始めて、今では気になる銘柄の需給を毎日確認しています。

トレードの勝率を少しでも上げたいという人はぜひ活用してみてはいかがでしょうか。

松井証券の公式サイトはこちらから

IPO後にGO(581A)が注目されている理由

GOは、2026年6月16日に東京証券取引所グロース市場へ上場しました。

国内で知名度の高いタクシーアプリを展開していることに加え、ロボタクシーや物流など将来性のある事業を手掛けていることから、上場前から注目を集めました。

| 項目 | 内容 |

|---|---|

| 上場日 | 2026年6月16日 |

| 上場市場 | 東京証券取引所グロース市場 |

| 公開価格 | 2,400円 |

| 初値 | 2,910円 |

| 主な成長投資 | ロボタクシー・M&A |

公開価格を上回る初値を付けた

GOの公開価格は2,400円でした。

2026年6月16日の上場初日には、公開価格を510円上回る2,910円で初値を付けました。

公開価格からの上昇率は21.3%です。

初値が公開価格を上回ったことから、上場時点でGOの業績成長やタクシーアプリの市場シェア、ロボタクシーなどの将来性に対する期待が高かったことが分かります。

一方、上場初日の終値は2,640円となり、初値を下回りました。

大型IPOで市場に流通する株式数も多かったため、上場直後は成長期待による買いだけでなく、IPOで株式を取得した投資家の利益確定売りも出やすい状況でした。

IPO後は、公開価格や初値だけでなく、実際の業績成長によって株価を評価する段階に移ります。

2026年7月に発表した決算では、営業利益の大幅な増加と2027年5月期の高い利益成長予想を示しました。

上場時に期待されていた成長性を業績で示したことが、株価上昇につながっています。

大型IPOとして投資家の注目を集めた

GOのIPOは、公開株数が4,000万株を超え、吸収金額が約972億円となる大型案件でした。

国内で広く利用されているタクシーアプリを展開しているため、企業やサービスの知名度が高かったことも注目を集めた理由です。

また、IPOでは国内だけでなく海外でも株式の売り出しが行われました。

売出株式の多くが海外投資家向けに設定され、国内外の機関投資家を中心にブックビルディングを実施しました。

申告された需要は売出株式数を十分に上回っています。

上場後は、決算や事業成長、新サービス、自動運転分野の進展などによって、国内外の投資家から継続的に注目される可能性があります。

一方、大型IPOは市場に流通する株式数も多くなりやすいため、買い需要だけでなく、既存株主やIPOで株式を取得した投資家の売却動向も株価に影響します。

今後はIPO時の期待だけではなく、タクシーアプリの利用拡大や利益率の改善、ロボタクシーなどへの成長投資を実際の業績につなげられるかが重要になります。

GO(581A)の株価上昇が続くか確認したいポイント

GOは、タクシーアプリの利用拡大や収益性の改善を背景に、高い利益成長を見込んでいます。

一方、株価の上昇が中長期的に続くためには、2027年5月期の業績予想を達成し、アプリ利用者や実車数の成長を維持することが重要です。

今後は、以下のポイントを確認しましょう。

- 2027年5月期の業績予想を達成できるか

- 実車数と利用者数が増え続けるか

- 1実車当たり平均売上高が伸びるか

- 営業利益率が改善するか

- ロボタクシーの実用化が進むか

営業利益130億円を達成できるか

GOは、2027年5月期の営業利益を前期比84.6%増の130億円と予想しています。

売上高は前期比17.0%増の485億円を見込んでいるため、売上の拡大だけでなく、大幅な収益性の改善を前提とした業績予想です。

営業利益率は、2026年5月期の約17%から、2027年5月期は単純計算で約27%まで上昇する見通しです。

今回の株価上昇には、今後も売上以上のペースで利益を伸ばせるという期待が反映されていると考えられます。

そのため、今後発表される四半期決算では、売上高や営業利益の進捗率が重要です。

業績予想を上回るペースで利益が拡大すれば、上方修正への期待が高まり、株価の追加上昇につながる可能性があります。

一方、実車数の伸び悩みや費用の増加によって利益成長が鈍化した場合は、高い成長期待が後退する可能性があります。

ただし、四半期ごとの進捗率だけで業績を判断するのは注意が必要です。

広告宣伝費や新規事業への投資は四半期ごとに計上時期が異なる可能性があるため、前年同期との比較や会社が示す通期計画もあわせて確認しましょう。

実車数と収益単価の成長が続くか

GOの業績を確認する際は、売上高や利益だけでなく、タクシーアプリの成長を示すKPIも重要です。

主な確認項目は以下のとおりです。

| KPI | 確認したいポイント |

|---|---|

| 平均MAU | アプリを継続的に利用するユーザーが増えているか |

| 実車数 | アプリ経由で実際に乗車した回数が増えているか |

| 1実車当たり平均売上高 | 1回の乗車から得られる売上が増えているか |

| GO BUSINESSの契約社数 | 法人向けサービスの利用基盤が拡大しているか |

平均MAUは、一定期間にアプリを利用したユーザー数を示す指標です。

平均MAUが増加すれば、実車数の拡大につながる可能性があります。

ただし、アプリを開くだけではGOの売上は発生しません。

実際にタクシーを注文し、乗車する利用者を増やせるかが重要です。

そのため、平均MAUと実車数をあわせて確認することで、利用者基盤の拡大が実際の売上につながっているかを判断しやすくなります。

また、1実車当たり平均売上高の成長も重要です。

GOは、アプリ手配料や「AI予約」「GO PREMIUM」などのサービスを通じて、1回の乗車から得られる売上を高めています。

実車数と1実車当たり平均売上高が同時に増加すれば、利用者数の伸び以上に売上を拡大できる可能性があります。

法人向けサービス「GO BUSINESS」の成長にも注目です。

GO BUSINESSは2026年3月に累計導入社数1万5,000社を突破しました。

法人利用は、営業活動や出張などで継続的にタクシーを利用する需要を取り込める可能性があります。

一方、契約社数が増えても、実際の利用回数が増えなければ業績への影響は限定的です。

今後は契約社数だけでなく、法人利用による実車数や売上への貢献も確認したいポイントです。

ロボタクシーが収益につながるか

GOは、米Alphabet傘下のWaymo、日本交通と自動運転タクシーの実用化に向けた取り組みを進めています。

ロボタクシーは、将来的なドライバー不足の解消やタクシーの供給拡大につながる可能性があり、GOの中長期的な成長材料として注目されています。

一方、自動運転車を走行させる実証実験だけでは、GOの売上や利益が大きく増えるとは限りません。

今後は、以下の点を確認する必要があります。

- 商用サービスをいつ開始できるか

- 対象地域をどこまで拡大できるか

- GOがロボタクシー事業でどの役割を担うか

- 配車サービスをどのように収益化するか

- 研究開発費や車両関連費用がどの程度発生するか

- Waymoや日本交通との収益分配をどのように設計するか

GOは、IPOに伴う第三者割当増資で調達する資金の一部を、自動運転タクシーの実装に向けた研究開発や車両の調達などに活用する方針です。

実用化までの期間は研究開発費などが先行し、利益を押し下げる可能性もあります。

一方、商用サービスが始まり、GOが既存のアプリ利用者や配車基盤を活用して収益を得られるようになれば、新たな成長事業として評価される可能性があります。

今後は実証実験の回数だけでなく、商用化の時期や収益モデルが具体化するかが重要です。

【PR】信用需給・売買動向を確認するならYahoo!ファイナンスVIPがおすすめ

決算内容や業績だけでなく、どのような売買が増えているのか・信用残高がどうなっているかを確認したい場合は、Yahoo!ファイナンスVIPが便利です。

Yahoo!ファイナンスVIPの「現物信用売買内訳」では、個別銘柄の売買状況を以下の区分で確認できます。

- 現物取引

- 信用新規

- 信用返済

- 空売り

売買内訳を時系列で確認することで、信用取引による短期的な買いが増えているのか、空売りが増加しているのかなど、株価の背景を分析する手掛かりになります。

値動きが大きくなった銘柄では、業績や受注だけでなく、需給も確認しておくことが重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もありますので、この機会に検討してみましょう。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

↓↓詳細はこちら↓↓

GO(581A)の株価上昇時に注意したいリスク

GOは、タクシーアプリの成長や利益率の改善、ロボタクシーへの期待など、多くの成長材料を持っています。

一方、好材料が株価に織り込まれた後は、決算内容が良くても利益確定売りによって株価が下落する可能性があります。

| リスク | 株価への影響 |

|---|---|

| 成長期待の織り込み | 好決算でも材料出尽くしになる可能性 |

| ストップ高後の利益確定 | 短期的に値動きが大きくなる |

| IPO後の需給 | 既存株主の売却が意識される |

| 利用者の成長鈍化 | 売上成長が鈍化する可能性 |

| 手数料の引き上げ | 利用者離れにつながる可能性 |

| ロボタクシー投資 | 収益化前に費用が増える可能性 |

GOは2026年6月に上場したばかりであり、決算や新規事業への期待だけでなく、IPO後の需給によって株価が大きく変動する可能性があります。

業績の成長性だけでなく、株価にどの程度の期待が織り込まれているかも確認しましょう。

好材料が株価に織り込まれる可能性

好決算を発表した企業の株価が、その後も上昇し続けるとは限りません。

決算発表前から業績への期待が高まっている場合は、良い決算を発表しても「想定どおり」と判断され、材料出尽くしで売られる可能性があります。

GOは、2027年5月期に営業利益が前期比84.6%増となる高い成長予想を発表しました。

今後は、営業利益130億円の達成を前提に株価が形成される可能性があります。

四半期決算で成長が続けば株価の支援材料になりますが、市場の高い期待を下回った場合は、業績が増収増益でも株価が下落する可能性があります。

また、ストップ高や急騰の後は、短期間で利益を得た投資家による利益確定売りが増えやすくなります。

株価が急上昇している場面では、業績の成長性だけを見て高値を追うと、その後の株価調整で高値づかみになる可能性もあります。

決算発表直後は注目度が高まりますが、次の四半期決算まで大きな新材料が発表されなければ、短期的に材料不足となる可能性もあります。

株価の上昇率だけで判断せず、業績予想や利益成長が現在の株価にどこまで織り込まれているかを確認することが重要です。

2026年5月期の純利益には一時的な要因も含まれる

GOの2026年5月期は、親会社株主に帰属する当期純利益が88億円となり、前期から大幅に増加しました。

ただし、純利益の増加には、繰延税金資産の計上に伴う法人税等調整額の影響も含まれています。

GOは、今後の課税所得や繰延税金資産の回収可能性を検討した結果、法人税等調整額として約34億円の利益を計上しました。

法人税等調整額は、タクシーアプリの利用拡大によって得た売上ではありません。

そのため、本業の収益力を確認する場合は、純利益だけでなく、営業利益や経常利益もあわせて確認する必要があります。

一方、繰延税金資産による押し上げがあったからといって、2026年5月期の決算全体が悪いわけではありません。

2026年5月期の営業利益は70億円となり、前期比158.1%増と大幅に拡大しました。

タクシーアプリの実車数や1実車当たり平均売上高も増加しているため、本業の収益性も改善しています。

今後は、一時的な利益を除いた営業利益が継続的に成長するかを確認することが重要です。

ロボタクシーは長期的な成長材料

ロボタクシーは、GOの将来性を評価するうえで重要な事業です。

自動運転タクシーが普及すれば、ドライバー不足による供給制約を緩和し、現在はタクシーを呼びにくい地域や時間帯でも配車しやすくなる可能性があります。

GOのアプリを通じてロボタクシーを利用できるようになれば、実車数の増加や新たな収益機会につながる可能性もあります。

一方、ロボタクシーの実用化には、さまざまな課題があります。

主な確認項目は以下のとおりです。

- 自動運転に関する法制度への対応

- 複雑な道路環境での安全性

- 事故発生時の責任や運用体制

- 社会的な受け入れ

- 車両の調達費

- 研究開発費

- 商用化後の収益モデル

自動運転技術の実証実験が進んでも、すぐに全国でロボタクシーを展開できるとは限りません。

地域ごとの道路環境や法規制への対応が必要になるため、商用化や対象地域の拡大には時間がかかる可能性があります。

また、事業を本格的に拡大する前は、研究開発費や車両関連費用が先行する可能性があります。

短期的には利益を押し上げる材料ではなく、将来的なタクシー供給の拡大や新しい収益源につながるかを長期的に確認する必要があります。

「ロボタクシーへの期待」と「現在の業績への貢献」は分けて考えることが重要です。

まとめ|GO(581A)は好決算と成長期待で上昇

GOの株価が直近で上昇した主な理由は、2026年5月期の好決算と、2027年5月期に大幅な利益成長を見込んでいるためです。

2027年5月期は、営業利益が前期比84.6%増の130億円となる見通しであり、売上の拡大以上に利益が伸びる予想が評価されています。

タクシーアプリ「GO」では、利用者数だけでなく、実車数や1実車当たり平均売上高も増加しています。

今後も利用量と収益単価を同時に伸ばし、営業利益率を改善できれば、中長期的な株価の上昇要因になる可能性があります。

また、Waymoや日本交通と進めるロボタクシーは、将来的なドライバー不足への対応や、新たな収益源として期待されています。

一方、現時点では実証や研究開発の段階であり、短期間で利益を大きく押し上げる事業ではありません。

今後は、以下のポイントを確認しましょう。

- 2027年5月期の営業利益130億円を達成できるか

- 平均MAUと実車数が増加を続けるか

- 1実車当たり平均売上高が伸びるか

- 営業利益率が改善するか

- ロボタクシーの商用化や収益モデルが具体化するか

GOは高い利益成長が期待されている一方、株価が急上昇した後は、成長期待の織り込みや利益確定売りにも注意が必要です。

業績が成長しているかだけでなく、市場の期待を上回る成長を継続できるかが、今後の株価を左右するポイントになります。

出典

- GO株式会社「2026年5月期 決算短信〔日本基準〕(連結)」

https://assets.minkabu.jp/news/article_media_content/urn%3Anewsml%3Atdnet.info%3A20260714592943/140120260714592943.pdf - GO株式会社「2026年5月期 通期決算説明資料」

https://assets.minkabu.jp/news/article_media_content/urn%3Anewsml%3Atdnet.info%3A20260714593008/140120260714593008.pdf - GO株式会社「株式売出し及び第三者割当増資による募集株式発行に関する取締役会決議のお知らせ」

https://goinc.jp/pdf/%E6%A0%AA%E5%BC%8F%E5%A3%B2%E5%87%BA%E3%81%97%E5%8F%8A%E3%81%B3%E7%AC%AC%E4%B8%89%E8%80%85%E5%89%B2%E5%BD%93%E5%A2%97%E8%B3%87%E3%81%AB%E3%82%88%E3%82%8B%E5%8B%9F%E9%9B%86%E6%A0%AA%E5%BC%8F%E7%99%BA%E8%A1%8C%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E5%8F%96%E7%B7%A0%E5%BD%B9%E4%BC%9A%E6%B1%BA%E8%AD%B0%E3%81%AE%E3%81%8A%E7%9F%A5%E3%82%89%E3%81%9B.pdf - GO株式会社「GO、Waymo、日本交通 2025年より東京における自動運転技術のテストに向けて協業」

https://goinc.jp/news/pr/2024/12/17/7zxcnor24lj3ts5l3ah2sn - GO株式会社「日本交通 今週より東京都心7区でWaymo車両の走行を開始」

https://goinc.jp/news/info/2025/04/14/4zfkopprkigxqcfyiltgxd - ロイター「新規上場のGOは初値2910円、公募価格上回る 今年最大のIPO」

https://finance.yahoo.co.jp/news/detail/a27a3cbb5103a426b2fba2c9431129d52b18a5dd - みんかぶ「GOは急反騰しS高、アプリ配車事業中心に成長継続を見込み今期は営業益85%増を計画」

https://minkabu.jp/stock/581A/news/4569210

コメント