放電精密加工研究所の株価が急騰したことで、「今後も上がるのか」「業績や材料は本当に強いのか」と気になっている人も多いのではないでしょうか。

放電精密加工研究所は、2027年2月期第1四半期で大幅な増収増益となり、上期・通期業績予想も上方修正しました。特に、航空・宇宙分野、防衛装備品、ガスタービン部品などの需要が伸びており、防衛・航空宇宙・エネルギー関連として注目されています。

一方で、ストップ高後は短期的な利益確定売りや材料出尽くしにも注意が必要です。

この記事では、放電精密加工研究所の株価が今後どうなるのか、直近業績、業績予想の上方修正、防衛・航空宇宙材料、三菱重工との関係、将来性、注意したいリスクについてわかりやすく解説します。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

放電精密加工研究所の株価は今後どうなる?

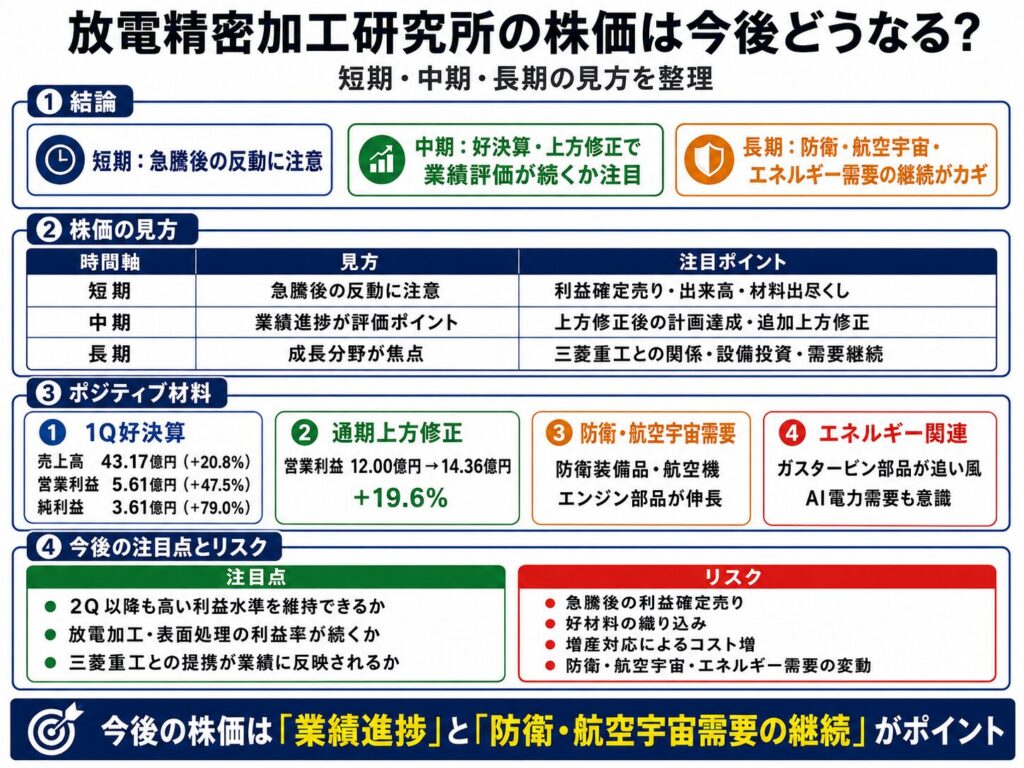

放電精密加工研究所の株価は、短期的には急騰後の利益確定売りに注意が必要です。一方で、中期的には好決算と業績上方修正、防衛・航空宇宙・エネルギー関連需要が評価されやすい状況です。

特に、2027年2月期第1四半期は営業利益が前年同期比47.5%増、純利益が79.0%増と大きく伸びました。さらに、通期営業利益予想も12.00億円から14.36億円へ上方修正されており、業績面ではポジティブな材料が出ています。

ただし、株価はすでに好材料を織り込む形で急騰しているため、今後も上昇が続くかは、上方修正後の業績進捗や防衛・航空宇宙・エネルギー関連需要の継続性が重要になります。

| 時間軸 | 株価の見方 | 注目ポイント |

|---|---|---|

| 短期 | 急騰後の反動に注意 | 利益確定売り、出来高、材料出尽くし |

| 中期 | 業績進捗が評価ポイント | 上方修正後の計画達成、追加上方修正 |

| 長期 | 防衛・航空宇宙材料が焦点 | 三菱重工との関係、設備投資、需要継続 |

短期では、ストップ高後の過熱感や利益確定売りに注意が必要です。中期では、上方修正後の通期計画を達成できるか、さらに上振れ余地があるかが焦点になります。

長期では、防衛装備品、航空機エンジン部品、ガスタービン部品などの需要が続くかが重要です。これらの分野で受注や売上が継続的に伸びれば、株価の評価を支える材料になります。

短期的にはストップ高後の反動に注意

短期的には、ストップ高後の反動に注意が必要です。

好決算や業績予想の上方修正は明確なプラス材料ですが、株価が短期間で大きく上がると、いったん材料を織り込む可能性があります。

特に、ストップ高になった銘柄には短期資金が集まりやすくなります。買いが集中する一方で、急騰前から保有していた投資家にとっては利益確定のタイミングにもなりやすいです。

そのため、株価がさらに上昇するかを見るうえでは、急騰後も出来高を伴って買いが続くか、上値で売りをこなせるかが重要になります。

好材料が出ている銘柄でも、短期的には株価が大きく上下することがあります。今後の株価を見る場合は、決算内容だけでなく、株価の過熱感や出来高の変化も確認しておきたいところです。

中期的には業績進捗と追加上方修正が焦点

中期的には、上方修正後の通期計画を達成できるかが重要です。

放電精密加工研究所の2027年2月期通期営業利益予想は、上方修正後で14.36億円です。一方、第1四半期時点の営業利益は5.61億円となっています。

第1四半期の時点で高い利益進捗を示しているため、今後の決算でも好調が続けば、追加上方修正への期待が出やすい状況です。

株式市場では、単に好決算が出たことだけでなく、その好調さが次の四半期以降も続くかが重視されます。

第2四半期以降も防衛装備品、航空機エンジン部品、ガスタービン部品などの需要が強く、利益率も維持できれば、業績面から株価が評価されやすくなります。

一方で、第1四半期が一時的に強かっただけと判断される場合は、株価の上値が重くなる可能性もあります。中期的には、上方修正後の計画に対してどの程度順調に進んでいるかが最大の確認ポイントになります。

長期的には防衛・航空宇宙・エネルギー材料が重要

長期的には、防衛装備品、航空機エンジン部品、ガスタービン部品の需要が続くかが重要です。

放電精密加工研究所は、航空・宇宙、防衛、環境・エネルギーといったテーマ性の強い分野に関わっています。

防衛分野では、防衛力強化の流れを背景に、防衛装備品需要の拡大が期待されています。航空・宇宙分野では、航空機需要の回復や拡大により、航空機エンジン部品などの需要増加が期待されます。

また、環境・エネルギー分野では、ガスタービン部品などが材料になります。AI普及に伴う電力需要増加が意識される中で、発電関連部品を手がける企業にも注目が集まりやすくなっています。

同社は、AI普及に伴う世界的な電力需要増加を背景に環境・エネルギー分野が伸長し、航空機需要や防衛力強化の流れにより航空・宇宙分野も堅調に推移したと説明しています。

これらの需要が一時的なものではなく、継続的な売上・利益成長につながるかが、長期的な株価を見るうえで重要になります。

放電精密加工研究所の業績は好調?

放電精密加工研究所の直近業績は好調です。

2027年2月期第1四半期は、売上高・営業利益・経常利益・純利益がそろって増加しました。特に利益の伸びが大きく、単なる売上増ではなく、収益性改善が進んでいる点が注目されます。

| 項目 | 2027年2月期1Q | 前年同期比 |

|---|---|---|

| 売上高 | 43.17億円 | +20.8% |

| 営業利益 | 5.61億円 | +47.5% |

| 経常利益 | 5.32億円 | +50.8% |

| 純利益 | 3.61億円 | +79.0% |

売上高は前年同期比20.8%増でしたが、営業利益は47.5%増、純利益は79.0%増となりました。利益の伸びが売上の伸びを大きく上回っている点は、株価にとって重要なポイントです。

売上が伸びていても、コスト増によって利益が伸びない企業もあります。しかし、放電精密加工研究所の場合は、売上増に加えて収益性の改善も確認されています。

特に、航空・宇宙関連、防衛装備品、ガスタービン部品などの需要増加が、業績を押し上げています。

1Qは大幅な増収増益

2027年2月期第1四半期は、大幅な増収増益となりました。

売上高は43.17億円となり、前年同期比20.8%増加しました。営業利益は5.61億円で前年同期比47.5%増、経常利益は5.32億円で50.8%増、純利益は3.61億円で79.0%増となっています。

特に注目したいのは、利益の伸びが大きい点です。

売上高の伸びに対して、営業利益や純利益がより大きく伸びているため、収益性が改善していることがわかります。

株式市場では、売上成長だけでなく、利益がどれだけ伸びているかが重視されます。そのため、今回の1Q決算は、業績面で評価されやすい内容だったといえます。

航空・宇宙関連で収益性が改善

放電精密加工研究所の決算では、航空・宇宙関連でスケールメリットによる収益性の向上が進んだことが説明されています。

航空・宇宙分野は、高い加工精度や品質管理が求められる分野です。安全性や耐久性が重視されるため、新規参入が簡単ではありません。

そのため、航空・宇宙関連の需要が伸びることは、同社の技術力や競争力が評価されやすい材料になります。

また、航空機エンジン部品などの高付加価値分野で売上が増えると、利益率の改善にもつながりやすくなります。

今回の決算では、売上増だけでなく、スケールメリットによる収益性改善も見られました。今後も航空・宇宙関連の需要が続き、稼働率が高い状態を維持できるかが重要です。

放電加工・表面処理セグメントが業績を牽引

放電精密加工研究所の業績を牽引しているのが、放電加工・表面処理セグメントです。

このセグメントでは、航空機エンジン部品、防衛装備品、ガスタービン部品などが伸びています。

2027年2月期第1四半期の放電加工・表面処理セグメントは、売上高31.00億円、営業利益7.05億円となりました。

航空機エンジン部品や防衛装備品は、航空・宇宙、防衛関連の成長テーマと結びつきやすい分野です。また、ガスタービン部品は、電力需要や発電関連のテーマとして注目されやすい材料です。

同セグメントが好調に推移していることは、放電精密加工研究所の業績全体にとって重要です。

一方で、今後もこの利益水準を維持できるかは確認が必要です。需要が強くても、設備投資、人件費、材料費、外注費などが増えれば、利益率が低下する可能性があります。

そのため、今後の決算では、放電加工・表面処理セグメントの売上成長だけでなく、利益率の維持も重要なチェックポイントになります。

業績予想の上方修正から見る今後の期待

放電精密加工研究所は、2027年2月期の通期業績予想を上方修正しました。

売上高、営業利益、経常利益、純利益がすべて引き上げられており、業績面ではポジティブな内容です。

| 項目 | 従来予想 | 修正後予想 | 増減率 |

|---|---|---|---|

| 売上高 | 160.73億円 | 167.19億円 | +4.0% |

| 営業利益 | 12.00億円 | 14.36億円 | +19.6% |

| 経常利益 | 10.81億円 | 13.17億円 | +21.7% |

| 純利益 | 7.08億円 | 8.66億円 | +22.3% |

売上高の修正率は4.0%ですが、営業利益は19.6%、経常利益は21.7%、純利益は22.3%の上方修正となっています。

利益の修正幅が大きい点は、株価にとって重要な材料です。

単に売上が増えているだけでなく、収益性の改善や高採算案件の増加が意識されやすい内容といえます。

売上より利益の上方修正幅が大きい

今回の上方修正では、売上高よりも利益の修正幅が大きくなっています。

売上高は160.73億円から167.19億円へ4.0%の上方修正でした。一方で、営業利益は12.00億円から14.36億円へ19.6%の上方修正となっています。

この差は、株式市場で評価されやすいポイントです。

売上の増加だけでなく、利益率の改善が進んでいる可能性があるためです。

特に、航空・宇宙関連や防衛装備品、ガスタービン部品などの高付加価値分野が伸びている場合、売上増以上に利益が伸びることがあります。

利益の上方修正幅が大きいということは、今後の株価評価にも影響しやすい材料です。利益が増えれば、PERなどの株価指標面でも割高感が和らぐ可能性があります。

上期予想の修正幅も大きい

通期だけでなく、上期予想の修正幅も大きくなっています。

上期営業利益予想は、従来の5.42億円から8.10億円へ引き上げられました。増減率は49.5%です。

上期時点でこれだけ大きく利益予想が引き上げられていることから、足元の事業環境が想定よりも強いことがわかります。

特に、防衛装備品、航空機エンジン部品、ガスタービン部品などの需要が想定を上回っている点が、業績予想の上方修正につながっています。

上期予想の大幅修正は、短期的な好材料であると同時に、中期的な業績期待にもつながります。

今後もこの流れが続くかどうかが、株価を見るうえで重要になります。

追加上方修正の可能性が意識されやすい

第1四半期時点で、放電精密加工研究所の営業利益は5.61億円でした。

一方、上方修正後の通期営業利益予想は14.36億円です。

第1四半期の進捗率が高いため、今後の決算でも好調が続けば、追加上方修正への期待が出やすい状況です。

株式市場では、上方修正そのものだけでなく、その後にさらに上振れする可能性があるかも重視されます。

ただし、過度な期待には注意が必要です。

会社側は、第3四半期以降の市場状況なども考慮して通期予想を修正しています。つまり、第1四半期の勢いだけで単純に通期を計算するのではなく、今後の不確定要素も踏まえた予想になっていると考えられます。

そのため、追加上方修正が意識されやすい一方で、実際に上振れするかどうかは、2Q以降の業績進捗を確認する必要があります。

防衛・航空宇宙材料は株価の追い風になる?

防衛・航空宇宙材料は、放電精密加工研究所の株価にとって追い風になる可能性があります。

同社は、防衛装備品、航空機エンジン部品、ガスタービン部品などを手がけています。これらは、防衛・航空宇宙・エネルギー関連のテーマとして株式市場で注目されやすい分野です。

| 材料 | 内容 | 株価への影響 |

|---|---|---|

| 防衛装備品 | 防衛力整備計画の拡充で需要増 | 防衛関連株として注目 |

| 航空機エンジン部品 | 航空機需要の回復・拡大 | 航空宇宙関連として評価 |

| ガスタービン部品 | AI電力需要・発電関連 | 電力需要関連として注目 |

| 三菱重工との関係 | 第三者割当・資本業務提携 | 中長期の思惑材料 |

防衛、航空宇宙、エネルギーはいずれもテーマ性が強い分野です。

特に、防衛装備品や航空機エンジン部品は、三菱重工との関係も含めて注目されやすい材料です。ガスタービン部品は、AI普及に伴う電力需要の拡大と関連づけられる可能性があります。

ただし、テーマ性だけで株価が上がり続けるとは限りません。実際に受注や売上、利益としてどれだけ業績に反映されるかが重要です。

防衛装備品需要の拡大

放電精密加工研究所は、安全保障強化に伴う防衛力整備計画の大幅な拡充により、防衛装備品の需要が増加したと説明しています。

防衛関連は、株式市場でも注目されやすいテーマです。

日本では防衛力強化の流れが続いており、防衛装備品に関わる企業には中長期的な需要拡大への期待が集まりやすくなっています。

放電精密加工研究所は、防衛装備品に関わる部品加工を手がけているため、防衛関連株として見られやすい銘柄です。

一方で、防衛装備品は政策や予算、発注タイミングの影響を受ける分野でもあります。需要が増えていることはプラス材料ですが、今後も継続的に受注や売上が伸びるかを確認する必要があります。

航空機エンジン部品の需要回復

航空機エンジン部品の需要回復も、放電精密加工研究所にとって追い風です。

航空・宇宙関連では、旅客や貨物需要の増加を背景に航空機需要が高い水準を維持し、航空機エンジン部品が増収となりました。

航空機エンジン部品は、高い加工精度や品質管理が求められる分野です。安全性や耐久性が重視されるため、新規参入が簡単ではありません。

そのため、航空機エンジン部品の需要が伸びていることは、同社の技術力や事業基盤が評価されやすい材料になります。

また、航空・宇宙関連は高付加価値分野として見られやすく、売上増だけでなく利益率改善にもつながりやすい分野です。

今後も航空機需要が高い水準を維持し、同社が需要を取り込めるかが重要になります。

ガスタービン部品はAI電力需要とも関連

ガスタービン部品は、AI電力需要とも関連する材料です。

放電精密加工研究所は、環境・エネルギー分野でガスタービン部品などを手がけています。

AIデータセンターの拡大により、世界的に電力需要が増加するとの見方があります。AIを動かすには大量の電力が必要になるため、発電設備や電力インフラに関わる企業にも注目が集まりやすくなっています。

同社の環境・エネルギー関連では、高い電力需要に加え、前年に能力増強したガスタービン部品の設備が段階的に生産を開始したことで増収となっています。

この点は、放電精密加工研究所が防衛・航空宇宙関連だけでなく、電力需要関連としても注目される理由になります。

ただし、ガスタービン部品の需要は、発電設備投資やエネルギー政策、設備稼働状況に左右される可能性があります。今後も増収が続くか、利益率を維持できるかが確認ポイントです。

三菱重工との関係も中長期材料

放電精密加工研究所は2024年に、三菱重工業を割当先とする第三者割当増資と資本業務提携を発表しています。

三菱重工との関係は、放電精密加工研究所にとって中長期材料です。

開示資料では、三菱重工からGTCC事業部門、航空・防衛部門、三菱重工航空エンジンなどを通じて増産の打診を受けていたことも説明されています。

GTCC、航空エンジン、防衛事業は、いずれも放電精密加工研究所の成長分野と関係しています。

そのため、三菱重工との資本業務提携は、防衛・航空宇宙・エネルギー分野での受注拡大や増産対応への期待につながりやすい材料です。

一方で、株価材料として見る場合は、提携そのものだけでなく、実際に売上や利益へどれだけ反映されるかが重要です。

今後、三菱重工との関係が具体的な業績貢献として確認されれば、中長期の評価材料になりやすいと考えられます。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

放電精密加工研究所の将来性は?

放電精密加工研究所の将来性を見るうえでは、単に防衛や航空宇宙というテーマだけでなく、実際に業績へどれだけ反映されるかが重要です。

株式市場では、防衛関連、航空宇宙関連、電力需要関連といったテーマは注目されやすい傾向があります。しかし、テーマ性だけで株価が継続的に評価されるとは限りません。

中長期で評価されるためには、需要の拡大が売上や利益に結びつき、さらに利益率の改善や生産能力の拡大につながる必要があります。

放電精密加工研究所の将来性を見るうえで、特に注目したいのは以下の3点です。

| 将来性のポイント | 内容 |

|---|---|

| 成長分野への集中 | 防衛、航空宇宙、エネルギー分野の需要増 |

| 収益性改善 | スケールメリットによる利益率改善 |

| 設備投資 | 増産対応によるキャパシティ拡大 |

同社は、航空・宇宙、防衛、環境・エネルギーといった成長分野に関わっています。これらの需要が今後も続けば、業績成長の支えになる可能性があります。

また、今回の決算では、航空・宇宙関連でスケールメリットによる収益性改善も確認されています。需要が伸びるだけでなく、利益率の改善につながっている点は、将来性を考えるうえで重要です。

成長分野の需要を取り込めるか

放電精密加工研究所の将来性を考えるうえで、まず重要なのは成長分野の需要を取り込めるかです。

同社は、航空・宇宙、エネルギー、防衛などの分野で需要増を取り込んでいます。

航空・宇宙分野では、航空機エンジン部品などが関係しています。航空機需要が高い水準を維持すれば、関連部品の需要も伸びやすくなります。

防衛分野では、防衛力強化の流れを背景に、防衛装備品需要の拡大が期待されます。防衛関連は政策テーマとしても注目されやすく、受注や売上の増加が確認されれば、株価材料になりやすい分野です。

環境・エネルギー分野では、ガスタービン部品などが材料になります。AIデータセンターの拡大などを背景に、世界的な電力需要の増加が意識されており、発電関連部品を手がける企業にも注目が集まりやすくなっています。

これらの需要が一時的なものではなく、継続的に売上や利益へ反映されるかが、放電精密加工研究所の将来性を判断するポイントになります。

設備投資による生産能力拡大

放電精密加工研究所の将来性を見るうえでは、設備投資による生産能力拡大も重要です。

三菱重工との第三者割当増資では、調達資金のうち13.00億円を設備投資に充当する予定とされていました。

これは、GTCC、航空エンジン、防衛事業の増産に対応するためです。

需要が強くても、生産能力が不足していれば、受注を十分に取り込むことができません。そのため、成長分野での需要拡大に対応するには、生産体制の強化が必要になります。

放電精密加工研究所が設備投資によってキャパシティを拡大できれば、防衛装備品、航空機エンジン部品、ガスタービン部品などの需要をより多く取り込める可能性があります。

一方で、設備投資にはコストもかかります。設備投資が売上や利益に結びつくまでには時間がかかる場合もあります。

そのため、今後は設備投資による増産対応が、実際に売上増や利益成長につながっているかを確認することが重要です。

中期経営計画を上回る進捗

放電精密加工研究所の将来性を考えるうえで、中期経営計画を上回る進捗も注目されます。

同社の中期経営計画2027では、2027年2月期の営業利益目標は8.99億円でした。

一方、今回の修正後の2027年2月期営業利益予想は14.36億円です。

中期計画で掲げていた営業利益目標を大きく上回る水準まで、業績見通しが引き上げられたことになります。

これは、会社の想定以上に事業環境が好調に推移している可能性を示す材料です。

特に、今回の上方修正では売上高だけでなく、営業利益、経常利益、純利益も引き上げられています。利益面で中期計画を上回る進捗となっている点は、株式市場でも評価されやすいポイントです。

ただし、中期経営計画を上回る業績見通しになったからといって、今後も必ず成長が続くわけではありません。

今後も防衛、航空宇宙、エネルギー分野の需要が続くか、設備投資による増産対応が利益につながるか、利益率を維持できるかが重要になります。

今後の株価を見るうえで重要なポイント

放電精密加工研究所の株価を見るうえでは、好決算や上方修正だけでなく、その後の業績進捗を確認することが重要です。

株価は、すでに出た材料だけでなく、今後の業績が市場の期待を上回るかどうかで大きく動きます。

特に、放電精密加工研究所はストップ高をきっかけに注目度が高まっているため、今後の決算で成長が継続しているかが重要な判断材料になります。

| 確認ポイント | 見るべき内容 |

|---|---|

| 2Q以降の進捗 | 上方修正後の計画に対して順調か |

| 利益率 | 航空・宇宙関連の収益性改善が続くか |

| 受注・需要 | 防衛装備品、航空機エンジン、ガスタービン部品の需要が続くか |

| 設備稼働 | 増産対応が売上・利益につながるか |

| 株価の過熱感 | 急騰後の出来高、売り圧力、材料出尽くし |

今後の株価を見るうえでは、2Q以降の業績進捗、利益率、受注・需要、設備稼働、株価の過熱感を確認する必要があります。

業績が好調でも、株価が短期間で大きく上がった場合は、好材料を先に織り込むことがあります。そのため、今後も上昇が続くかは、次の決算や追加材料が重要になります。

2Q以降も高い利益水準を維持できるか

まず確認したいのは、2Q以降も高い利益水準を維持できるかです。

第1四半期は、売上高・営業利益・経常利益・純利益がそろって大きく伸びました。特に営業利益と純利益の伸びが大きく、収益性改善が確認されています。

ただし、第1四半期が好調でも、第2四半期以降に利益が鈍化すると、株価は失望売りを受ける可能性があります。

株式市場では、好決算が出た後ほど、次の決算に対する期待も高まりやすくなります。そのため、2Q以降の決算で市場期待を下回ると、業績が悪くなくても売られることがあります。

放電精密加工研究所の場合、上方修正後の通期営業利益予想は14.36億円です。第1四半期時点で営業利益5.61億円を計上しているため、進捗率の高さから追加上方修正への期待も出やすい状況です。

今後は、この高い進捗を維持できるかが重要になります。

放電加工・表面処理の利益率が続くか

次に重要なのが、放電加工・表面処理セグメントの利益率です。

今回の業績改善は、放電加工・表面処理セグメントの増収と、航空・宇宙関連の収益性改善が大きな要因です。

放電加工・表面処理セグメントでは、航空機エンジン部品、防衛装備品、ガスタービン部品などが伸びています。

これらは高い加工精度や品質が求められる分野であり、収益性の改善につながりやすい一方、設備投資や人員確保、材料費、外注費などのコストもかかる可能性があります。

今後も同じ利益率を維持できるかは、株価評価に大きく影響します。

売上が伸びても、利益率が低下すれば、株式市場の評価は下がる可能性があります。反対に、売上増と利益率改善が同時に続けば、業績成長への期待がさらに高まりやすくなります。

三菱重工との提携が業績にどこまで反映されるか

三菱重工との提携が、実際の業績にどこまで反映されるかも重要です。

放電精密加工研究所は、2024年に三菱重工業を割当先とする第三者割当増資と資本業務提携を発表しています。

三菱重工は、防衛、航空宇宙、エネルギー分野で存在感のある企業です。放電精密加工研究所の事業も、防衛装備品、航空機エンジン部品、ガスタービン部品などと関係しています。

そのため、三菱重工との関係は中長期材料として注目されやすいです。

ただし、株価がさらに評価されるためには、提携そのものではなく、実際の売上・利益貢献が確認される必要があります。

今後の決算や開示資料で、三菱重工関連の増産対応がどの程度売上や利益に反映されているかを確認することが重要です。

提携による期待が業績として見えてくれば、中長期の株価評価を支える材料になりやすいと考えられます。

放電精密加工研究所の株価で注意したいリスク

放電精密加工研究所には、好決算、業績予想の上方修正、防衛・航空宇宙・エネルギー関連の需要増加といったポジティブ材料があります。

一方で、株価を見るうえではリスクも確認しておく必要があります。

特に注意したいのは、急騰後の利益確定売り、好材料の織り込み、増産対応によるコスト増、防衛・航空宇宙・エネルギー需要の変動、第三者割当による希薄化の過去材料です。

ポジティブ材料が多い銘柄ほど、期待が先行しやすくなります。そのため、業績が良くても、株価が短期間で上がりすぎた場合は反落リスクがあります。

急騰後の利益確定売り

ストップ高後は、短期資金が集中しやすくなります。

好決算や業績予想の上方修正を材料に買いが入る一方で、急騰前から保有していた投資家にとっては利益確定のタイミングにもなりやすいです。

そのため、ストップ高後に株価がさらに上昇するとは限りません。

特に、短期間で株価が大きく上がった場合は、材料が良くてもいったん売りが出ることがあります。

株価が上昇を続けるには、急騰後も出来高を伴って買いが続くか、利益確定売りをこなせるかが重要です。

好材料の織り込み

好決算、業績予想の上方修正、防衛関連材料は、放電精密加工研究所にとってポジティブです。

ただし、株価が急騰した場合、それらの好材料がすでに株価に織り込まれている可能性があります。

株式市場では、良い材料が出ても、発表後に大きく買われた後は、材料出尽くしと見られることがあります。

今回の上方修正は、売上高よりも利益の修正幅が大きく、内容としては強いものです。一方で、株価が短期間で大きく上昇した場合は、次の決算や追加材料が出るまで上値が重くなる可能性があります。

今後は、2Q以降も業績が好調に推移するか、追加上方修正の可能性が見えてくるかが重要になります。

増産対応によるコスト増

需要が強いことは、放電精密加工研究所にとってプラス材料です。

しかし、増産対応にはコストもかかります。

設備投資、人員確保、材料費、外注費、運転資金などが増えると、売上が伸びても利益率が低下する可能性があります。

実際に同社は、増産対応には設備投資や運転資金が必要になると説明しています。

防衛装備品、航空機エンジン部品、ガスタービン部品などは、高い品質や精度が求められる分野です。そのため、需要が伸びても、生産体制の整備には時間やコストがかかる可能性があります。

今後は、増産対応によって売上が伸びるだけでなく、利益率を維持できるかが重要です。

防衛・航空宇宙・エネルギー需要の変動

防衛装備品、航空機エンジン部品、ガスタービン部品は、放電精密加工研究所の成長材料です。

ただし、これらの需要は外部環境に左右される可能性があります。

防衛装備品は、防衛予算や政策、発注タイミングの影響を受けます。航空機エンジン部品は、航空機需要や航空機メーカーの生産計画に左右されます。

ガスタービン部品は、発電設備投資やエネルギー政策、電力需要の動向に影響を受けます。

そのため、現在の需要が強くても、将来も同じペースで伸び続けるとは限りません。

放電精密加工研究所の株価を中長期で見る場合は、防衛・航空宇宙・エネルギーというテーマ性だけでなく、実際の受注や売上、利益として継続的に反映されるかを確認する必要があります。

第三者割当による希薄化の過去材料

放電精密加工研究所は、2024年に三菱重工業を割当先とする第三者割当増資を実施しています。

この第三者割当では、普通株式354万6,100株を発行し、発行済株式総数に対して47.9%の希薄化が生じると開示されていました。

これはすでに過去の材料ですが、株価を見るうえでは資本政策の影響も確認しておきたいポイントです。

第三者割当によって調達した資金は、設備投資や増産対応に使われるため、事業成長につながればポジティブに評価されます。

一方で、株式数が増えることは、1株あたり利益の希薄化につながる可能性があります。

そのため、第三者割当そのものを単純に悪材料と見るのではなく、調達資金を使った設備投資がどれだけ業績成長に結びついているかを確認することが重要です。

今後、三菱重工との提携や設備投資が売上・利益に反映されれば、過去の希薄化を上回る成長材料として評価される可能性があります。

まとめ:放電精密加工研究所の株価は業績進捗と防衛・航空宇宙材料が焦点

放電精密加工研究所の株価は、短期的にはストップ高後の利益確定売りに注意が必要です。

一方で、2027年2月期第1四半期は大幅な増収増益となり、通期業績予想も上方修正されました。防衛装備品、航空機エンジン部品、ガスタービン部品の需要が伸びており、業績面ではポジティブな材料が出ています。

中長期では、防衛・航空宇宙・エネルギー分野の需要が続くか、三菱重工との関係が業績にどこまで反映されるか、中期経営計画を上回る成長が続くかが重要です。

ただし、急騰後の株価は期待先行になりやすいため、今後の決算進捗や利益率、出来高を確認しながら判断する必要があります。

出典

株式会社放電精密加工研究所「2027年2月期 第1四半期決算短信〔日本基準〕(連結)」

https://www.hsk.co.jp/ja/ir/news/auto_20260619575101/pdfFile.pdf

株式会社放電精密加工研究所「2027年2月期第2四半期(中間期)及び通期連結業績予想の修正に関するお知らせ」

https://www.hsk.co.jp/ja/ir/news/auto_20260706588054/pdfFile.pdf

株式会社放電精密加工研究所「2027年2月期 第1四半期 決算説明補足資料」

https://www.hsk.co.jp/ja/ir/library/library01/main/00/teaserItems2/011110/linkList/04/link/HSK202702FRB-20260707-1.pdf

株式会社放電精密加工研究所「第三者割当による株式の発行、主要株主、主要株主である筆頭株主及びその他の関係会社の異動並びに資本業務提携に関するお知らせ」

https://www.hsk.co.jp/ja/ir/news/auto_20240126519695/pdfFile.pdf

株式会社放電精密加工研究所「中期経営計画2027の策定に関するお知らせ」

https://www.hsk.co.jp/ja/ir/news/auto_20240408567461/pdfFile.pdf

株式会社放電精密加工研究所「航空・宇宙分野」

https://www.hsk.co.jp/ja/introduction/aerospace.html

株式会社放電精密加工研究所「エネルギー分野」

https://www.hsk.co.jp/ja/introduction/energy.html

コメント