オリエンタルランドの株価が今後どうなるか気になる人もいるでしょう。

オリエンタルランド株価の今後を考えるうえで、まず押さえたいのは、会社そのものが崩れているわけではないという点です。2026年3月期第3四半期累計では増収増益となっており、テーマパーク事業ではゲスト1人当たり売上高が各収入で過去最高、ホテル事業も売上高・営業利益ともに過去最高でした。つまり、足元の株価が弱いからといって、事業の中身まで急激に悪化しているわけではありません。

その一方で、短期の利益成長にはやや重さがあります。会社の2026年3月期通期は減益予想で、今のオリエンタルランドは「将来性はあるが、目先の利益成長は鈍い」状態にあるといえます。

ただし、長期で見ると成長材料はまだ豊富です。2027年春開業予定の新アトラクション、東京ディズニーリゾート周辺での新規ディズニーホテル増設検討、2028年度就航予定のクルーズ事業など、今後の成長ドライバーも示しています。だからこそ、オリエンタルランド株価の今後は、単に「将来性があるか」だけでなく、その将来性に対して利益成長が再加速するかどうかで決まりやすいと考えられます。

この記事ではオリエンタルランドの株価がどうなるかについて、将来性を分析していきます。

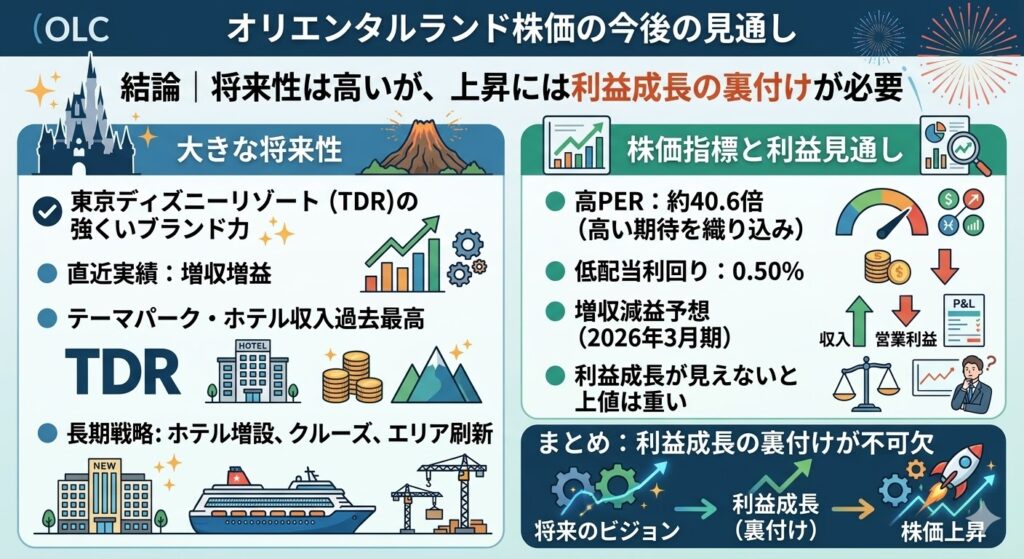

結論|オリエンタルランド株価の今後は“将来性は高いが、上昇には利益成長の裏付けが必要”

オリエンタルランドは、東京ディズニーリゾートという強いブランドを持ち、ホテルやクルーズ、新規開発まで含めた長期戦略にも魅力があります。

一方で、3月17日時点の参考指標では予想PERは約40.6倍、配当利回りは0.50%と、株価はすでに高い期待をある程度織り込んでいる水準です。

そのため、今後の株価は「将来性があるから自然に上がる」というより、利益成長の裏付けが改めて確認できるかが重要になりやすいでしょう。

会社の将来性はまだ大きい

会社の将来性は、今も十分大きいと考えられます。

2026年3月期第3四半期累計は増収増益で、テーマパーク事業ではゲスト1人当たり売上高が各収入で過去最高、ホテル事業は売上高・営業利益ともに過去最高となりました。

さらに長期では、新規ディズニーホテルの増設検討、クルーズ事業、エリア刷新などの成長材料も控えています。

オリエンタルランドは、単に今の人気だけで支えられている会社ではなく、将来に向けた投資テーマを複数持っている企業といえます。

ただし株価がすぐ上がるかは別

ただ、会社の魅力と株価の上がりやすさは別です。

2026年3月期は増収見通しでも営業減益予想で、テーマパーク事業の利益も前期比で減少する見通しです。しかも株価指標は高PER・低利回りで、すでに人気株として高く評価されているため、利益成長が見えないままだと上値は重くなりやすいです。

つまり、オリエンタルランド株価の今後を考えるときは、「良い会社かどうか」だけでなく、「その良さが今後の利益成長にどうつながるか」まで見ないと判断しにくい銘柄だといえるでしょう。

▼あわせて読みたい記事

オリエンタルランド株は今買うべき?初心者向けに買い時をわかりやすく解説

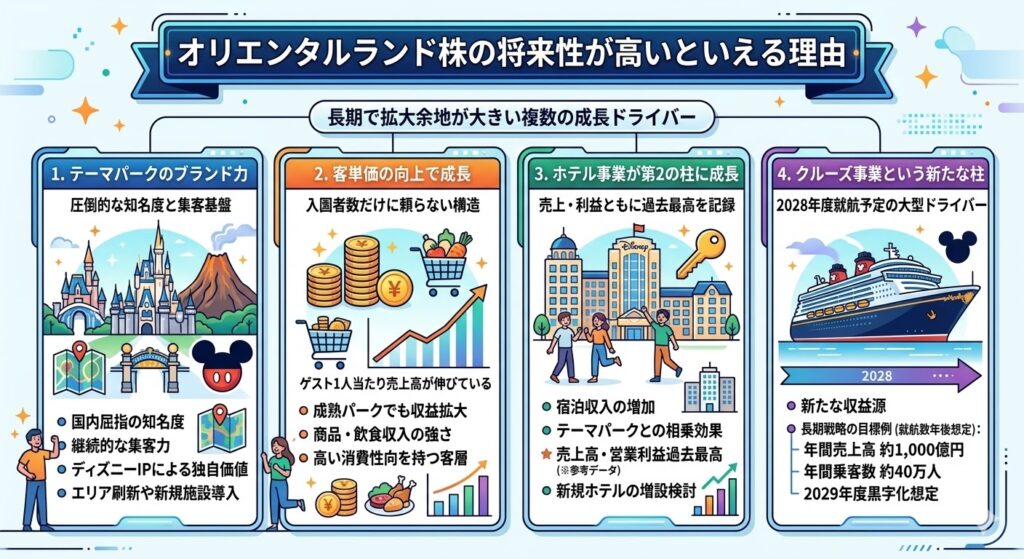

オリエンタルランド株の将来性が高いといえる理由

オリエンタルランド株の今後を考えるうえでは、まず「なぜ将来性があると見られているのか」を整理しておくことが大切です。足元では株価が重い場面もありますが、会社としてはテーマパーク、ホテル、クルーズと複数の成長の柱を持っており、長期では拡大余地の大きい企業といえます。

1. テーマパークのブランド力が圧倒的だから

オリエンタルランドの最大の強みは、東京ディズニーリゾートという圧倒的なブランド力です。国内でも知名度が非常に高く、継続的に来園需要を集められる盤石な集客基盤を持っています。

さらに、ディズニーIPを活用した独自性の高い体験価値を提供できることは、他のレジャー施設にはない競争優位といえるでしょう。

長期経営戦略でも、テーマパーク事業を中心にエリア刷新や新規施設導入、コンテンツ拡充を進める方針が示されています。

2. 入園者数だけでなく客単価でも伸ばせるから

将来性を支えるもうひとつのポイントは、入園者数だけに頼らず、客単価でも成長できることです。

2026年3月期第3四半期累計では、入園者数は前年同期とほぼ同水準でしたが、ゲスト1人当たり売上高は各収入で過去最高となりました。

商品販売収入や飲食販売収入も伸びており、単に人を増やすだけでなく、1人当たりの消費を高めて収益を伸ばせる構造が見えています。

これは成熟したテーマパーク企業としては大きな強みです。

3. ホテル事業が第2の柱として育っているから

ホテル事業がしっかり育ってきていることも、オリエンタルランドの将来性を支える要素です。

2026年3月期第3四半期累計では、ホテル事業は宿泊収入の増加により増収増益となり、売上高・営業利益ともに過去最高でした。

会社は長期戦略の中で東京ディズニーリゾート周辺での新規ディズニーホテル増設も検討しており、今後はテーマパークに加えてホテルがより大きな収益源になる可能性があります。

4. クルーズ事業という新しい成長の柱があるから

さらに注目されているのがクルーズ事業です。

会社は2028年度の就航を予定しており、首都圏発着の2〜4泊程度を想定しています。

長期戦略では、クルーズを新たな収益の柱と位置づけており、就航数年後には年間売上高約1,000億円、年間乗客数約40万人を目指し、2029年度から黒字化を想定しています。

既存のテーマパークやホテルとは別の大型成長ドライバーがあることは、オリエンタルランドの将来性を考えるうえで大きな材料です。

オリエンタルランド株価の今後を左右する3つのポイント

オリエンタルランド株価の今後は、「将来性があるかどうか」だけでは決まりません。実際の株価は、将来性に対してどれだけ利益成長が伴うか、今の高い評価を維持できるか、そして長期戦略がどこまで具体化するかで動きやすくなります。

ここでは、今後の株価を左右しやすい3つのポイントを整理します。

1. 利益成長が再加速するか

今後の株価を考えるうえで、最も重要なのは利益成長が再加速するかどうかです。

2026年3月期第3四半期累計は増収増益でしたが、会社の通期予想は売上高6,933億円で増収、営業利益1,600億円で減益見通しです。

テーマパーク事業も売上は伸びる一方で、営業利益は前期比11.7%減を見込んでいます。

つまり、今のオリエンタルランドは売上の伸びより利益率の改善が株価にとって重要な局面にあり、今後は「売上が増えるか」よりも「利益がどこまで伸びるか」が大きな分かれ目になります。

2. 高い株価評価を維持できるか

株価指標の高さも無視できません。

3月17日終値ベースの参考指標では、予想PERは40.57倍、PBRは4.28倍、配当利回りは0.50%です。

これは、オリエンタルランドが将来性の高い人気株として評価されていることを示す一方で、その期待が少しでも剥がれると上値が重くなりやすいことも意味します。

将来性がある会社でも、株価がすでに高い評価を織り込んでいるなら、利益成長の裏付けがなければ上昇しにくいという点は意識しておきたいところです。

▼あわせて読みたい記事

オリエンタルランド株は割高?PER・信用倍率・空売りから評価を分析

3. 長期戦略が“期待”から“実行”に進むか

長期戦略がどこまで具体化するかも、株価の今後を大きく左右します。

会社は2035長期経営戦略で、2035年度に売上高1兆円以上、2029年度に営業キャッシュ・フロー3,000億円レベルを目指すとしています。

目標としては非常に大きく、投資家の期待も集めやすい内容ですが、株価が本当に上がっていくには、ホテル増設、エリア刷新、クルーズ事業などが“期待”の段階から“実行が見える段階”へ進むことが必要です。

進捗が具体化すれば評価されやすくなりますが、逆に具体化が遅れると期待先行のまま上値が重くなる可能性もあります。

▼あわせて読みたい記事

オリエンタルランドの中期経営計画・長期経営計画をわかりやすく解説

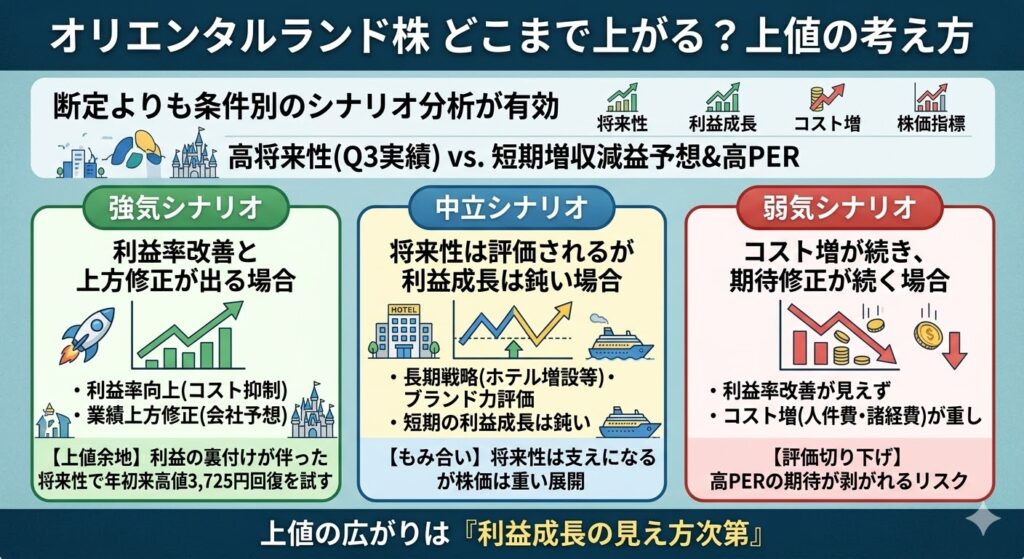

オリエンタルランド株はどこまで上がる?上値の考え方

オリエンタルランド株の上値を考えるときは、「必ず〇円まで上がる」と断定するよりも、どんな条件なら上がりやすいのかをシナリオ別に考えるほうが自然です。

足元では2026年3月期第3四半期累計が増収増益で、会社そのものの将来性は依然として高い一方、通期では増収でも営業減益予想となっており、株価指標もPER40倍台と高い水準にあります。

つまり、上値余地はあるものの、将来性だけで一直線に上がるというより、利益成長の見え方次第でシナリオが分かれやすい銘柄だといえます。

強気シナリオ:利益率改善と上方修正が出る場合

強気シナリオでは、今市場が重く見ている「増収でも利益が伸びにくい」という懸念が和らぐことが前提になります。

会社は2026年3月期について売上高6,933億円、営業利益1,600億円の増収減益を見込んでいますが、今後の決算で上方修正や利益率改善が見えてくれば、人気株としての高評価を維持しやすくなります。

その場合は、まず株価の見方が改善し、年初来高値3,725円の回復を試す展開も視野に入ってきます。

もちろん、高値更新を断定できる段階ではありませんが、「利益の裏付けが伴った将来性」が見えれば上値余地は広がりやすいでしょう。

中立シナリオ:将来性は評価されるが利益成長は鈍い場合

中立シナリオでは、会社の長期戦略やブランド力は引き続き評価される一方、短期の利益成長は鈍いままという状態が続きます。

この場合、ホテル増設やクルーズ事業、新アトラクションなどの将来材料は株価の支えになるものの、通期が増収減益予想でPERも高いことから、株価は一気に上がるよりも、もみ合いや緩やかな上昇にとどまりやすくなります。

将来性はあるのに株価が重い、という今のオリエンタルランドに最も近いのは、この中立シナリオかもしれません。

弱気シナリオ:コスト増が続き、期待修正が続く場合

弱気シナリオでは、利益率の改善が見えないまま、人件費や諸経費などのコスト増が重しとなり、期待修正が続くケースです。

この場合は「どこまで上がるか」を考えるより、むしろ市場がどこまで評価を切り下げるかが問題になります。

オリエンタルランド株は将来性の高さで評価されてきた人気株なので、その期待が剥がれると上値はかなり重くなりやすいです。

オリエンタルランド株が今後上がりやすくなる条件

今後オリエンタルランド株が上がりやすくなるかどうかは、単に「有名企業だから」ではなく、今市場が気にしているポイントに改善が見られるかどうかで決まりやすいです。特に重要なのは、通期見通しの修正、客単価の強さの継続、そして長期戦略の具体化です。

これらがそろえば、「将来性はあるが株価は重い」という見方が変わる可能性があります。

上方修正が出ること

もっとも分かりやすい材料は、通期見通しの上方修正です。

2025年10月の上半期、2026年1月の第3四半期累計ともに実績は悪くありませんでしたが、会社は通期予想を据え置いています。

だからこそ、今後もし上方修正が出れば、「これまでの慎重すぎる見通しが改まった」と受け止められやすく、株価の見方が変わるきっかけになりやすいでしょう。

客単価の強さが継続すること

オリエンタルランドの強みは、入園者数だけではなく客単価でも伸ばせることです。

第3四半期累計では、入園者数は前年同期とほぼ同水準でしたが、ゲスト1人当たり売上高は各収入で過去最高でした。

今後もこの傾向が続けば、「人を大きく増やさなくても収益を伸ばせる会社」として評価されやすくなり、収益性への見方が改善する可能性があります。

ホテル・クルーズ戦略の進捗が見えること

長期の成長期待を現実に近づけるうえでは、ホテルやクルーズの進捗が重要です。

会社は新規ディズニーホテルの増設を検討しており、クルーズ事業については2028年度就航予定、就航数年後に年間売上高約1,000億円、2029年度から黒字を想定しています。

こうした戦略が単なる構想ではなく、具体的な投資や開発の進展として見えてくれば、長期の将来性が改めて株価に織り込まれやすくなるでしょう。

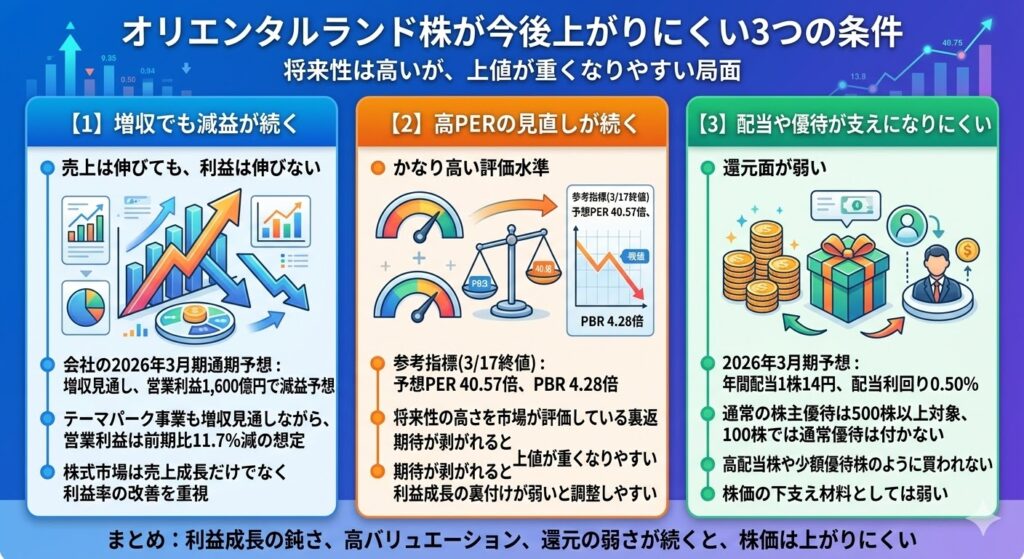

オリエンタルランド株が今後上がりにくい条件

オリエンタルランドは将来性の高い会社ですが、株価がすぐに上がるとは限りません。今の株価は、ブランド力や長期戦略への期待をすでにかなり織り込んでいるため、将来性があるだけでは上値が重くなりやすい局面です。

とくに、利益成長の鈍さ、高いバリュエーション、還元面の弱さが続くと、株価は思ったほど上がらない可能性があります。

増収でも減益が続くこと

いちばん大きな重しになりやすいのは、売上が伸びても利益が伸びない状態が続くことです。

会社の2026年3月期通期予想は、売上高6,933億円で増収見通しですが、営業利益は1,600億円で減益予想となっています。テーマパーク事業も増収見通しながら、営業利益は前期比11.7%減の想定です。

株式市場は売上成長だけでなく利益率の改善を重視するため、増収でも減益が続くようだと、将来性は評価されても株価は上がりにくくなります。

高PERの見直しが続くこと

オリエンタルランド株は、3月17日終値ベースの参考指標で予想PER40.57倍、PBR4.28倍と、かなり高い評価水準にあります。

これは将来性の高さを市場が評価している裏返しでもありますが、逆に言えば、その期待が少しでも剥がれると上値が重くなりやすいということでもあります。

高PERの人気株は、利益成長の裏付けが弱いと評価の見直しが続きやすく、株価がもみ合ったり調整しやすくなります。

配当や優待が株価の支えになりにくいこと

還元面の弱さも、株価が上がりにくい要因になりえます。

会社は2026年3月期の年間配当を1株当たり14円と予想しており、3月17日終値ベースの配当利回りは0.50%です。また、通常の株主優待は500株以上が対象で、100株では通常優待は付きません。

将来に向けて2035年までに配当性向30%を目指す方針は示されていますが、現時点では高配当株や少額優待株のように還元利回りで強く買われるタイプではなく、株価の下支え材料としてはやや弱いといえます。

▼あわせて読みたい記事

オリエンタルランド株価が急落・下落した理由は?なぜ下がるのかを分析

オリエンタルランド株はどこまで下がる?下値目安と今後の見通しを解説

オリエンタルランドの株主優待は改悪された?株式分割後の変更点と配当が少ない理由を解説

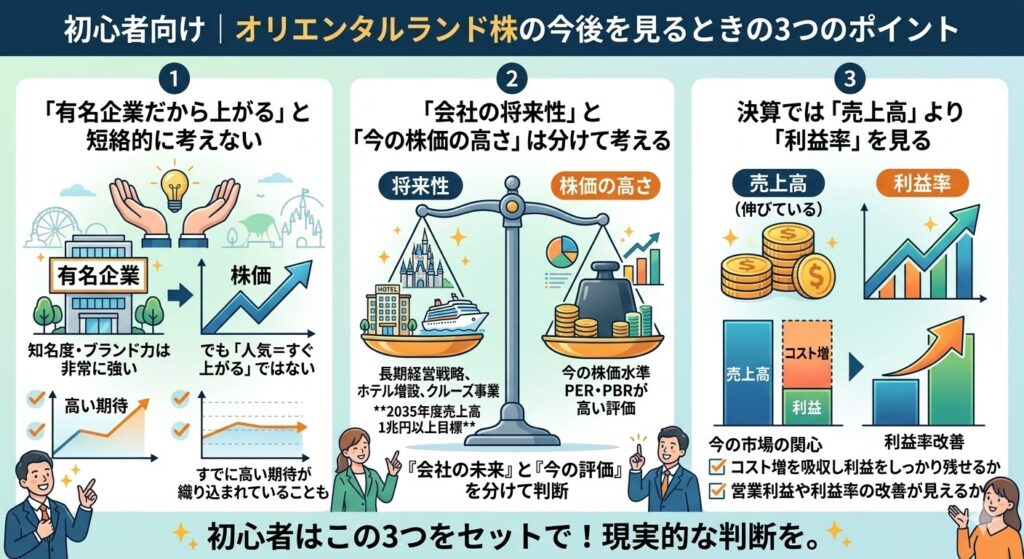

初心者向け|オリエンタルランド株の今後を見るときのポイント

オリエンタルランド株は、有名企業で事業内容もわかりやすいため、初心者が注目しやすい銘柄です。ただ、そのわかりやすさゆえに、「有名だから上がるはず」と単純に考えてしまうと判断を誤りやすくなります。

今後を見るときは、会社の魅力と株価の動きを分けて考えることが大切です。

「有名企業だから上がる」と考えない

東京ディズニーリゾートを運営するオリエンタルランドは、知名度やブランド力では非常に強い会社です。

ただし、知名度が高いことと、株価が今後すぐ上がることは別です。むしろ有名で人気があるぶん、株価にはすでに高い期待が織り込まれやすく、好材料が出ても「期待通り」と受け止められて上がりにくいこともあります。

初心者ほど、「良い会社=株価も上がる」と短絡的に結びつけず、今の株価水準まで含めて見ることが大事です。

将来性と株価の高さを分けて考える

オリエンタルランドには、2035年度売上高1兆円以上を目指す長期戦略や、ホテル増設、クルーズ事業などの成長材料があります。

その意味で将来性は十分ありますが、株価はすでにPER40倍台、PBR4倍台という高い評価を受けています。将来性があること自体は事実でも、その将来性がすでにかなり株価に織り込まれているなら、思ったほど上がらないこともあります。

だからこそ、「会社の未来」と「今の株価の高さ」は分けて考える必要があります。

決算では売上より利益率を見る

今後の株価を見るうえで、初心者が特に意識したいのは、売上よりも利益率です。2026年3月期第3四半期累計は増収増益でしたが、通期では増収でも営業減益予想となっています。

つまり、今のオリエンタルランドで市場が気にしているのは「売上が伸びるか」だけではなく、「コスト増を吸収して利益をしっかり残せるか」です。

今後の決算では、売上高の大きさだけでなく、営業利益や利益率の改善が見えているかを確認したほうが、株価の先行きを判断しやすくなります。

オリエンタルランドの今後についてよくある質問

オリエンタルランド株価の今後はどうなりそうですか?

将来性は高い一方で、短期は利益成長の鈍さが重しになりやすい状況です。

2026年3月期第3四半期累計は増収増益でしたが、通期会社予想は売上高6,933億円、営業利益1,600億円の増収減益見通しです。

そのため、今後の株価は長期戦略の進捗と、利益率改善が見えてくるかどうかが大きな鍵になります。

オリエンタルランド株はどこまで上がる可能性がありますか?

上値余地は、利益率改善や上方修正が出るかどうかで変わります。

強気シナリオでは、人気株としての高評価を維持しやすくなり、年初来高値3,725円の回復を試す余地もあります。

ただ、3月17日終値ベースでは予想PER40.57倍、PBR4.28倍とすでに高い評価を受けているため、現時点で一方向に断定するのは難しいです。

オリエンタルランド株は将来性がありますか?

あります。

会社は2035長期経営戦略で2035年度に売上高1兆円以上を目指しており、東京ディズニーリゾート周辺でのホテル増設検討、2028年度就航予定のクルーズ事業、2027年春開業予定の新アトラクションなど、将来の成長材料を複数示しています。

こうした成長余地の大きさは、オリエンタルランドの将来性を考えるうえで大きな根拠になります。

▼あわせて読みたい記事

オリエンタルランド株価の10年後は?長期投資の将来性を予想

オリエンタルランド株は高配当株ですか?

いいえ、現時点では高配当株とは言いにくいです。

2026年3月期予想の年間配当は1株当たり14円で、配当利回りは0.50%です。会社は2035年までに配当性向を30%の水準まで継続的に高める方針を示していますが、今は高配当目的で選ぶ銘柄というより、将来性重視で見る株と考えるほうが自然です。

まとめ

オリエンタルランドは、東京ディズニーリゾートのブランド力に加え、ホテル事業、クルーズ事業、大型開発といった成長材料を持つ、将来性の高い会社です。第3四半期累計も増収増益で、会社そのものが崩れているわけではありません。

ただし、通期では増収でも営業減益予想で、株価はすでに高い評価を受けています。3月17日終値ベースの参考指標では、予想PER40.57倍、PBR4.28倍、配当利回り0.50%で、将来性だけで自然に上がる銘柄というより、利益成長の裏付けが求められる局面です。

そのため、今後どこまで上がるかは、将来性そのものよりも、利益成長と上方修正が見えるかどうかで決まりやすいでしょう。将来性を信じるだけでなく、決算で利益率改善が進んでいるか、そしてホテル・クルーズなどの戦略進捗が具体化しているかを確認しながら見ることが大切です。

▼あわせて読みたい記事

オリエンタルランド株の買い方|どこで買う?いくら必要?初心者向けに解説

コメント