オリエンタルランドの長期投資を検討している人の中には

「10年後に株価が上がっているのだろうか?」

と気になっている人もいるのではないでしょうか?

オリエンタルランドは、2026年3月期第3四半期累計で増収増益となっており、会社そのものが大きく崩れているわけではありません。一方で、通期では増収でも営業減益予想となっており、短期の利益成長にはやや重さがあります。

ただ、長期では2035年度に売上高1兆円以上を目指す戦略を掲げており、ホテル、クルーズ、大型開発など成長材料も豊富です。そのため、10年後の株価は「将来性があるか」だけでなく、「利益成長や資本効率の改善が本当に伴うか」で大きく変わりやすいと考えられます。

結論|オリエンタルランドの10年後は“将来性は高いが、株価は利益成長の実現度で大きく変わる”

オリエンタルランドは、10年後も魅力のある会社である可能性が高いです。

2035長期経営戦略では、売上高1兆円以上、ROEは2024中期経営計画期間よりさらに上の水準、配当性向30%水準を目指す方針が示されています。

ただ、現時点の株価はすでに高い期待をある程度織り込んでおり、3月18日時点の参考指標では予想PER40.98倍、PBR4.32倍、配当利回り0.49%です。

したがって、10年後の株価の上振れは、長期戦略の実行力と利益成長の実現度次第と見るのが自然です。

会社の10年後に期待できる理由は多い

会社の10年後に期待できる理由は、かなり多いです。

2035長期経営戦略という明確な中長期方針があり、ホテル増設の検討、クルーズ事業、エリア刷新など、10年スパンで効いてくる成長材料が複数示されています。

今の事業基盤だけでなく、新しい収益の柱を育てようとしている点は、長期投資の観点で大きな魅力です。

ただし株価が大きく上がるとはまだ言い切れない

その一方で、将来性があることと、株価が大きく上がることは別です。

現時点ではPER40倍台、配当利回り0.49%という水準で、すでに期待先行の面もあります。

10年後に株価が大きく上がるためには、長期戦略が進むだけでなく、それが利益成長や資本効率の改善として数字に表れてくる必要があります。将来性はあるが、それだけで強気一辺倒にはなりにくい銘柄だと整理すると分かりやすいでしょう。

▼あわせて読みたい記事

オリエンタルランド株は割高?PER・信用倍率・空売りから評価を分析

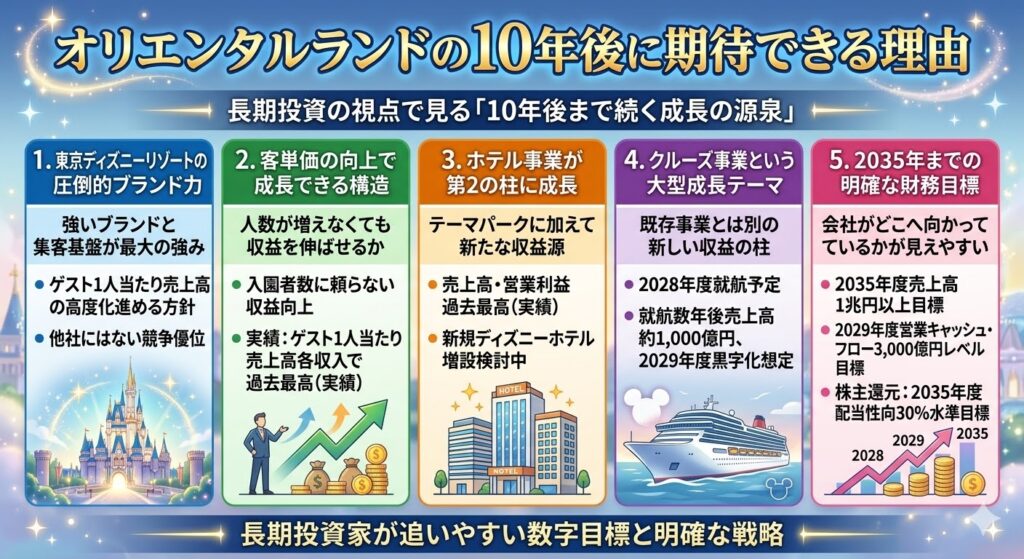

オリエンタルランドの10年後に期待できる理由

オリエンタルランドを10年単位で考えるなら、まず確認したいのは「今の人気」ではなく、10年後まで成長の源泉が続くかどうかです。

オリエンタルランドは、テーマパークのブランド力だけでなく、客単価の伸び、ホテル事業、クルーズ事業、さらに2035年までの明確な財務目標まで示しており、長期投資の材料は比較的そろっています。

1. 東京ディズニーリゾートのブランド力が強いから

オリエンタルランドの最大の土台は、東京ディズニーリゾートという圧倒的なブランドです。

長期経営戦略でも、今後は入園者数のさらなる向上に加え、ゲスト1人当たり売上高の高度化を進める方針が示されています。

10年後を考えるうえでも、強いブランドと集客基盤があることは、他社にはない大きな強みです。

2. 入園者数だけでなく客単価でも伸ばせるから

成熟企業の長期投資で重要なのは、「人数が増えなくても収益を伸ばせるか」です。

2026年3月期第3四半期累計では、入園者数は前年同期とほぼ同水準でしたが、ゲスト1人当たり売上高は各収入で過去最高となりました。

これは、単純な集客増だけに頼らず、客単価の向上で成長できる構造があることを示しています。

3. ホテル事業が第2の柱として育っているから

ホテル事業も、長期で見たときの重要な成長ドライバーです。

2026年3月期第3四半期累計では、ホテル事業は増収増益で、売上高・営業利益ともに過去最高でした。

さらに会社は、東京ディズニーリゾート周辺での新規ディズニーホテル増設を検討しており、テーマパークに加えてホテルがより大きな収益源になる可能性があります。

4. クルーズ事業という新しい成長の柱があるから

10年後を考えるうえで特に大きいのが、クルーズ事業です。

会社は2028年度の就航を予定しており、首都圏発着の2〜4泊程度を想定しています。

就航数年後には売上高約1,000億円、2029年度から黒字化を想定しており、クルーズを新たな収益の柱に位置づけています。

既存事業とは別の大型成長テーマがある点は、10年投資ではかなり重要です。

5. 2035年までの財務目標がかなり明確だから

オリエンタルランドは、長期投資家が追いやすい数字目標も示しています。

2035年度に売上高1兆円以上、2029年度に営業キャッシュ・フロー3,000億円レベルを目指し、株主還元では2035年度までに配当性向30%水準を目指す方針です。

10年後の株価は読めなくても、会社がどこへ向かっているかは比較的見やすい企業といえます。

▼あわせて読みたい記事

オリエンタルランド株価の今後は?どこまで上がるか・将来性を分析

オリエンタルランドの10年後リスク

長期投資では、期待材料だけでなくリスクも考える必要があります。

オリエンタルランドは魅力の強い会社ですが、10年保有では「ブランドを維持し続けられるか」「成長投資が本当に回収できるか」「今の高い評価を正当化できるか」といった点が重要になります。

1. テーマパーク依存がまだ大きい

会社は「単一事業」を戦略リスクのひとつとして挙げています。

テーマパーク事業の成長が鈍化した場合、他の事業が十分に育っていなければ、経営戦略や業績全体に影響する可能性があります。

ホテルやクルーズが育ってきたとはいえ、現時点ではテーマパークの存在感が依然大きい点は意識しておきたいところです。

2. ブランド価値を維持し続ける必要がある

過去の有価証券報告書でも、東京ディズニーリゾートのブランド低下は重要リスクとして説明されています。

施設やサービスのクオリティ、キャストのホスピタリティなどに問題が出れば、ブランド価値の低下を通じて入園者数や業績に影響する可能性があります。

10年保有では、こうした“ブランドを守り続けられるか”が非常に重要です。

3. 成長投資の負担が大きい

成長投資の大きさも、長期ではリスクになりえます。

クルーズ事業には船体2,900億円と予備費400億円の投資を見込んでおり、テーマパーク再開発やホテル投資も続きます。

長期では成長の源泉になりますが、短中期では利益やキャッシュフローの重しになる可能性があり、戦略の実行スピードと投資回収のバランスが重要になります。

4. 10年後の株価は“会社の魅力”だけでは決まらない

長期投資で見落としやすいのがここです。

3月18日時点の参考指標では、オリエンタルランドの予想PERは40.98倍、PBRは4.32倍です。会社が今後10年で成長しても、買った時点の評価が高すぎると株価リターンは思ったほど伸びないことがあります。

つまり、10年後に会社が良い企業であることと、10年後に投資リターンが大きいことは別問題です。

▼あわせて読みたい記事

オリエンタルランド株価が急落・下落した理由は?なぜ下がるのかを分析

オリエンタルランド株はどこまで下がる?下値目安と今後の見通しを解説

オリエンタルランド株価の10年後を左右する3つのポイント

オリエンタルランド株価の10年後を考えるときは、単に「人気企業だから伸びそう」と見るだけでは不十分です。

長期で本当に株価が伸びるかどうかは、クルーズ事業が新しい柱になるのか、利益率を伴った成長ができるのか、そして今の高い株価評価を正当化できるのかで大きく変わってきます。10年後を見るうえでは、この3点が特に重要です。

1. クルーズ事業が本当に第3の柱になるか

10年後を考えるうえで、最も大きな差別化ポイントはクルーズ事業です。

会社は2028年度の就航を予定しており、就航数年後には年間売上高約1,000億円、2029年度から黒字化を想定しています。

さらに、営業利益率は就航数年後に20%台後半を目指すとしており、1隻目を着実に成功させたうえで2隻目の就航も検討するとしています。

もしクルーズ事業が本当に新たな収益の柱として定着すれば、10年後のオリエンタルランドは今とはかなり違う収益構造になっている可能性があります。

2. 利益率を伴った成長ができるか

10年後の株価には、売上の拡大以上に「どれだけ利益を残せるか」が重要です。

2026年3月期第3四半期累計は増収増益でしたが、通期会社予想では売上高6,933億円に対して営業利益は1,600億円と減益見通しです。

足元では人件費や諸経費、減価償却費の増加が利益の重しになっており、売上成長だけでは株価の大きな評価につながりにくい構図です。

10年後に株価がしっかり伸びるには、長期戦略の実行だけでなく、利益率の改善やROE向上が伴うことが欠かせません。

3. 高い株価評価を正当化できるか

もうひとつ重要なのは、今の高い株価評価を10年後に振り返って「高すぎなかった」と言えるかどうかです。

3月18日時点の参考指標では、オリエンタルランドの予想PERは40.98倍、PBRは4.32倍、配当利回りは0.49%です。

これは将来性の高さを市場がすでにかなり評価していることを意味します。

つまり、10年後に会社が成長していたとしても、その成長が今の期待を上回れなければ、株価リターンは思ったほど伸びない可能性があります。

▼あわせて読みたい記事

オリエンタルランド株は今買うべき?初心者向けに買い時をわかりやすく解説

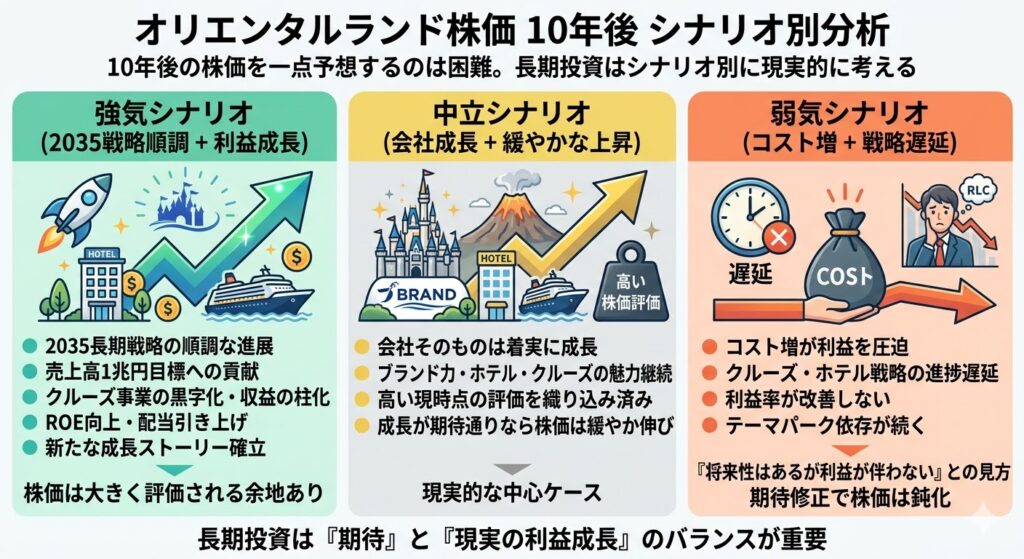

オリエンタルランド株価の10年後は?シナリオ別の考え方

10年後の株価を一点で予想するのは難しいため、長期投資ではシナリオ別に考えるほうが現実的です。

オリエンタルランドのように将来性が大きい会社ほど、「会社は成長したのに株価はそれほど伸びない」というケースもあれば、「成長と収益性の両方が想定以上に進んで大きく評価される」ケースもあります。

ここでは、強気・中立・弱気の3つのシナリオで整理します。

強気シナリオ:2035戦略が順調に進み、利益成長も伴う場合

強気シナリオでは、2035長期経営戦略が順調に進み、利益成長もきちんと伴うケースです。

売上高1兆円以上の目標に向けて、クルーズ事業の黒字化、ホテル増設、エリア刷新、ROE向上、配当性向の引き上げが着実に進めば、10年後の株価は大きく評価される余地があります。

特にクルーズ事業が計画どおり収益の柱となり、既存のテーマパーク・ホテルと並ぶ存在になれば、今のオリエンタルランドとは違う成長ストーリーを描けるようになります。

▼あわせて読みたい記事

オリエンタルランドの中期経営計画・長期経営計画をわかりやすく解説

中立シナリオ:会社は成長するが、株価は高評価の分だけ伸びにくい場合

中立シナリオでは、会社そのものは成長するものの、株価はすでに高い評価が付いているぶん、緩やかな上昇にとどまるケースです。

オリエンタルランドはブランド力、ホテル、クルーズ、大型開発など10年スパンで魅力のある材料を持っていますが、現時点でもPER40倍台という高い期待を織り込んでいます。そのため、会社が順調に成長しても、その成長が「今の期待どおり」なら、株価は大きく跳ねるより緩やかに伸びる形になりやすいです。

長期投資では、この中立シナリオが最も現実的な中心ケースになりやすいでしょう。

弱気シナリオ:コスト増や戦略遅延で期待修正が続く場合

弱気シナリオでは、会社自体は存続・成長しても、株価リターンは鈍くなる可能性があります。

たとえば、クルーズ事業やホテル戦略の進捗が遅れる、利益率が改善しない、テーマパーク依存が大きく残る、といった展開です。

足元でも通期は増収でも営業減益予想で、利益面の重さはすでに見えています。

こうした状況が長引けば、「将来性はあるが利益が付いてこない会社」と見なされ、期待修正が続いて株価の伸びが抑えられる可能性があります。

長期投資で見るならチェックしたい指標

オリエンタルランドを10年単位で見るなら、株価の上下だけを追っていても判断しにくいです。大事なのは、2035長期経営戦略で会社が掲げている方向性と、実際の数字がどれだけ一致しているかを見ることです。

特に、売上高より営業利益率、営業キャッシュ・フロー、ROE、配当性向の改善は、長期投資家にとって追いやすく、意味のある指標です。

会社は2035年度に売上高1兆円以上、2029年度に営業キャッシュ・フロー3,000億円レベル、ROEは2024中期経営計画期間よりさらに上の水準、配当性向は2035年までに30%水準を目指すとしています。

売上高より営業利益率

長期投資でまず見たいのは、売上の大きさより営業利益率です。

オリエンタルランドはブランド力が強く、売上そのものは積み上げやすい会社ですが、株価が本当に評価されるかは「どれだけ利益を残せるか」で決まりやすいです。

実際、2026年3月期は売上高6,933億円の増収予想に対して、営業利益は1,600億円の減益予想になっており、今は売上成長より利益率の改善が重要な局面だといえます。

10年後を見るなら、売上が増えているかだけでなく、その成長が利益率を伴っているかを確認したいところです。

営業キャッシュ・フロー

次に重要なのが営業キャッシュ・フローです。

会社は2035長期経営戦略の財務目標として、2029年度に営業キャッシュ・フロー3,000億円レベルを掲げています。

テーマパーク再開発やクルーズ事業など、大きな投資を進める会社では、利益だけでなく「実際にどれだけ現金を生み出せているか」が非常に大切です。

10年保有を考えるなら、営業キャッシュ・フローが戦略通りに拡大しているかは必ず見たい指標です。

ROE

ROEも長期では重要です。

会社は、2035長期経営戦略の中で、ROEについて「2024中期経営計画期間よりさらに上の水準」を目指すとしています。

現在の参考指標ではROE(実績)は12.89%ですが、今後10年で企業価値がさらに高まるかどうかは、資本効率をどこまで改善できるかにかかっています。

ブランド力のある会社でも、ROEが伸びなければ株価の長期リターンは思ったほど大きくならないことがあります。

配当性向の引き上げ進捗

株主還元の面では、配当性向の引き上げ進捗もチェックしたいところです。

会社は2035年までに配当性向30%水準を目指す方針を示しています。

一方、足元では2026年3月期の1株配当予想は14円、配当利回りは0.49%で、高配当株とは言いにくい水準です。

10年保有を考えるなら、配当利回りの高さより、「利益成長に合わせて還元方針が本当に進んでいるか」を見たほうが実態に合っています。

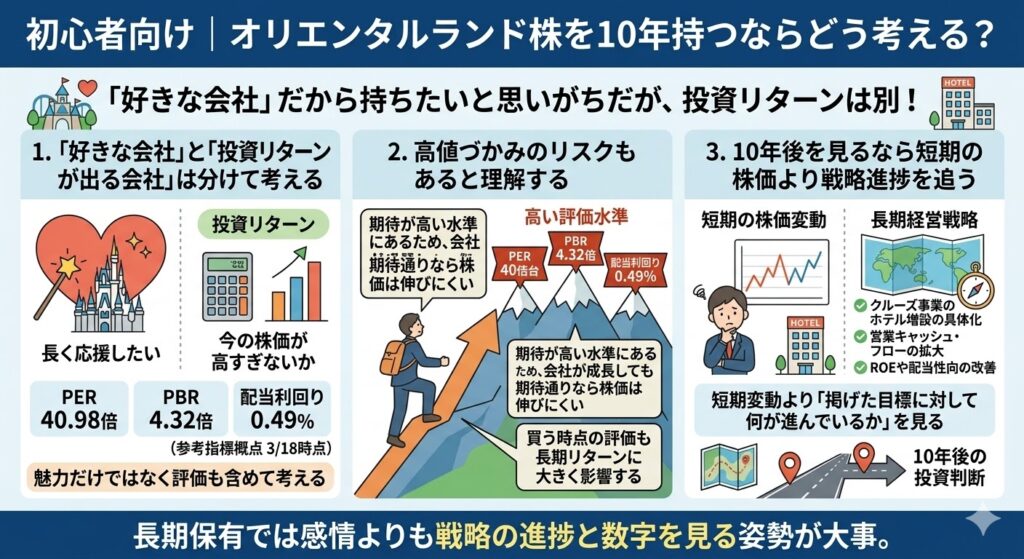

初心者向け|オリエンタルランド株を10年持つならどう考える?

オリエンタルランドは、初心者が「好きだから持ちたい」と思いやすい銘柄です。

ただ、10年保有を考えるなら、好きな会社であることと、投資リターンが大きく出ることは分けて考えたほうが失敗しにくいです。現時点ではPER40.98倍、PBR4.32倍、配当利回り0.49%で、すでに高い期待がある程度株価に織り込まれています。

だからこそ、長期保有では感情よりも戦略の進捗と数字を見る姿勢が大事になります。

「好きな会社」と「投資リターンが出る会社」は分けて考える

東京ディズニーリゾートのブランドは魅力的で、長く応援したくなる会社であることは間違いありません。

ただ、長期投資で重要なのは「魅力がある会社か」だけでなく、「その魅力に対して今の株価が高すぎないか」も含めて考えることです。

オリエンタルランドは将来性が高い一方、足元では高PER・低利回りの人気株です。

好きな会社であることと、投資で大きなリターンが出ることは別問題だと理解しておくと、長期での判断がぶれにくくなります。

高値づかみのリスクもあると理解する

10年持つつもりでも、買う時点の評価が高すぎると、その後のリターンは伸びにくくなることがあります。

オリエンタルランドは現在、将来性をかなり期待されている株価水準にあり、PER40倍台はその象徴です。

会社が今後成長したとしても、その成長が今の期待どおりなら、株価は思ったほど上がらない可能性があります。

初心者ほど「10年持つからどこで買っても同じ」と考えがちですが、買う時点の評価も長期リターンに大きく影響します。

10年後を見るなら短期の株価より戦略進捗を追う

10年投資をするなら、短期の株価変動を気にしすぎるより、2035長期経営戦略がどこまで進んでいるかを追うほうが有益です。

具体的には、クルーズ事業の進捗、ホテル増設の具体化、営業キャッシュ・フローの拡大、ROEや配当性向の改善などが見どころになります。

短期の株価よりも、会社が掲げた目標に対して何が進んでいるかを見るほうが、10年後の投資判断としては筋が通っています。

▼あわせて読みたい記事

オリエンタルランド株の買い方|どこで買う?いくら必要?初心者向けに解説

オリエンタルランドの10年後に関するよくある質問

オリエンタルランド株価の10年後は上がりそうですか?

会社の将来性は高いですが、株価は利益成長と戦略実行の度合いで大きく変わります。

2035年度に売上高1兆円以上を目指す戦略や、ホテル・クルーズといった成長材料はありますが、今の株価はすでに高い期待を織り込んでいます。10年後に会社が伸びていても、その成長が今の期待を上回れるかどうかが株価には重要です。

オリエンタルランドは10年保有に向いていますか?

長期戦略はかなり明確なので、10年単位で追いやすい会社ではあります。

ただし、評価が高い株なので、「良い会社だから高リターンになる」とは限りません。10年保有に向いているかどうかは、会社の魅力よりも、買う時点の株価評価と、その後の利益成長が見込めるかで判断したほうが自然です。

オリエンタルランド株は10年後に10倍になりますか?

現時点で10倍を合理的に断定できる材料は乏しいです。

2035年度に売上高1兆円以上という目標は大きいですが、株価リターンは売上目標だけで決まるものではなく、利益率、ROE、配当性向、そして買う時点の評価水準にも左右されます。

今のPER40倍台という前提を考えると、10倍を前提に買うのはやや楽観的すぎる見方でしょう。

オリエンタルランド株は長期で増配期待がありますか?

会社は2035年までに配当性向30%水準を目指す方針を示しているので、長期では増配期待を持てる余地はあります。

ただし、同時にクルーズや大型開発など成長投資も重視しているため、還元拡大だけが先行する会社ではありません。長期の増配期待はあるものの、投資優先の局面が続く可能性もあわせて見ておく必要があります。

▼あわせて読みたい記事

オリエンタルランドの株主優待は改悪された?株式分割後の変更点と配当が少ない理由を解説

まとめ

オリエンタルランドは、ブランド力、ホテル、クルーズ、大型開発を持つ、長期の将来性が高い会社です。2035年に向けた戦略も比較的明確で、長期投資家が追う材料はそろっています。

ただし、株価はすでに高評価で、10年後の株価は将来性だけでは決まりません。3月18日時点の参考指標では、予想PER40.98倍、PBR4.32倍、配当利回り0.49%で、今の時点でもかなり期待を織り込んでいる水準です。

10年後を考えるなら、2035戦略の進捗、利益率、営業キャッシュ・フロー、ROE、配当性向の改善を追うことが大切です。

コメント