オリエンタルランドの株価が割高なのか気になりませんか?

オリエンタルランドは足元で、予想PERが40倍前後、PBRが4倍台、配当利回りが0.5%前後の水準にあり、一般的な割安株とは言いにくい銘柄です。一方で、2026年3月期第3四半期累計は売上高5,302億円、営業利益1,414億円の増収増益で、会社そのものが大きく崩れているわけではありません。

また、信用倍率は3月13日時点で2.18倍となっており、極端な片張り需給とは言いにくい水準です。空売りも公表ベースでは機関の報告がありますが、これは「会社が悪いから売られている」と単純化するのではなく、割高感への警戒と需給要因を分けて考える必要があります。

そのため、オリエンタルランド株を評価するときは、「PERが高いから即ダメ」「空売りがあるから危険」と決めつけるのではなく、業績、長期戦略、信用需給をまとめて見ることが大切です。

この記事では、PER・信用倍率・空売りの3つから、オリエンタルランド株が本当に割高なのかを整理していきます。

結論|オリエンタルランド株は「会社は強いが、株価評価は高い」と見るのが自然

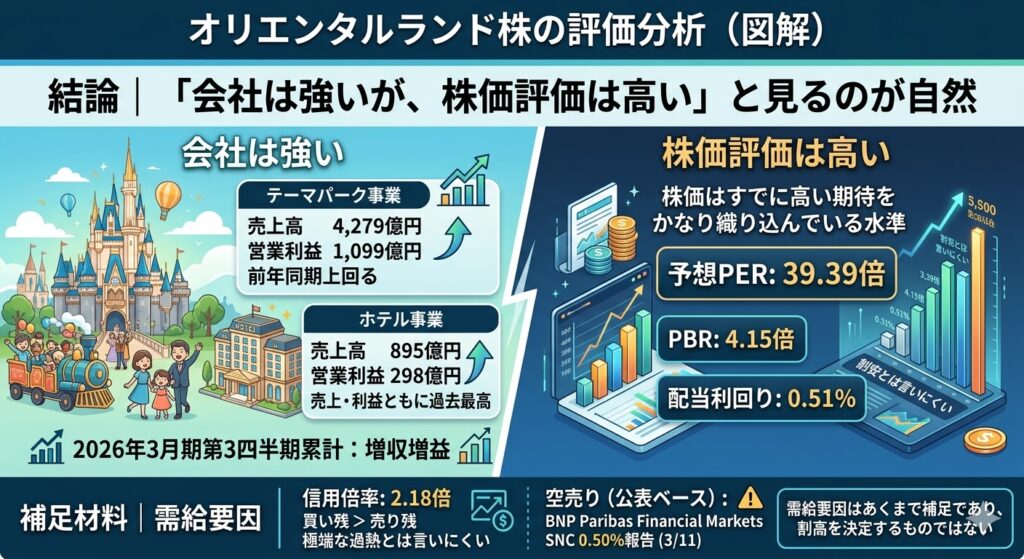

結論からいうと、オリエンタルランド株は「会社としては強いが、株価評価は高い」と見るのが自然です。

2026年3月期第3四半期累計は増収増益で、テーマパークとホテルの両方で前年同期を上回りましたが、参考指標では予想PER39.39倍、PBR4.15倍、配当利回り0.51%となっており、株価はすでに高い期待をかなり織り込んでいる水準です。

業績悪化株ではないが、割安株とも言いにくい

オリエンタルランドは、単純な業績悪化株ではありません。

2026年3月期第3四半期累計では、テーマパーク事業は売上高4,279億円、営業利益1,099億円、ホテル事業は売上高895億円、営業利益298億円と、ホテル事業は売上高・営業利益ともに過去最高でした。

ただ、株価指標は高く、PERやPBRの水準だけを見れば、割安株とは言いにくいです。

信用倍率や空売りは“割高”の補足材料であって、結論そのものではない

信用倍率や空売りも参考になりますが、それだけで「割高」「割安」を決めることはできません。

信用倍率2.18倍は、買い残が売り残を上回っていることを示しますが、極端な過熱を断定できる水準とは言いにくいです。公表ベースの空売りでは、3月11日時点でBNP Paribas Financial Markets SNCの0.50%報告が確認できますが、これはあくまで需給や警戒感の一部を示す材料です。

結局のところ、割高かどうかの中心はPERやPBRなどの株価評価であり、信用倍率や空売りはその補足として使うのが自然です。

まず押さえたい|PER・信用倍率・空売りは何が違う?

オリエンタルランド株が割高かどうかを考えるとき、PER・信用倍率・空売りを同じものとして見てしまうと判断を誤りやすくなります。

PERは「利益に対して株価がどれだけ高いか」を見る指標で、割高・割安の目安になります。一方、信用倍率や空売りは、どちらかというと株価の評価そのものではなく、需給や市場の警戒感を見るための材料です。

| 指標 | 何を見るものか | この記事での使い方 |

|---|---|---|

| PER | 利益に対して株価が何倍か | 割高・割安の目安 |

| 信用倍率 | 信用買い残と売り残のバランス | 個人中心の需給を見る |

| 空売り残高 | 機関などの売りポジションの一部 | 需給悪化や警戒感の参考 |

このように切り分けると、後半の見方がかなり整理しやすくなります。

たとえば、PERが高ければ「評価が高い株」と言えますが、信用倍率が高いからといって、それだけで割高と断定することはできません。

空売りも同じで、機関の売りが入っていること自体は警戒材料になりますが、会社の本質的な価値を直接示すものではありません。

オリエンタルランド株は割高なのか

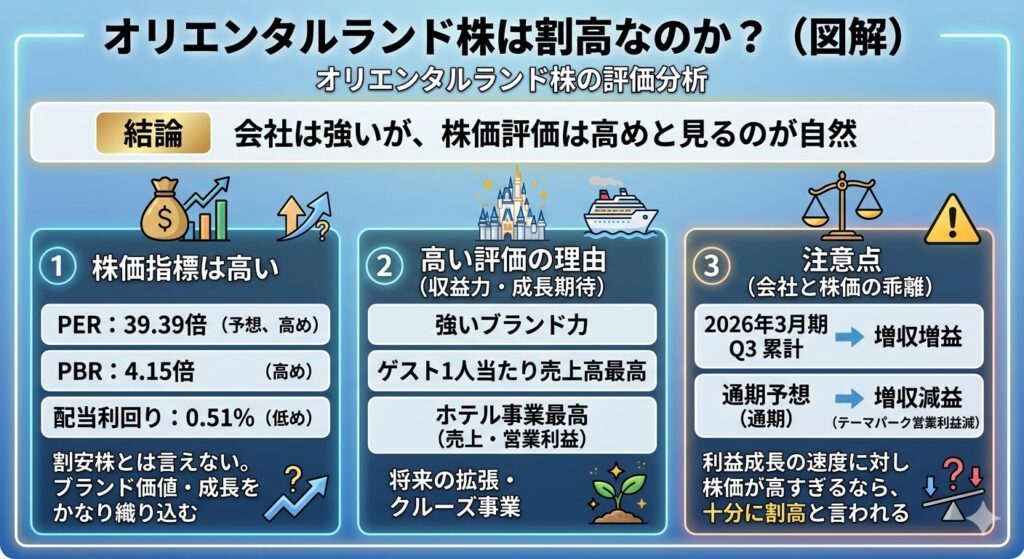

結論からいうと、オリエンタルランド株は会社は強いが、株価評価は高めと見るのが自然です。

3月19日15時30分時点の参考指標では、予想PERは39.39倍、PBRは4.15倍、配当利回りは0.51%です。一般的な高配当株や割安株の物差しで見ると、かなり評価が乗っている水準だと言えます。

1. PER40倍前後という水準は高め

まず、PER40倍前後という数字は、一般的な感覚では高めです。

加えて、PBRも4倍台、配当利回りも0.5%前後なので、数字だけを見れば割安株としては見にくいです。

少なくとも「利益に対して株価がまだ放置されている銘柄」とは言いにくく、将来の成長やブランド価値までかなり織り込んだ水準と考えるほうが自然でしょう。

2. それでも高PERが許容されやすい理由がある

それでもオリエンタルランドに高PERが許容されやすいのは、単なる人気株だからではありません。

東京ディズニーリゾートという非常に強いブランドを持ち、2026年3月期第3四半期累計では入園者数が前年同期とほぼ同水準でも、ゲスト1人当たり売上高が各収入で過去最高となりました。

さらに、ホテル事業は売上高・営業利益ともに過去最高で、長期ではホテル拡張やクルーズ事業も成長材料として示されています。

こうした「今の収益力」と「先の成長期待」があるからこそ、高めの評価が付きやすいです。

▼あわせて読みたい記事

オリエンタルランド株価の今後は?どこまで上がるか・将来性を分析

3. 会社が強くても、株価が高すぎれば割高になりうる

ただし、良い会社であることと、今の株価が割安であることは別です。

オリエンタルランドは2026年3月期第3四半期累計で売上高5,302億円、営業利益1,414億円の増収増益でしたが、通期予想では売上高6,933億円、営業利益1,600億円の増収減益を見込んでいます。

テーマパーク事業も売上高は増える見通しなのに、営業利益は前期比11.7%減の予想です。

つまり、会社の強さはある一方で、利益成長のスピードに対して株価評価が高すぎるなら、十分に「割高」と言われうる銘柄です。

信用倍率から見るオリエンタルランド株の需給

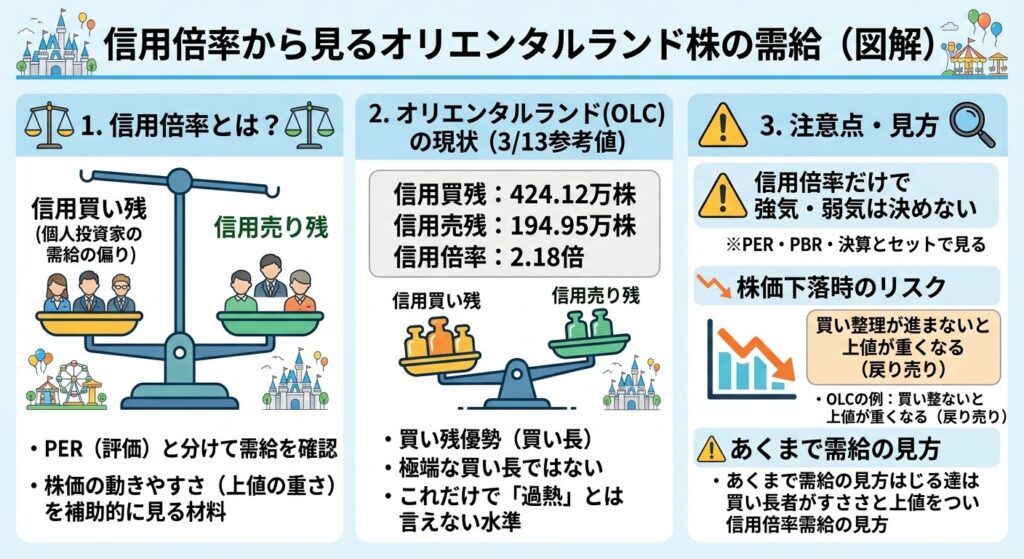

オリエンタルランド株の需給を考えるときに、PERと分けて見たいのが信用倍率です。

PERが「評価」を見る指標なのに対して、信用倍率は信用買い残と信用売り残のバランスから、主に個人投資家を中心とした需給の偏りを確認するための指標です。

つまり、信用倍率は割高・割安そのものを示すものではなく、株価の動きやすさや上値の重さを補助的に考えるための材料として使うのが自然です。

信用倍率2.18倍はどう見る?

3月13日時点の参考値では、信用買残は424.12万株、信用売残は194.95万株、信用倍率は2.18倍です。

数字だけを見ると買い残が売り残を上回っており、需給としては買い方がやや優勢です。

ただし、極端な買い長とまでは言いにくく、これだけで「過熱している」と断定する水準ではありません。

オリエンタルランド株の信用倍率は、買い残優勢ではあるものの、極端な片張り需給とは言いにくい、と整理するのが妥当です。

信用倍率だけで強気・弱気は決められない

注意したいのは、信用倍率だけでは株価の割高・割安そのものは分からないことです。

たとえば、オリエンタルランドは同時に予想PER39.39倍、PBR4.15倍、配当利回り0.51%という水準にあり、評価面では高めです。

信用倍率2.18倍という需給データは参考になりますが、それだけで強気・弱気を決めるのではなく、PERやPBR、そして決算内容とセットで見る必要があります。

どういう時に信用倍率が重荷になりやすいか

一般論として、株価が下落している局面で信用買い残の整理が進まないと、上値が重くなりやすいことがあります。

買い方が多い状態では、戻り局面でやれやれ売りが出やすくなるためです。

オリエンタルランド株でも、信用倍率は極端ではないものの買い残が優勢なので、今後の株価を見るうえでは「株価が下げたときに買い残がどう動くか」は確認しておきたいポイントです。

これはあくまで需給の見方であり、割高・割安の結論そのものではありません。

空売りから見るオリエンタルランド株の見方

信用倍率とあわせて見たいのが空売りです。

空売りは、機関投資家などが保有する売りポジションの一部を示すもので、こちらも株価の「評価」そのものではなく、需給や警戒感を測る補助材料と考えるのが基本です。

PERが高い人気株ほど、評価修正を見込んだ売りやヘッジ目的の売りが入りやすくなるため、オリエンタルランドのような銘柄では空売りの有無も一定の参考になります。

公表ベースでは機関の空売り報告がある

公表ベースでは、機関による空売り報告が確認できます。

IRBANKの集計では、2026年3月11日時点でBNP Paribas Financial Markets SNCが0.50%の新規報告、さらに2026年3月16日時点でGOLDMAN SACHS INTERNATIONALが0.55%で再INとなっています。

ここで注意したいのは、この情報は0.5%以上の公表義務がある残高だけが見えているという点です。つまり、公表ベースの空売りは需給の一部を示すものであり、全体の売りポジションを完全に表しているわけではありません。

空売りがある=すぐ暴落ではない

空売りが入っているからといって、すぐに暴落すると考えるのは早いです。

空売りには、割高感への警戒だけでなく、保有株のヘッジや需給調整など、さまざまな目的があります。

特にオリエンタルランドのようにブランド力が強く、長期戦略も明確な銘柄では、空売りがあること自体を単純に悪材料とみなすより、「高評価株として一定の警戒もされている」と捉えるほうが実態に近いでしょう。

PERの高さと空売りが重なると、期待修正に弱くなりやすい

オリエンタルランド株で気をつけたいのは、PERの高さと空売りによる警戒感が重なったときです。

足元の参考指標では予想PERは39.39倍で、一般的な割安株とは言いにくい水準です。

こうした人気株・高PER株は、少しでも期待が剥がれると売られやすくなります。

公表ベースで空売り報告が入っている状況では、業績や長期戦略そのものは強くても、期待修正局面では株価が弱くなりやすい、と考えておくと自然です。

▼あわせて読みたい記事

オリエンタルランド株はどこまで下がる?下値目安と今後の見通しを解説

業績と長期戦略を踏まえると、なぜ高評価なのか

オリエンタルランド株が高評価されやすいのは、単に人気があるからではありません。

足元の業績が大きく崩れていないことに加え、長期で見た成長材料も比較的はっきりしているためです。

その意味で、PERが高い背景には一定の理由があります。ただし、高評価が許されるからといって、どの水準でも買いやすいわけではなく、期待に見合う利益成長が伴うかどうかが重要になります。

Q3累計は増収増益で、客単価も強い

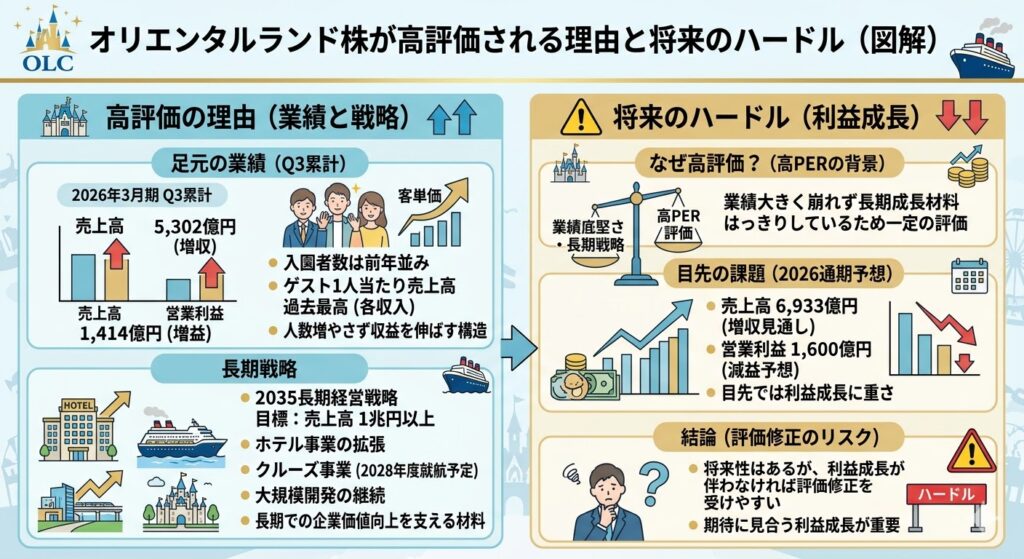

2026年3月期第3四半期累計では、売上高は5,302億円、営業利益は1,414億円で、前年同期比の増収増益となりました。

テーマパーク事業では、入園者数は前年同期とほぼ同水準だった一方、ゲスト1人当たり売上高は各収入で過去最高となっており、人数を大きく増やさなくても収益を伸ばせる構造が見えています。

これは、成熟したテーマパーク企業としては大きな強みです。

ホテル・クルーズなど長期の成長材料がある

長期戦略でも、オリエンタルランドには成長材料があります。2035長期経営戦略では、2035年度売上高1兆円以上を目指す方針が示されており、その実現に向けて、ホテル事業の拡張や2028年度就航予定のクルーズ事業、さらに大規模開発の継続が掲げられています。特に、ホテルやクルーズはテーマパーク以外の成長ドライバーとして期待されており、長期での企業価値向上を支える材料になっています。

▼あわせて読みたい記事

オリエンタルランドの中期経営計画・長期経営計画をわかりやすく解説

だから高評価されるが、ハードルも高い

こうした業績の底堅さと長期戦略があるからこそ、オリエンタルランド株は高PERでも一定の評価を受けやすいです。

一方で、会社の2026年3月期通期予想は売上高6,933億円の増収見通しに対し、営業利益1,600億円の減益予想です。

つまり、将来性はあるものの、目先では利益成長に重さがある状態です。高PERが許される背景はある一方で、利益成長が伴わなければ評価修正を受けやすいというハードルの高さもあります。

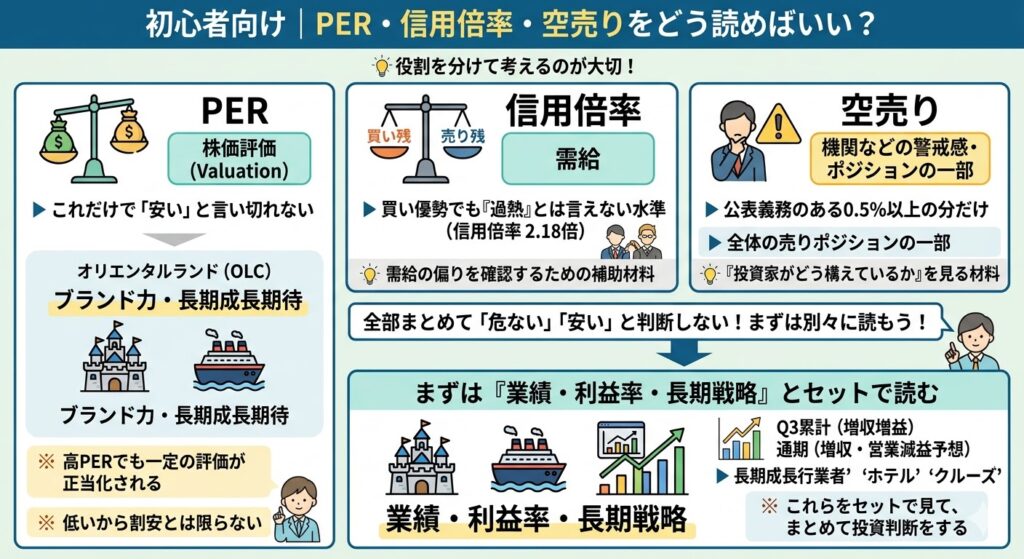

初心者向け|PER・信用倍率・空売りをどう読めばいい?

初心者がオリエンタルランド株を見るときは、PER・信用倍率・空売りをそれぞれ別の役割として読むのが大切です。

PERは株価評価、信用倍率は需給、空売りは機関などの警戒感やポジションの一部を示すものです。

これらを全部まとめて「危ない」「安い」と判断するのではなく、役割を分けて考えると、かなり整理しやすくなります。

PERだけで「割高」「割安」を決めない

PERは割高・割安の目安になりますが、それだけで投資判断を決めるのは危険です。

たとえばオリエンタルランドのように、ブランド力が強く、ホテルやクルーズなど長期の成長期待がある会社では、高PERでも一定の評価が正当化されることがあります。

逆に、PERが低いからといって、必ずしも割安とは限らず、人気がない理由や成長期待の弱さが隠れていることもあります。

信用倍率は需給、空売りは警戒感の一部と考える

信用倍率と空売りは、どちらも株価評価そのものではなく、需給を見るための補助材料です。

信用倍率2.18倍は買い残優勢を示しますが、極端な片張り需給とは言いにくい水準です。また、公表ベースでは機関の空売り報告も確認できますが、これは公表義務のある0.5%以上の分だけです。

つまり、信用倍率も空売りも「投資家がどう構えているか」を見る材料であって、それ自体が結論ではありません。

まずは「業績」「利益率」「長期戦略」とセットで見る

いちばん自然な読み方は、PER・信用倍率・空売りを、業績や長期戦略とセットで見ることです。

オリエンタルランドはQ3累計で増収増益でしたが、通期では増収でも営業減益予想です。さらに長期ではホテルやクルーズなどの成長材料もあります。

だからこそ、PERだけで割高と決めつけるのでもなく、信用倍率や空売りだけで警戒しすぎるのでもなく、業績、利益率、長期戦略をまとめて見ることが大切です。

オリエンタルランド株の割高に関するよくある質問

オリエンタルランド株はPER的に割高ですか?

足元の参考値では、オリエンタルランドの予想PERは39.39倍、PBRは4.15倍、配当利回りは0.51%です。

一般的な高配当株や割安株の物差しで見ると、割安株としては見にくい水準です。したがって、PERの観点では「高評価がかなり織り込まれている株」と考えるのが自然でしょう。

オリエンタルランドの信用倍率は高いですか?

3月13日時点の参考値では、信用買残は424.12万株、信用売残は194.95万株、信用倍率は2.18倍です。

買い残が売り残を上回っているため買い方優勢ではありますが、極端な片張り需給とまでは言いにくい水準です。

オリエンタルランドに空売りは入っていますか?

はい、公表ベースでは機関の空売り報告があります。たとえば、2026年3月11日時点でBNP Paribas Financial Markets SNCが0.50%、2026年3月16日時点でGOLDMAN SACHS INTERNATIONALが0.55%の報告が確認できます。

なお、これは0.5%以上の公表義務がある残高だけなので、空売り全体を完全に表すものではありません。

オリエンタルランド株は割高でも持てる株ですか?

オリエンタルランドは、2026年3月期第3四半期累計で売上高5,302億円、営業利益1,414億円の増収増益となっており、会社そのものが崩れているわけではありません。

一方で、通期予想は売上高6,933億円、営業利益1,600億円の増収減益見通しで、株価はすでに高い評価を受けています。

したがって、割高でも持てるかどうかは、今後の利益成長や長期戦略の進捗が本当に伴うかにかかっていると考えるのが自然です。

まとめ

オリエンタルランドは、会社の強さに対して株価評価が高い人気株です。2026年3月期第3四半期累計は増収増益で、足元の業績が大きく崩れているわけではありませんが、株価指標を見ると予想PERは39.39倍、PBRは4.15倍で、割安株としては見にくい水準です。

一方で、信用倍率や空売りは「割高かどうか」の結論そのものではなく、需給や警戒感を見るための補助材料として使うのが自然です。信用倍率は2.18倍で買い残優勢ですが極端ではなく、空売りも公表ベースで機関報告がありますが、それだけで株価評価を決めることはできません。

つまり、オリエンタルランド株を評価するときは、PERだけで割高・割安を決めるのでもなく、信用倍率や空売りだけで警戒するのでもなく、業績、利益率、長期戦略、そして需給をまとめて見ることが大切です。

コメント