楽天グループの株が気になっているものの、「今から買っても遅くないのか」「今後の株価はどうなるのか」と迷っている人も多いのではないでしょうか。楽天グループは、ECや金融サービスを抱える巨大な経済圏を持つ一方で、楽天モバイルへの先行投資や財務面への不安もあり、評価が分かれやすい銘柄です。

実際、2025年12月期は連結売上収益が2兆4,966億円まで拡大し、IFRS営業利益も144億円の黒字となりました。その一方で、親会社株主に帰属する当期損失は1,778億円の赤字で、配当も無配です。つまり、業績改善の兆しはあるものの、安定配当株のようにシンプルに「買い」と言い切れる状況ではありません。

そこで本記事では、楽天グループの株がどんな人に向いているのか、逆にどんな人には向かないのかを整理したうえで、今後の株価見通しや業績、リスクをわかりやすく解説します。楽天モバイルの黒字化進展に期待してよいのか、無配や財務面の懸念をどう考えるべきかを知りたい人は、ぜひ参考にしてください。

楽天グループの株は買うべき?

楽天グループの株は、誰にとっても買いやすい銘柄とは言えません。

ただし、楽天モバイルの収益改善や楽天経済圏の拡大に期待する人にとっては、今後の再評価余地を狙える銘柄として検討余地があります。

2025年12月期は、IFRS営業利益が黒字化し、楽天モバイルも通期EBITDA黒字化を達成しました。

一方で、親会社株主に帰属する当期損失は赤字で、配当も0円です。つまり楽天グループ株は、安定配当株として買う銘柄というより、事業改善による株価上昇を狙う人向きの銘柄と考えるのが自然です。

判断ポイントまとめ

| 項目 | 内容 | 見方 |

|---|---|---|

| 売上収益 | 2兆4,966億円 | 事業規模は拡大基調 |

| IFRS営業利益 | 144億円の黒字 | 本業の改善は進んでいる |

| 最終利益 | 1,778億円の赤字 | まだ課題が残る |

| 配当 | 0円 | 配当目的には向きにくい |

| モバイル | 通期EBITDA黒字化 | 今後の評価見直し材料 |

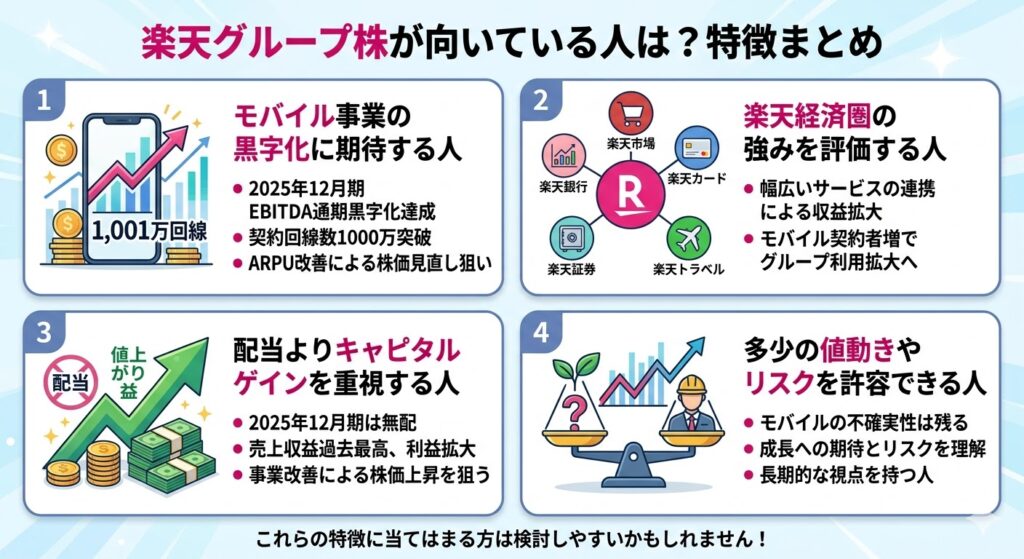

楽天グループ株が向いている人

楽天グループ株が向いているのは、次のような人です。

- モバイル黒字化の進展に期待したい人

- 楽天経済圏の拡大を評価したい人

- 無配でも値上がり益を狙いたい人

まず、楽天モバイルの改善に期待したい人には相性があります。楽天グループは長らくモバイル事業の赤字が重荷と見られてきましたが、2025年12月期には楽天モバイルが通期EBITDA黒字化を達成し、全契約回線数も1,001万回線まで拡大しました。今後も契約回線数の増加やARPU改善が続けば、株価の見直しにつながる可能性があります。

また、楽天経済圏の拡大を評価したい人にも向いています。楽天グループは、楽天市場、楽天カード、楽天銀行、楽天証券、楽天トラベルなど幅広いサービスを持ち、複数サービスの連携によって収益を伸ばす構造を持っています。会社側も2026年度の方針として、楽天モバイルとエコシステムのシナジー拡大を重視しており、モバイル契約者の増加がグループ全体の利用拡大につながる展開には期待が持てます。

さらに、配当がなくても値上がり益を狙いたい人には候補になります。2025年12月期は無配でしたが、売上収益は過去最高を更新し、Non-GAAP営業利益も1,063億円まで伸びました。インカムゲインよりも、事業改善による株価上昇を狙うスタンスの人向けといえるでしょう。

こんな人は検討しやすい

- 楽天モバイルの黒字定着に期待している

- 楽天市場や金融サービスの強みを評価している

- 配当よりキャピタルゲイン重視で考えている

- 多少の値動きや不安材料を許容できる

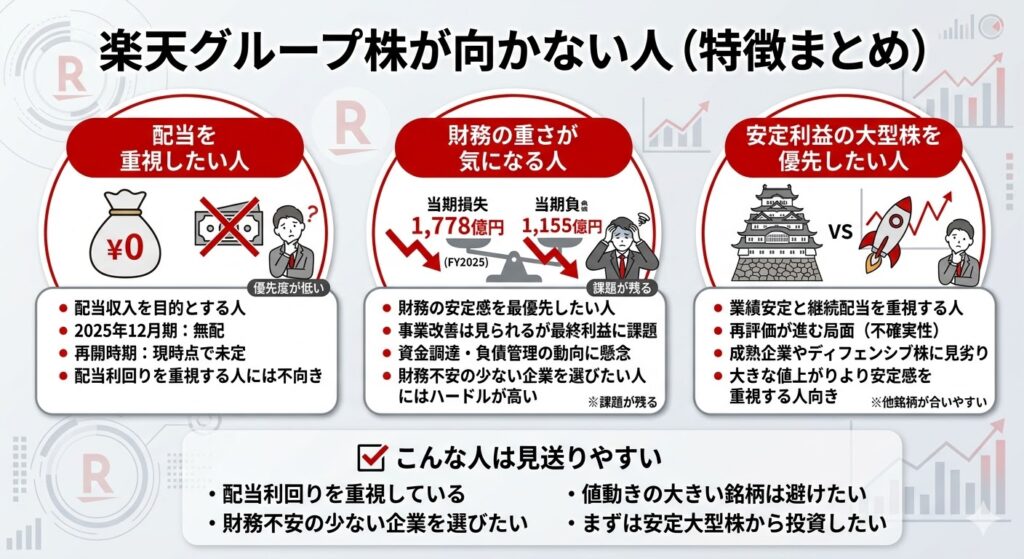

楽天グループ株が向かない人

一方で、楽天グループ株が向かないのは、次のような人です。

- 配当を重視したい人

- 財務の重さが気になる人

- 安定利益の大型株を優先したい人

まず、配当を重視したい人には向きません。楽天グループは2025年12月期の配当を無配としており、2026年12月期以降の配当再開時期も現時点では未定です。配当収入を目的に株を保有したい人にとっては優先度が下がります。

また、財務の重さが気になる人にも不向きです。2025年12月期はIFRS営業利益が黒字化した一方で、親会社株主に帰属する当期損失は1,778億円の赤字でした。事業面の改善は見られるものの、最終利益ベースではまだ課題が残っており、資金調達や負債管理の動向を気にしながら投資する必要があります。財務の安定感を最優先したい人には、ややハードルが高い銘柄です。

さらに、安定利益の大型株を優先したい人にもやや不向きです。楽天グループは今まさに再評価が進むかどうかを見極める局面にあり、業績の安定性や株主還元の明確さでは、成熟した高配当株やディフェンシブ株に見劣りします。大きな値上がりよりも、安定感や継続配当を重視する人は他銘柄の方が合いやすいでしょう。

こんな人は見送りやすい

- 配当利回りを重視している

- 財務不安の少ない企業を選びたい

- 値動きの大きい銘柄は避けたい

- まずは安定大型株から投資したい

楽天グループの業績は改善している?

結論からいうと、楽天グループの業績は営業面では改善が進んでいる一方、最終利益や株主還元の面ではまだ弱さが残る状況です。2025年12月期は連結売上収益が2兆4,966億円となり、29期連続で過去最高を更新しました。さらに、Non-GAAP営業利益は1,063億円、IFRS営業利益は144億円まで改善しており、本業の収益力は持ち直しています。

ただし、親会社の所有者に帰属する当期損失は1,778億円の赤字で、2025年12月期の配当も0円でした。つまり、営業面は改善しているが、最終利益と株主還元はまだ回復途上と見るのが自然です。楽天株を「今後の再評価を狙う銘柄」として見るか、「まだ課題の多い銘柄」として見るかは、この二面性をどう受け止めるかがポイントになります。

業績の要点まとめ

| 項目 | 2025年12月期 | 見方 |

|---|---|---|

| 売上収益 | 2兆4,966億円 | 過去最高を更新 |

| Non-GAAP 営業利益 | 1,063億円 | 大幅改善 |

| IFRS営業利益 | 144億円 | 黒字化を維持 |

| 親会社株主に帰属する 当期損失 | ▲1,778億円 | 最終赤字は継続 |

| 配当 | 0円 | 株主還元はまだ弱い |

2025年12月期は売上過去最高を更新

2025年12月期の楽天グループは、連結売上収益が2兆4,966億円となり、前年同期比9.5%増でした。インターネットサービス、フィンテック、モバイルの全セグメントで増収となっており、事業全体としては拡大基調を維持しています。補足資料では、29期連続で過去最高を更新したことも示されています。

この数字から読み取れるのは、楽天グループが「停滞企業」ではなく、依然として売上成長を続けている企業だという点です。特に楽天カード、楽天銀行、楽天証券、楽天ペイメントなどのフィンテック領域が好調で、楽天経済圏の広がりが連結売上の押し上げに寄与しています。売上の伸びが続いていること自体は、楽天株の買い材料として評価しやすいポイントです。

ここが買い材料になりやすいポイント

- 全セグメントで増収を達成している

- 売上収益は2兆円台後半まで拡大している

- 29期連続で過去最高更新と成長の継続性がある

- フィンテックとインターネットサービスが土台になっている

営業利益は改善したが、最終赤字は続く

利益面では、2025年12月期のNon-GAAP営業利益が1,063億円となり、前年から大きく改善しました。さらに、IFRS営業利益も144億円と黒字を確保しており、営業面でははっきりと改善が見られます。これは、フィンテックの増益に加えて、モバイル事業の損失改善が進んだことが大きいと会社側は説明しています。

一方で、親会社の所有者に帰属する当期損失は1,778億円の赤字です。つまり、営業段階では持ち直しているものの、最終利益ベースではまだ厳しい状況が続いています。楽天グループ株を買うかどうか考えるうえでは、「本業の改善は進んでいるが、完全に安心できる段階ではない」と整理しておくと判断しやすいでしょう。

利益の見方を整理すると

| 指標 | 評価 |

|---|---|

| Non-GAAP営業利益 | 改善が明確 |

| IFRS営業利益 | 黒字化で前進 |

| 最終利益 | まだ赤字で弱い |

| 配当余力 | 依然として限定的 |

このため、楽天株は「すでに完成された安定株」ではなく、改善途上の企業に先回りする銘柄として見る方が実態に合っています。

2026年も会社は増益方針

会社側は2026年12月期について、証券サービスを除く連結売上収益で一桁後半の成長率を目指すとしています。あわせて、Non-GAAP営業利益とIFRS営業利益の増益も見込んでおり、少なくとも会社計画ベースでは改善トレンドを継続させる方針です。

この見通しが実現するかどうかは、モバイルの損益改善が続くか、フィンテックの高成長が維持できるかにかかっています。逆にいえば、2026年の決算でこの計画が崩れなければ、楽天株の評価見直しがさらに進む余地はあります。今後の株価を考えるうえでは、単に売上が伸びるかだけでなく、利益改善が継続するかを確認することが重要です。

2026年の注目点

- 証券サービスを除く売上収益は一桁後半成長を目指す

- Non-GAAP営業利益の増益を目指す

- IFRS営業利益の増益を目指す

- モバイルの黒字定着が進むかが焦点

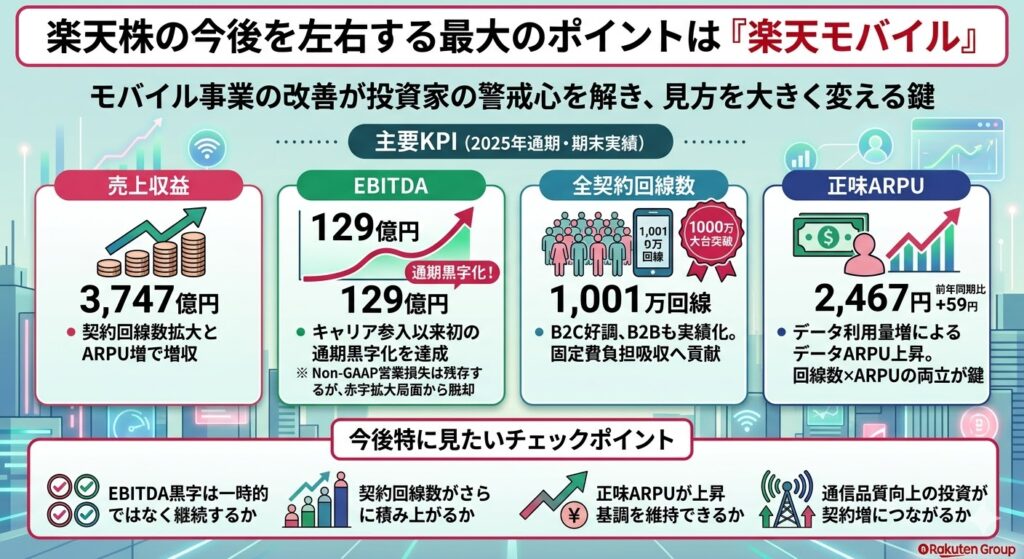

楽天株の今後を左右する最大のポイントは楽天モバイル

楽天株の今後を考えるうえで、最大の注目点はやはり楽天モバイルの改善がどこまで続くかです。ECや金融サービスも重要ですが、投資家が楽天グループに対して長く警戒してきた最大の理由は、モバイル事業の赤字負担でした。逆にいえば、この部分が改善すれば、楽天株の見方そのものが変わりやすくなります。

2025年通期では、楽天モバイルの売上収益は3,747億円、EBITDAは129億円、全契約回線数は1,001万回線、正味ARPUは2,467円でした。これらの数字は、楽天モバイルが単なる赤字拡大事業ではなく、収益化フェーズに入りつつあることを示す材料として使いやすいです。

楽天モバイルの主要KPI

| 項目 | 2025年通期・期末実績 | ポイント |

|---|---|---|

| 売上収益 | 3,747億円 | 契約回線数拡大とARPU増で増収 |

| EBITDA | 129億円 | 通期黒字化を達成 |

| 全契約回線数 | 1,001万回線 | 1,000万回線を突破 |

| 正味ARPU | 2,467円 | 前年同期比59円上昇 |

楽天モバイルは通期EBITDA黒字化を達成

2025年通期の楽天モバイルは、EBITDA129億円となり、携帯キャリア事業参入以来で初めて通期EBITDA黒字化を達成しました。これは前年同期比でも大きな改善で、会社側もこの点を2025年度の重要成果として強調しています。

もちろん、Non-GAAP営業損失はなお残っており、完全に安心できる段階ではありません。ただ、それでも「赤字が際限なく膨らむ局面」は抜けつつあると見られます。楽天株の買い材料としてモバイルが注目されるのは、この赤字縮小から黒字定着への移行が見え始めているからです。

契約回線数は1,001万回線まで拡大

楽天モバイルの全契約回線数は、2025年12月末時点で1,001万回線となりました。前年同期比では171万回線の純増で、B2Cの獲得が好調だったことに加え、B2Bでも実績化が進んだことが寄与したとされています。

回線数の増加は、モバイル事業の固定費負担を吸収しやすくするうえで重要です。特に楽天モバイルは、一定以上の契約者基盤を確保できれば収益改善が進みやすい構造と見られてきたため、1,000万回線突破そのものが投資家心理にとっては大きな節目といえます。

ARPU改善が続くかが次の焦点

今後の楽天モバイルを考えるうえで、契約回線数と並んで重要なのがARPUの改善が続くかです。2025年度第4四半期時点の正味ARPUは2,467円で、前年同期比59円上昇しました。会社側は、ユーザーのデータ利用量増加に伴うデータARPUの上昇を主な要因として挙げています。

楽天モバイルの評価が今後さらに高まるかどうかは、単に回線数が増えるだけではなく、1回線あたりでどれだけ稼げるかにかかっています。回線数が伸びてもARPUが下がれば利益改善は鈍りますが、回線数増とARPU上昇が同時に続けば、黒字定着の期待は一段と高まります。楽天株を買うか迷っている人は、次回以降の決算でもこのARPUの推移を確認したいところです。

モバイルで特に見たいチェックポイント

- EBITDA黒字が一時的ではなく継続するか

- 契約回線数がさらに積み上がるか

- 正味ARPUが上昇基調を維持できるか

- 通信品質向上の投資が契約増につながるか

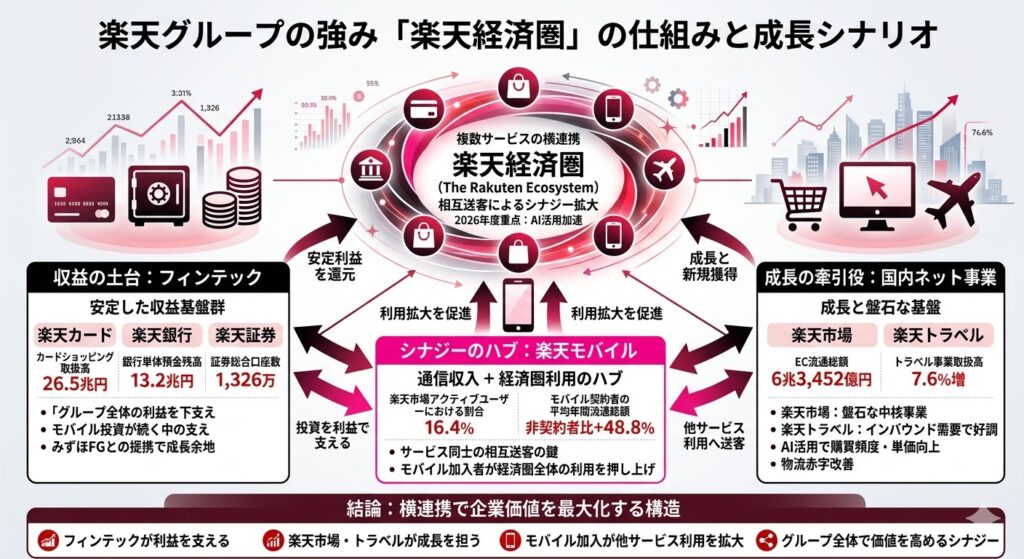

楽天グループの強みは楽天経済圏にある

楽天グループの強みは、楽天モバイル単体ではなく、EC・金融・旅行・決済など複数サービスがつながる「楽天経済圏」にあります。

実際、会社側も2026年度は楽天モバイルとエコシステムのシナジー拡大、AI活用加速、人材開発強化を重点領域に挙げており、今後の成長も“単独事業の積み上げ”ではなく“横連携の強化”で見ていることがわかります。楽天株を考えるうえでは、モバイルの改善だけでなく、この経済圏全体がどれだけ利益を生み出せるかが重要です。

フィンテック事業が収益の土台になっている

楽天グループの中でも、収益の土台として特に大きいのがフィンテック事業です。2025年12月期のフィンテックセグメントは、売上収益が9,759億円、セグメント利益が1,999億円となり、いずれも前年を大きく上回りました。楽天カードのショッピング取扱高は26.5兆円、楽天銀行の単体預金残高は13.2兆円、楽天証券の総合口座数は1,326万口座まで拡大しており、金融サービス群が安定した収益基盤として機能していることがうかがえます。

この点は、楽天株を評価するうえでかなり重要です。楽天モバイルばかりが注目されやすい一方で、グループ全体の利益創出力を下支えしているのは、カード・銀行・証券・決済といったフィンテック領域です。モバイルへの先行投資が続いても、金融事業が利益を稼げるからこそ、グループとして改善余地を残せています。

また、楽天カードとみずほFGの提携強化も、フィンテックの広がりを考えるうえで材料になります。会社は、みずほFGとの連携深化によって楽天カードの事業領域拡大と成長を図るとともに、楽天カードを中核とした楽天フィンテックエコシステム全体の拡大・発展を目指すとしています。フィンテックは単なる安定収益源というだけでなく、今後も成長余地のある事業として位置づけられています。

フィンテック事業の強みを整理すると

- カード、銀行、証券、決済までサービスが広い

- 利用者基盤が大きく、継続収益を生みやすい

- モバイル投資が続く中でも利益面の支えになっている

- みずほFGとの提携強化で成長余地も残る

楽天市場や楽天トラベルなど国内ネット事業も成長

楽天グループの強みは、金融だけではありません。2025年12月期のインターネットサービスセグメントは、売上収益が1兆3,697億円、Non-GAAP営業利益が889億円で増収増益でした。会社説明では、国内ECは楽天市場と楽天トラベルが牽引し、物流事業など成長投資ビジネスの損失改善も利益押し上げに寄与したとしています。

国内ECの流通総額は6兆3,452億円で前年同期比3.9%増、うるう年影響を考慮すると4.2%増でした。さらに、国内ECの売上収益は1,023億円、Non-GAAP営業利益は1,224億円まで伸びています。楽天市場は依然として大きな基盤事業であり、ここが崩れていないことは楽天グループ全体の安心材料といえます。

楽天トラベルも好調です。2025年はトラベル事業全体の取扱高が前年同期比7.6%増となり、グローバル関連は58.0%増、国内関連も1.8%増でした。会社は2026年度について、前年を上回る取扱高成長率を目指すとしており、インバウンドや旅行需要の取り込みも今後の成長材料として見込んでいます。

さらに、楽天市場ではAIコンシェルジュ、セマンティックサーチ、AI最適化広告配信、RMS AIアシスタントなどの施策を進めており、会社側はAI活用によって潜在ニーズの発掘や購買決定のアシスト、新規獲得とロイヤリティ向上を狙う方針です。ECと旅行の両輪にAIを重ねることで、単なる会員数の多さではなく、利用頻度と単価を引き上げようとしている点は注目に値します。

国内ネット事業の見どころ

- 楽天市場が引き続き国内ECの中核

- 楽天トラベルはインバウンドも追い風になりやすい

- 物流など成長投資事業の赤字改善も進んでいる

- AI活用で購買率やロイヤリティ向上を狙っている

モバイル加入が他サービス利用を押し上げる可能性

楽天経済圏の最大の特徴は、サービス同士が相互に送客し合えることです。会社資料では、2025年Q4時点で楽天市場の月間アクティブユーザーに占める楽天モバイル契約者の割合が16.4%まで上昇しており、前年同期比で1.4ポイント伸びています。さらに、楽天モバイル契約者の平均年間流通総額は、非契約者に比べて48.8%高いとされています。

この数字が示しているのは、モバイル契約が通信収入だけで終わらず、楽天市場など他サービスの利用拡大にもつながっている可能性が高いということです。楽天グループがモバイルを重要視する理由は、単に携帯事業を黒字化したいからではなく、モバイル加入者が経済圏全体の利用を押し上げるハブになり得るからです。

そのため、楽天株を考えるときは「モバイルが黒字か赤字か」だけを見るのでは不十分です。モバイル契約者の増加が、楽天市場、カード、銀行、証券、旅行など他サービスの利用拡大につながるなら、グループ全体の企業価値を押し上げる余地があります。楽天グループの強みは、まさにこのクロスユースの仕組みにあります。

楽天経済圏の強みを一言でまとめると

- フィンテックが利益を支える

- 楽天市場や楽天トラベルが成長を担う

- モバイル加入が他サービス利用の拡大につながる

- 1つの事業ではなく、横連携で価値を高められる

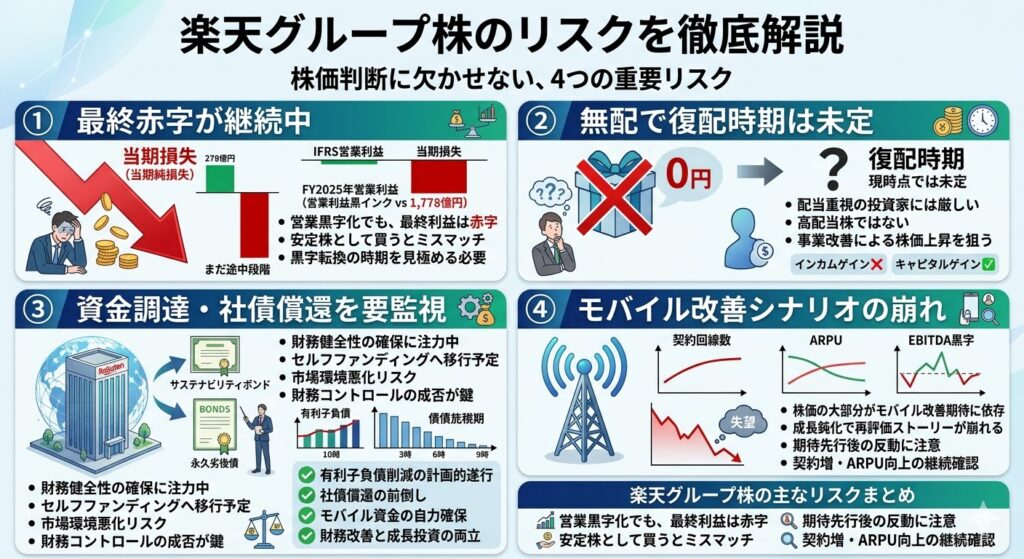

楽天グループ株のリスク

一方で、楽天グループ株にははっきりしたリスクもあります。この記事で「買うべきか」を判断するなら、強みだけでなく弱みも同じくらい丁寧に押さえるべきです。

特に重要なのは、最終赤字が続いていること、無配が続いていること、資金調達を継続的に見る必要があること、そしてモバイル成長が鈍ると評価が崩れやすいことの4点です。

最終赤字が続いている

楽天グループは、営業面では改善していますが、最終利益ではまだ厳しい状況です。2025年12月期の売上収益は2兆4,965億円、IFRS営業利益は143億円の黒字でしたが、当期損失(親会社の所有者帰属)は1,778億円の赤字でした。つまり、本業の採算は改善していても、最終利益ベースではまだ「完全復活」とはいえません。

この点は、楽天株を安定株の感覚で買うとミスマッチになりやすい部分です。営業黒字だけを見て安心するのではなく、最終赤字がいつ縮小し、最終的に黒字転換できるかまで見ないと、評価の持続性は判断しにくいでしょう。改善は進んでいるものの、まだ途中段階にある銘柄だと考えるのが自然です。

配当がなく、復配時期も未定

配当を重視する投資家にとって、楽天グループ株は現時点でかなり買いにくい銘柄です。会社は2025年12月期の配当を0円とし、2026年12月期以降の配当再開時期についても「現時点では未定」としています。復配は、連結業績の改善と有利子負債の削減を進めながら、適時適切に行えるよう努める方針です。

つまり、楽天株は少なくとも現時点では「高配当株」でも「安定配当株」でもありません。優待はあるものの、配当収入を主目的に保有したい人にとっては優先順位が下がります。楽天株を買うなら、インカムゲインではなく、事業改善による株価の見直し益を狙う前提が必要です。

資金調達・社債償還の動向を見続ける必要がある

楽天グループは財務健全性の確保を重視しており、有利子負債だけに頼らない多様な資金調達を進める方針を示しています。実際、2025年7月にはサステナビリティボンドを発行し、同年10月には国内永久劣後債も起債しました。会社は、2026年度以降の楽天モバイルの資金需要は原則セルフファンディングで手当てしつつ、社債償還については為替や金利を見ながら国内外の複数手段から最適な調達を選ぶとしています。

この方針自体は前向きですが、投資家から見れば「財務がもう完全に落ち着いた」と言える段階でもありません。資金調達が円滑に進む間は大きな問題になりにくい一方、市場環境が悪化したり、想定ほど利益改善が進まなかったりすると、財務面が再び株価の重しとして意識されやすくなります。楽天株を保有するなら、決算数字だけでなく、資金調達や負債コントロールの説明も継続して確認したいところです。

このリスクを見るときのチェックポイント

- 有利子負債削減が計画通り進んでいるか

- 社債償還の手当てが前倒しで進んでいるか

- モバイルの資金需要を自力で賄えるか

- 財務改善と成長投資の両立ができているか

モバイルの成長鈍化があると評価が崩れやすい

楽天グループ株の今後の評価は、かなりの部分を楽天モバイル改善への期待が支えています。会社自身も、2025年の利益改善についてモバイルセグメントの損失改善が大きく貢献したと説明しており、2026年度の重点領域でも「楽天モバイルとエコシステムのシナジー拡大」を前面に出しています。つまり、今の楽天株はモバイルの改善シナリオ込みで見られている側面が強いと考えられます。

そのため、これはやや推論を含みますが、契約回線数の伸びが鈍る、ARPUの改善が止まる、あるいはEBITDA黒字が定着しないといった展開になれば、楽天株の再評価ストーリーは崩れやすくなります。逆にいえば、楽天株を買うなら、モバイルの改善が想定通り進むかどうかを継続的に追う必要があります。期待先行で買われる局面では、成長鈍化が見えたときの株価反応も大きくなりやすい点には注意が必要です。

楽天グループ株の主なリスクを整理すると

- 最終赤字が続いており、黒字定着までは時間がかかる可能性がある

- 無配で、復配時期もまだ見えていない

- 資金調達や社債償還の動向を継続確認する必要がある

- モバイル改善期待が大きいぶん、失速時の失望も出やすい

▼あわせて読みたい記事

楽天の株価がやばいと言われる理由は?下落要因と今後の注目点を解説

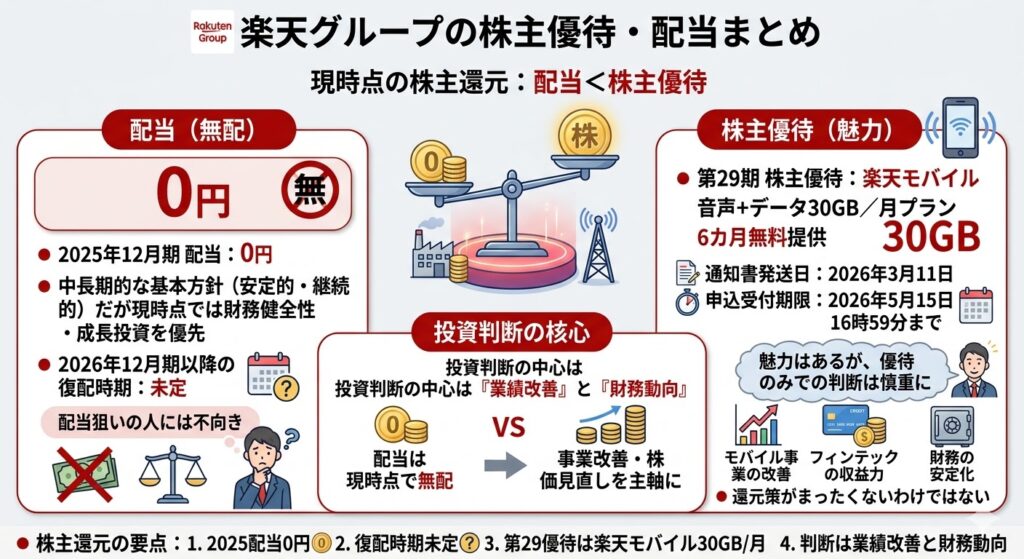

楽天グループの株主優待・配当はどうか

楽天グループ株の株主還元を考えるうえで、現時点では配当よりも株主優待の存在感が大きい状況です。2025年12月期の配当は0円で、復配時期も未定となっています。

一方で、株主優待として楽天モバイルの音声+データ30GB/月プランが提供されており、還元策がまったくないわけではありません。もっとも、配当収入を期待して買う銘柄ではなく、事業改善や株価の見直しを主軸に考える銘柄だと整理しておくのが自然です。

株主還元の要点

- 2025年12月期の配当は0円

- 2026年12月期以降の復配時期は未定

- 第29期株主優待は楽天モバイル30GB/月プラン

- 優待は魅力がある一方、投資判断の主役は業績改善と財務動向になる

2025年12月期の配当は0円

楽天グループは、2025年12月期の期末配当を1株あたり0円としています。

会社は中長期的には安定的・継続的な配当を基本方針としつつも、現時点では財務健全性の確保や成長投資を優先しており、2026年12月期以降の配当再開時期についても「未定」としています。したがって、配当狙いで楽天グループ株を買いたい人にとっては、現状では優先順位が下がりやすい銘柄です。

株主優待は楽天モバイル30GB/月を6カ月無料

第29期の株主優待は、「楽天モバイル」の音声+データ30GB/月プランを6カ月無料で提供する内容です。

公式の株主優待ページでは、通知書が2026年3月11日付で発送されており、申込受付期限は2026年5月15日16時59分までと案内されています。

▼あわせて読みたい記事

楽天の株主優待のeSIMとは?もらい方・使い方・注意点をわかりやすく解説

優待目的だけで買うのは慎重に考えたい

楽天グループの優待は実用性があり、楽天モバイルに関心がある人には魅力的です。

ただし、株を買う理由を優待だけに寄せすぎるのは慎重に考えたいところです。なぜなら、楽天グループは現時点で無配であり、投資判断の中心はあくまでモバイル事業の改善、フィンテックの収益力、財務の安定化にあるからです。

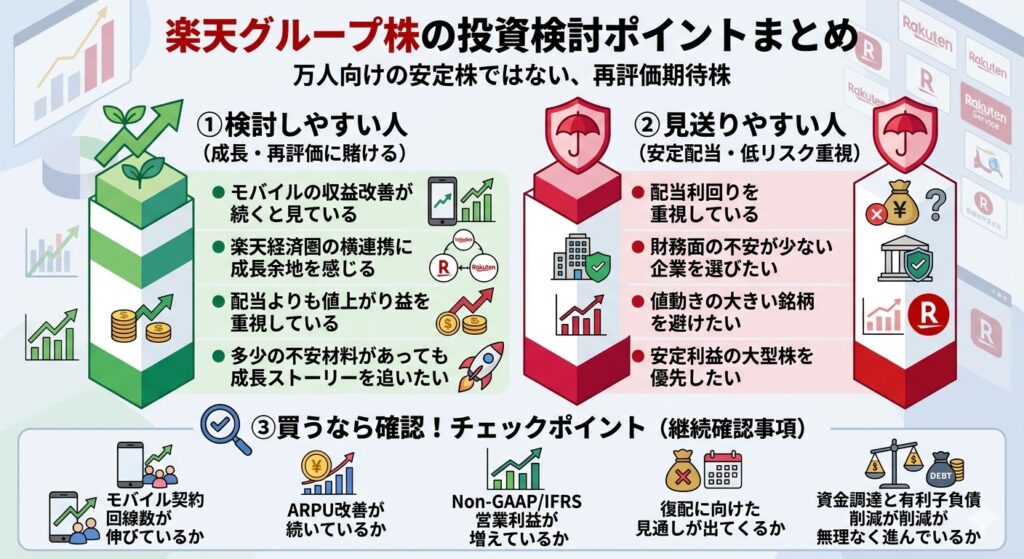

楽天グループ株はどんな人なら検討しやすい?

ここまで見てきた通り、楽天グループ株は万人向けの安定株ではありません。一方で、モバイル赤字縮小から収益改善へ向かう流れや、楽天経済圏全体の成長力に期待する人にとっては、検討余地のある銘柄です。

大切なのは、「高配当株として買うのか」「再評価期待株として買うのか」を混同しないことです。楽天グループ株は後者の性格が強い銘柄だと考えると、判断しやすくなります。

今後の成長に賭けたい人には検討余地がある

楽天グループ株を検討しやすいのは、今後の成長や事業改善に賭けたい人です。

具体的には、楽天モバイルの黒字定着、フィンテック事業の利益拡大、楽天市場や楽天トラベルの成長、そして経済圏のクロスユース強化を中長期で評価したい人に向いています。会社側も2026年度の重点として、ECの新規顧客獲得、クロスユース促進、AI活用、トラベルの成長、フィンテック利益率向上などを掲げており、改善余地に賭ける投資家には見どころがあります。

こんな人は検討しやすい

- モバイルの収益改善が続くと見ている

- 楽天経済圏の横連携に成長余地を感じる

- 配当よりも値上がり益を重視している

- 多少の不安材料があっても成長ストーリーを追いたい

安定配当や低リスク重視なら優先度は下がる

一方で、安定配当や低リスクを重視する人には優先度が下がる銘柄です。

2025年12月期は無配で、復配時期も未定ですし、会社としても有利子負債削減や財務基盤の安定化を重視しています。つまり、現時点では還元の明確さや安定感よりも、成長投資と財務改善を優先している段階です。高配当株やディフェンシブ株を探している人にとっては、他銘柄の方が投資方針に合いやすいでしょう。

こんな人は見送りやすい

- 配当利回りを重視している

- 財務面の不安が少ない企業を選びたい

- 値動きの大きい銘柄を避けたい

- 安定利益の大型株を優先したい

買うなら確認したいチェックポイント

楽天グループ株を買うなら、今後の決算でいくつかのポイントを継続的に確認したいところです。

特に重要なのは、楽天モバイルの契約回線数が伸び続けているか、ARPU改善が続くか、Non-GAAP営業利益とIFRS営業利益が伸びるか、復配の見通しが少しでも見えてくるか、そして資金調達や負債コントロールが無理なく進んでいるかです。こうした点がそろって改善していけば、楽天グループ株の評価見直しが進む可能性があります。

次回決算で確認したいポイント

- 楽天モバイルの契約回線数が伸びているか

- ARPU改善が続いているか

- Non-GAAP営業利益とIFRS営業利益が増えているか

- 復配に向けた見通しが出てくるか

- 資金調達と有利子負債削減が無理なく進んでいるか

楽天グループ株に関するよくある質問

楽天グループ株は今から買っても遅いですか?

現時点では、「もう遅い」とまでは言い切れません。2025年12月期は売上収益が2兆4,966億円、Non-GAAP営業利益が1,063億円、IFRS営業利益が144億円まで改善しており、楽天モバイルも通期EBITDA黒字化を達成しています。

一方で、親会社株主に帰属する当期損失は1,778億円の赤字なので、すでに安定成長株になったというより、改善期待が続くかを見極める段階の銘柄と考えるのが自然です。

楽天グループ株は配当目的で持てる銘柄ですか?

配当目的では持ちにくい銘柄です。楽天グループの2025年12月期の配当は0円で、2026年12月期以降の復配時期も現時点では未定です。

会社は、連結業績の改善と有利子負債の削減を進めながら復配を目指す方針を示していますが、今は配当よりも財務基盤の安定化と成長投資を優先している局面です。

楽天モバイルの黒字化は楽天株にとってどれくらい重要ですか?

かなり重要です。楽天モバイルは2025年通期でEBITDA129億円と黒字化し、全契約回線数は1,001万回線、正味ARPUは2,467円まで伸びました。

楽天グループ株は、モバイル事業の赤字負担が軽くなるほど評価が改善しやすい構図なので、今後も回線数の増加やARPU改善が続くかが株価の大きな判断材料になります。

楽天グループ株は優待目的だけで買ってもいいですか?

優待だけで買うのは慎重に考えた方がよいです。第29期の株主優待は「楽天モバイル」の音声+データ30GB/月プランを6カ月無料で使える内容で、申込期間は2026年3月11日から5月15日16時59分までです。

ただし、楽天グループ株は無配で、投資判断の中心はあくまで業績改善や財務の安定化にあります。優待は魅力の一つですが、株を買う主目的は事業の将来性で考える方が無難です。

まとめ

楽天グループの株は、安定配当株として買う銘柄ではなく、モバイル事業の改善と楽天経済圏の成長に期待して買う銘柄と考えるのが自然です。2025年12月期は売上収益が2兆4,966億円まで伸び、Non-GAAP営業利益は1,063億円、IFRS営業利益も144億円の黒字となるなど、営業面では改善が進みました。一方で、親会社株主に帰属する当期損失は1,778億円の赤字で、配当も0円です。つまり、成長期待はあるものの、まだ安心して持てる安定株とは言い切れません。

楽天グループ株が向いているのは、楽天モバイルの黒字定着や契約回線数の拡大、ARPU改善、そして楽天市場・楽天カード・楽天銀行・楽天証券などを含む楽天経済圏の拡大に期待したい人です。実際、楽天モバイルは2025年通期でEBITDA黒字化を達成し、全契約回線数は1,001万回線まで増えました。こうした改善が続けば、楽天株が再評価される余地はあります。

その一方で、配当を重視する人、財務の安定感を最優先したい人、低リスクな大型株を探している人には優先度が下がります。楽天グループは復配時期を未定としており、今後も資金調達や社債償還の動向、モバイルの成長継続を確認していく必要があります。

結局のところ、楽天グループの株は「今すぐ安心して持てる株か」で見るより、「今後の改善余地に賭けられる株か」で判断する銘柄です。買うなら、次回決算でモバイル契約数、ARPU、営業利益の伸び、復配の見通し、資金調達の進み方をチェックしながら判断するのがよいでしょう。

▼この記事の出典

2025年度通期および第4四半期 決算ハイライト

2025年12月期 決算短信〔IFRS〕(連結)

2025年度通期及び第4四半期決算説明会(連結)補足資料

2025年度通期及び第4四半期決算説明会資料

株主優待制度|楽天グループ株式会社

剰余金の配当(無配)及び第29期 株主優待制度に関するお知らせ

第29期 株主優待制度に関するお知らせ

IRカレンダー|楽天グループ株式会社

投資家情報|楽天グループ株式会社

コメント