楽天グループの株価を見て、

「最近なんだかやばいのでは」

「このまま持っていて大丈夫なのか」

と不安に感じている人も多いのではないでしょうか。

楽天グループは、楽天市場や楽天カード、楽天銀行、楽天証券など強い事業基盤を持つ一方で、最終赤字の継続、無配、財務負担、楽天モバイルへの期待依存など、株価が不安視されやすい材料も抱えています。

実際、2025年12月期は連結売上収益が2兆4,966億円まで拡大し、IFRS営業利益も144億円の黒字となるなど、本業ベースでは改善が進みました。一方で、親会社の所有者に帰属する当期損失は1,778億円の赤字で、2025年12月期の配当も0円です。

つまり、事業改善の兆しはあるものの、株主目線ではまだ安心感が十分とは言えず、それが「楽天株価やばい」と言われる背景になっています。

そこで本記事では、楽天の株価がやばいと言われる理由を整理したうえで、下落要因と今後の注目点をわかりやすく解説します。

楽天の株価がやばいと言われる理由は?

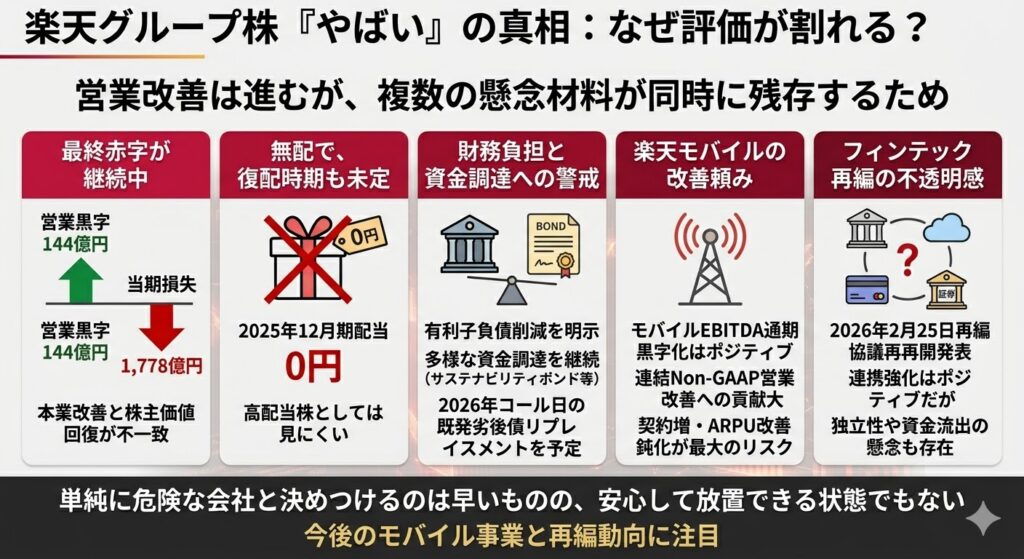

結論からいうと、楽天グループの株価が「やばい」と言われるのは、営業面の改善は進んでいる一方で、最終赤字・無配・財務面の警戒・モバイル依存・再編の不透明感が同時に残っているからです。

単純に危険な会社と決めつけるのは早いものの、安心して放置できる状態でもないため、評価が割れやすくなっています。

先に要点をまとめると

- 最終赤字が続いている

- 配当がなく、復配時期も未定

- 財務負担と資金調達への警戒が根強い

- 楽天モバイルの改善頼みと見られやすい

- フィンテック再編の不透明感が出ている

楽天グループは2025年12月期の配当を0円とし、2026年12月期以降の復配時期も未定としています。また、会社は財務健全性の確保を重視し、有利子負債の削減と多様な資金調達を進める方針を明示しています。

つまり会社自身も、成長だけでなく財務安定化を重要課題として認識していることがわかります。

最終赤字が続いている

楽天グループが「やばい」と言われやすい最大の理由のひとつは、最終赤字がまだ続いていることです。

2025年12月期はIFRS営業利益が144億円の黒字となり、本業の改善は進みました。しかし、親会社の所有者に帰属する当期損失は1,778億円の赤字で、営業段階の改善がそのまま株主価値の回復につながっているとは言い切れません。

ここで重要なのは、「本業改善」と「最終利益の回復」は別物だという点です。営業利益が黒字でも、最終利益が赤字のままだと、配当や株主還元の回復は見えにくくなります。そのため楽天株は、「改善している会社」ではあっても、「もう安心できる会社」とまでは受け止められにくい状況です。

つまり

- IFRS営業利益は黒字化している

- ただし最終利益はまだ赤字

- 本業改善と株主価値回復がまだ一致していない

配当がなく、復配時期も未定

配当面の弱さも、楽天株が不安視される大きな理由です。

楽天グループは2025年12月期の配当を1株あたり0円とし、2026年12月期以降の配当再開時期についても「現時点では未定」としています。高配当株や安定配当株を探している投資家から見ると、この時点でかなり選びにくい銘柄です。

会社としては、中長期的には安定的・継続的な配当を基本方針としつつも、今は内部留保の充実や財務基盤の安定化を優先する姿勢を示しています。裏を返せば、それだけまだ配当を再開できるほど余裕がある段階ではない、と受け取られやすい面があります。

この項目の見方

- 2025年12月期配当は0円

- 2026年12月期以降の復配時期は未定

- 高配当株としては見にくい

財務負担と資金調達への警戒がある

楽天グループは財務面でも警戒されやすい会社です。

会社は配当に関する開示で、有利子負債のみに頼らないさまざまな資金調達を積極的に進めつつ、有利子負債残高の削減にも取り組んでいると説明しています。

また決算ハイライトでも、2025年7月のサステナビリティボンド発行や、2025年10月の国内永久劣後債の起債によって、資金調達手段の多様化が進んだとしています。

さらに2025年10月発行の820億円の国内永久劣後債については、その手取金を、2021年発行の750百万米ドルの永久劣後債(初回コール日2026年4月22日)のリプレイスメントに充てる予定と開示されています。

財務改善は進めているものの、こうした資金調達関連の開示が続く以上、市場で「まだ財務が大きな注目点の会社」と見られやすいのは自然です。

この項目の見方

- 有利子負債削減を会社が明示している

- 多様な資金調達を継続している

- 2026年4月22日初回コール日の既発永久劣後債のリプレイスメントを予定している

楽天モバイルの改善頼みと見られやすい

楽天株は、良くも悪くも楽天モバイル次第と見られやすい銘柄です。

2025年12月期はモバイルセグメントの損失改善が連結Non-GAAP営業利益の改善に大きく貢献し、楽天モバイルも通期EBITDA黒字化を達成しました。これは前向きな材料ですが、逆にいえば、今の楽天株はモバイル改善シナリオ込みで評価されている面があります。

そのため、モバイルの契約回線数増加やARPU改善が鈍れば、株価評価が崩れやすくなります。少し推論を含みますが、投資家が楽天株を見るときに「楽天株=モバイル次第」と考えやすいのは、これまでの赤字負担の大きさと、足元の利益改善の中心がモバイルにあるからです。

この項目の見方

- モバイルが悪化すると評価が崩れやすい

- 楽天株=モバイル次第、という見方が強い

フィンテック再編の不透明感がある

2026年2月25日、楽天グループと楽天銀行は、フィンテック事業再編に向けた協議を再開すると発表しました。再編の効力発生は2026年10月を目指すとしており、銀行・カード・証券の連携強化という意味では前向きな材料にも見えます。

ただし、市場の受け止めは必ずしも一方向ではありません。ロイターは、再編発表を受けて市場では楽天銀行の独立性が損なわれるのではないか、好調な銀行の資金がカード事業や赤字のモバイル事業支援に回るのではないか、といった懸念が出ていると報じています。したがってこの材料は、長期的にはシナジー期待もある一方、短期的には不透明感の強い要因として見ておくのが安全です。

この項目の見方

- 2026年2月25日に再編協議再開を発表

- 銀行・カード・証券の連携強化はポジティブにも見える

- 一方で市場は独立性や資金の使い方への懸念を示している

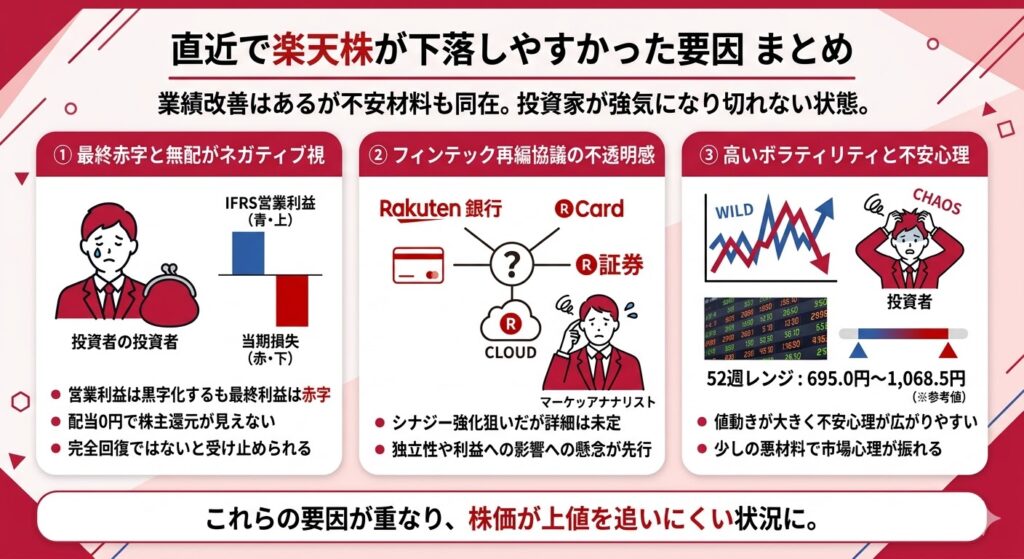

直近で楽天株が下落しやすかった要因

直近の楽天株が重く見られやすかったのは、単に「業績が悪いから」というより、改善材料と不安材料が同時に存在し、投資家が強気になり切れない状態だったからです。

2025年12月期は営業面の改善が進んだ一方で、最終赤字や無配、財務面への警戒、フィンテック再編をめぐる不透明感が重なり、株価が上値を追いにくい状況になりました。

最終赤字と無配がネガティブに見られやすい

2025年12月期の楽天グループは、売上収益が2兆4,966億円まで拡大し、IFRS営業利益も144億円の黒字となるなど、本業面では改善が見られました。一方で、親会社の所有者に帰属する当期損失は1,778億円の赤字で、配当も0円でした。

営業面が持ち直していても、最終利益と株主還元が弱いままだと、「まだ安心して持てる段階ではない」と受け止められやすく、株価の上値を抑える要因になります。

特に楽天株は、配当狙いで持つ銘柄というより、事業改善による再評価を期待して持つ銘柄です。だからこそ、最終赤字や無配が続く限り、投資家の見方はどうしても慎重になりやすいと言えます。

この材料が重く見られやすい理由

- 営業利益は改善していても、最終利益はまだ赤字

- 配当が0円で、株主還元の回復が見えにくい

- 「改善はしているが、完全回復ではない」と受け止められやすい

フィンテック再編協議の再開で不透明感が出た

2026年2月25日、楽天グループと楽天銀行は、フィンテック事業再編に向けた協議を再開すると発表しました。会社側は、銀行・カード・証券の連携強化によって、楽天エコシステム全体の成長や、より機動的な意思決定につなげたい考えを示しています。長期的に見れば前向きな戦略とも受け取れます。

ただし、市場は短期的にこの材料を素直な好材料とは受け止めませんでした。ロイターは、再編発表後に楽天銀行株が値下がり率トップとなり、市場では「独立性」への懸念が出たと報じています。

楽天グループ側にとっては戦略強化の意味があっても、投資家からは「再編の中身がまだ見えない」「利益の出ている金融事業にどんな影響が出るのか読みにくい」といった不透明感として映りやすかったようです。

この材料の見方

- 再編自体はシナジー強化の狙いがある

- ただし現時点では詳細が未定な部分も多い

- 短期的には期待より不透明感が先行しやすい

株価のボラティリティが高く、不安心理が広がりやすい

楽天株はもともと値動きが比較的大きい銘柄です。

参考値として、2026年3月23日時点の市場データでは株価は727.8円前後、52週レンジは695.0円〜1,068.5円とされていました。こうした値幅の大きさがある銘柄は、悪材料が出たときに不安が一気に広がりやすく、「やばい」という印象が増幅しやすくなります。

もちろん、値動きが大きいこと自体は企業の危険性を直接示すものではありません。ただ、楽天グループのように業績改善と不安材料が混在している銘柄では、少しの悪材料でも市場心理が振れやすく、下落時にネガティブな見方が広がりやすい点には注意が必要です。

これはやや推論を含みますが、ボラティリティの高い銘柄では自然な反応といえます。

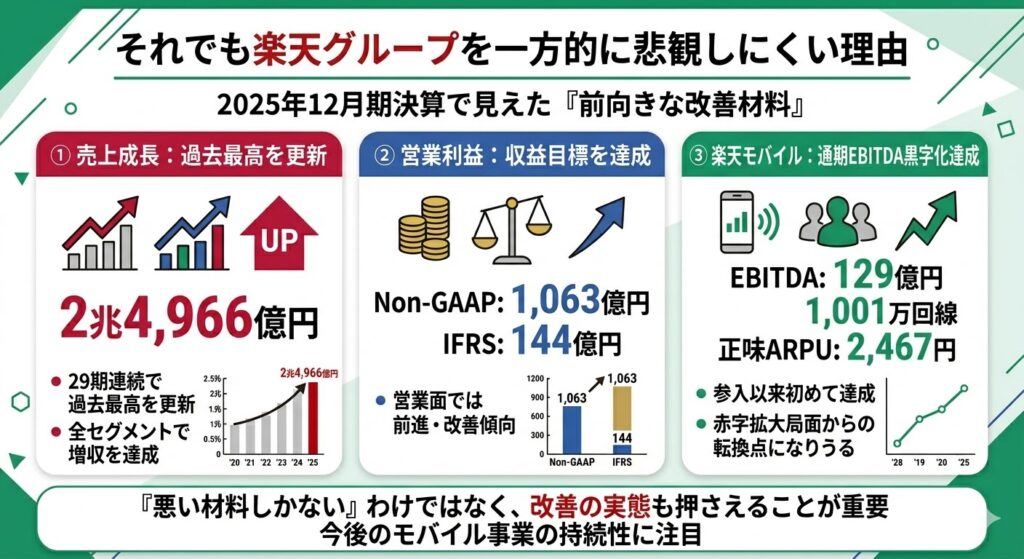

それでも楽天グループを一方的に悲観しにくい理由

一方で、楽天グループを「やばい会社」と一方的に決めつけるのも適切ではありません。

実際には、2025年12月期の決算では売上成長、営業利益改善、モバイル収益改善など、前向きに評価できる材料もはっきり出ています。

つまり、楽天株は「悪い材料しかない株」ではなく、改善が進む一方で不安も残る株と見る方が実態に近いです。

2025年12月期は売上収益が過去最高を更新

まず注目したいのは、売上の伸びです。

2025年12月期の連結売上収益は2兆4,966億円となり、前年同期比9.5%増でした。会社資料では、これで29期連続の過去最高更新とされています。

インターネットサービス、フィンテック、モバイルの全セグメントで増収となっており、事業規模そのものは拡大を続けています。

この点は、「楽天はもう成長していないのでは」と不安視する見方への反論材料になります。少なくとも売上面では停滞ではなく拡大が続いており、経済圏としての基盤が崩れていないことは確認できます。

ここで確認したいポイント

- 売上収益は2兆4,966億円

- 29期連続で過去最高を更新

- 全セグメントで増収を達成している

営業利益は改善している

利益面でも、楽天グループは改善傾向を示しています。

2025年12月期のNon-GAAP営業利益は1,063億円、IFRS営業利益は144億円となり、会社が期初に掲げていた収益目標を達成しました。特に、モバイルセグメントの損失改善が利益押し上げに大きく寄与したと説明されています。

もちろん、最終利益はまだ赤字なので楽観は禁物です。ただ、「営業面でもまだ崩れている」という状況ではなくなってきている点は重要です。株価がやばいと言われる一方で、少なくとも本業の収益力は改善方向に向かっている、という事実は押さえておきたいところです。

利益面の改善ポイント

- Non-GAAP営業利益は1,063億円

- IFRS営業利益は144億円

- 収益目標を達成し、営業面では前進している

楽天モバイルは通期EBITDA黒字化を達成

楽天株を悲観しすぎにくい最大の理由は、やはり楽天モバイルの改善です。

2025年通期の楽天モバイルは、EBITDA129億円となり、参入以来初めて通期EBITDA黒字化を達成しました。さらに、全契約回線数は1,001万回線、正味ARPUは2,467円まで伸びており、赤字拡大局面からの転換点と見られる内容になっています。

楽天株に対する長年の不安材料は、モバイル赤字がどこまで膨らむのかという点でした。その意味で、通期EBITDA黒字化は「やばい=すぐ危険」と言い切れない根拠になります。もちろん今後も回線数やARPUの改善が続くかは確認が必要ですが、少なくともモバイルが永遠に重荷になるだけの事業ではなくなりつつある点は評価できます。

モバイルで確認したい数字

- EBITDAは129億円

- 全契約回線数は1,001万回線

- 正味ARPUは2,467円

- 長年の懸念だった赤字拡大局面からの転換点になりうる

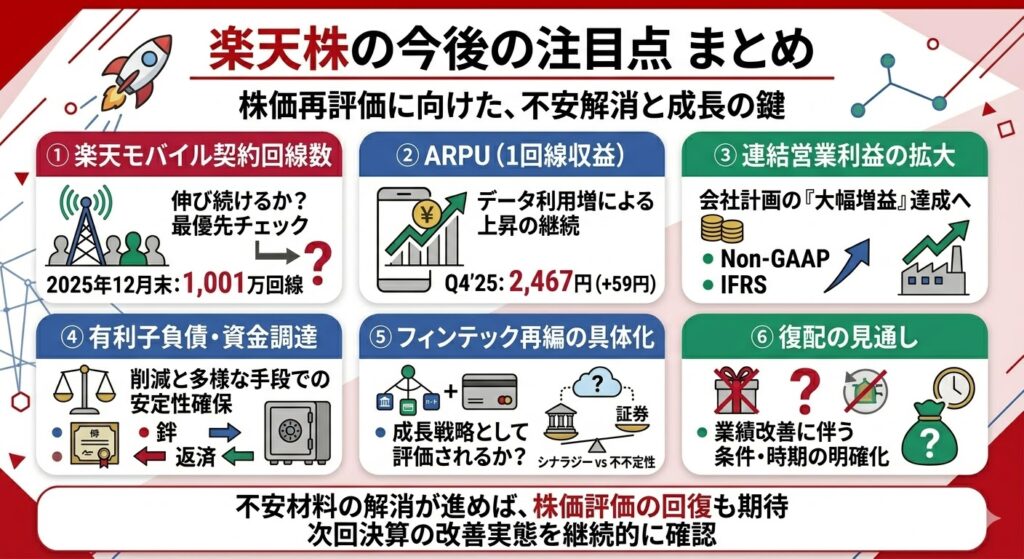

楽天株の今後の注目点

楽天株の「やばさ」が今後やわらぐかどうかは、単に株価が上がるかではなく、不安材料がひとつずつ解消に向かうかで見るのが大切です。特に確認したいのは、楽天モバイルの契約回線数とARPUの改善、営業利益の増加、有利子負債削減と資金調達の進み方、フィンテック再編の具体化、そして復配の見通しです。

会社は2026年度について、Non-GAAP営業利益とIFRS営業利益の大幅な増益を収益方針に掲げており、楽天モバイルとエコシステムのシナジー拡大も重点項目に挙げています。

楽天モバイルの契約回線数が伸び続けるか

まず最重要なのが、楽天モバイルの契約回線数が今後も伸び続けるかです。

2025年12月末時点の楽天モバイル全契約回線数は1,001万回線で、前年同期比171万回線の純増でした。楽天株に対する見方は、モバイルが「重荷」から「成長エンジン」に変われるかで大きく変わるため、回線数の増加が続くかは最優先のチェックポイントです。

契約回線数が伸び続ければ、通信事業単体の収益改善だけでなく、楽天市場や金融サービスへの送客効果も期待しやすくなります。逆に、回線純増が鈍るようなら、「モバイル改善シナリオ」で買われている分だけ失望も出やすくなります。これは推論を含みますが、今の楽天株を見るうえでかなり重要な視点です。

ARPU改善が続くか

次に見たいのがARPUの改善です。2025年度第4四半期時点の楽天モバイルの正味ARPUは2,467円で、前年同期比59円上昇しました。

会社は、ユーザーのデータ利用量増加に伴うデータARPUの上昇を主な要因として説明しています。回線数が増えても、1契約あたりの収益が伸びなければ利益改善は鈍るため、ARPUは株価評価に直結しやすい指標です。

楽天モバイルが今後さらに評価されるためには、単に契約者数を増やすだけでなく、「1回線あたりでどれだけ稼げるか」を改善し続ける必要があります。回線数増とARPU上昇が同時に続けば、楽天株の不安はかなり和らぎやすくなります。

Non-GAAP営業利益とIFRS営業利益が増えるか

楽天株の見方を変えるには、モバイルだけでなく、連結全体の利益改善が続くかも重要です。

2025年12月期はNon-GAAP営業利益が1,063億円、IFRS営業利益が144億円となり、営業面では明確な改善が見られました。会社は2026年度も、証券サービスを除く売上収益の一桁後半成長に加え、Non-GAAP営業利益とIFRS営業利益の大幅な増益を目指す方針を示しています。

この計画どおりに利益が積み上がるなら、楽天株は「ずっと赤字不安がつきまとう株」ではなく、「改善が数字で確認できる株」として再評価されやすくなります。逆に、売上が伸びても利益がついてこない状態が続けば、不安感は残りやすいでしょう。

有利子負債削減と資金調達が順調に進むか

財務面では、有利子負債削減と資金調達が無理なく進むかが大きな注目点です。

会社は、有利子負債残高の削減に取り組む一方、2025年7月のサステナビリティボンド発行や、2025年10月の国内永久劣後債発行などで調達手段の多様化を進めています。また、2025年10月発行の820億円の国内永久劣後債の手取金は、2021年発行の750百万米ドル永久劣後債(初回コール日2026年4月22日)のリプレイスメントに充てる予定です。

この流れが順調なら、「資金繰り不安の強い会社」という見方は徐々に薄まりやすくなります。反対に、追加の大型調達や想定外の財務負担が意識される展開になると、株価の重しが再び強くなる可能性があります。

フィンテック再編の詳細が明確になるか

フィンテック再編の具体像がどこまで明確になるかも、今後の大事なポイントです。

楽天グループと楽天銀行は2026年2月25日に、フィンテック事業再編に向けた協議の再開を発表し、2026年10月の再編を目指すとしています。会社側は、よりシームレスで機動的なサービス運営や、経営資源の最適配分を狙いとして説明しています。

ただし、市場では短期的に懸念も出ています。ロイターは、楽天銀行株が急落し、投資家の間で独立性や資金の使い方への懸念が意識されたと報じました。したがって、再編が「成長戦略」として評価されるのか、「不透明なリスク」と見られ続けるのかは、今後の説明次第です。

復配の見通しが出るか

復配の見通しが出るかも、投資家心理を変える重要材料です。

楽天グループは2025年12月期の配当を0円とし、2026年12月期以降の復配時期は現時点で未定としています。会社は、連結業績の改善や有利子負債削減を進めながら、適時適切に配当を行えるよう努める方針を示しています。

そのため、たとえすぐに復配しなくても、「復配に向けた条件」や「株主還元の考え方」が少しでも具体化すれば、市場の見方は変わりやすくなります。配当がないこと自体が楽天株の弱点なので、この点に前進が見えるかは見逃せません。

次回決算で確認したいポイント

- 楽天モバイルの契約回線数が伸びているか

- ARPU改善が続いているか

- Non-GAAP営業利益とIFRS営業利益が増えているか

- 復配に向けた見通しが出てくるか

- 資金調達と有利子負債削減が無理なく進んでいるか

▼あわせて読みたい記事

楽天グループの株は買うべき?今後の株価見通し・業績・リスクを解説

楽天株はどんな人が慎重に見るべき?

楽天株は、改善余地に期待できる一方で、不安材料もまだ多い銘柄です。

そのため、誰にでも向く株ではありません。特に、配当の安定性や財務の堅さ、値動きの小ささを重視する人は、慎重に見るべきです。逆に、リスクを理解したうえで事業改善による再評価を狙いたい人には、検討余地があります。

配当重視の人には向きにくい

配当を重視する人には、楽天株は向きにくいです。

2025年12月期の配当は0円で、2026年12月期以降の復配時期も未定だからです。現時点では、インカムゲインを得るための銘柄ではなく、事業改善による値上がり益を狙う銘柄と考える方が自然です。

財務リスクを強く嫌う人は慎重に見たい

財務リスクに敏感な人も慎重に見たい銘柄です。

楽天グループは有利子負債削減と多様な資金調達を進めているものの、依然として財務健全性の改善を重要課題として位置づけています。財務が完全に落ち着いた大型株を好む人には、まだ安心しにくい局面といえます。

高ボラ株が苦手な人は注意

値動きの大きい銘柄が苦手な人にも注意が必要です。

楽天株は、モバイル、財務、再編といった複数のテーマが絡むぶん、悪材料や思惑で見方が揺れやすい銘柄です。直近でも、フィンテック再編をめぐる市場の受け止めにはばらつきがあり、短期的な不安心理が株価に反映されやすいことがうかがえます。

再評価狙いの成長株として見られる人には検討余地がある

一方で、楽天株を「再評価狙いの成長株」として見られる人には検討余地があります。

2025年12月期は売上収益が2兆4,966億円で29期連続の過去最高を更新し、Non-GAAP営業利益1,063億円、IFRS営業利益144億円、楽天モバイルEBITDA129億円と、改善材料もはっきり出ています。

安定株としてではなく、改善途上の企業に先回りする銘柄として見られるかが、相性の分かれ目です。

楽天グループの株価が「やばい」ことに関するよくある質問

楽天グループの株価が「やばい」と言われるのはなぜですか?

主な理由は、最終赤字が続いていること、配当が0円で復配時期も未定なこと、財務負担や資金調達への警戒があること、そして楽天モバイル改善への依存が大きく見られやすいことです。さらに、2026年2月にはフィンテック事業再編に向けた協議再開も発表され、成長期待と不透明感が同時に意識されやすい状況になっています。

楽天グループは本当に危ない会社なのでしょうか?

現時点では、単純に「危ない会社」と決めつけるのは早いです。

2025年12月期は売上収益が2兆4,966億円まで伸び、Non-GAAP営業利益は1,063億円、IFRS営業利益は144億円となりました。楽天モバイルも通期EBITDA黒字化を達成しており、事業改善は進んでいます。したがって、今の楽天グループは「危険企業」というより、改善は進んでいるが不安材料もまだ大きい会社と見るのが実態に近いです。

楽天株で今後いちばん重要な注目点は何ですか?

いちばん重要なのは、楽天モバイルの改善が続くかです。

2025年12月末時点で全契約回線数は1,001万回線、正味ARPUは2,467円となっており、通期EBITDAも黒字化しました。今後も回線数増加とARPU改善が続けば、楽天株への不安は和らぎやすくなります。

逆にここが失速すると、株価の見方も厳しくなりやすいです。

楽天株は配当目的で持てる銘柄ですか?

現時点では、配当目的では持ちにくい銘柄です。

楽天グループは2025年12月期の配当を0円とし、2026年12月期以降の復配時期も未定としています。会社は、連結業績の改善と有利子負債削減を進めながら復配を目指す方針ですが、今は配当よりも財務基盤の安定化と成長投資を優先している段階です。

まとめ

楽天グループの株価がやばいと言われるのは、最終赤字・無配・財務負担・モバイル依存・再編不透明感があるからです。2025年12月期は本業ベースで改善が進んだ一方、親会社の所有者に帰属する当期損失は1,778億円の赤字で、配当も0円でした。そのため、安心して持てる安定株とはまだ見られにくい状況です。

ただし、悲観一辺倒で見るのも適切ではありません。売上収益は2兆4,966億円まで拡大し、29期連続で過去最高を更新しました。Non-GAAP営業利益は1,063億円、IFRS営業利益は144億円まで改善し、楽天モバイルも通期EBITDA黒字化、全契約回線数1,001万回線、正味ARPU2,467円と、前向きに評価できる材料も出ています。

そのため現時点では、楽天グループを“危ない会社”というより、“改善は進んでいるが不安材料も大きい高難度銘柄”として見るのが妥当です。今後は、楽天モバイルの契約回線数とARPUの推移、営業利益の伸び、有利子負債削減と資金調達の進み方、フィンテック再編の具体化、そして復配の見通しが重要なチェックポイントになります。フィンテック事業再編の効力発生は2026年10月を目指すとされており、今後の説明内容も株価の見方を左右しそうです。

▼本記事の出典

2025年度通期および第4四半期 決算ハイライト

2025年12月期 決算短信〔IFRS〕(連結)

2025年度通期及び第4四半期決算説明会(連結)補足資料

2025年度通期及び第4四半期決算説明会資料

剰余金の配当(無配)及び第29期 株主優待制度に関するお知らせ

楽天銀行株式会社とのフィンテック事業再編に向けた協議再開に関するお知らせ

国内無担保永久社債(劣後特約付)発行に関するお知らせ

IRカレンダー|楽天グループ株式会社

投資家情報|楽天グループ株式会社

Reuters: Rakuten Group, Inc. (4755.T)

Reuters: 楽天銀行が急落、フィンテック再編で独立性に懸念

コメント