三菱UFJフィナンシャル・グループ(MUFG)は、配当の増加に加えて、自社株買いにも積極的な企業として注目されています。

ただ、「自社株買いは本当に株価にプラスなの?」「配当と何が違うの?」「結局どちらが株主にとってうれしいの?」と疑問に感じる人も多いはずです。

この記事では、三菱UFJの最新の自社株買い実績と株主還元方針をもとに、株価への影響と配当との違いをわかりやすく整理します。

三菱UFJの自社株買いは株価にどう影響する?

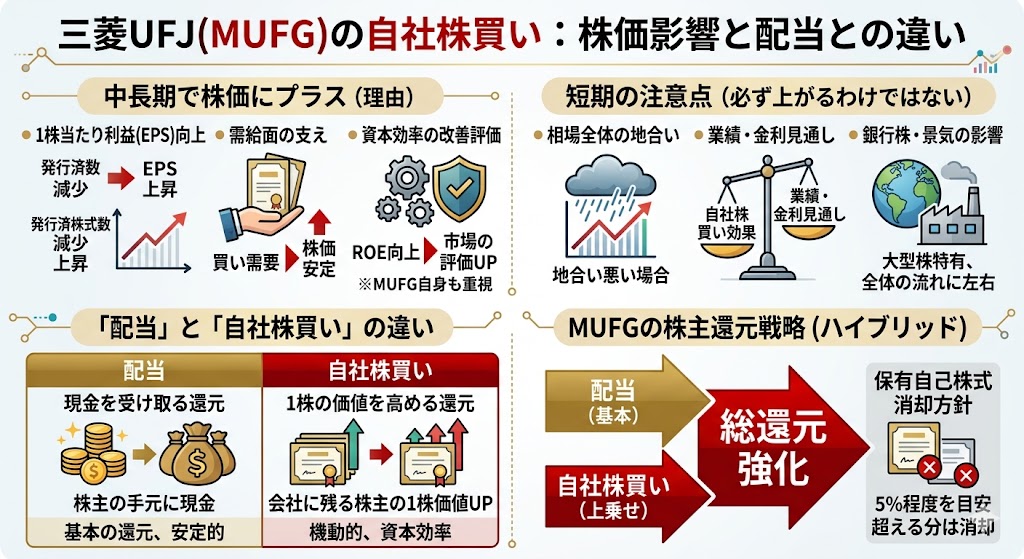

結論からいうと、三菱UFJの自社株買いは中長期では株価にプラス要因になりやすいです。

理由は、自己株式取得によって発行済株式数が減ると、同じ利益でも1株当たり利益(EPS)が上がりやすくなるからです。さらに、市場で実際に買い付けが行われるため需給面の支えにもなりやすく、資本効率の改善を重視する会社だというメッセージにもなります。

MUFG自身も、自己株式取得を「資本効率の向上に資する株主還元策」と位置づけています。

ただし、短期で見れば必ず株価が上がるわけではありません。

自社株買いは好材料でも、相場全体の地合いが悪いと効果が見えにくくなりますし、業績や金利見通しのほうが強く意識される局面もあります。MUFGのような大型金融株では、銀行株全体の評価や景気見通しの影響も大きいため、自社株買いだけで株価の流れが一気に変わるとは限りません。

整理すると、論点は次の4つです。

- 発行済株式数が減ることでEPSが上がりやすい

- 需給面では買い需要として株価の支えになりやすい

- ROEなど資本効率の改善が評価されやすい

- ただし短期では地合いや業績のほうが強く効くこともある

中長期ではプラス要因になりやすい

MUFGの自社株買いが中長期でプラスに働きやすい最大の理由は、1株当たり価値を押し上げやすいことです。

統合報告書では、株主価値向上に向けた取り組みとして、EPSの成長、累進的な配当、PERの維持・向上、TSRの最大化、機動的な自己株式取得を一体で整理しています。さらに、EPSについて「自己株式取得効果を除く場合」と比較した数値も示しており、会社自身が自己株買いのEPS押し上げ効果を重視していることがわかります。

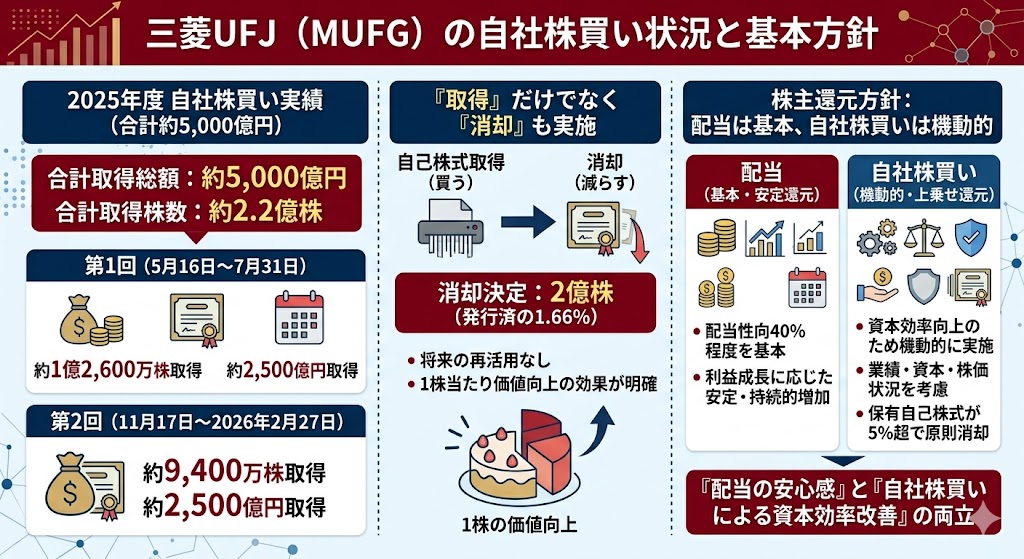

また、MUFGは実際に大きな規模で自己株式取得を続けています。株主還元方針ページでは、2025年5月16日〜7月31日に126,363,300株・約2,500億円、2025年11月17日〜2026年2月27日に94,456,300株・約2,500億円を取得したと公表しており、2025年度は合計約5,000億円規模の自己株取得を実施しています。

こうした規模感のある買い付けは、短期の需給面だけでなく、中長期のEPS改善にも効きやすいです。

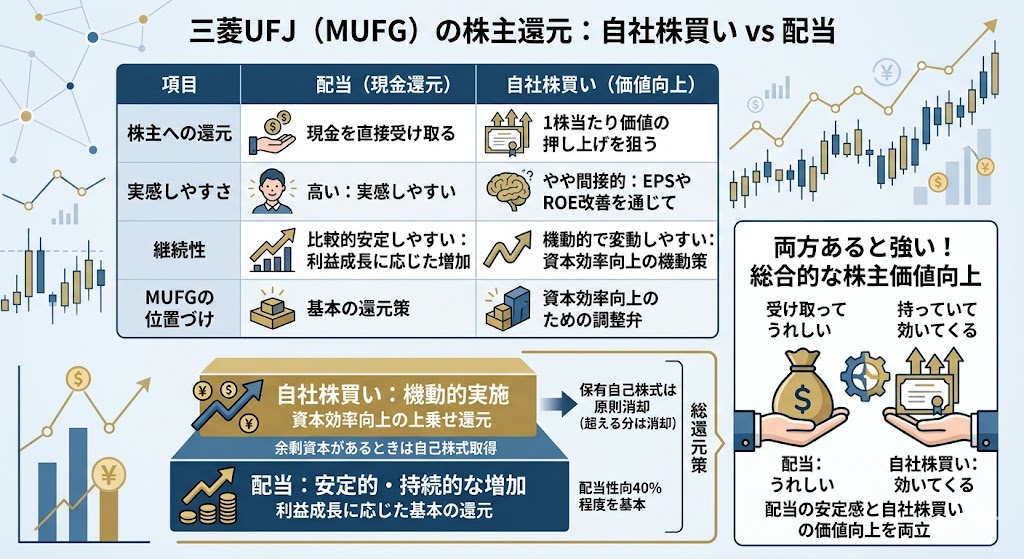

配当は“現金を受け取る還元”、自社株買いは“1株の価値を高める還元”

配当と自社株買いの違いを一言でいえば、配当は株主が現金を直接受け取る還元で、自社株買いは1株当たり価値を高めやすい還元です。

MUFGの株主還元方針でも、配当は「配当性向40%程度を基本に、利益成長を通じた1株当たり配当金の安定的・持続的な増加」をめざす基本の還元策として位置づけられています。一方、自己株式取得は資本効率向上のために、業績や資本の状況、成長投資の機会、株価を含む市場環境を考慮しながら機動的に実施するものとされています。

つまり、配当は「受け取って終わる還元」として実感しやすく、自社株買いは「会社に残る株主の1株価値を押し上げる還元」として効いてきます。どちらがよいかを単純に比べるより、MUFGは配当を基本にしつつ、自社株買いを上乗せすることで総還元を強めていると理解するのがいちばん自然です。

実際、MUFGは保有自己株式の総数についても、発行済株式総数の5%程度を目安に、それを超える分は原則として消却する方針を示しています。

まず確認したい三菱UFJの最新の自社株買い状況

三菱UFJの自社株買いが株価にどう効くかを考えるなら、まずは実際にどのくらいの規模で買っているのかを確認しておきたいところです。

MUFGは「配当を基本」としつつ、自己株式取得を機動的に使う方針を明確にしており、足元でもかなり大きな規模で実施しています。単発の小さな買いではなく、数千億円単位で継続している点が、株価への影響を考えるうえでも重要です。

2025年度は合計5,000億円規模の自己株取得

2025年度の自己株取得は、2回に分けて実施されています。

MUFGの株主還元方針ページによると、2025年5月16日〜7月31日に約2,500億円、さらに2025年11月17日〜2026年2月27日に約2,500億円を取得しており、2025年度合計では約5,000億円規模です。取得株数ベースでは、前半が126,363,300株、後半が94,456,300株でした。大型金融株として見てもかなり大きい還元規模であり、株主還元に対する姿勢の強さがうかがえます。

整理すると、2025年度の自己株取得は次の通りです。

| 取得期間 | 取得株数 | 取得総額 |

|---|---|---|

| 2025年5月16日 〜7月31日 | 126,363,300株 | 約2,500億円 |

| 2025年11月17日 〜2026年2月27日 | 94,456,300株 | 約2,500億円 |

| 合計 | 220,819,600株 | 約5,000億円 |

こうして見ると、MUFGの自社株買いは「発表だけで終わる施策」ではなく、実際にかなりの資金を投じて行われていることがわかります。

取得だけでなく消却も行っている

自社株買いで大事なのは、「買う」だけでなく、その後に株数を実際に減らすかどうかです。

MUFGは2025年11月14日のリリースで、自己株式の取得を決定したのと同時に、2億株を消却することも決めています。これは消却前の発行済株式総数に対して1.66%にあたります。自社株を保有したままだと将来再活用される可能性がありますが、消却してしまえば株数そのものが減るため、1株当たり価値を高める効果がよりわかりやすくなります。

この点はかなり重要です。自社株買いは「会社が自分の株を買うこと」ですが、消却まで行うと、本当に市場に出回る株数が減ることになります。MUFGはこの消却も組み合わせているため、株主還元をより本格的に進めていると見やすいです。

MUFGの基本方針は“配当を基本、自社株買いは機動的”

MUFGの株主還元方針はかなり明確です。

公式サイトでは、配当性向40%程度を基本に、利益成長を通じた1株当たり配当金の安定的・持続的な増加を目指すとしています。一方、自己株式取得は、資本効率の向上に資する株主還元策として、業績・資本の状況、成長投資の機会、株価を含む市場環境を考慮しながら機動的に実施する方針です。さらに、保有自己株式が発行済株式総数の5%程度を超える分は原則として消却するとしています。

つまり、MUFGは「配当が基本の安定還元」「自社株買いは柔軟に使う上乗せ還元」という考え方です。この組み合わせによって、株主は現金配当の安心感も受け取りつつ、資本効率改善のメリットも享受しやすくなっています。

自社株買いが株価にプラスになりやすい理由

自社株買いが株価にプラスといわれるのは、単に「会社が株を買うから」だけではありません。

大事なのは、EPSの押し上げ、需給改善、資本効率改善、経営陣のシグナルという複数の効果が重なりやすいことです。MUFG自身も、統合報告書の中でEPS成長やTSR最大化、機動的な自己株式取得を一体のものとして説明しています。

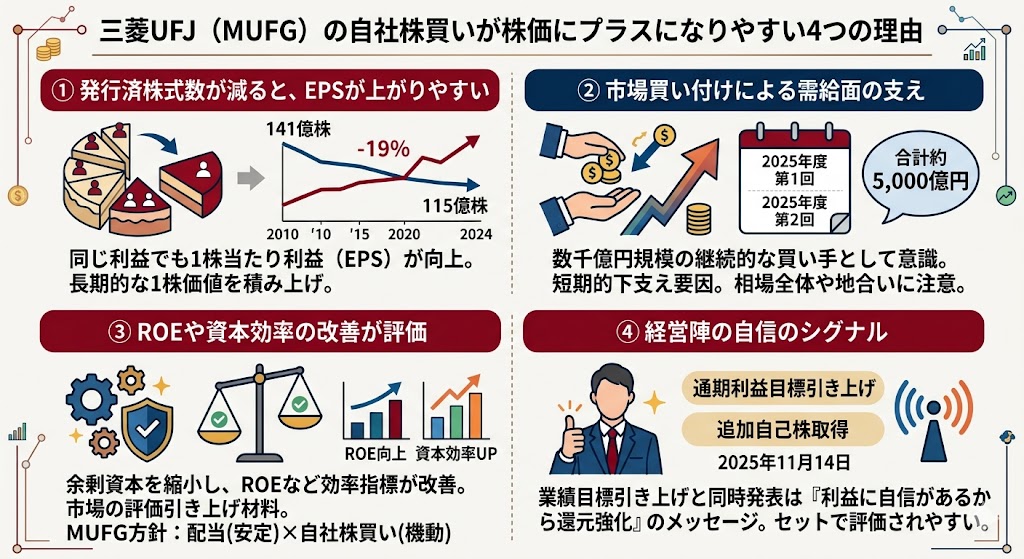

発行済株式数が減ると、EPSが上がりやすい

自社株買いが株価に効きやすい一番わかりやすい理由は、発行済株式数が減るとEPSが上がりやすいことです。

会社の利益が同じでも、株数が減れば1株当たりの利益は大きくなります。MUFGの統合報告書では、CFOメッセージの中で、機動的な自己株式取得を行うことで流通株式数が減少し、EPSは向上すると明記しています。さらに、「EPS(円)」と「EPS(円、除く自己株式取得効果)」を並べて、自社株買いがEPS向上に大きく貢献していることを示しています。

同じ資料では、2010年度から2024年度にかけて、MUFGの発行済株式総数は141億株から115億株へ19%減少し、その間にEPSは大きく伸びたと整理されています。つまり、自社株買いは単なる一時的なイベントではなく、1株当たり価値を積み上げる長期的な仕組みとして機能しているわけです。

市場で買い付けることで需給面の支えになる

自社株買いは、市場で実際に株を買い付けるため、需給面では買い需要として働きます。

特にMUFGのように数千億円規模で実施する場合、市場参加者から見ても「継続的な買い手」がいる状態になりやすく、短期的には株価の下支え要因として意識されます。実際、2025年度は2回に分けて合計約5,000億円規模の買い付けが行われています。

ただし、この効果は万能ではありません。相場全体が弱い局面や、銀行株全体に逆風が吹いている局面では、自社株買いをしていても株価が大きく上がらないことがあります。

つまり、自社株買いは需給面でプラスでも、地合いが悪いと効果が見えにくいこともあると理解しておくのが自然です。

ROEや資本効率の改善が評価されやすい

MUFGは自己株買いを、単なる株価対策ではなく、資本効率向上に資する株主還元策と位置づけています。

自己株買いによって余剰資本を縮めると、同じ利益でもROEなどの資本効率指標は改善しやすくなります。市場は、ただ利益が大きい会社より、資本を効率よく使っている会社を高く評価しやすいため、自社株買いは評価引き上げの材料になりやすいです。

この考え方は、MUFGの株主還元方針と整合的です。

配当を安定還元の基本に置きつつ、自社株買いを資本効率改善のための機動策として使うことで、株主価値向上を狙っています。言い換えるなら、自己株買いは余った資本を薄めず、1株価値を高める施策と理解するとわかりやすいです。

経営陣の自信のシグナルとして受け取られることがある

自社株買いは、一般に経営陣の自信のシグナルとして受け取られることがあります。

もちろん、すべての企業に当てはまるわけではありませんが、MUFGでは2025年11月14日に、通期利益目標の引き上げと追加の自己株取得決定を同日に公表しています。2025年度中間期の説明資料でも、通期純利益目標を2兆1,000億円に引き上げると同時に、総額2,500億円を上限とする追加の自己株式取得を決議したことが示されています。

この組み合わせは、「利益に自信があるから還元を強める」と市場に受け取られやすいです。したがって、自社株買いは単独の材料というより、業績の強さとセットで出たときにより強く評価されやすいと考えると自然です。

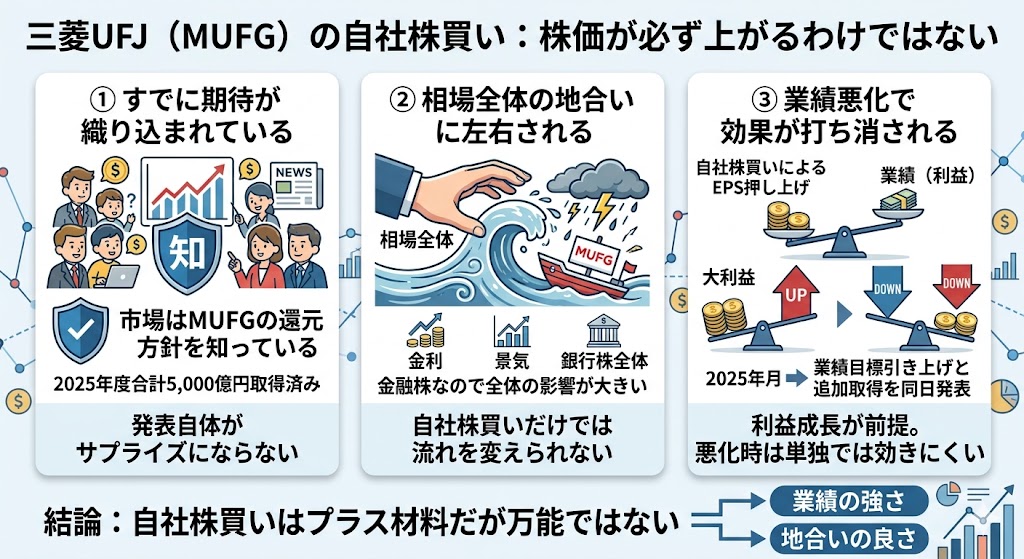

ただし、自社株買いをしても株価が必ず上がるわけではない

三菱UFJの自社株買いは中長期では株価にプラス要因になりやすいですが、発表されたら必ずすぐ上がると考えるのは少し危険です。

自己株式取得はEPS押し上げや需給改善に効きやすい一方で、相場全体の地合い、銀行株の見られ方、業績の強弱など、ほかの要因の影響も大きいからです。MUFG自身も、自己株式取得を配当とは別の「機動的な株主還元策」と位置づけており、常に一定額を機械的に続けるものではありません。

すでに期待が織り込まれていることがある

自社株買いは一般に好材料ですが、市場がすでにある程度想定していた場合は、株価が大きく動かないことがあります。

MUFGは株主還元方針で、配当を基本としつつ、自己株式取得を資本効率向上のために機動的に実施する方針を明確にしています。そのため、還元姿勢そのものはすでに市場に知られており、「また買うだろう」と織り込まれている局面では、発表自体のインパクトが弱くなりやすいです。

特にMUFGは、2025年度に前半約2,500億円、後半約2,500億円、合計約5,000億円規模の自己株取得を実施しており、株主還元に積極的な会社としてすでに認識されています。つまり、自社株買いが出ること自体がサプライズではなくなると、株価は「発表があったこと」より「業績や今後も続くか」を重視しやすくなります。

相場全体や銀行株全体の地合いに左右される

MUFGは金融株なので、金利・景気・市場全体の流れにかなり左右されます。

たとえ自己株式取得をしていても、相場全体が弱い局面や、銀行株全体に逆風が吹いている局面では、株価の反応が限定的になることがあります。自己株買いは確かに需給の支えにはなりますが、それだけで相場全体の流れを変えられるとは限りません。

MUFGの還元方針でも、自己株式取得は業績・資本の状況、成長投資の機会、株価を含む市場環境を考慮して機動的に実施するとされています。これは裏を返せば、自社株買いの効果も市場環境に左右されるということです。言い換えると、自社株買いはプラス材料だが、地合いが悪いと効果が見えにくいと理解するとわかりやすいです。

業績悪化があると、自社株買い効果が打ち消されることもある

自社株買いはEPSを押し上げやすい施策ですが、利益そのものが大きく悪化すると、その効果が打ち消されることがあります。

MUFGの統合報告書では、機動的な自己株式取得により流通株式数が減少し、EPSが向上すると説明していますが、それはあくまで一定の利益成長や収益基盤の強さが前提です。利益が落ち込めば、株数が減っても株価の評価は上がりにくくなります。

つまり、自社株買いは万能ではなく、業績の強さとセットで効く施策です。実際、MUFGでは2025年11月に利益目標の引き上げと追加の自己株取得を同日に打ち出しており、市場にも「業績の自信と還元強化がセット」として伝わりやすい形でした。逆にいえば、業績が悪い局面では、自社株買い単独では株価を押し上げにくいです。

三菱UFJの自社株買いと配当の違い

自社株買いと配当は、どちらも株主還元ですが、役割がかなり違います。

配当は株主が現金を直接受け取れる還元で、自社株買いは発行済株式数を減らすことで1株当たり価値の押し上げを狙う還元です。MUFGも株主還元方針の中で、配当を基本としつつ、自己株式取得を資本効率向上のための機動策として位置づけています。

配当は“現金がもらえる”、自社株買いは“株の価値が高まりやすい”

配当と自社株買いの違いをわかりやすく整理すると、次の通りです。MUFGの公式方針ともかなり整合的な見方です。

| 項目 | 配当 | 自社株買い |

|---|---|---|

| 株主への還元 | 現金を直接受け取る | 1株当たり価値の 押し上げを狙う |

| 実感しやすさ | 高い | やや間接的 |

| 継続性 | 比較的安定しやすい | 機動的で変動しやすい |

| MUFGの位置づけ | 基本の還元策 | 資本効率向上のための 機動策 |

配当は受け取った瞬間にメリットが実感しやすい一方、自社株買いはEPSやROEの改善を通じて、じわじわ株価に反映されやすい還元です。そのため、配当はわかりやすい還元、自社株買いは間接的だが株主価値を高めやすい還元と整理すると理解しやすいです。

MUFGは配当を基本にしつつ、自社株買いを上乗せする方針

MUFGの基本方針はかなり明快です。

公式サイトでは、配当性向40%程度を基本に、利益成長を通じた1株当たり配当金の安定的・持続的な増加をめざすとしています。一方、自己株式取得は、資本効率向上のために、業績・資本の状況、成長投資機会、株価を含む市場環境を見ながら機動的に実施するとしています。さらに、保有自己株式が発行済株式総数の5%程度を超える分は原則消却としています。

つまり、MUFGにとっては配当がベースの還元策で、自社株買いは上乗せや調整弁として使う施策です。この考え方だと、配当で安定的に株主へ現金を返しながら、余剰資本があるときは自己株式取得でEPSやROEを改善する、という役割分担になります。

株主にとっては“どちらが良いか”ではなく“両方あると強い”

ここで大事なのは、「配当と自社株買いのどちらが得か」を単純比較しないことです。実際には、両方あると強いと考えるのが自然です。

配当には安定感と実感しやすさがあり、自社株買いにはEPS押し上げや資本効率改善という強みがあります。MUFGの統合報告書でも、EPS成長、累進的な配当、PERの維持・向上、TSR最大化、機動的な自己株式取得を一体で整理しており、会社側も片方だけでなく総合的な株主価値向上を狙っています。

言い換えるなら、配当は“受け取ってうれしい還元”、自社株買いは“持っていて効いてくる還元”です。MUFGのように、配当を基本にしつつ自己株買いも組み合わせる会社は、現金還元と1株当たり価値向上の両面を狙えるので、株主にとってかなりわかりやすい還元設計だといえます。

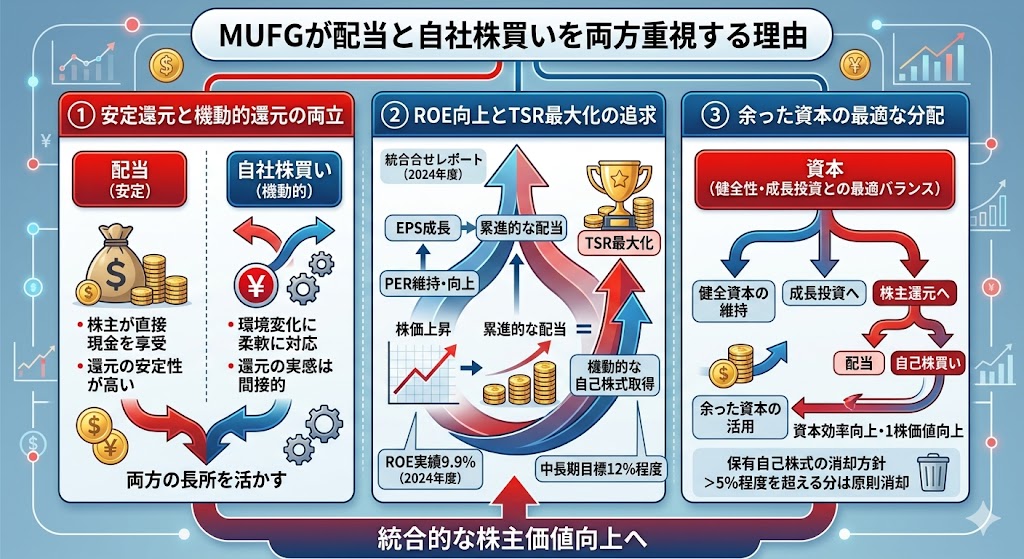

MUFGが配当と自社株買いを両方重視する理由

MUFGが株主還元で強いのは、配当か自社株買いのどちらか一方に偏っていない点です。

公式の株主還元方針では、配当を基本としつつ、自己株式取得は資本効率向上に資する株主還元策として機動的に実施するとしています。さらに、統合報告書では、EPS成長、累進的な配当、PERの維持・向上、TSR最大化、機動的な自己株式取得を一体で整理しており、MUFGにとっては両方を組み合わせること自体が株主価値向上の設計になっています。

安定還元と機動的還元を両立しやすいから

配当だけに頼ると、還元方針は安定しやすい一方で、環境変化に対する柔軟性は落ちやすくなります。

逆に、自社株買いだけだと機動的に還元できる反面、株主が現金を直接受け取れないため、還元の実感は配当より薄くなりやすいです。MUFGが配当を基本に置きながら、自己株式取得を上乗せで使うのは、この両方の長所を取りにいく考え方だと整理できます。

実際にMUFGは、配当性向40%程度を目安にした安定的・持続的な増配を目指しつつ、自己株式取得を市場環境や資本状況に応じて機動的に行う方針です。

ROE向上とTSR最大化を意識しているから

MUFGが配当と自社株買いを両方重視する背景には、ROE向上とTSR最大化があります。

統合報告書では、株主価値向上に向けた取り組みとして、EPS成長、累進的な配当、PERの維持・向上、TSRの最大化、機動的な自己株式取得が一体で示されています。また、2024年度のROE実績は9.9%で、中長期では12%程度を目指す考えも示されています。

つまり、配当は株主への直接還元、自社株買いは1株当たり価値や資本効率の改善という役割を持ち、両方を組み合わせることで長期の株主価値を高めようとしているわけです。

自己株買いは“余った資本をどう使うか”の答えでもある

自社株買いは、初心者向けに言い換えると、会社が余った資本を株主価値向上に振り向ける方法です。

MUFGは、資本の健全性や成長投資との最適バランスを見ながら株主還元を充実させる方針を示しており、自己株式取得はその中で「資本効率向上に資する株主還元策」と位置づけられています。

さらに、保有自己株式が発行済株式総数の5%程度を超える分は原則として消却する方針です。つまり、必要以上に余った資本をただ積み上げるのではなく、成長投資に回さない分は自己株買いで1株価値を高める、という資本政策の答えになっています。

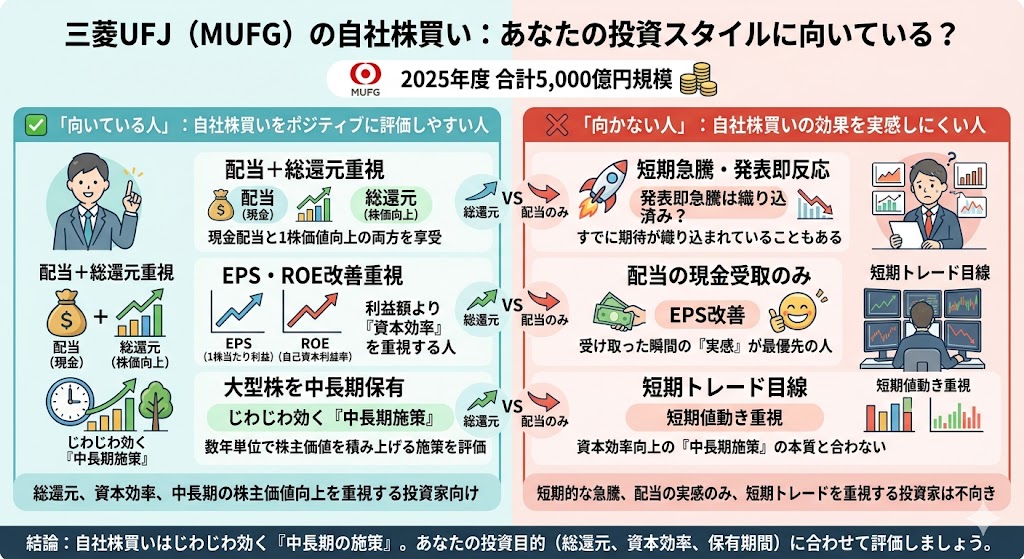

三菱UFJの自社株買いはどんな人に向いている見方か

三菱UFJの自社株買いをどう評価するかは、投資スタイルによってかなり変わります。配当のように受け取った瞬間に実感できる還元ではなく、EPSやROE、株価評価をじわじわ押し上げていく性格があるからです。

そのため、自社株買いをポジティブに見やすい人と、そうでない人ははっきり分かれやすいです。MUFGは2025年度に合計5,000億円規模の自己株式取得を行っており、こうした還元をどう受け止めるかは投資家の見方次第です。

向いている人

三菱UFJの自社株買いを前向きに評価しやすいのは、まず配当だけでなく総還元を重視する人です。MUFGは配当を基本としながら、自己株式取得も機動的に実施する方針を取っているため、現金配当と1株価値向上の両方を見たい人には相性が良いです。

次に、EPSやROEの改善を重視する人にも向いています。MUFGは統合報告書で、自己株式取得がEPS向上に大きく貢献していることを示しており、ROE向上も中長期の重要目標に据えています。利益額そのものより、1株当たり価値や資本効率を重視する投資家には、自社株買いの意味がわかりやすいです。

さらに、大型株を中長期で持ちたい人にも合っています。MUFGの自己株買いは短期で急騰を狙う材料というより、中長期で株主価値を積み上げる施策としての意味が強いです。数千億円規模の自己株取得を継続している点も、中長期保有との相性の良さにつながります。

向かない人

一方で、自社株買いを発表したらすぐ株価が急騰すると考える人には向きにくい見方です。自己株式取得は好材料ですが、すでに期待が織り込まれていることもありますし、相場全体や銀行株全体の地合いが悪いと株価の反応は限定的になりやすいです。

また、配当の現金受取だけを重視する人にも、自社株買いのメリットはやや実感しにくいです。配当は受け取った瞬間に還元を感じやすいですが、自社株買いはEPSやROEの改善を通じて間接的に効いてくるため、効果を実感するまで時間がかかることがあります。MUFG自身も、配当を基本、自己株式取得を機動的な補完策と位置づけています。

さらに、短期トレード目線だけで見ている人にも、自社株買いの本質はやや合いにくいです。MUFGの自己株買いは、業績、資本効率、総還元を通じて株主価値を高める中長期施策としての意味が強いからです。短期の値動きだけを追うより、数年単位でEPSやROEがどう変わるかを見る投資家のほうが、この施策を評価しやすいでしょう。

三菱UFJの自社株買いに関するよくある質問

三菱UFJの自社株買いは株価にプラスですか?

中長期ではプラス要因になりやすいです。理由は、自己株式取得によって発行済株式数が減ると、同じ利益でも1株当たり利益(EPS)が上がりやすくなるからです。

MUFGも統合報告書で、機動的な自己株式取得がEPS向上に大きく貢献していると説明しています。いっぽうで、短期では相場環境や業績見通しのほうが強く効くこともあり、自社株買いだけで必ず株価が上がるわけではありません。

▼あわせて読みたい記事

三菱UFJの株価予想と今後は?どこまで上がるかを業績・金利・バリュエーションで分析

配当と自社株買いはどちらが株主にとって得ですか?

どちらが一方的に得、とは言いにくく、役割が違うと考えるのが自然です。

配当は株主が現金を直接受け取れる還元で、実感しやすいのが強みです。自社株買いは、EPSやROEなどの資本効率を押し上げやすく、1株当たり価値の向上を通じて株価に効いてきやすい還元です。MUFGの方針でも、配当を基本としつつ、自己株式取得は資本効率向上のための機動的な還元策と位置づけられています。

▼あわせて読みたい記事

三菱UFJの配当金はいくら?配当利回り・配当性向・今後の増配余地を解説

MUFGは最近どのくらい自社株買いをしていますか?

直近では、2025年度に2回に分けて合計約5,000億円規模の自己株式取得を実施しています。

株主還元方針ページでは、2025年5月16日〜7月31日に約2,500億円、2025年11月17日〜2026年2月27日に約2,500億円を取得したと公表されています。さらに、2025年11月14日には2億株(発行済株式総数の1.66%)の消却も決定しています。

まとめ

三菱UFJの自社株買いは、EPS押し上げ、需給改善、ROE向上の面から、中長期では株価にプラスに働きやすいです。MUFG自身も、配当を基本としながら、自己株式取得を資本効率向上に資する株主還元策として機動的に実施する方針を示しており、2025年度は合計約5,000億円規模の自己株取得を行いました。

ただし、配当のように現金を直接受け取れるわけではなく、短期の株価反応は地合いや業績にも左右されます。MUFGは、配当を基本の還元策、自社株買いを上乗せ・調整弁として使う設計なので、株主還元は“どちらか一方”ではなく、“両方を合わせて見る”のがいちばんわかりやすいです。

▼出典

三菱UFJフィナンシャル・グループ「株主還元方針」

三菱UFJフィナンシャル・グループ「自己株式取得に係る事項の決定および自己株式の消却に関するお知らせ(2025年11月14日)」

三菱UFJフィナンシャル・グループ「MUFG Report 2025(統合報告書)」

三菱UFJフィナンシャル・グループ「2025年度中間期決算 投資家説明会資料」

コメント