安川電機の株価について、「今後は回復するのか」「ロボットやフィジカルAIの成長期待は続くのか」と気になる方も多いでしょう。

安川電機は、半導体・データセンター関連需要や工場の自動化を追い風に受注を伸ばしている一方、利益率や生産体制には注意すべき点もあります。

本記事では、安川電機の業績や受注、事業別の成長性などをもとに、今後の株価見通しを解説します。

安川電機の株価は今後どうなる?

安川電機は、半導体・データセンター関連需要やロボット受注の回復を背景に、中長期的な成長余地があります。

一方、短期的には、基幹システム移行後の生産正常化やロボット事業の利益率回復を確認する必要があります。

今後の株価を考えるうえで注目したいプラス材料と注意材料は、以下のとおりです。

| 株価のプラス材料 | 株価の注意材料 |

|---|---|

| 全社受注が拡大 | 営業利益は前年同期比で減少 |

| 半導体関連需要が好調 | ロボット事業の利益率が低下 |

| サーボ・ロボット受注が高水準 | 受注を売上へ転換できるか |

| フィジカルAIの成長期待 | 成長期待が株価へ先行する可能性 |

| 中期計画で利益拡大を目指す | 計画達成には大幅な収益改善が必要 |

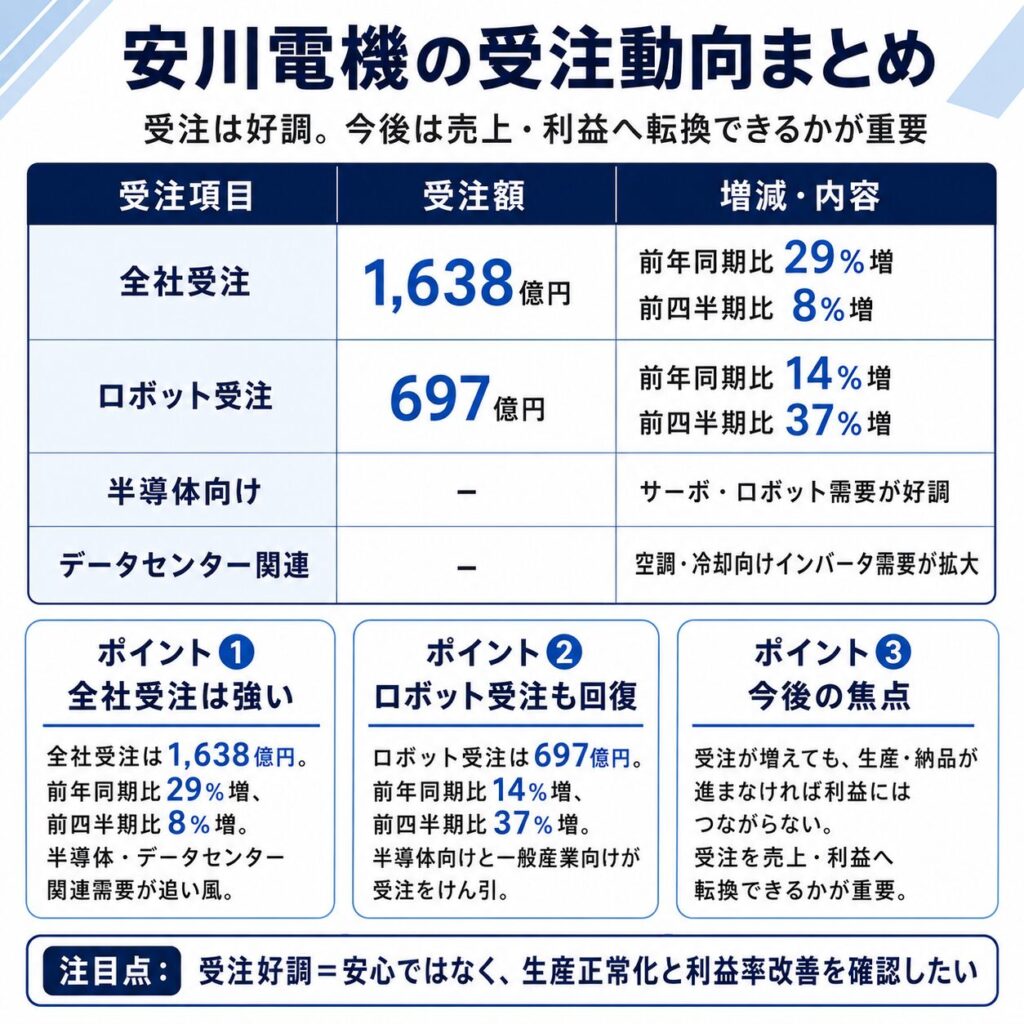

最新決算では営業利益が減少しましたが、全社受注は前年同期比29%増、前四半期比8%増となりました。

半導体やデータセンター関連の需要は好調であり、需要そのものが大きく悪化している状況ではありません。

今後、生産体制の正常化によって好調な受注を売上や利益へ転換できれば、業績回復への期待が高まる可能性があります。

一方、生産回復が遅れ、ロボット事業の低い利益率が続いた場合は、中長期の成長期待よりも目先の業績への警戒が意識される可能性があります。

短期的には業績回復を確認する局面

安川電機の2027年2月期第1四半期は増収となった一方、営業利益は前年同期を下回りました。

売上収益は前年同期比10.6%増となりましたが、営業利益は同19.2%減となっています。

営業利益の減少には、基幹システム移行による生産への影響や、欧州における構造改革費用などが影響しました。

一方、受注は好調です。

半導体製造装置向けを中心に需要が拡大し、会社説明ではサーボとロボットの四半期受注額が過去最高となりました。

短期的には、受注の強さよりも、以下の項目が実際の業績改善につながるかが重要です。

- 基幹システム移行後の生産稼働率

- 受注から売上への転換

- ロボット事業の売上回復

- ロボット事業の営業利益率

- 通期業績予想の達成確度

受注が増加していても、生産や納品が進まなければ、売上や利益への反映には時間がかかります。

今後は「受注が好調か」だけでなく、「好調な受注をどの程度利益へ変えられたか」が重要になります。

次回以降の決算では、生産正常化や利益率改善の進捗によって、株価の評価が変化する可能性があります。

中長期ではロボット・自動化需要が成長材料

中長期では、製造業の自動化・省人化需要が安川電機の成長を支える可能性があります。

人件費の上昇や労働力不足を背景に、工場では生産効率を高めるための設備投資が進んでいます。

安川電機が手がけるACサーボモータや産業用ロボットは、製造設備の自動化や高度化に使用されるため、自動化投資の拡大は業績の追い風になります。

半導体製造装置向けの需要も重要です。

生成AIの普及によって半導体やデータセンターへの投資が拡大すると、半導体製造装置向けのサーボや搬送ロボット、データセンターの空調・冷却設備向けインバータなどにも需要が広がります。

さらに、安川電機はフィジカルAIを活用し、従来は自動化が難しかった分野へのロボット展開を進めています。

工場だけでなく、食品、物流、建築、医療、農業などへ自動化領域を広げられれば、新たな成長機会につながる可能性があります。

ただし、フィジカルAIや新市場への期待が実際の業績へ反映されるまでには時間がかかる可能性があります。

中長期では市場の成長性だけでなく、新製品の導入拡大や売上への貢献も確認する必要があります。

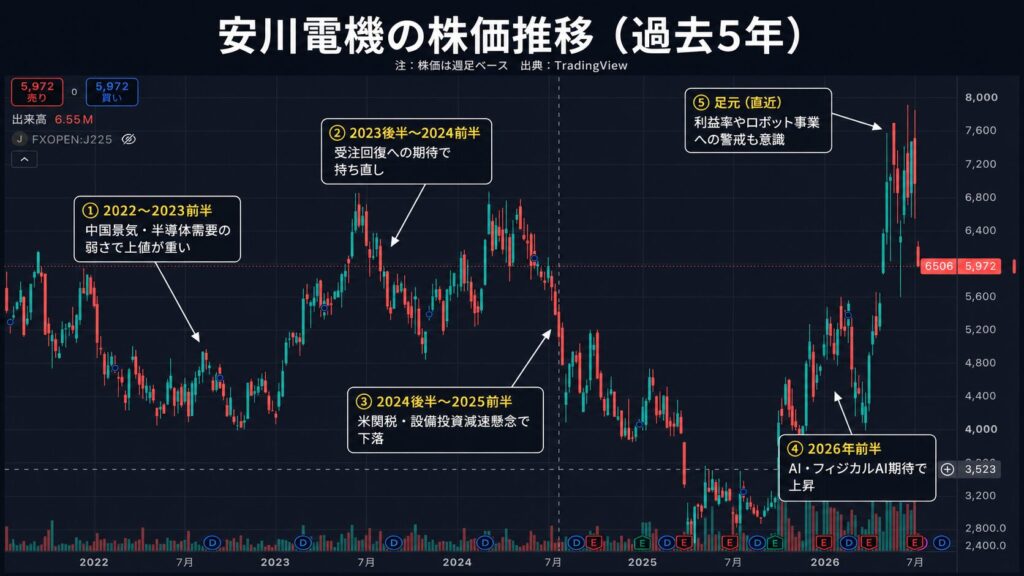

安川電機の株価推移

安川電機の株価は、現在の売上や利益だけでなく、将来の設備投資や受注に対する期待によって動く傾向があります。

半導体や中国市場の需要が減速すると、将来の業績悪化が警戒される一方、ロボットやAI関連の成長期待が高まると、業績回復を先回りする形で評価される場合があります。

安川電機の株価を振り返る際に注目したい主な局面は、以下のとおりです。

| 時期・局面 | 主な株価材料 |

|---|---|

| 半導体需要が低迷した局面 | サーボ・ロボット需要への懸念 |

| 中国景気が減速した局面 | 設備投資や受注の減少を警戒 |

| 米国関税問題が強まった局面 | 業績下方修正と設備投資減速懸念 |

| AI・フィジカルAIが注目された局面 | ロボット関連株として評価 |

| 最新決算後 | 利益率やロボット事業への警戒 |

過去には、半導体・電子部品市場の在庫調整や中国景気の減速によって、サーボやロボットの需要が弱含む局面がありました。

また、2025年には米国の関税政策による需要の先行き不透明感を受け、営業利益予想を600億円から430億円へ引き下げました。

安川電機は世界の製造業に製品を供給しているため、個別企業の業績だけでなく、世界経済や設備投資の変化も株価材料になります。

安川電機の株価は業績より先に動くことがある

安川電機は、製造業の設備投資に関連する企業です。

サーボやロボットは、顧客企業から受注した後に生産・納品され、売上として計上されます。

そのため、受注は将来の売上や利益を考えるための先行指標として注目されます。

現在の業績が低調でも受注が回復すれば、将来の業績改善を期待して株価が先に上昇する場合があります。

反対に、現在の売上や利益が好調でも、受注が減少すれば将来の業績悪化が警戒される可能性があります。

安川電機の株価を考える際は、売上や営業利益だけでなく、以下の動向も確認することが重要です。

- 全社受注

- モーションコントロール事業の受注

- ロボット事業の受注

- 半導体向け受注

- 地域別の設備投資動向

また、決算前に業績回復への期待が高まっている場合は、増収でも利益が市場の期待を下回ると、株価が調整することがあります。

株価は実際の業績だけでなく、市場が事前に織り込んでいた期待との差によっても変動します。

ロボット・AIへの期待で株価が上昇する局面もある

安川電機は、産業用ロボットの大手企業として、AIやフィジカルAI関連の成長銘柄として注目されることがあります。

安川電機が展開する「MOTOMAN NEXT」は、AIを活用して状況を認識・判断し、従来は自動化が難しかった作業への対応を目指す自律型ロボットです。

フィジカルAI市場では、以下の成長が期待されています。

- 自律型ロボットの活用拡大

- 工場以外への自動化領域の拡大

- 食品・物流・建築分野への導入

- ヒューマノイド向けアクチュエータの開発

- AIを活用した人手作業の自動化

安川電機は、MOTOMAN NEXTの市場拡大に加え、ヒューマノイド向けのモータやアクチュエータの開発にも取り組んでいます。

半導体・データセンター需要も株価の成長材料です。

AI関連投資が拡大すれば、半導体製造装置向けのサーボやロボット、データセンター向けインバータの需要増加につながる可能性があります。

一方、AIやフィジカルAIへの期待が実際の売上や利益より先に高まった場合は、期待の反動によって株価が調整する可能性にも注意が必要です。

【PR】安川電機の信用需給・売買動向を確認するならYahoo!ファイナンスVIPがおすすめ

決算内容や業績だけでなく、どのような売買が増えているのか・信用残高がどうなっているかを確認したい場合は、Yahoo!ファイナンスVIPが便利です。

Yahoo!ファイナンスVIPの「現物信用売買内訳」では、個別銘柄の売買状況を以下の区分で確認できます。

- 現物取引

- 信用新規

- 信用返済

- 空売り

売買内訳を時系列で確認することで、信用取引による短期的な買いが増えているのか、空売りが増加しているのかなど、株価の背景を分析する手掛かりになります。

安川電機のように決算後の値動きが大きくなった銘柄では、業績や受注だけでなく、需給も確認しておくことが重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もありますので、トレードの勝率を少しでも上げたいという人はぜひ活用してみてはいかがでしょうか。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

↓↓詳細はこちら↓↓

安川電機の最新業績と今後の見通し

安川電機の2027年2月期第1四半期は、半導体やデータセンター関連需要を背景に売上が拡大しました。

一方、基幹システム移行による生産への影響や間接費の増加、欧州における構造改革費用などによって、営業利益は前年同期を下回りました。

最新決算の主な業績は、以下のとおりです。

| 項目 | 第1四半期実績 | 前年同期比 |

|---|---|---|

| 売上収益 | 1,390億円 | 10.6%増 |

| 営業利益 | 85億円 | 19.2%減 |

| 税引前利益 | 85億円 | 13.6%減 |

| 純利益(親会社株主帰属) | 54億円 | 21.7%減 |

※金額は億円未満を四捨五入しています。

今回の決算では、モーションコントロール事業が大幅な増収増益となった一方、ロボット事業は利益が大きく減少しました。

安川電機全体の需要が悪化したわけではありませんが、好調な需要を十分な利益へつなげられなかった点が課題です。

売上は拡大したが営業利益は減少

第1四半期の売上収益は1,390億円となり、前年同期比10.6%増となりました。

半導体製造装置や電子部品向けの需要が伸びたほか、データセンターの空調・冷却設備向けインバータの販売も拡大しました。

一方、営業利益は85億円となり、前年同期比19.2%減少しました。

営業利益が減少した主な要因は、以下のとおりです。

- 基幹システム移行による生産稼働への影響

- 間接費の増加

- 欧州における事業構造改革費用

- ロボット事業の生産量減少

売上が増加していても、生産効率の低下や費用の増加によって利益率が悪化すると、利益は減少する場合があります。

株価の今後を考える際は、売上が伸びているかだけでなく、営業利益や営業利益率が回復するかも重要です。

特に、ロボット事業の営業利益率は前年同期の9.0%から1.6%まで低下しました。

今後、生産正常化や一時費用の縮小によってロボット事業の利益率が回復するかが注目されます。

2027年2月期は増収増益を計画

安川電機は、2027年2月期の通期業績で増収増益を見込んでいます。

会社予想は、以下のとおりです。

| 項目 | 通期予想 |

|---|---|

| 売上収益 | 5,800億円 |

| 営業利益 | 600億円 |

| 営業利益率 | 10.3% |

| 税引前利益 | 650億円 |

| 純利益(親会社株主帰属) | 470億円 |

安川電機は、前期比で売上収益7.0%増、営業利益26.8%増を計画しています。

営業利益は売上以上の伸びを見込んでいるため、今後は販売拡大だけでなく、生産性や収益性の改善も重要になります。

会社は、第1四半期時点で通期業績予想を据え置きました。

足元の受注は堅調ですが、基幹システム移行後の定着状況を慎重に見極める方針です。

通期計画を達成するには下期の利益回復が重要

第1四半期は受注が好調だった一方、営業利益は前年同期を下回りました。

通期で営業利益600億円を達成するためには、今後、生産稼働率を引き上げ、好調な受注を売上や利益へ転換する必要があります。

会社は、第1四半期の生産稼働率について全体で75%弱だったと説明しています。

第2四半期以降は85~90%まで引き上げ、その後は生産能力の増強によって100%を超える稼働を目指す方針です。

今後の利益回復に向けた主な確認ポイントは、以下のとおりです。

- 基幹システムの安定稼働

- 生産稼働率の改善

- 受注残の生産・納品

- 売上収益の拡大

- ロボット事業の利益率改善

- 欧州の構造改革効果

現在は、業績予想の上方修正を期待するよりも、まず通期計画を達成できる利益水準へ回復するかを確認する段階と考えられます。

生産正常化によって売上と利益が改善すれば、通期計画の達成確度が高まり、株価の評価にもプラスとなる可能性があります。

安川電機の今後は受注動向が重要

安川電機の今後を考えるうえでは、売上や営業利益だけでなく、受注の動向が重要です。

サーボやロボットは、受注後に生産・納品されるため、受注の増加は将来の売上拡大につながる可能性があります。

最新の受注状況は、以下のとおりです。

| 受注動向 | 最新状況 |

|---|---|

| 全社受注 | 前年同期比29%増 |

| 全社受注 | 前四半期比8%増 |

| ロボット受注 | 前年同期比14%増 |

| ロボット受注 | 前四半期比37%増 |

| 半導体向け | サーボ・ロボット需要が好調 |

| データセンター関連 | 空調・冷却向けインバータ需要が拡大 |

安川電機の第1四半期受注は、半導体やデータセンター関連需要を背景に前年同期・前四半期を上回りました。

全社受注は前年同期比29%増

第1四半期の全社受注は、前年同期比29%増、前四半期比8%増となりました。

半導体やデータセンター関連投資の拡大によって、モーションコントロール事業やロボット事業の受注が増加しています。

現在の営業利益は前年同期を下回っていますが、将来の売上につながる受注は高い水準です。

そのため、今回の決算は、需要の減少によって業績が悪化した状況とは異なります。

受注は好調だったものの、基幹システム移行に伴う生産制約によって、売上や利益への転換が遅れました。

今後、生産体制が正常化すれば、受注残の納品が進み、売上拡大につながる可能性があります。

一方、受注の増加が継続しても、生産能力が追いつかなければ、利益への貢献は後ろ倒しになります。

今後は受注額だけでなく、売上や営業利益も同時に確認する必要があります。

ロボット受注は回復している

第1四半期のロボット受注は、前年同期比14%増、前四半期比37%増となりました。

半導体向けや一般産業向けの需要が受注拡大をけん引しています。

特に、半導体向けロボットの受注は前年同期比141%増となり、前年同期の約2.4倍まで拡大しました。

一方、自動車関連のロボット受注は横ばいとなっています。

安川電機のロボット事業は、自動車向けの比重も大きいため、今後さらに成長するには自動車メーカーの設備投資回復も重要です。

今後のロボット事業では、以下の動向を確認する必要があります。

- 半導体向け受注が高水準を維持できるか

- 一般産業向けの自動化需要が継続するか

- 自動車関連の設備投資が回復するか

- 受注増加が売上に反映されるか

- 売上拡大によって利益率が改善するか

ロボット受注は回復していますが、株価の本格的な評価改善には、受注だけでなく売上や利益の回復も必要です。

好調な受注を売上・利益へ転換できるか

今後の安川電機で最も重要なのは、好調な受注を売上や利益へ転換できるかです。

受注が増加していても、製品を生産・納品できなければ売上にはつながりません。

第1四半期は、基幹システム移行に伴って一時的に生産ラインを停止した影響などから、生産量が想定を下回りました。

会社は、第2四半期以降に生産稼働率を85~90%まで引き上げ、その後は100%を超える水準を目指しています。

今後は、以下の順番で業績改善が進むかが重要です。

- 基幹システムが安定稼働する

- 生産稼働率が上昇する

- 受注残の生産・納品が進む

- 売上収益が拡大する

- 営業利益と利益率が改善する

受注の増加が売上へつながり、売上拡大によって利益率も改善すれば、今回の減益は一時的な影響だったと評価される可能性があります。

一方、生産正常化が遅れ、受注を利益へ転換できない状態が続いた場合は、業績回復への期待が後退する可能性があります。

【PR】デイトレやスイングトレードには信用残高を確認できる松井証券がおすすめ

株価が大きく下落した銘柄では、業績だけでなく、信用買いが増えているのか、急落によって信用買いの整理が進んでいるのかを確認することも重要です。

一般的な信用残は週次で公表されるため、急落当日の信用需給をすぐに確認することはできません。

松井証券では、東証の売買内訳データをもとに算出した「信用残(当日推計)」と「信用倍率(当日推計)」を確認できます。

急落後に信用買いが増えているのか、信用返済による売りが出ているのかなど、株価変動の背景を考える際にも活用できます。

私も別の証券会社を利用していましたが、信用需給の分析用に活用するサブ口座として松井証券を使い始めて、今では気になる銘柄の需給を毎日確認しています。

トレードの勝率を少しでも上げたいという人はぜひ活用してみてはいかがでしょうか。

松井証券の公式サイトはこちらから

安川電機の事業別に今後の成長性を分析

安川電機は、主にモーションコントロール、ロボット、システムエンジニアリングの3事業を展開しています。

各事業では成長材料や課題が異なるため、今後の業績を考える際は事業別の動向を確認することが重要です。

モーションコントロール事業は半導体需要が追い風

モーションコントロール事業では、ACサーボモータやコントローラ、インバータなどを展開しています。

第1四半期の売上収益は676億円となり、前年同期比21.5%増加しました。

営業利益は76億円となり、前年同期比50.1%増となっています。

主な成長分野は、以下のとおりです。

- 半導体製造装置

- 電子部品

- 工作機械

- データセンター

- 半導体製造用の真空ポンプ

- 建屋空調・サーバー冷却設備

ACサーボでは、半導体、電子部品、工作機械関連の販売が拡大しました。

インバータでは、データセンターの建屋空調やサーバー冷却向けの需要に加え、半導体製造工程で使用される真空ポンプ向けの販売も増加しています。

モーションコントロール事業は、基幹システム移行による生産への影響を受けながらも、大幅な増益となりました。

今後も半導体やデータセンター関連の設備投資が拡大すれば、安川電機の業績を支える可能性があります。

一方、半導体設備投資には景気循環があるため、高水準の需要が継続するかを確認する必要があります。

ロボット事業は利益率の回復が課題

ロボット事業では、産業用ロボットや半導体搬送ロボット、自律型AIロボットなどを展開しています。

第1四半期の売上収益は567億円となり、前年同期比2.0%増となりました。

一方、営業利益は9億円となり、前年同期比82.3%減少しました。

大幅減益となった主な要因は、以下のとおりです。

- 基幹システム移行による生産への影響

- 欧州の事業構造改革費用

- 日本・欧州における販売の低迷

- 生産稼働率の低下

ただし、ロボット事業の受注は前年同期・前四半期を上回っています。

需要そのものが大きく悪化しているわけではなく、受注を売上や利益へ十分に転換できなかったことが課題です。

今後、生産体制が正常化し、一時的な構造改革費用が縮小すれば、営業利益が回復する可能性があります。

一方、一時的な要因がなくなった後も利益率が低い状態が続けば、ロボット事業の収益性に対する懸念が残ります。

今後はロボット事業の売上だけでなく、営業利益率が回復するかが重要です。

システムエンジニアリング事業は安定収益に期待

システムエンジニアリング事業では、上下水道向け電気システムや港湾クレーン関連など、社会インフラを支える製品・サービスを展開しています。

第1四半期の売上収益は98億円となり、前年同期比5.9%増となりました。

営業利益は19億円となり、前年同期比86.9%増加しています。

上下水道向け電気システムや港湾クレーン関連の販売が増加したほか、好採算案件の売上拡大が利益を押し上げました。

モーションコントロール事業やロボット事業と比べると売上規模は小さいものの、社会インフラに関連する需要を取り込むことで、業績を下支えする役割が期待されます。

今後は、社会インフラの更新需要や環境・エネルギー関連投資を取り込み、安定した収益を維持できるかが注目されます。

安川電機の将来性を支える成長材料

安川電機は、産業用ロボットやサーボモータなどの既存事業に加え、フィジカルAIや自律型ロボット、ヒューマノイド向け部品など、新たな成長市場の開拓を進めています。

半導体・データセンター関連投資や世界的な人手不足も、自動化需要を拡大させる要因です。

安川電機の将来性を支える主な成長材料は、以下のとおりです。

| 成長材料 | 今後期待される効果 |

|---|---|

| フィジカルAI | ロボットの自律化、新市場の開拓 |

| MOTOMAN NEXT | 従来は自動化が難しかった作業へ展開 |

| ヒューマノイド | モータ・アクチュエータ需要 |

| 半導体需要 | サーボ・搬送ロボットの需要拡大 |

| データセンター | 空調・冷却向けインバータ需要 |

| 人手不足 | 工場や非製造業の自動化需要 |

これまで産業用ロボットは、自動車工場や電子部品工場など、動作や作業内容があらかじめ決められた製造現場を中心に導入されてきました。

今後、AIによる認識や判断を活用できれば、作業内容や周囲の環境が変化する現場でもロボットを導入できる可能性があります。

安川電機は、中期経営計画「Dash 35」でフィジカルAI市場の開拓を重点方針に掲げ、自動化できる領域を工場以外にも拡大する方針です。

フィジカルAIでロボットの活用領域を拡大

フィジカルAIとは、AIが現実世界の情報を認識・判断し、ロボットや機械を自律的に動かす技術です。

従来の産業用ロボットは、あらかじめ設定された動作を正確に繰り返すことを得意としていました。

一方、作業対象の位置や形が毎回変わる現場では、事前にすべての動作を設定することが難しく、自動化できる範囲に限界がありました。

AIによる画像認識や状況判断を活用すれば、ロボットが周囲の変化に対応しながら、作業方法を調整できる可能性があります。

安川電機は、フィジカルAIを「自社製品とAIを融合し、これまで自動化が難しかった領域の用途を実現するもの」と位置付けています。

今後、ロボットの活用が期待される主な分野は、以下のとおりです。

- 食品・飲料

- 物流

- 建築

- 医療・医薬品

- 農業

- オフィス

- 病院

食品や農業では、扱う製品の形や大きさが一定ではないため、従来のロボットでは対応が難しい作業もあります。

物流や建築では、作業環境や対象物が変化するため、状況に応じた判断も必要です。

AIによる認識・判断能力が向上すれば、これまで人手に依存していた作業を自動化できる可能性があります。

工場内の設備投資だけでなく、非製造業へロボットの活用領域を拡大できれば、安川電機の中長期的な成長市場も広がります。

一方、フィジカルAI市場は成長期待が大きいものの、新しい用途の開発や顧客への導入には時間がかかる可能性があります。

今後は、実証実験や技術開発だけでなく、導入件数や売上への貢献も確認することが重要です。

MOTOMAN NEXTの成長に期待

MOTOMAN NEXTは、安川電機が展開する自律型AIロボットです。

AIを活用して周囲の状況を認識・判断し、作業内容や環境の変化に対応することを目指しています。

安川電機は、MOTOMAN NEXTをフィジカルAI戦略の中心的な製品に位置付けています。

従来の産業用ロボットでは、作業対象の位置が変わった場合や、想定していない状況が発生した場合、人による再設定が必要になることがあります。

MOTOMAN NEXTでは、AIによる認識や判断を活用することで、現場の変化に対応しながら、自律的に作業することを目指しています。

今後の活用が期待される分野は、以下のとおりです。

- 食品の盛り付けや仕分け

- 飲料製造

- 物流作業

- 建築現場

- 医療関連作業

- 農作物の収穫や選別

安川電機は、食品生産工程の自動化や建築現場の作業など、MOTOMAN NEXTを活用した導入事例の拡大を進めています。

人手不足が深刻な業界では、これまで人が行っていた複雑な作業を自動化できれば、ロボット需要の拡大につながる可能性があります。

ただし、製品の成長性を判断する際は、技術力や将来期待だけでなく、実際に導入が拡大するかも重要です。

導入コストや投資効果、現場ごとの調整などが課題となれば、売上への貢献には時間がかかる可能性があります。

今後は、MOTOMAN NEXTの販売件数や導入分野の拡大、ロボット事業全体の売上への貢献が注目されます。

ヒューマノイド向け部品にも参入

安川電機は、ヒューマノイドロボット向けのモータやアクチュエータの開発にも取り組んでいます。

アクチュエータは、モータや減速機などを組み合わせ、ロボットの関節を動かすための基幹部品です。

人型ロボットでは、人と同じように複数の関節を動かす必要があるため、多数のモータやアクチュエータが使用される可能性があります。

安川電機は、ヒューマノイド向けに以下の性能を重視した製品開発を進めています。

- 高いトルク密度

- 軽量化

- ロボットとの適合性

ヒューマノイドロボットでは、重い物を持ち上げるための出力が必要な一方、本体重量を抑えることも重要です。

高い出力と軽量化を両立できれば、ロボットの動作性能や消費電力の改善につながる可能性があります。

安川電機はロボット本体だけでなく、モータやアクチュエータなどの基幹部品も開発しているため、ヒューマノイド市場が拡大した場合は、部品供給でも成長機会を得られる可能性があります。

一方、ヒューマノイド市場は、現時点では本格的な量産や普及に向けた開発段階です。

将来的な市場規模には期待がありますが、実際の売上や利益への貢献時期は不透明です。

短期的な業績材料というより、中長期的な成長余地として確認する必要があります。

中期経営計画「Dash 35」は株価の成長材料になる?

安川電機は、2026年度から2029年度を対象とした中期経営計画「Dash 35」を開始しました。

2029年度には売上収益6,500億円、営業利益1,000億円、営業利益率15.4%を目指しています。

| 項目 | 2025年度実績 | 2029年度目標 |

|---|---|---|

| 売上収益 | 5,421億円 | 6,500億円 |

| 営業利益 | 473億円 | 1,000億円 |

| 営業利益率 | 8.7% | 15.4% |

売上収益は2025年度から約20%の増加を目指す一方、営業利益は2倍以上へ拡大する計画です。

安川電機は、売上規模を拡大するだけでなく、収益性を大幅に改善する方針を示しています。

計画を達成できれば、1株当たり利益の増加や企業価値の向上につながり、株価の成長材料となる可能性があります。

一方、現在の利益率と目標の間には大きな差があります。

今後は、売上の増加だけでなく、利益率を計画どおり改善できるかが重要です。

営業利益1,000億円を目指す

「Dash 35」では、営業利益と営業利益率を重要な経営目標に位置付けています。

2025年度の営業利益は473億円、営業利益率は8.7%でした。

2029年度には営業利益1,000億円、営業利益率15.4%を目標としています。

売上収益の目標は約20%の増加ですが、営業利益は2倍以上への拡大を目指しています。

そのため、販売数量を増やすだけでなく、利益率の改善が必要です。

主な収益改善策として、以下が重要になります。

- 高付加価値製品の販売拡大

- 生産性の改善

- 調達コストの削減

- 生産・販売体制の効率化

- 新製品による競争力向上

- ロボット事業の利益率改善

特に、モーションコントロール事業では、2029年度に営業利益率17.3%を目標としています。

ロボット事業では、2025年度の営業利益率8.3%から、2029年度は15.5%への改善を目指しています。

ロボット事業は売上規模が大きいため、利益率が改善すれば、全社の営業利益を大きく押し上げる可能性があります。

一方、販売拡大だけでは利益率目標を達成できない可能性があります。

新製品の収益性や生産効率、価格競争への対応も重要です。

2029年度までに2,500億円を投資

安川電機は、2026年度から2029年度までに累計2,500億円の投資を計画しています。

投資の内訳は、以下のとおりです。

| 投資項目 | 計画額 |

|---|---|

| 設備投資 | 1,300億円 |

| 戦略投資 | 1,200億円 |

| 合計 | 2,500億円 |

設備投資では、生産能力の拡大や生産効率の向上、新製品の量産体制などへの投資が期待されます。

戦略投資では、新たな成長分野への事業展開や技術開発などが重要になります。

安川電機は「Dash 35」で、フィジカルAI市場の開拓、新製品開発、新たなメカトロニクス領域の拡大を重点方針に掲げています。

投資によって生産能力や競争力が向上すれば、中長期的な売上・利益の拡大につながる可能性があります。

一方、大規模な投資は、成果が表れるまで費用が先行する場合があります。

新製品の販売が想定を下回った場合や、市場の成長が遅れた場合は、投資負担が利益を圧迫する可能性にも注意が必要です。

今後は投資額だけでなく、新製品の売上や生産性改善など、投資によってどの程度の成果を得られたかが重要です。

目標達成にはロボット事業の収益改善が必要

安川電機が営業利益1,000億円を達成するには、ロボット事業の利益率改善が重要です。

2025年度のロボット事業は、売上収益2,470億円、営業利益204億円、営業利益率8.3%でした。

2029年度には、売上収益2,900億円、営業利益450億円、営業利益率15.5%を目指しています。

売上収益は約17%の増加目標ですが、営業利益は2倍以上へ拡大する計画です。

今後は、受注や売上を増やすだけでなく、利益を効率的に生み出せる事業構造へ改善する必要があります。

ロボット事業の利益率を高めるためには、以下の取り組みが重要です。

- 生産稼働率の改善

- 高付加価値製品の販売拡大

- 生産・物流拠点の効率化

- 欧州事業の収益改善

- MOTOMAN NEXTの販売拡大

- 新市場への展開

フィジカルAIやヒューマノイドなどの新市場が成長しても、研究開発費や設備投資が先行し、利益への貢献に時間がかかる可能性があります。

今後は、新市場の成長期待だけでなく、実際の売上や利益にどの程度つながっているかも確認する必要があります。

安川電機の目標株価・レーティング

安川電機の株価見通しを考える際は、証券アナリストの目標株価やレーティングも参考になります。

2026年7月13日時点の主なデータは、以下のとおりです。

| 評価項目 | 最新データ |

|---|---|

| アナリスト評価 | 買い |

| 平均目標株価 | 6,859円 |

| 強気買い | 8人 |

| 買い | 3人 |

| 中立 | 6人 |

| 売り・強気売り | 0人 |

| 理論株価(PBR基準) | 6,174円 |

| 理論株価(PER基準) | 6,456円 |

※アナリスト評価は2026年7月13日時点、理論株価は2026年7月10日時点の掲載データです。

アナリストの平均目標株価

2026年7月13日時点のみんかぶのアナリストコンセンサスは「買い」で、平均目標株価は6,859円です。

評価の内訳は、強気買い8人、買い3人、中立6人となっています。

みんかぶの掲載時点では、現在株価に対して約14.8%の上昇余地がある予想となっています。

ただし、平均目標株価は将来の株価を保証するものではありません。

証券会社ごとに業績予想や評価方法が異なるため、目標株価にも差があります。

安川電機の場合は、以下の見通しによって評価が変化する可能性があります。

- 半導体関連需要の継続

- ロボット受注の回復

- 生産稼働率の正常化

- ロボット事業の利益率改善

- フィジカルAI市場の成長

平均目標株価だけでなく、目標株価の前提となっている利益予想や成長シナリオも確認することが重要です。

理論株価は算出方法によって異なる

理論株価は、企業の利益や純資産などをもとに、株価の目安を算出したものです。

代表的な算出方法には、PER基準とPBR基準があります。

PER基準では、1株当たり利益と過去のPER水準などをもとに理論株価を計算します。

PBR基準では、1株当たり純資産と過去のPBR水準などを参考に株価を算出します。

株予報Proでは、2026年7月10日時点の理論株価として、以下の数値が掲載されています。

| 算出方法 | 理論株価 |

|---|---|

| PBR基準 | 6,174円 |

| PER基準 | 6,456円 |

理論株価は計算方法によって異なります。

また、将来の利益予想が変更されれば、PERをもとにした理論株価も変化します。

成長期待が高い企業では、過去より高いPERやPBRで評価される場合もあります。

一方、業績が市場期待を下回れば、評価倍率が低下する可能性があります。

一つの理論株価だけで割安・割高を判断せず、業績や受注、成長性とあわせて確認することが重要です。

目標株価は決算後に変更される可能性がある

証券会社の目標株価は、決算発表後にすぐ変更されるとは限りません。

決算直後は、決算前の利益予想や成長期待をもとにした目標株価が残っている場合があります。

今後、証券会社が最新決算を業績予想へ反映すれば、目標株価やレーティングが変更される可能性があります。

特に確認したい項目は、以下のとおりです。

- 基幹システム移行の影響

- 生産正常化の時期

- ロボット事業の利益率

- 通期業績予想の達成確度

- 受注から売上への転換

- 半導体関連需要の見通し

今回の決算では受注が好調だった一方、ロボット事業の利益率が低下しました。

受注の強さを評価するか、利益率の低下を重視するかによって、証券会社の評価が分かれる可能性があります。

目標株価を確認する際は、決算後に予想が更新されているかも確認する必要があります。

安川電機の株価は今後どこまで上がる?3つのシナリオ

安川電機の今後の株価は、生産正常化や受注の売上転換、ロボット事業の利益率によって大きく変化する可能性があります。

想定される3つのシナリオは、以下のとおりです。

| シナリオ | 想定される状況 | 株価への影響 |

|---|---|---|

| 強気 | 生産正常化、上方修正、ロボット利益率回復 | 高値更新を試す可能性 |

| 中立 | 受注は好調だが利益回復は緩やか | 業績確認を続けながら推移 |

| 弱気 | 生産回復遅れ、利益率低迷、需要減速 | 下値を探る可能性 |

強気シナリオ|受注を利益へ転換し上方修正

強気シナリオでは、基幹システム移行後の生産体制が正常化し、好調な受注を売上や利益へ転換できることが前提になります。

主な条件は、以下のとおりです。

- 生産稼働率が計画どおり回復

- 受注残の生産・納品が進む

- 売上収益が拡大

- ロボット事業の利益率が回復

- 通期業績予想を上方修正

- 半導体・データセンター需要が継続

- フィジカルAIへの成長期待が続く

受注の増加が売上へ反映され、ロボット事業の利益率も改善すれば、今回の減益は一時的だったと評価される可能性があります。

通期業績の上方修正まで進めば、業績成長への期待が高まり、株価は高値更新を試す展開も考えられます。

また、MOTOMAN NEXTやヒューマノイド向け部品の事業化が進めば、中長期の成長期待も株価を支える可能性があります。

中立シナリオ|受注は好調でも利益回復に時間

中立シナリオでは、受注は高い水準を維持するものの、生産正常化や利益率改善に時間がかかる状況を想定します。

主な状況は、以下のとおりです。

- 通期業績計画は達成

- 生産稼働率は緩やかに回復

- 受注は高水準を維持

- ロボット事業の利益率改善は限定的

- 業績予想は据え置き

- フィジカルAIの売上貢献は将来に持ち越し

需要環境が悪化していなければ、株価の大幅な下落要因は限定される可能性があります。

一方、利益の回復が緩やかな場合は、成長期待だけで株価が大きく上昇することも難しくなります。

次回以降の決算で業績改善を確認しながら、株価が推移する展開が考えられます。

弱気シナリオ|生産遅延や需要減速が続く

弱気シナリオでは、基幹システム移行後も生産回復が遅れ、好調な受注を売上や利益へ転換できない状況を想定します。

主なリスクは、以下のとおりです。

- 生産正常化が計画より遅れる

- 受注残を十分に納品できない

- ロボット事業の利益率が低迷

- 半導体設備投資が減速

- 自動車関連のロボット需要が低迷

- 中国市場の競争が激化

- 通期業績予想を下方修正

受注が増加していても、売上や利益につながらない状態が続けば、業績回復への期待が低下する可能性があります。

さらに、半導体やデータセンター関連需要が減速した場合は、現在の成長を支えている受注にも影響が出る可能性があります。

業績予想の下方修正につながれば、株価は再び下値を探る展開になることも考えられます。

安川電機の株価を今後見るうえで注意したいリスク

安川電機は、半導体やロボット、フィジカルAIなど複数の成長材料を持つ一方、業績や株価に影響するリスクもあります。

主なリスクと確認ポイントは、以下のとおりです。

| 主なリスク | 確認するポイント |

|---|---|

| 生産正常化の遅れ | 稼働率、売上、受注残 |

| ロボットの低収益 | 営業利益率 |

| 半導体需要の減速 | サーボ・搬送ロボット受注 |

| 中国市場の低迷 | 設備投資、現地メーカーとの競争 |

| 自動車投資の低迷 | ロボット受注 |

| 成長期待の反動 | PER、決算、市場予想 |

基幹システム移行後の生産回復が遅れれば、受注が好調でも売上や利益への貢献が後ろ倒しになる可能性があります。

ロボット事業では、一時的な費用が縮小した後に利益率が回復するかも重要です。

半導体・データセンター関連需要は現在の業績を支えていますが、設備投資には景気による変動があります。

需要が減速した場合は、サーボや半導体搬送ロボットの受注に影響する可能性があります。

また、中国景気の減速や現地メーカーとの価格競争、自動車メーカーの設備投資低迷にも注意が必要です。

フィジカルAIなどへの期待が株価へ先行している場合は、業績が市場予想を下回ることで株価が大きく調整する可能性もあります。

今後の決算で確認したいポイント

今後の安川電機の株価を判断する際は、以下の項目を確認することが重要です。

- 基幹システム移行後の生産稼働率

- 全社受注の増減

- ロボット受注の回復

- 受注から売上への転換

- ロボット事業の営業利益率

- 半導体・データセンター関連需要

- 自動車関連の設備投資

- 通期業績予想の修正

- 目標株価やレーティングの変更

受注は将来の売上を考えるうえで重要な指標ですが、受注が増加しただけでは利益にはなりません。

生産・納品が進み、売上収益や営業利益が拡大しているかまで確認する必要があります。

特に今後は、生産正常化によってロボット事業の売上と利益率が回復するかが重要です。

好調な受注を利益へ転換できれば、業績回復や中期経営計画の達成に対する期待が高まる可能性があります。

一方、生産回復が遅れ、利益率の低迷が続いた場合は、受注の強さだけでは株価を支えられない可能性があります。

今後の株価を判断するうえでは、受注が増えているかだけでなく、好調な受注を売上や利益へ転換できているかを確認することが重要です。

まとめ

安川電機は、半導体・データセンター需要や自動化投資を背景に、受注や中長期の成長材料に強みがあります。

フィジカルAIやMOTOMAN NEXT、ヒューマノイド向け部品も、長期的な成長材料です。

一方、短期的には、生産体制の正常化やロボット事業の利益率回復を確認する必要があります。

今後、好調な受注を売上や利益へ転換できれば、業績回復と株価上昇への期待が高まる可能性があります。

出典

・安川電機「2027年2月期 第1四半期決算短信〔IFRS〕(連結)」

https://www.yaskawa.co.jp/wp-content/uploads/2026/07/20260710.pdf

・安川電機「2027年2月期 第1四半期 業績概要」

https://www.yaskawa.co.jp/wp-content/uploads/2026/07/20260710_haifu.pdf

・安川電機「2026年度 第1四半期 決算オンライン説明会 質疑応答(サマリー)」

https://www.yaskawa.co.jp/wp-content/uploads/2026/07/261Q_QA_1.pdf

・安川電機「2026年2月期 通期業績概要」

https://www.yaskawa.co.jp/wp-content/uploads/2026/04/20260410_haihu.pdf

・安川電機「中期経営計画 Dash 35(2026年度~2029年度)」

https://www.yaskawa.co.jp/wp-content/uploads/2026/05/Dash35.pdf

・みんかぶ「安川電機(6506)アナリストの予想株価・プロ予想」

https://minkabu.jp/stock/6506/analyst_consensus

・株予報Pro「安川電機(6506)理論株価・目標株価」

https://kabuyoho.jp/sp/reportTarget?bcode=6506

コメント