安川電機は、産業用ロボットやサーボモータを手がけ、世界の製造業の設備投資動向に影響を受けやすい企業です。

株価は、決算や受注、中国市場、半導体需要、ロボット事業の収益性などを材料に大きく動くことがあります。

本記事では、安川電機の株価が下がる主な理由や過去の急落要因、今後注意したいリスクをわかりやすく解説します。

安川電機の株価が下がった主な理由

安川電機の2026年度第1四半期決算では、半導体やデータセンター関連の需要拡大により売上収益が増加した一方、営業利益は前年同期を下回りました。

特に、成長が期待されているロボット事業の営業利益が大幅に減少したことや、好調な受注が業績予想の上方修正につながらなかったことが、株価の重荷になったと考えられます。

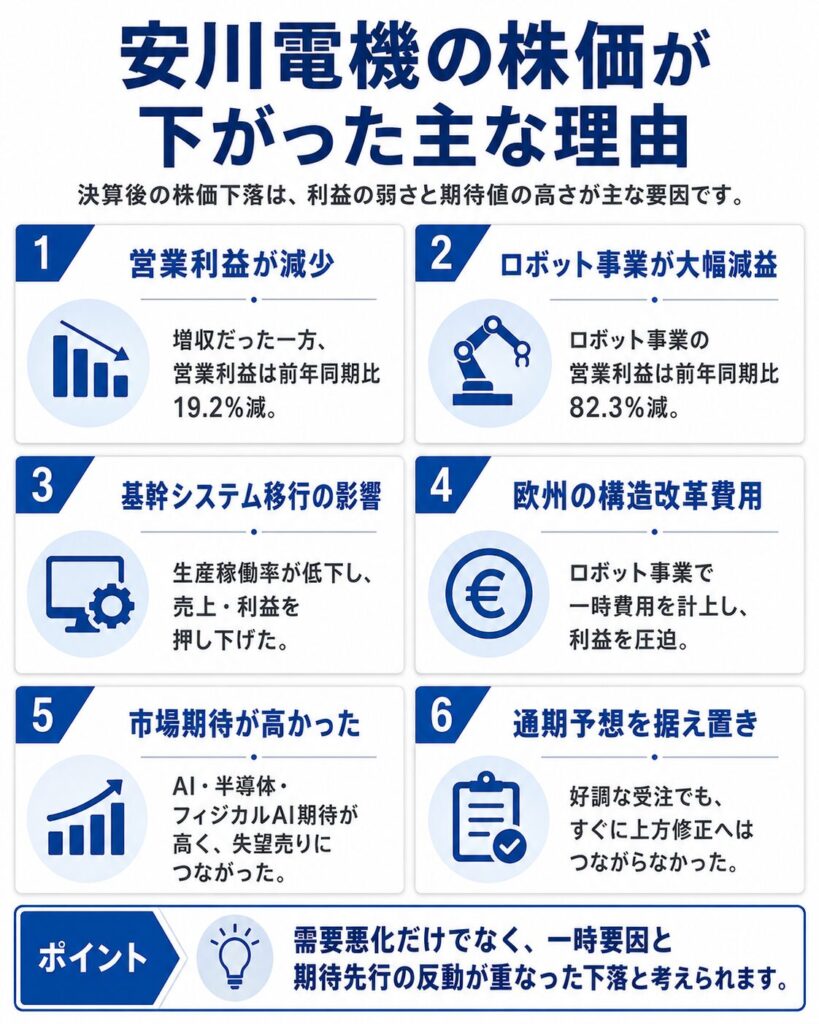

主な下落要因は、以下のとおりです。

| 主な下落要因 | 内容 |

|---|---|

| 営業利益が減少 | 増収だった一方、営業利益は前年同期比19.2%減 |

| ロボット事業が大幅減益 | 営業利益は前年同期比82.3%減 |

| 基幹システム移行の影響 | 生産稼働率が低下し、売上・利益を押し下げ |

| 欧州の構造改革費用 | ロボット事業で一時費用を計上 |

| 市場期待が高かった | 半導体・フィジカルAI期待で決算前の期待値が上昇 |

| 通期予想を据え置き | 好調な受注がすぐ上方修正につながらなかった |

増収でも営業利益が減少した

安川電機の2026年度第1四半期の売上収益は1,390億円となり、前年同期比で10.6%増加しました。

半導体製造装置や電子部品向けの需要が拡大したほか、データセンターの建屋空調やサーバー冷却に使用されるインバータの販売も伸びています。

一方、営業利益は85億円となり、前年同期比で19.2%減少しました。売上収益が増加したにもかかわらず、利益は前年同期を下回る結果となっています。

株式市場では、売上の増減だけでなく、売上をどの程度利益につなげられたかも重視されます。

増収であっても、コストの増加や生産効率の低下によって利益率が悪化すれば、業績の内容が期待を下回ったと判断される場合があります。

今回の安川電機では、基幹システム移行による生産への影響に加え、間接費の増加や欧州の事業構造改革費用が利益を押し下げました。

増収という点はポジティブだったものの、成長期待が高まっていたなかで減益となったことが、株価にネガティブな影響を与えたと考えられます。

ロボット事業の営業利益が大幅に減少した

今回の決算で特に警戒されたとみられるのが、ロボット事業の大幅減益です。

ロボット事業の売上収益は567億円となり、前年同期比で2.0%増加しました。

日本や欧州で販売が低迷したものの、米州や中国で売上が増加したことで、事業全体では増収を確保しています。

一方、営業利益は前年同期の50億円から9億円へ減少し、前年同期比では82.3%減となりました。営業利益率も前年同期の9.0%から1.6%まで低下しています。

安川電機は産業用ロボットの大手企業であり、近年は工場の自動化や人手不足、フィジカルAIなどを背景に、ロボット事業への成長期待が高まっています。

そのため、ロボット事業の利益が大幅に減少したことは、全社の営業利益減少以上に警戒されやすい材料だったと考えられます。

ただし、今回の大幅減益は、ロボット需要が急激に落ち込んだことだけが原因ではありません。

主な減益要因は、以下のとおりです。

- 基幹システム移行による生産量の減少

- 欧州の事業構造改革に伴う一時費用

- 日本や欧州における販売の低迷

特に、基幹システム移行と欧州の構造改革費用は、一時的な要因となる可能性があります。

今後は、生産体制の正常化によって売上が拡大し、ロボット事業の営業利益率が回復するかが重要です。

基幹システムの移行で生産効率が低下した

今回の減益を考えるうえで重要なのが、基幹システム移行による生産への影響です。

安川電機は、経営基盤の強化を目的として、新しい基幹システムへの移行を進めました。

システムの切り替えに伴って一時的に生産ラインを停止したほか、新しい業務フローへの対応にも時間を要したため、生産量が想定以上に減少しました。

会社説明によると、基幹システム移行による第1四半期の生産利益への影響は約25億円でした。

内訳は、モーションコントロール事業が約15億円、ロボット事業が約10億円です。

さらに、ロボット事業では欧州の構造改革費用を約10億円計上しました。

基幹システム移行と欧州の構造改革費用を合わせると、第1四半期の営業利益に約35億円のマイナス影響があったことになります。

第1四半期の営業利益は85億円でしたが、会社側は、生産が回復し、一時的な欧州の構造改革費用を除いた営業利益の実力値を約120億円とみています。

今回の生産減少は、ロボットやサーボの需要がなくなったことによるものではありません。

受注は好調だったものの、生産稼働率を十分に引き上げられず、受注を売上や利益へ転換するスピードが遅れた状況です。

実際、基幹システム移行による受注停止は発生しておらず、納期を理由に発注先を変更する動きも確認されていないとしています。

今後、生産体制が正常化し、受注を計画どおり売上へつなげられれば、今回の利益減少は一時的な影響となる可能性があります。

一方、生産回復が計画より遅れた場合は、好調な受注を利益へつなげられない状態が続くため、今後も注意が必要です。

好調な受注が業績上方修正につながらなかった

安川電機の第1四半期は、売上や利益よりも受注の強さが目立つ決算でした。

全社受注は前年同期比29%増、前四半期比8%増となっています。

半導体製造装置向けを中心に需要が拡大し、サーボとロボットの四半期受注額はいずれも過去最高を更新しました。

しかし、会社は2026年度の通期業績予想を据え置きました。

通期では、売上収益5,800億円、営業利益600億円を見込んでいます。

足元の受注は会社の想定を上回る水準となっていますが、基幹システム移行後の生産体制や安定稼働の状況を慎重に見極める方針です。

好調な受注が続いているため、市場の一部では業績予想の上方修正に対する期待も高まっていた可能性があります。

しかし、今回の決算では業績予想が据え置かれたため、受注の強さがすぐに業績の上振れにつながるわけではないと受け止められた可能性があります。

もっとも、通期予想の据え置きは、需要環境の悪化を理由としたものではありません。

まずは基幹システムを安定稼働させ、受注を売上へ確実につなげられるかを確認する段階と考えられます。

株価上昇で決算への期待が高まっていた

安川電機は、産業用ロボットやACサーボモータを手がける企業として、AIや自動化関連の成長銘柄として注目されています。

近年は、生成AIの普及による半導体・データセンター投資の拡大に加え、AIが現実空間で機械やロボットを制御する「フィジカルAI」への関心も高まっています。

安川電機は、自律型ロボット「MOTOMAN NEXT」の展開を進めており、フィジカルAI市場の拡大による中長期的な成長も期待されています。

また、半導体関連需要の回復や受注拡大を背景に、決算前には証券会社による目標株価の引き上げもみられました。

株価は、現在の業績だけでなく、将来の成長期待も先に織り込んで動きます。

期待が高まっている局面では、増収を確保していても、利益が市場の期待に届かなければ売りが膨らむ場合があります。

今回の決算では、半導体関連の需要や受注は好調だった一方、ロボット事業が大幅減益となりました。

フィジカルAIやロボット需要回復への期待が高まっていた分、目先の利益が伴わなかったことへの失望も株価下落の一因になったと考えられます。

今回の決算は本当に悪かったのか

安川電機の第1四半期決算は、営業利益が前年同期比19.2%減、ロボット事業の営業利益が82.3%減となりました。

利益だけを見ると厳しい内容ですが、売上や受注は拡大しています。

今回の減益には、基幹システム移行や欧州の構造改革費用などの一時的な要因も含まれているため、決算内容を利益の減少だけで判断することはできません。

主なポジティブ要因と注意点は、以下のとおりです。

| ポジティブ要因 | 注意点 |

|---|---|

| 売上収益は前年同期比10.6%増 | 営業利益は19.2%減 |

| 全社受注は前年同期比29%増 | 受注を売上へ転換できるか |

| ロボット受注は前年同期比14%増 | ロボット利益率は大幅低下 |

| 半導体関連需要が好調 | AI関連需要への依存度に注意 |

| 基幹システムは改善見込み | 正常化が計画どおり進むか |

今回の決算では、需要が大きく悪化したわけではありません。

今後は、好調な受注を売上や利益へつなげ、ロボット事業の収益性を回復できるかが重要です。

全社受注は前年同期比29%増と好調

安川電機の第1四半期の全社受注は、前年同期比29%増、前四半期比8%増となりました。

地域別でも、国内、米州、欧州、中国、中国を除くアジアのすべてで受注が前年同期を上回っています。

特に、半導体や電子部品、工作機械、データセンター関連の需要が受注拡大を支えました。

ロボット事業の受注も、前年同期比14%増、前四半期比37%増となっています。

ロボット事業の営業利益は大幅に減少しましたが、将来の売上につながる受注は拡大しています。

そのため、今回の決算は、需要の減少によって売上や利益が落ち込んだ決算とは状況が異なります。

受注は強かったものの、基幹システム移行によって生産量が減少し、受注を十分に売上へ転換できなかったことが課題となりました。

受注が高水準を維持し、生産体制が正常化すれば、今後の売上拡大につながる可能性があります。

一方、受注が増加していても、生産や納品が遅れれば利益への貢献も後ろ倒しになります。

今後は受注額だけでなく、売上収益や営業利益が受注の増加に追いつくかを確認する必要があります。

サーボとロボットの四半期受注は過去最高

安川電機によると、第1四半期は半導体製造装置メーカー向けの需要が高い水準で続き、サーボとロボットの四半期受注額はいずれも過去最高を更新しました。

半導体向けサーボの受注は前年同期の3倍を超え、半導体向けロボットの受注も前年同期の約2.4倍まで拡大しています。

主な需要分野は、以下のとおりです。

- 半導体製造装置向けのACサーボモータ

- 半導体ウエハーの搬送などに使用されるロボット

- データセンターの建屋空調やサーバー冷却設備

- 電子部品や工作機械関連

- 一般産業向けの自動化設備

生成AIの普及によってデータセンター投資が拡大すると、サーバーや半導体だけでなく、建屋の空調設備や冷却設備、半導体製造装置にも需要が波及します。

安川電機は、サーボ、インバータ、ロボットを幅広く展開しているため、複数の分野でAI・データセンター関連投資の恩恵を受けています。

ロボット事業では、自動車関連の受注は横ばいとなった一方、一般産業向けや半導体向けの需要が受注拡大をけん引しました。

今回の大幅減益だけを見るとロボット需要が低迷しているように見えますが、受注面では回復が進んでいます。

今後は、過去最高となった受注を生産・納品し、売上や利益へ転換できるかが重要です。

モーションコントロール事業は大幅増益

ロボット事業が大幅減益となった一方、モーションコントロール事業は好調でした。

モーションコントロール事業の売上収益は676億円となり、前年同期比21.5%増加しました。

営業利益は76億円となり、前年同期比50.1%増となっています。

営業利益率も前年同期の9.1%から11.2%へ改善しました。

主力のACサーボでは、半導体、電子部品、工作機械関連を中心に販売が拡大し、すべての地域で売上が増加しました。

インバータでは、データセンターの建屋空調やサーバー冷却設備向けの需要が拡大したほか、半導体製造工程で使用される真空ポンプ向けの販売も伸びています。

モーションコントロール事業も基幹システム移行の影響を受けましたが、売上増加による利益の拡大が影響を上回りました。

全社の営業利益は減少しましたが、安川電機の主要事業がすべて悪化しているわけではありません。

半導体やデータセンター関連の需要を取り込んだモーションコントロール事業は、大幅な増収増益を達成しています。

今後、ロボット事業でも生産正常化によって売上と利益が回復すれば、全社業績の改善につながる可能性があります。

基幹システムの影響は一時的となる可能性

会社側は、基幹システム移行による生産への影響は改善が進んでいると説明しています。

第1四半期の全体の生産稼働率は75%弱でした。

モーションコントロール事業は75%を上回った一方、ロボット事業は75%を下回り、生産量の減少が利益を押し下げました。

会社は、第2四半期以降に稼働率を85〜90%まで引き上げ、その後は生産能力の増強によって100%を超える稼働を目指しています。

生産状況は6月に大きく改善し、7月にはおおむね正常水準まで回復、8月にはシステムの安定稼働を実現する見通しです。

計画どおり生産体制が正常化すれば、基幹システム移行による利益への影響は一時的となる可能性があります。

また、受注は高い水準を維持しているため、生産能力の回復によって受注を売上へ転換できれば、下期にかけて業績が改善する余地もあります。

ただし、基幹システムは安定稼働していても、新しい業務フローの定着には時間がかかる場合があります。

会社の計画どおり生産稼働率が改善するか、次回以降の決算で確認することが重要です。

安川電機の株価が過去に急落した理由

安川電機は、産業用ロボットやサーボ、インバータなど、製造業の設備投資に関連する製品を展開しています。

景気や設備投資の変化が業績に影響しやすく、将来の需要減少が警戒されると、実際に売上が減少する前でも株価が下落する場合があります。

過去に株価の下落要因となった主な材料は、以下のとおりです。

| 時期・局面 | 主な下落理由 |

|---|---|

| 米国関税問題が強まった局面 | 設備投資減速への懸念 |

| 業績予想を下方修正した局面 | 市場予想を下回る利益見通し |

| 中国景気が減速した局面 | サーボ・ロボット需要への懸念 |

| 受注が減少した局面 | 将来の売上・利益減少を警戒 |

| 四半期利益が市場期待を下回った局面 | 決算後の失望売り |

米国関税リスクと業績下方修正

2025年7月には、米国の関税政策によって需要の先行きに不透明感が高まったことを受け、安川電機は通期業績予想を下方修正しました。

営業利益予想は、従来の600億円から430億円へ引き下げられています。

安川電機は米国でもサーボ、インバータ、ロボットなどを展開しているため、関税による直接的なコスト増加は業績リスクとなります。

ただし、関税の影響は輸入コストの増加だけではありません。

関税政策によって企業の先行き不透明感が高まると、顧客企業が新工場の建設や生産設備の導入を延期する可能性があります。

安川電機の製品は、工場の新設や生産能力の増強、自動化投資などで使用されます。

顧客企業が設備投資を先送りすれば、サーボやロボットの受注減少につながる可能性があります。

そのため、関税による直接的な利益への影響だけでなく、世界的な設備投資の減速も株価リスクになります。

安川電機の業績を見る際は、関税コストだけでなく、顧客企業の設備投資計画や受注動向も確認することが重要です。

中国市場とロボット需要の低迷

中国は、安川電機にとって重要な市場の一つです。

中国では、半導体、電子部品、工作機械、自動車、一般産業など、幅広い分野でサーボやロボットが使用されています。

一方、中国景気が減速し、製造業の設備投資が低迷すると、安川電機の受注や売上にも影響する可能性があります。

過去には、中国景気の減速が想定を上回り、ACサーボの販売や業績見通しを押し下げた局面もありました。

また、半導体・電子部品市場の在庫調整や設備投資の減少によって、生産設備向けの需要が低迷した時期もあります。

中国市場では、以下の動向が安川電機の業績に影響します。

- 中国国内の景気や製造業の設備投資

- EVや自動車関連の設備投資

- 半導体製造装置の需要

- 電子部品や工作機械の需要

- 中国メーカーとの価格競争

近年は、中国における半導体製造装置の国産化も進んでいます。

安川電機は、中国の半導体製造装置向けにサーボやロボットの需要を取り込んでいますが、中国企業との競争が激しくなれば、販売価格や利益率に影響する可能性があります。

中国市場の回復は業績の追い風になりますが、景気減速や競争激化は今後も株価のリスク要因です。

受注減少や市場予想未達

安川電機の株価を判断するうえでは、売上や営業利益だけでなく、受注の動向も重要です。

サーボやロボットは、顧客から受注した後に生産・納品され、売上として計上されます。

そのため、受注は将来の売上や利益を予測するための先行指標として注目されます。

現在の売上が好調でも、受注が減少すれば、数カ月後の売上や利益が減速する可能性があります。

反対に、今回の決算のように受注が増加していても、生産制約によって売上への転換が遅れる場合もあります。

過去には、中国景気の減速や半導体・電子部品市場の在庫調整などによって受注が減少し、将来の業績悪化が警戒された局面がありました。

また、四半期の営業利益が市場予想を下回った場合も、決算発表後に株価が大きく下落する可能性があります。

株価には将来の業績予想が織り込まれているため、前年同期比で増益を確保していても、市場が予想していた利益に届かなければ失望売りにつながる場合があります。

安川電機は成長期待が高まりやすい銘柄であるため、受注や利益が市場の期待を下回った際は、株価の値動きが大きくなりやすい点に注意が必要です。

安川電機の株価が今後下がる5つのリスク

安川電機は、半導体・データセンター関連需要の拡大や工場の自動化、フィジカルAIなど、中長期的な成長が期待されています。

一方、好調な受注を利益へつなげられない場合や、成長を支えている市場の需要が減速した場合は、株価が再び下落する可能性があります。

今後注意したい主なリスクは、以下のとおりです。

| 今後のリスク | 確認したいポイント |

|---|---|

| ロボット利益率の回復遅れ | 営業利益率が改善するか |

| 受注を売上へ転換できない | 生産正常化と売上拡大 |

| 半導体需要の減速 | サーボ・半導体ロボット受注 |

| 中国・自動車市場の低迷 | 設備投資の回復 |

| 高い成長期待の反動 | 業績が市場期待に追いつくか |

ロボット事業の利益率が回復しないリスク

今後の業績を見るうえで、特に重要なのがロボット事業の収益性です。

第1四半期のロボット事業は、売上収益が前年同期比2.0%増となった一方、営業利益は82.3%減となりました。

営業利益率も前年同期の9.0%から1.6%まで低下しています。

今回の大幅減益には、基幹システム移行による生産への影響や、欧州の構造改革費用などの一時的な要因が含まれています。

生産が正常化し、一時費用がなくなれば、営業利益は回復する可能性があります。

一方、一時的な要因を除いても利益率が十分に改善しない場合は、ロボット事業の収益性に対する懸念が残ります。

ロボット事業では、販売数量だけでなく、案件ごとの採算性や製品構成も利益率に影響します。

売上が増加していても、利益率の低い大型案件が増えた場合や、人件費・研究開発費などの固定費を十分に回収できない場合は、利益が伸びない可能性があります。

また、フィジカルAIや自律型ロボットの市場拡大に向けて研究開発や販売体制を強化すれば、短期的には費用が先行する場合もあります。

今後は、ロボット事業の売上だけでなく、営業利益と営業利益率が回復するかを確認することが重要です。

好調な受注を売上へつなげられないリスク

安川電機の第1四半期は、全社受注が前年同期比29%増となる一方、生産制約によって売上を十分に伸ばせませんでした。

今回の決算で最も重要な確認ポイントは、好調な受注を売上や利益へ転換できるかです。

基幹システム移行の影響によって、第1四半期の全体の生産稼働率は75%弱にとどまりました。

会社は、第2四半期以降に生産稼働率を引き上げ、下期にかけて受注を売上へつなげる計画です。

計画どおり生産量が増加すれば、売上や営業利益の回復が期待できます。

一方、生産の正常化が遅れれば、受注残が増加していても業績への貢献が後ろ倒しになる可能性があります。

今後は、以下の項目を確認する必要があります。

- 生産稼働率が計画どおり改善しているか

- 売上収益が受注の増加に追いついているか

- 受注残を計画どおり納品できているか

- 売上拡大によって営業利益率が改善しているか

受注の増加は将来の成長につながるポジティブな材料ですが、受注だけでは利益になりません。

生産・納品を進め、売上や利益として計上できるかが今後の株価を左右するポイントです。

半導体・データセンター需要が減速するリスク

現在の安川電機では、半導体やデータセンター関連の需要が業績を支えています。

生成AIの普及によってデータセンターへの投資が拡大し、半導体製造装置や電子部品の需要も増加しています。

安川電機では、半導体製造装置向けのACサーボや搬送ロボットに加え、データセンターの空調・冷却設備向けインバータの販売も拡大しました。

第1四半期には、半導体向けサーボと半導体向けロボットの受注が大幅に増加しています。

一方、半導体市場は設備投資の変動が大きい業界です。

半導体メーカーが設備投資を抑制した場合や、AI関連投資の成長が鈍化した場合は、製造装置メーカーの受注にも影響する可能性があります。

現在は受注が急拡大しているため、今後は高い成長率を維持できるかも注目されます。

需要が高水準を維持していても、前年同期の受注が大きく増加すれば、将来的には受注の伸び率が鈍化する可能性があります。

半導体関連需要の減速が確認された場合は、成長期待の低下によって株価の重荷になることも考えられます。

今後は、半導体向けサーボやロボットの受注動向に加え、半導体製造装置メーカーの業績や設備投資計画も確認する必要があります。

中国市場や自動車設備投資が再び減速するリスク

中国市場では、半導体や加工機向けを中心に需要が回復しています。

第1四半期の中国の売上収益は前年同期比21.8%増となり、受注も前年同期を上回りました。

一方、中国景気の減速や製造業の設備投資低迷は、安川電機の業績に影響する可能性があります。

中国では、現地メーカーの技術力向上によって競争も激しくなっています。

価格競争が強まれば、売上を確保できても利益率が低下する可能性があります。

また、ロボット事業では、半導体向けや一般産業向けの受注が増加している一方、自動車関連の受注は横ばいとなっています。

自動車メーカーでは、EV市場の成長鈍化や販売競争の激化によって、新工場や生産設備への投資計画を見直す動きが出る場合があります。

自動車関連の設備投資が本格的に回復しなければ、ロボット事業の売上拡大が想定より遅れる可能性があります。

今後は、中国の半導体・工作機械需要だけでなく、自動車関連の設備投資が回復するかも重要です。

成長期待を業績が下回るリスク

安川電機は、複数の成長テーマに関連する銘柄として評価されています。

主な成長テーマは、以下のとおりです。

- 産業用ロボット

- AI・フィジカルAI

- 半導体製造装置

- データセンター

- 工場の自動化・省人化

これらの市場が拡大すれば、サーボ、インバータ、ロボットの需要増加につながる可能性があります。

特に、人手不足を背景とした自動化需要や、AIを活用して自律的に動作するロボットへの期待は、中長期的な成長材料です。

一方、成長期待が株価に織り込まれている局面では、業績が市場の期待を下回った際の下落幅も大きくなる可能性があります。

売上が前年同期を上回っていても、営業利益や利益率が市場予想を下回れば、成長に必要な投資を十分な利益へつなげられていないと判断される場合があります。

また、受注が好調でも、業績予想が上方修正されなければ、期待していた成長が実際の利益に表れるまで時間がかかると受け止められる可能性があります。

今後の株価を判断する際は、AIやフィジカルAIなどのテーマ性だけでなく、売上、営業利益、利益率、受注の推移を確認することが重要です。

成長期待に業績が追いつけば、中長期的な評価の向上につながる可能性があります。

一方、好調な受注を利益へ転換できず、市場予想を下回る決算が続いた場合は、期待の反動によって株価が調整するリスクがあります。

【PR】急落後の売買動向を確認するならYahoo!ファイナンスVIPがおすすめ

決算内容や業績だけでなく、株価下落後にどのような売買が増えているのかを確認したい場合は、Yahoo!ファイナンスVIPが便利です。

Yahoo!ファイナンスVIPの「現物信用売買内訳」では、個別銘柄の売買状況を以下の区分で確認できます。

- 現物取引

- 信用新規

- 信用返済

- 空売り

売買内訳を時系列で確認することで、信用取引による短期的な買いが増えているのか、空売りが増加しているのかなど、株価の背景を分析する手掛かりになります。

安川電機のように決算後の値動きが大きくなった銘柄では、業績や受注だけでなく、急落後の需給も確認しておくことが重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もありますので、この機会に検討してみましょう。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

↓↓詳細はこちら↓↓

今回の下落は一時的?今後確認したいポイント

安川電機の今回の決算では営業利益が減少しましたが、現時点では需要そのものが大きく悪化したわけではありません。

全社受注は前年同期比で増加し、サーボやロボットの受注も高い水準となっています。

一方、基幹システム移行による生産への影響や、欧州の構造改革費用によって利益が押し下げられました。

そのため、今後の株価を判断する際は、今回の減益が一時的な要因によるものなのか、それとも業績悪化が長期化する兆候なのかを見極めることが重要です。

| 一時的な下落となる可能性 | 下落が長期化する可能性 |

|---|---|

| 基幹システムが正常稼働 | 生産問題が長期化 |

| 受注を売上へ転換 | 受注が売上につながらない |

| ロボット利益率が回復 | ロボットの低収益が継続 |

| 通期計画を達成 | 業績予想を下方修正 |

| 半導体需要が継続 | 半導体受注が減速 |

現時点では、受注減少による業績悪化ではなく、基幹システム移行や構造改革費用による利益低下の側面があります。

そのため、今回の減益だけで安川電機の成長シナリオが崩れたと判断するのは早い可能性があります。

特に、基幹システム移行による生産への影響は、会社の計画どおり正常化すれば一時的な要因となる可能性があります。

生産稼働率が回復し、受注を売上へ転換できれば、売上や営業利益が改善する余地もあります。

また、ロボット事業では営業利益が大幅に減少した一方、受注は増加しています。

今後、生産量の回復や一時費用の減少によってロボット事業の利益率が改善すれば、今回の大幅減益に対する警戒感も和らぐ可能性があります。

一方、基幹システム移行後も生産回復が遅れ、好調な受注を売上や利益へ転換できない場合は、一時要因ではなく業績リスクとして意識される可能性があります。

受注が増加していても、生産や納品が進まなければ利益にはつながりません。

今後は、受注額だけでなく、売上収益や営業利益がどの程度回復するかを確認する必要があります。

ロボット事業の営業利益率も重要です。

基幹システム移行や構造改革費用の影響が縮小した後も低い利益率が続く場合は、ロボット事業の収益性に対する懸念が残る可能性があります。

また、安川電機の業績を支えている半導体・データセンター関連需要が継続するかも確認したいポイントです。

半導体向けサーボやロボットの受注が高い水準を維持できれば、今後の売上拡大につながる可能性があります。

一方、半導体設備投資が減速し、受注の伸びが鈍化した場合は、成長期待の低下によって株価の重荷になることも考えられます。

今後は、以下の動向を確認することが重要です。

- 基幹システム移行後の生産稼働率

- 受注から売上への転換状況

- ロボット事業の営業利益と利益率

- 通期業績予想の達成状況

- 半導体・データセンター関連の受注動向

今回の下落が一時的な調整となるかは、好調な受注を実際の売上や利益へつなげられるかによって判断が分かれそうです。

【PR】デイトレやスイングトレードには信用残高を確認できる松井証券がおすすめ

株価が大きく下落した銘柄では、業績だけでなく、信用買いが増えているのか、急落によって信用買いの整理が進んでいるのかを確認することも重要です。

一般的な信用残は週次で公表されるため、急落当日の信用需給をすぐに確認することはできません。

松井証券では、東証の売買内訳データをもとに算出した「信用残(当日推計)」と「信用倍率(当日推計)」を確認できます。

急落後に信用買いが増えているのか、信用返済による売りが出ているのかなど、株価変動の背景を考える際にも活用できます。

私も別の証券会社を利用していましたが、信用需給の分析用に活用するサブ口座として松井証券を使い始めて、今では気になる銘柄の需給を毎日確認しています。

トレードの勝率を少しでも上げたいという人はぜひ活用してみてはいかがでしょうか。

松井証券の公式サイトはこちらから

まとめ

安川電機の今回の減益は、需要低迷だけが原因ではありません。

半導体・データセンター関連の需要を背景に売上や受注は拡大しましたが、基幹システム移行による生産への影響や、欧州の構造改革費用によって営業利益が減少しました。

特に、ロボット事業では営業利益が大幅に減少したため、成長期待が高まっていた株式市場では警戒材料となったと考えられます。

一方、全社受注は増加し、サーボやロボットの受注も高い水準となっています。

そのため、現時点では需要が大きく悪化したというよりも、好調な受注を十分に売上や利益へ転換できなかった決算とみることもできます。

今後は、基幹システム移行後の生産体制が正常化し、受注を計画どおり売上へつなげられるかが重要です。

あわせて、ロボット事業の利益率が回復するか、半導体・データセンター関連需要が継続するかも確認する必要があります。

生産正常化によって売上や利益が回復すれば、今回の減益は一時的な影響となる可能性があります。

一方、生産回復が遅れ、受注を利益へつなげられない状態が続いた場合は、業績への不安が長期化する可能性もあります。

安川電機の今後を判断する際は、受注の強さだけでなく、売上収益、営業利益、ロボット事業の利益率まで確認することが重要です。

出典

・安川電機「2027年2月期 第1四半期決算短信〔IFRS〕(連結)」

https://www.yaskawa.co.jp/wp-content/uploads/2026/07/20260710.pdf

・安川電機「2026年度 第1四半期 業績概要」

https://www.yaskawa.co.jp/wp-content/uploads/2026/07/20260710_haifu.pdf

・安川電機「2026年度 第1四半期 決算オンライン説明会 質疑応答(サマリー)」

https://www.yaskawa.co.jp/wp-content/uploads/2026/07/261Q_QA_1.pdf

・ロイター「安川電機の3-5月期、半導体関連需要で増収も2割減益 通期予想維持」

https://jp.reuters.com/markets/world-indices/BHJZAWV3MFL23C4CDNYPAX74LU-2026-07-10/

・ロイター「安川電機が下方修正、今期の営業益予想430億円に 米関税で需要不透明」

https://jp.reuters.com/markets/world-indices/CEEILXYHRFIBFJKKDLWHBPREZY-2025-07-04/

・ロイター「安川電、3―11月期営業益3.3%減の465億円 中国不調で計画下回る」

https://jp.reuters.com/markets/world-indices/KC7DHU6PDJLOLNQAXMYCIWKDAI-2024-01-12/

コメント