三菱UFJフィナンシャル・グループ(MUFG)の株価は、ここ1年で大きく見直されてきました。

背景にあるのは、国内金利の正常化、メガバンクの業績拡大、そして増配や自社株買いを含む株主還元の強化です。

ただし、今の三菱UFJ株を「まだ安いから上がる」と単純に見るのはやや危険です。2026年3月25日時点では、MUFGの予想PERは14.0倍、PBRは1.40倍で、以前の銀行株のような極端な低評価の状態ではありません。

今後の株価を考えるうえでは、業績が強いことに加え、日銀の追加利上げが続くか、ROE改善が進むか、そして現在の評価水準をさらに正当化できるかが重要になります。

三菱UFJの株価予想と今後の結論

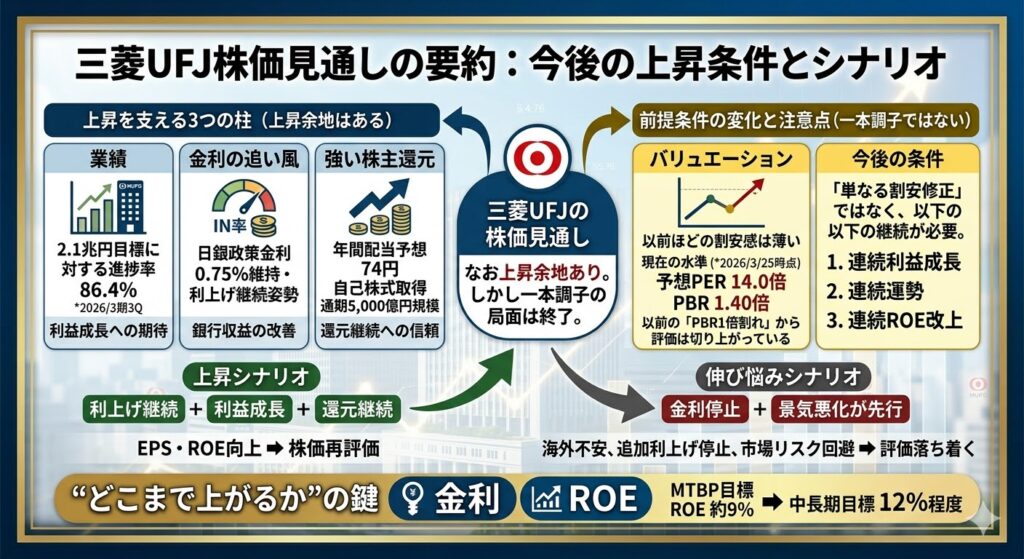

三菱UFJの株価は、業績・金利・株主還元の3点で支えられています。ただし、すでに株価評価は切り上がっており、以前のような単純な割安株とは言いにくい局面です。

まずは今後の見通しを、結論ベースで整理します。

今後も上昇余地はあるが、一本調子では見にくい

結論からいうと、三菱UFJの株価にはなお上昇余地があります。

理由はシンプルで、業績が強い・金利が追い風・株主還元も強いという3つの好材料がそろっているからです。

2026年3月期3Q時点では、通期純利益目標2.1兆円に対する進捗率が86.4%と高く、年間配当予想は74円、自己株式取得は通期で5,000億円規模が見込まれています。銀行株としてはかなり良好な内容で、今後も利益成長と還元継続が意識されやすい状況です。

一方で、株価がここからも同じ勢いで上がり続けるとは限りません。

2026年3月25日時点では、MUFGの予想PERは14.0倍、PBRは1.40倍です。かつての「銀行株はPBR1倍割れが当たり前」という局面と比べると、すでに評価はかなり切り上がっています。

つまり、今後は単なる割安修正で上がるというより、実際に利益が伸び続けること、還元が続くこと、ROE改善が進むことが株価上昇の条件になりやすい段階に入っています。

全体像をつかみやすいように、結論を整理すると以下の通りです。

| 項目 | 現状の見方 | 株価への影響 |

|---|---|---|

| 業績 | 2026年3月期3Qで 通期目標2.1兆円に対して 86.4%進捗 | 上昇材料 |

| 金利 | 日銀は2026年3月時点で 政策金利0.75%を維持 | 追い風 |

| 株主還元 | 年間配当予想74円 自己株式取得は 通期5,000億円規模 | 上昇材料 |

| バリュエーション | 予想PER14.0倍 PBR1.40倍 | 以前ほどの 割安感は薄い |

そのため、現時点の三菱UFJ株は、「まだ上がる可能性はあるが、以前のような何を見ても割安という局面ではない」と捉えるのが自然です。

今後の見方としては、強い決算や利上げ継続が出れば株価の上値余地は残りますが、逆に金利上昇が止まる、景気不安が強まる、あるいは決算が市場期待に届かない場合は、上昇ペースが鈍る可能性も十分あります。

“どこまで上がるか”は金利とROE次第

三菱UFJの株価がどこまで上がるかを考えるときは、単純に「業績が良いから上がる」と見るよりも、金利とROEの2つを軸に考えるとわかりやすいです。

MUFGは現行の中期経営計画(MTBP)でROE目標を約9%とし、さらに中長期ではROE12%程度を目指す考えを示しています。

株価は最終的に利益の大きさだけでなく、その利益をどれだけ効率よく稼げるかで評価されやすいため、今後はROE改善の継続が非常に重要です。

まず、上値を追いやすいシナリオは、「利上げ継続+利益成長+還元継続」の組み合わせです。日銀は2026年3月19日の会合で政策金利を0.75%程度に維持しましたが、見通しが実現していけば今後も金利を引き上げていく姿勢は崩していません。

銀行にとっては、金利上昇が貸出金利や運用収益の改善につながりやすいため、国内金利の正常化は引き続き追い風です。そこに利益成長と増配・自社株買いが重なれば、EPSやROEが押し上がり、株価のさらなる見直し余地が生まれます。

反対に、伸び悩みやすいシナリオは、「金利が止まる+景気悪化が先に来る」場合です。日銀は日本経済について「緩やかに回復」としつつも、海外経済や資源価格などの不確実性に注意を払っています。もし追加利上げが進まず、しかも景気不安で市場全体のリスク回避姿勢が強まれば、銀行株の評価は一度落ち着きやすくなります。現在のMUFGはすでにPER14倍・PBR1.40倍まで評価が切り上がっているため、好材料がややでも後退すると、以前より株価が伸びにくくなる可能性があります。

今後の見通しをシナリオで整理すると、次のように考えやすいです。

- 強気シナリオ:日銀の追加利上げが続き、MUFGの利益成長と増配・自社株買いも継続する

- 中立シナリオ:金利は現状維持だが、業績は堅調で還元も維持される

- 弱気シナリオ:景気悪化や市場全体のリスクオフで、銀行株の評価が縮む

このうち、いま市場が最も織り込みやすいのは中立からやや強気寄りのシナリオです。ただ、株価の上昇余地をさらに広げるには、単に過去最高益を更新するだけでなく、ROE改善が継続し、「高めの評価を維持してよい会社」として見られ続けることが必要です。つまり、三菱UFJの株価は今後も期待できますが、上昇のカギは金利の方向と資本効率の改善にある、と整理しておくのがわかりやすいでしょう。

まず確認したい三菱UFJの最新業績

株価の先行きを考えるうえで、まず押さえたいのが足元の業績です。三菱UFJは直近決算でも高い進捗率を示しており、金利環境の変化が実際の利益成長につながっています。

ここでは、今の株価を支える業績の中身を確認します。

2026年3月期3Q時点の進捗はかなり高い

三菱UFJの今後を考えるうえで、まず押さえたいのが足元の業績です。2026年3月期3Q累計では、業務純益が1兆9,059億円、親会社株主に帰属する四半期純利益が1兆8,135億円となりました。

いずれも高水準で、通期目標に対する進捗率は業務純益が84.7%、純利益が86.4%と、8割を大きく超えています。会社側も、3Q時点で通期目標に対する進捗は堅調だと説明しています。

土台になる数字をまとめると、以下の通りです。

| 指標 | 2026年3月期3Q累計 | 通期目標 | 進捗率 |

|---|---|---|---|

| 業務純益 | 1兆9,059億円 | 約2兆2,500億円 | 84.7% |

| 親会社株主に 帰属する 純利益 | 1兆8,135億円 | 2兆1,000億円 | 86.4% |

この進捗率を見ると、少なくとも現時点では業績の勢いはかなり強いといえます。特に純利益は3Q累計として過去最高水準で、株価が高値圏にある背景としても納得しやすい内容です。

業績上振れの中身は“国内金利”と“持分法利益”

今回の業績をみると、単に「銀行だから金利で儲かった」というだけではありません。

MUFGの説明では、業務純益の増加は顧客部門の堅調な進捗や利息収益の改善が主な要因です。とくに、前年度に行った債券ポートフォリオの組み替え効果も含めて、金利収益が改善している点が強調されています。つまり、本業である法人・個人向け金融サービスの収益力がしっかり伸びているという見方ができます。

一方で、利益上振れには持分法利益の増加も効いています。

2025年11月の上方修正時、会社は通期純利益目標を2兆円から2.1兆円へ引き上げましたが、その理由として、顧客部門の着実な進捗に加え、Morgan Stanley関連の持分法利益増加を挙げています。つまり、今回の好業績は「本業の強さ」に加えて、「投資先・提携先の収益寄与」も乗っている形です。

読む側としては、ここを切り分けて理解しておくと、数字の強さを冷静に見やすくなります。

整理すると、今回の業績上振れは主に次の2本柱です。

- 本業の強さ:顧客部門の伸び、利息収益の改善、手数料収益の積み上がり

- 外部要因・投資利益:Morgan Stanley関連を含む持分法利益の増加

このため、今の三菱UFJは「銀行本業が弱いのに一時要因だけで利益が出ている会社」ではありません。ただし同時に、外部要因も利益に寄与しているため、今後の株価を考えるときは、本業の持続力と持分法利益の再現性を分けて見ることが大切です。

貸出残高や利ざやも改善している

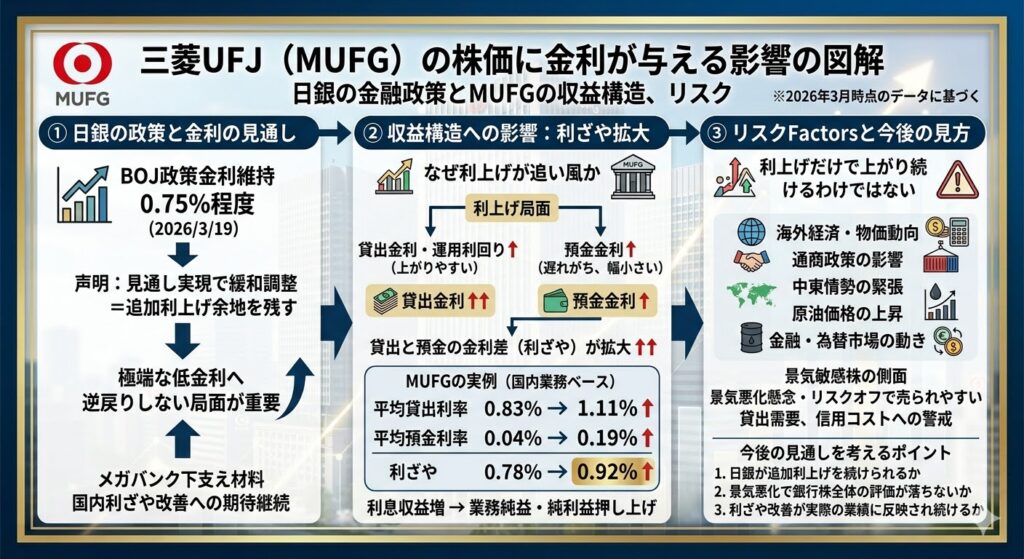

業績の中身をさらに見ると、国内金利正常化の恩恵が数字にしっかり表れています。MUFGの要約資料では、国内業務ベースの平均貸出金利は、2024年12月期3Qの0.83%から2025年12月期3Qの1.11%へ上昇しました。預金金利も0.04%から0.19%へ上がっていますが、貸出金利の上昇幅のほうが大きく、利ざやは0.78%から0.92%へ改善しています。これは、利上げ局面で銀行の収益構造が改善しやすいことを示す、かなりわかりやすい材料です。

貸出残高も増えています。BK・TB合算の貸出金残高は、2025年3月末の110兆822億円から、2025年12月末には118兆1,504億円まで増加しました。金利だけでなく、貸出ボリューム自体も積み上がっているため、MUFGの足元業績は「金利上昇だけの追い風」ではなく、「貸出の拡大」と組み合わさっている点が強みです。

見やすく整理すると、国内業務ベースでは次のような変化が起きています。

| 指標 | 2024年12月期 3Q | 2025年12月期 3Q | 変化 |

|---|---|---|---|

| 平均貸出金利 | 0.83% | 1.11% | 上昇 |

| 平均預金金利 | 0.04% | 0.19% | 上昇 |

| 利ざや | 0.78% | 0.92% | 改善 |

| 貸出金残高 (期末) | 110.1兆円 | 118.2兆円 | 増加 |

この数字を見ると、三菱UFJの直近業績はかなり健全です。株価が上昇してきた背景には、単なる期待ではなく、利ざや改善・貸出増加・高い進捗率という裏付けがあると考えやすいでしょう。

三菱UFJの株価に金利が与える影響

三菱UFJの株価を語るうえで、日本の金利動向は外せません。特にメガバンクは、日銀の政策変更や利上げ観測によって収益見通しが変わりやすい業種です。

ここでは、なぜ金利が三菱UFJ株の追い風になるのかを整理します。

BOJは0.75%で維持しつつ、追加利上げ余地を残している

三菱UFJの株価を見るうえで、やはり外せないのが日本銀行の金融政策です。

2026年3月19日の金融政策決定会合では、日銀は無担保コール翌日物金利を0.75%程度で推移させる方針を維持しました。これだけを見ると据え置きですが、同じ声明の中では、1月の見通しが実現していけば、今後も政策金利を引き上げ、金融緩和の度合いを調整していく考えが示されています。

銀行株にとって大事なのは、「今すぐ利上げするか」だけではありません。むしろ、極端な低金利へ逆戻りする局面ではないことのほうが重要です。

日銀が追加利上げの可能性を残している限り、メガバンクには国内利ざや改善への期待が乗りやすく、三菱UFJ株にとっても下支え材料になりやすいと考えられます。

なぜ利上げがMUFGの追い風なのか

利上げが三菱UFJに追い風になりやすい理由は、銀行の収益構造にあります。銀行は、貸出金利や運用利回りが上がると収益が増えやすい一方で、預金金利の引き上げは同じタイミング・同じ幅で進むとは限りません。そのため、金利上昇局面では、貸出と預金の金利差、つまり利ざやが広がりやすくなります。

実際にMUFGの国内業務ベースでは、平均貸出金利が0.83%→1.11%へ上昇し、平均預金金利は0.04%→0.19%に上がったものの、利ざやは0.78%→0.92%へ改善しました。

つまり、金利上昇の恩恵が実際の数字として確認できているわけです。銀行株全体に追い風が吹いているだけでなく、三菱UFJ自身の決算にもその効果が表れている点は、今後を考えるうえで大きなポイントです。

シンプルにまとめるなら、利上げがMUFGに効きやすい理由は次の通りです。

- 貸出金利が上がると、利息収益が増えやすい

- 預金金利の上昇にはタイムラグや幅の差がある

- その結果、利ざやが拡大しやすい

- 利ざや改善は、業務純益や純利益の押し上げにつながる

こうした構造があるため、日銀の利上げ期待は三菱UFJ株の支援材料として見られやすいのです。

ただし利上げだけで上がり続けるわけではない

もっとも、三菱UFJの株価は「利上げさえあれば上がる」と単純に考えないほうがよいです。

2026年3月19日の声明では、日銀自身がリスク要因として、各国の通商政策の影響、海外経済や物価動向、中東情勢の緊張、原油価格の上昇、金融・為替市場の動きに注意が必要だとしています。つまり、金利の方向だけでなく、景気や地政学リスクが株価に与える影響も大きいということです。

特に銀行株は景気敏感株の側面もあるため、たとえ金利が上向いていても、景気悪化懸念や市場全体のリスクオフが強まると売られやすくなります。中東情勢の緊張や原油高が世界景気の不安につながれば、貸出需要や信用コストへの警戒が意識され、銀行株全体の評価が縮む可能性もあります。今後の三菱UFJ株を見るときは、「金利は追い風だが、景気と市場環境が逆風なら株価は伸び悩みうる」という見方を持っておくと、かなり現実的です。

要するに、三菱UFJの株価を左右するのは「利上げの有無」だけではありません。

今後の見通しを考えるときは、次の3点をセットで追うのがわかりやすいでしょう。

- 日銀が追加利上げを続けられるか

- 景気悪化で銀行株全体の評価が落ちないか

- 利ざや改善が実際の業績にどこまで反映され続けるか

この3つがかみ合えば、三菱UFJ株にはなお上昇余地があります。逆に、利上げ期待があっても景気不安が強まれば、株価の上昇ペースは鈍りやすくなります。

三菱UFJの株価はどこまで上がる?バリュエーションで考える

今後の上値余地を考えるには、業績だけでなく現在の評価水準も見る必要があります。三菱UFJは以前ほど“誰が見ても割安”という水準ではなくなっており、今後は利益成長と資本効率の改善がより重要になります。

ここでは、株価の上昇余地をバリュエーション面から考えます。

今のMUFGは“昔ほど安い株”ではない

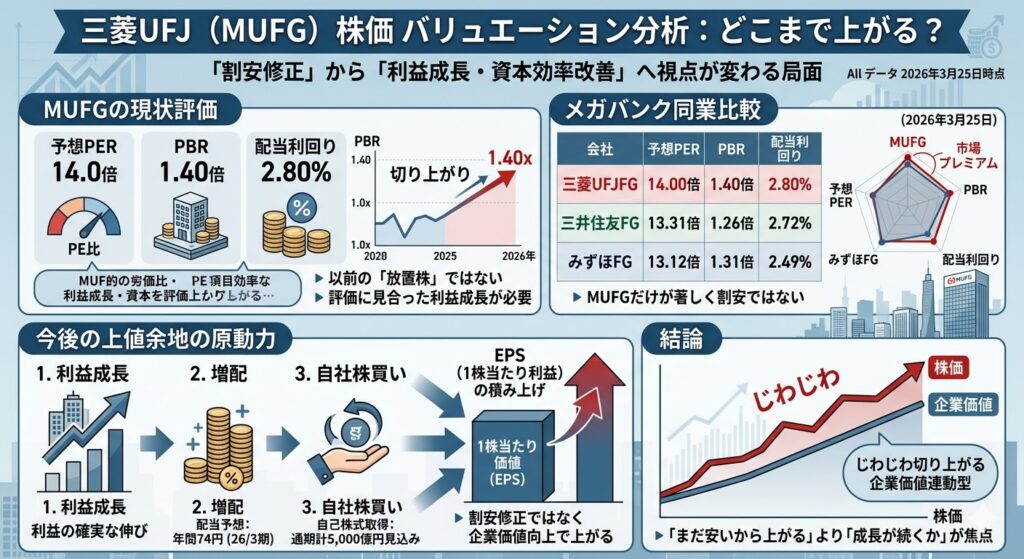

三菱UFJの株価が今後どこまで上がるかを考えるとき、まず確認したいのが現在の評価水準です。2026年3月25日時点では、MUFGの予想PERは14.0倍、PBRは1.40倍、配当利回りは2.80%でした。

数字だけを見ると極端な割高感まではありませんが、以前の銀行株にありがちだった「低PER・低PBRだから放置されている」という見方だけでは説明しにくい水準まで来ています。

特に注目したいのはPBRです。

銀行株は長く「PBR1倍割れ」が珍しくないセクターでしたが、MUFGはすでに1.40倍まで評価が切り上がっています。

つまり、いまの株価を支えるには、単なる割安修正ではなく、業績の伸び・資本効率の改善・株主還元の継続が必要になりやすい局面です。株価の見方としても、「まだ安いから上がる」より、「この評価を維持できるだけの利益成長が続くか」で考えるほうが実態に近いでしょう。

同業2社と比べても、極端な割安感は薄い

MUFGの評価水準は、同業他社と比べるとさらにわかりやすくなります。2026年3月25日時点では、三井住友フィナンシャルグループ(SMFG)は予想PER13.31倍・PBR1.26倍、みずほフィナンシャルグループは予想PER13.12倍・PBR1.31倍でした。MUFGの14.0倍・1.40倍は、メガバンク3社の中でもやや高めの評価です。

比較すると、今のMUFGは次のように整理できます。

| 会社 | 予想PER | PBR | 配当利回り |

|---|---|---|---|

| 三菱UFJFG | 14.00倍 | 1.40倍 | 2.80% |

| 三井住友FG | 13.31倍 | 1.26倍 | 2.72% |

| みずほFG | 13.12倍 | 1.31倍 | 2.49% |

この表からわかる通り、MUFGだけが著しく安く放置されている形ではありません。むしろ、足元では市場がMUFGに対して一定のプレミアムを与えていると見たほうが自然です。そのため、ここからの株価上昇は「割安是正」よりも、「評価に見合う成長を出し続けられるか」が焦点になります。

上値余地は“利益成長によるEPS拡大”で考えるのが基本

では、今後のMUFGに上値余地があるとすれば、何が原動力になるのでしょうか。結論からいうと、今のMUFGは低評価の修正で大きく上がる銘柄というより、利益成長・増配・自社株買いによって1株当たり利益(EPS)を積み上げていく銘柄として見るのが自然です。会社は2026年3月期の年間配当予想を74円とし、自己株式取得は通期で合計5,000億円を見込んでいます。

この見方が重要なのは、株価の上昇余地を現実的に捉えやすくなるからです。たとえば、今の評価水準が大きく切り上がらなくても、利益が増え、配当が増え、自己株買いで発行済み株式数が減れば、EPSは改善しやすくなります。

結果として、株価は「割安だから上がる」のではなく、企業価値の積み上がりに沿ってじわじわ切り上がる形になりやすいです。今のMUFGを見るなら、この構造を前提にしておくとブレにくいでしょう。

今後の上昇材料は何か

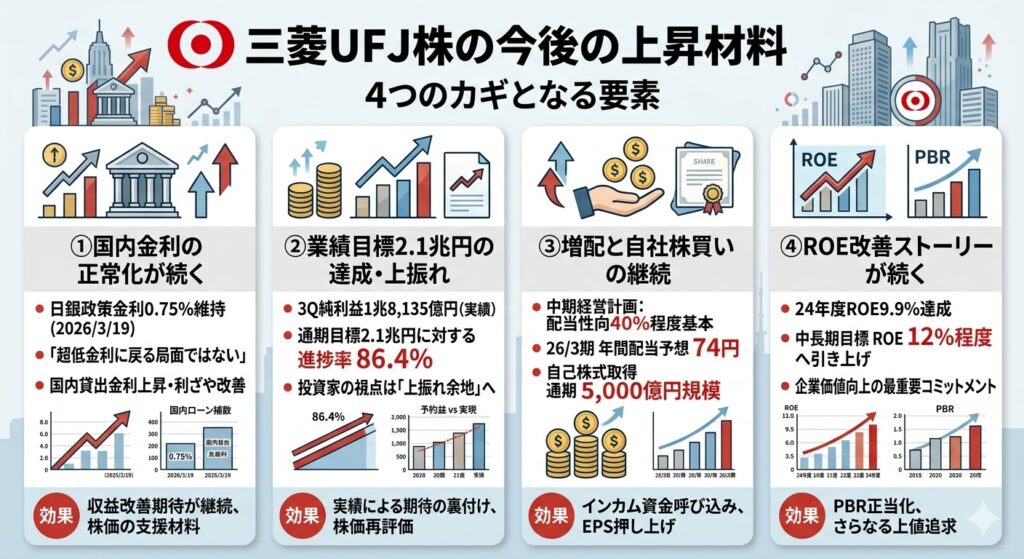

三菱UFJ株にまだ上昇余地があるとすれば、どのような材料がカギになるのでしょうか。注目したいのは、国内金利の正常化、業績の上振れ、株主還元の継続、そしてROE改善です。

ここでは、今後の株価を押し上げる可能性がある要素を整理します。

国内金利の正常化が続くこと

三菱UFJの株価にとって最大級の追い風は、やはり国内金利の正常化です。

日銀は2026年3月19日の金融政策決定会合で、無担保コール翌日物金利を0.75%程度で維持しましたが、1月時点の見通しが実現していけば今後も政策金利を引き上げ、金融緩和の度合いを調整していく考えを示しました。少なくとも市場は、「極端な超低金利に戻る局面ではない」と受け止めやすい状況です。

MUFGは国内金利感応度の高いメガバンクであり、実際に国内業務ベースでは貸出金利の上昇と利ざや改善が起きています。したがって、今後も利上げ方向が維持されるなら、収益改善期待が続きやすく、株価の支援材料になりやすいでしょう。

業績目標2.1兆円の達成、あるいは上振れ

株価の次の押し上げ材料として重要なのが、通期利益目標の達成、あるいは上振れです。

MUFGの2026年3月期3Q累計の親会社株主に帰属する純利益は1兆8,135億円で、通期目標2.1兆円に対する進捗率は86.4%に達しています。3Q時点としてはかなり高い進捗で、少なくとも市場が「未達リスク」を強く意識する局面ではありません。

この水準まで進捗していると、投資家は次に「達成できるか」だけでなく、「どこまで上振れ余地があるか」を見始めます。顧客部門の堅調さや利息収益の改善が続けば、今後の決算発表が株価の再評価材料になる可能性は十分あります。

いまのMUFG株は、実績で期待を裏付けられるかがかなり重要な段階です。

増配と自社株買いの継続

三菱UFJが高く評価されやすい理由の一つが、株主還元の分かりやすさです。

会社は2025年3月期からの中期経営計画で、配当性向40%程度を基本とし、利益成長に応じた安定的かつ持続的な増配を目指す方針を示しています。実際、2026年3月期の年間配当予想は74円で、自己株式取得は通期で5,000億円規模です。

投資家目線では、増配と自社株買いが継続するかどうかは、株価の下値と上値の両方に関わります。増配はインカム目的の資金を呼び込みやすく、自社株買いは1株当たり利益の押し上げにつながりやすいためです。

今後も利益成長に沿って還元が積み上がれば、MUFG株は「大型株のわりにリターンを取りやすい銘柄」として見直されやすいでしょう。

▼あわせて読みたい記事

三菱UFJの自社株買いは株価にどう影響する?配当との違いも解説

ROE改善ストーリーが続くこと

最後に、株価の上値を中長期で決めやすいのがROEの改善です。

MUFGは2024年度にROE9.9%を達成し、中長期のROE目標を12%程度まで引き上げたと説明しています。会社自身も、ROE向上を企業価値向上の最重要コミットメントとして位置づけています。

ROEが重要なのは、PBRや株価評価を正当化しやすくなるからです。今のMUFGはすでにPBR1.40倍まで買われているため、さらに上値を追うには「高い資本効率を安定的に出せる会社」と市場に見てもらう必要があります。逆にいえば、利益が増えてもROE改善が止まれば、株価の評価は頭打ちになりやすいです。

今後のMUFG株をみるなら、単なる利益額だけでなく、ROE改善ストーリーが続いているかまで追うことが大切です。

▼あわせて読みたい記事

三菱UFJの株価はどこまで上がる?目標株価と上昇余地の考え方

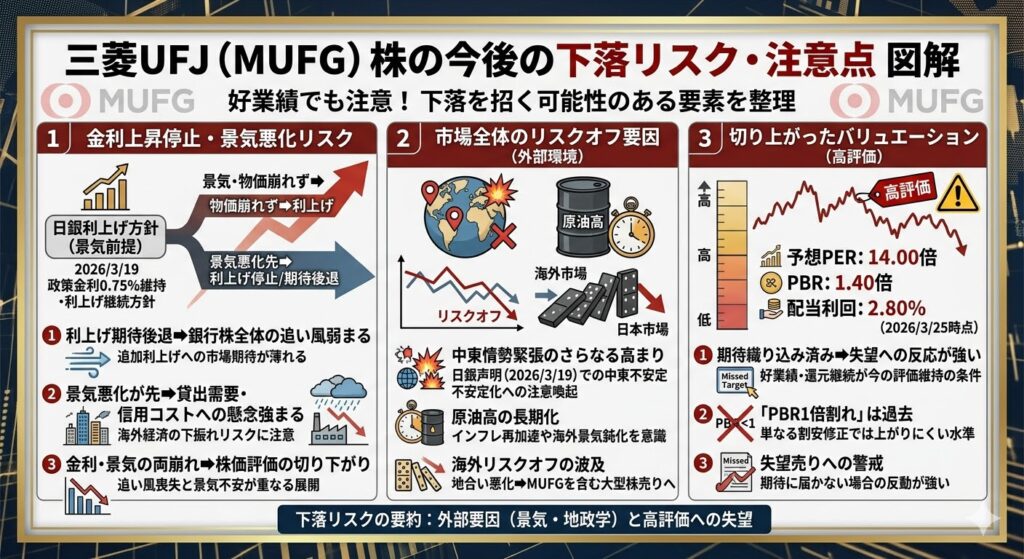

今後の下落リスク・注意点

一方で、三菱UFJ株には注意しておきたいリスクもあります。金利上昇の鈍化や景気悪化、市場全体のリスクオフなどが重なると、好業績でも株価が伸び悩むことがあります。

ここでは、今後の見通しを考えるうえで押さえたい下落リスクをまとめます。

金利上昇が止まる、または景気悪化が先に来ること

三菱UFJ株の追い風としてよく挙がるのが国内金利の正常化ですが、逆にいえば、この前提が崩れると株価の見方は変わりやすくなります。

日銀は2026年3月19日の金融政策決定会合で、無担保コール翌日物金利を0.75%程度で維持しつつ、1月時点の見通しが実現すれば今後も政策金利を引き上げる方針を示しました。もっとも、これはあくまで景気や物価の見通しが崩れないことが前提です。

銀行株は、金利上昇によって貸出金利や利ざやの改善が見込みやすい一方、金利上昇が止まればその期待も弱まりやすいです。実際、MUFGの足元業績は国内利ざやの改善が支えている面があるため、追加利上げ期待が後退すると、銀行株全体の再評価もいったん一服しやすくなります。さらに日銀は、海外経済や通商政策の影響を景気の下振れリスクとして挙げており、金利が上がらないまま景気不安だけが強まる展開には注意が必要です。

整理すると、ここでの注意点は次の3つです。

- 利上げ期待が後退すると、銀行株の追い風が弱まる

- 景気悪化が先に来ると、貸出や信用コストへの懸念が強まりやすい

- 金利と景気の両方が崩れると、株価の評価水準が切り下がりやすい

このため、三菱UFJ株を今後も強気で見るなら、「利上げ継続」だけでなく「景気が大きく悪化しないこと」もセットで確認したいところです。

中東情勢や原油高による市場全体のリスクオフ

もう一つ見落としにくいのが、三菱UFJ固有の問題ではない相場全体の逆風です。

2026年3月19日の声明で日銀は、中東情勢の緊張を受けて世界の金融・資本市場が不安定になっていること、そして原油価格が大きく上昇していることに注意が必要だと明記しています。こうした要因は、銀行株の業績というより、まず市場全体のセンチメントを悪化させる材料になりやすいです。

特にメガバンク株は大型株であるぶん、地政学リスクや世界景気不安が強まる局面では、個別材料よりも「いったんリスク資産を減らす」という流れに巻き込まれやすくなります。中東情勢の悪化や原油高が長引けば、インフレ再加速や海外景気の鈍化が意識され、結果として銀行株にも売りが広がる可能性があります。これはMUFGだけの問題ではなく、相場全体の地合い悪化として整理するのが自然です。

つまり、三菱UFJの今後を考えるときは、業績や日銀政策だけでなく、次のような外部環境も見ておきたいです。

- 中東情勢の緊張がさらに高まらないか

- 原油高が長期化しないか

- 海外市場のリスクオフが日本株全体に波及しないか

このあたりが悪化すると、たとえMUFGの業績が堅調でも、株価は短期的に伸び悩むことがあります。

バリュエーションがすでに切り上がっていること

今の三菱UFJ株で意識したいのは、すでに評価水準がかなり切り上がっていることです。

2026年3月25日時点では、MUFGの予想PERは14.00倍、PBRは1.40倍、配当利回りは2.80%でした。かつての銀行株のように「PBR1倍割れで放置されているから、いずれ自然に修正される」という局面ではありません。

この評価水準は、裏を返せば市場がすでにMUFGの業績・還元・金利追い風を相応に織り込んでいることを意味します。そのため、今後の決算や株主還元策が市場期待に届かなかった場合、反動で株価が調整しやすくなる点には注意が必要です。特に、利益成長の鈍化や自社株買い規模の縮小が見えると、「高めに評価されていたぶんの見直し」が起きやすくなります。

要するに、足元の三菱UFJ株は「悪材料がなくても上がる株」ではなく、良い業績や還元を継続してはじめて今の評価が維持される株です。今後の上値余地はありますが、それと同じくらい「期待が高いぶん、失望にも反応しやすい」という点は押さえておきたいところです。

三菱UFJ株はどんな人に向いているか

三菱UFJ株は魅力のある大型株ですが、すべての投資家に向いているわけではありません。金利や景気の動向をある程度見ながら、配当や自社株買いを重視したい人には相性が良い一方、短期の急騰を狙う人にはやや不向きです。

ここでは、どんな人に向いていて、どんな人には向きにくいかを整理します。

向いている人

三菱UFJ株が向いているのは、まず日本の金利正常化を追い風と見ている人です。

日銀は3月時点でも追加利上げの可能性を残しており、MUFGの業績資料でも国内貸出金利や利ざやの改善が確認できます。今後も金利がじわじわ正常化していくと考えるなら、三菱UFJはその恩恵を受けやすい大型株の一つです。

また、配当と自社株買いを重視する人にも相性が良いです。

MUFGは株主還元の基本方針として、配当性向40%程度を目安に安定的・持続的な増配を目指し、自己株式取得も資本効率向上のために機動的に行うとしています。実際、2025年11月から2026年2月にかけて約2,500億円、2025年5月から7月にかけても約2,500億円の自己株取得を実施しており、還元姿勢はかなり明確です。

さらに、高成長株よりも、大型株の利益成長と還元を取りたい人にも向いています。

今のMUFGは、急成長のテーマ株というより、利益成長・増配・自社株買いを積み上げながら株主価値を高めていくタイプです。値動きの派手さよりも、業績の安定感や還元の継続性を重視する投資家には比較的考えやすい銘柄といえるでしょう。

向いている人をまとめると、次のようになります。

- 日本の金利正常化を追い風と考える人

- 配当と自社株買いを重視する人

- 高成長株より、大型株の利益成長と還元を取りたい人

向かない人

一方で、短期で2倍株のような値動きを期待する人には向きにくい面があります。

MUFGは大型メガバンクであり、すでに時価総額も大きく、評価指標でも予想PER14.00倍、PBR1.40倍まで切り上がっています。今後の上昇余地はあっても、基本的には業績や還元の積み上げに沿って評価されるタイプで、短期急騰を狙う銘柄とは性格が異なります。

また、金利やBOJの方針を追いたくない人にもやや不向きです。三菱UFJ株の見通しは、日銀の政策金利や追加利上げ観測にかなり左右されます。銀行株に投資する以上、国内金利の方向や景気との関係をある程度追う必要があるため、マクロ要因を見たくない人には扱いづらさがあります。

さらに、景気敏感株の下振れに弱い人も慎重に考えたいところです。日銀は海外経済、通商政策、中東情勢、原油価格、金融市場の変動をリスクとして挙げています。MUFGは大型で安定感がある一方、景気や市場全体の逆風を受けにくいわけではありません。守りのイメージだけで買うと、リスクオフ局面で想像以上に値動きが出ることがあります。

向かない人を整理すると、以下の通りです。

- 短期で2倍株のような値動きを期待する人

- 金利やBOJの方針を追いたくない人

- 景気敏感株の下振れに弱い人

このように三菱UFJ株は、「安定感のある大型株」ではあるものの、「何も考えず長期で持てる無風の銘柄」ではない点が重要です。金利・景気・還元の3点をある程度チェックできる人ほど、相性の良い銘柄といえるでしょう。

よくある質問

三菱UFJの株価はまだ割安ですか?

足元の三菱UFJ株は、以前の銀行株のような「誰が見てもかなり割安」という局面ではありません。

2026年3月25日時点では、MUFGの予想PERは14.00倍、PBRは1.40倍、配当利回りは2.80%で、すでに一定の評価を受けている水準です。少なくとも、「低PBRだからそのうち自然に修正される」とだけ考えるのはややズレやすいでしょう。

今後の焦点は、割安かどうかよりも、業績成長と株主還元の継続をどこまで織り込めるかにあります。MUFGは2026年3月期3Q累計の純利益が1兆8,135億円で、通期目標2.1兆円に対して86.4%まで進捗しています。したがって、今の株価を考えるうえでは、「まだ安いか」よりも「この利益成長と高い資本効率を続けられるか」を見るほうが重要です。

▼あわせて読みたい記事

三菱UFJの株価はなぜ安い?割安と言われる理由をわかりやすく解説

三菱UFJの配当は今後も増えそうですか?

配当については、今後も増配期待を持ちやすい内容です。

MUFGは株主還元の基本方針として、配当性向40%程度を維持しながら、利益成長を通じて安定的かつ持続的な増配を目指すとしています。2026年3月期の年間配当予想は74円で、2025年9月時点の会社説明資料でも、利益目標の引き上げに合わせて配当予想を引き上げたことが示されています。

ただし、配当は業績と資本配分の前提に左右されます。足元では方針がかなり明確で、増配基調を維持したい姿勢は読み取りやすいものの、将来の配当額が自動的に増え続けるとまでは言い切れません。見るべきポイントは、利益成長が続くか、配当性向40%程度の方針が維持されるか、自己株買いとのバランスがどうなるかです。

▼あわせて読みたい記事

三菱UFJの配当金はいくら?配当利回り・配当性向・今後の増配余地を解説

三菱UFJの株価はどこまで上がる可能性がありますか?

上値余地は十分ありますが、その前提は明確です。

国内金利の正常化、利益成長、株主還元の継続がそろえば、三菱UFJ株はなお評価を高めやすいと考えられます。実際、MUFGは3Q時点で高い進捗率を示しており、会社は中長期のROE目標を12%程度まで引き上げています。市場がこのROE改善ストーリーを信頼し続ける限り、株価の上値余地は残ります。

一方で、現在の評価水準を考えると、以前のように“割安修正だけ”で大きく上がる局面ではない点には注意が必要です。すでに予想PER14倍、PBR1.40倍まで切り上がっているため、ここからは業績や還元が市場期待に届くことが前提になりやすいです。今後の株価は、「どこまで安いか」ではなく、利益成長とROE改善をどこまで継続できるかで決まりやすいでしょう。

▼あわせて読みたい記事

三菱UFJ株の10年後はどうなる?長期投資で見る成長シナリオとリスク

まとめ

三菱UFJは、業績・金利・還元の3点ではかなり強い状況にあります。2026年3月期3Q累計の純利益は1兆8,135億円で通期目標に対する進捗率は86.4%、年間配当予想は74円、自己株式取得は通期で5,000億円規模が示されています。こうした点を踏まえると、今後も株価に上昇余地があると考えるのは自然です。

ただし、株価評価はすでに切り上がっています。Reuters集計では、2026年3月25日時点のMUFGの予想PERは14.00倍、PBRは1.40倍で、もはや「極端な割安株」とは言いにくい水準です。今後の焦点は“まだ安いか”ではなく、利益成長とROE改善がどこまで続くかにあります。MUFG自身も2024年度のROE9.9%達成を踏まえ、中長期のROE目標を12%程度へ引き上げており、ここが今後の株価評価のカギになりそうです。

▼出典

三菱UFJフィナンシャル・グループ「2026年3月期 第3四半期 決算ハイライト」

三菱UFJフィナンシャル・グループ「2026年3月期 第3四半期決算短信〔日本基準〕(連結)」

三菱UFJフィナンシャル・グループ「株主還元方針」

三菱UFJフィナンシャル・グループ「MUFG Report 2025(統合報告書)」

三菱UFJフィナンシャル・グループ「2025年度中間期決算 投資家説明会」

日本銀行「当面の金融政策運営について(2026年3月19日)」

コメント