サンリオ株がなぜ下がっているのか、気になる人もいるでしょう。

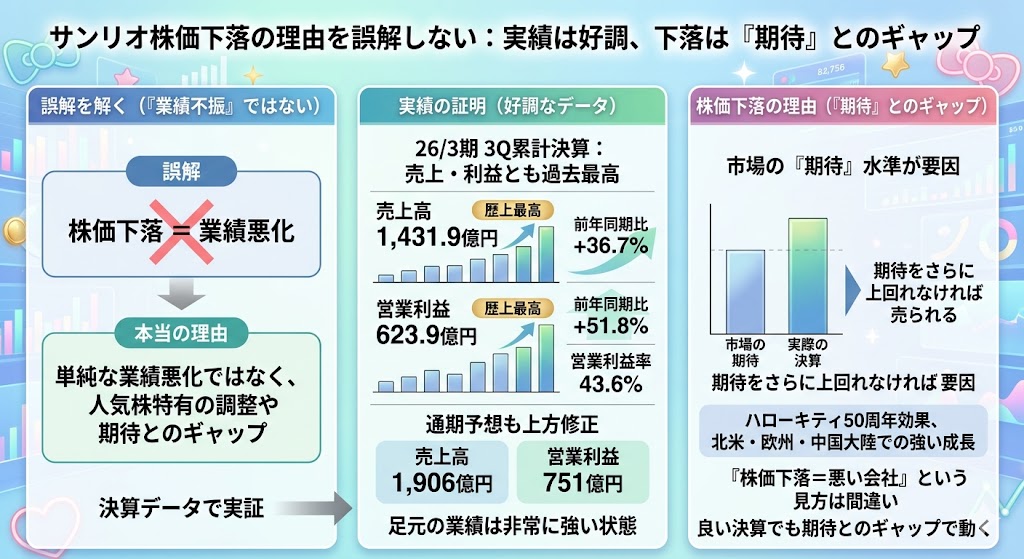

サンリオ株は強いイメージがある一方で、実際には株価が下がる場面もあります。もっとも、その下落理由は単純な業績悪化とは限りません。直近の26/3期3Q累計では、連結売上高1,431.9億円、営業利益623.9億円と累計・四半期ともに過去最高を更新し、通期業績予想も売上高1,906億円、営業利益751億円へ上方修正されています。つまり、サンリオは少なくとも足元の公式業績だけを見ると「業績不振で下がる株」ではありません。

それでも株価が下がることがあるのは、人気株ゆえに期待が先行しやすく、少しの失望や比較ハードルの高さで売られやすいからです。会社自身も過去の課題として、業績のアップダウンを繰り返してきたことや、ハローキティ中心の展開に偏ったことを挙げており、今後はボラティリティの小さい事業体制を経営課題としています。

この記事では、サンリオ株がなぜ下がるのかを投資家目線で整理し、「悪い会社だから下がる」のか、それとも「期待が高い人気株だから調整しやすい」のかをわかりやすく解説します。

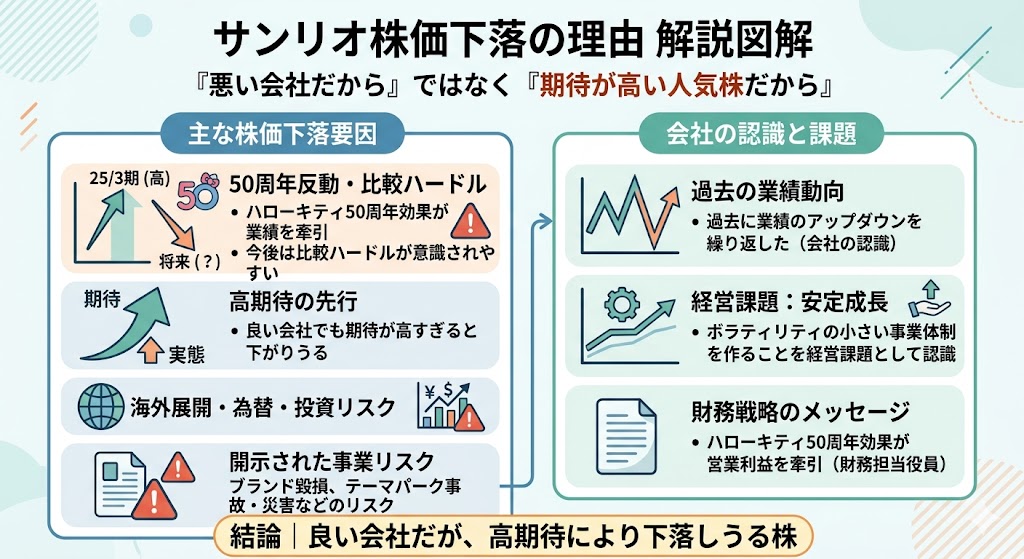

結論|サンリオ株が下がる理由は「悪い会社だから」ではなく「期待が高い人気株だから」

結論からいうと、サンリオ株が下がる主な理由は、ハローキティ50周年施策の反動が意識されやすいこと、人気株ゆえに期待が先行しやすいこと、そして海外展開・為替・投資実行などのリスクがあることです。

財務担当役員メッセージでは、25/3期の業績拡大についてハローキティ50周年効果が営業利益を牽引したと説明されており、今後はその比較ハードルが意識されやすくなります。さらに会社は、事業等のリスクとして、海外展開や為替、ブランド毀損、テーマパーク事故・災害なども開示しています。

つまり、サンリオ株は「業績が悪いから下がる株」ではなく、良い会社でも期待が高すぎると下がりうる株です。実際に会社は、過去に業績のアップダウンを繰り返してきたことや、ボラティリティの小さい事業体制を作ることを経営課題として認識しています。

まず確認|サンリオは直近で業績不振ではない

サンリオ株が下がる理由を考えるとき、最初に確認しておきたいのは、直近の会社業績そのものは弱くないという点です。

ここを押さえずに話を進めると、「サンリオ株が下がる=業績が悪いから」と誤解されやすくなります。実際の公式ハイライトでは、26/3期3Q累計の売上高・営業利益はともに過去最高で、通期予想も上方修正されています。

したがって、サンリオ株が下がる理由は、単純な業績悪化ではなく、人気株特有の調整や期待とのギャップにあると考える方が自然です。

26/3期3Q累計で売上・利益とも過去最高

決算ハイライトによると、26/3期3Q累計の連結売上高は1,431.9億円、営業利益は623.9億円、営業利益率は43.6%で、累計・四半期ともに過去最高を更新しています。

前年同期比でも売上高は36.7%増、営業利益は51.8%増となっており、少なくとも足元の数字だけを見れば、サンリオは業績不振どころか非常に強い状態にあります。

通期予想も上方修正

さらに会社は、好調な26/3期3Q累計実績に加え、Q4の日本国内ライセンス、中国、欧州の好調見込みなどを踏まえて、通期業績予想を売上高1,906億円、営業利益751億円へ上方修正しています。

つまり、「下がる理由」を探している人が想像しがちな“業績悪化による下落”とは、少なくとも現時点の公式開示は一致していません。

それでも株価は下がることがある

それでも株価が下がることがあるのは、株価が過去の実績だけでなく、「市場がどこまで期待していたか」で動くからです。

サンリオは、ハローキティ50周年効果が業績を牽引し、北米・欧州・中国大陸を中心に強い成長を見せてきましたが、そのぶん市場の期待水準も高くなりやすいです。良い決算が出ても、期待をさらに上回れなければ売られることはあります。ここが「サンリオ株が下がる=悪い会社」という見方と違うポイントです。

サンリオ株はなぜ下がる?理由を先に一覧で整理

サンリオ株が下がる理由は1つではありません。業績そのものが悪いから下がるというより、周年施策の反動、人気株ゆえの期待先行、もともとのボラティリティの大きさ、海外や為替の不確実性、投資実行リスク、ブランドやテーマパークの突発リスクなど、いくつもの要因が重なって下落につながる可能性があります。

最初に全体像をつかんでおくと、その後の本文も理解しやすくなります。

下落理由を表で整理

まずは、サンリオ株が下がる理由を一覧で整理します。

| 下がる理由 | ざっくり内容 |

|---|---|

| 周年施策の反動 | 50周年効果の反動や比較ハードル |

| 人気株ゆえの期待先行 | 良い決算でも織り込み済みで売られやすい |

| 過去にボラティリティが大きかった | 会社自身も変動の大きさを課題視 |

| 海外・為替リスク | 中国・欧州・北米の失速や為替が逆風になる |

| 投資・M&A実行リスク | 新規投資が期待通り進まない可能性 |

| ブランド・テーマパーク等の突発リスク | 品質、災害、事故、ブランド毀損 |

会社は実際に、有価証券報告書ベースの「事業等のリスク」で、キャラクター人気や市場動向に左右されること、グローバル展開に伴う経済・地政学リスクや為替変動、中期経営計画の未達や統合失敗、品質リスクやブランド毀損、そして国内テーマパークにおける災害・事故リスクなどを開示しています。

こうしたリスクを踏まえると、サンリオ株の下落は単発の悪材料だけでなく、もともとの事業特性や期待の高さから起きやすいと整理できます。

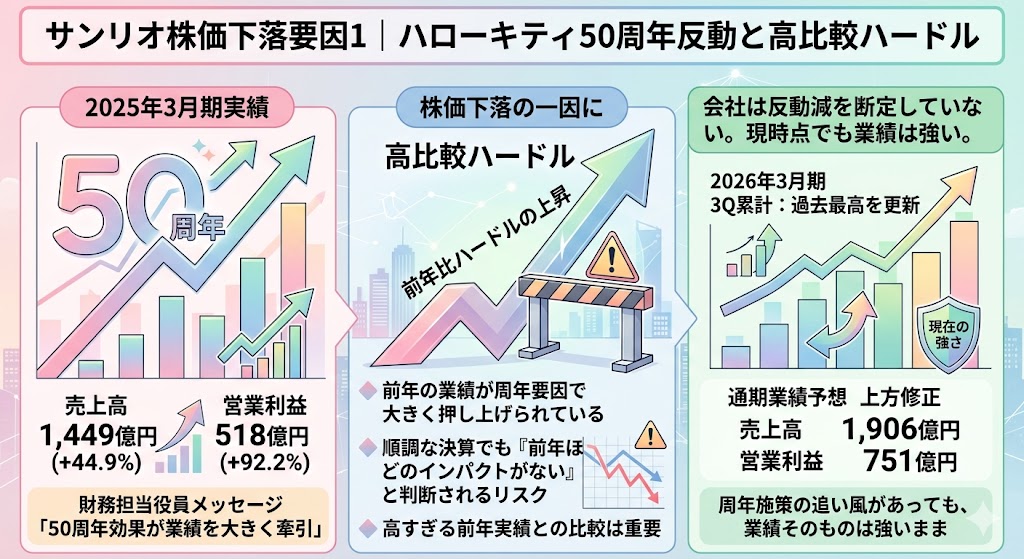

サンリオ株が下がる理由1|ハローキティ50周年の反動や比較ハードルがある

サンリオ株が下がる理由としてまず意識したいのが、ハローキティ50周年施策の反動や比較ハードルです。

足元の業績は非常に強いものの、その背景には周年施策による押し上げも含まれています。つまり、今後も成長が続く可能性はある一方で、前年の数字が高すぎると「良い決算でも物足りない」と受け止められやすく、株価が下がる理由になりえます。

25/3期は50周年効果が利益を牽引

財務担当役員メッセージでは、2025年3月期の業績について、ハローキティ50周年施策を核とするグローバルブランド強化が奏功し、売上高は前期比44.9%増の1,449億円、営業利益は同92.2%増の518億円となり、営業利益は2期連続で過去最高を更新したと説明されています。

会社自身が「ハローキティ50周年効果が牽引」と明示しているため、足元の高成長には周年要因が大きく寄与していたと考えるのが自然です。

反動減を会社が断定しているわけではない

一方で、会社が「今後は反動減になります」と断定しているわけではありません。

実際、26/3期3Q累計でも連結売上高は1,431.9億円、営業利益は623.9億円と累計・四半期ともに過去最高を更新し、通期業績予想も売上高1,906億円、営業利益751億円へ上方修正されています。

つまり、周年施策の追い風があったとしても、現時点では業績そのものはなお強いままです。

ただし前年比のハードルは確実に上がる

それでも株価の観点では、比較ハードルが上がる点は無視できません。

前年の業績が周年要因で大きく押し上げられていると、その次の年は同じ水準の伸びを求められやすくなります。企業としては順調でも、「前年ほどのインパクトがない」と市場に判断されれば、株価は下がることがあります。

サンリオ株が下がる理由として、この“高すぎる前年実績との比較”はかなり重要です。

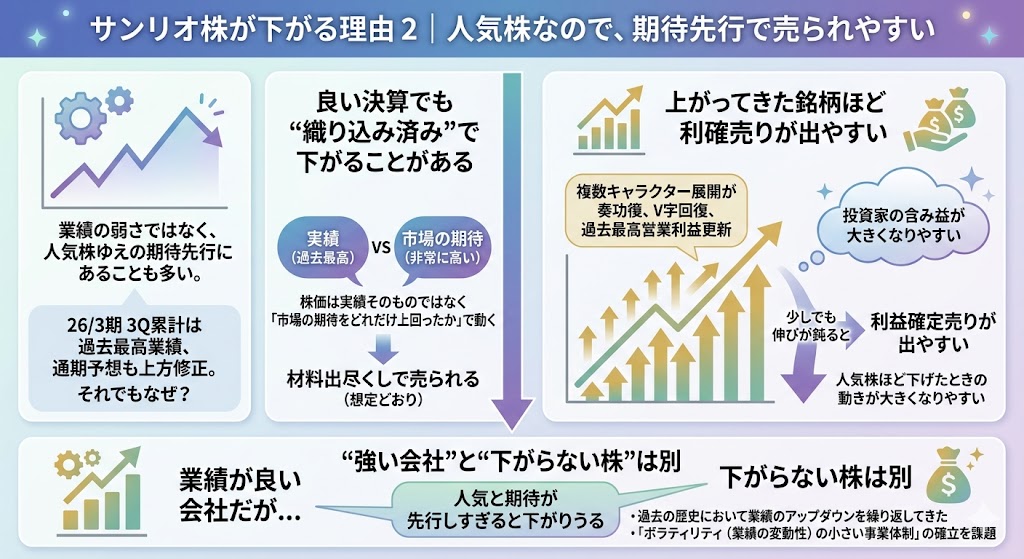

サンリオ株が下がる理由2|人気株なので、期待先行で売られやすい

サンリオ株が下がる理由は、業績の弱さではなく、人気株ゆえの期待先行にあることも多いです。

実際、26/3期3Q累計では過去最高業績を更新し、通期予想も上方修正されています。それでも「なぜ下がるのか」が検索されるのは、数字が強くても株価が下がる場面があるからです。

良い決算でも“織り込み済み”で下がることがある

株価は、実績そのものではなく「市場の期待をどれだけ上回ったか」で動く面があります。

サンリオは直近で過去最高の売上・利益を出し、通期予想も上方修正していますが、人気株として注目度が高いぶん、好材料があらかじめかなり織り込まれている可能性があります。その場合、良い決算でも「想定どおり」と受け止められれば、材料出尽くしで売られることがあります。

上がってきた銘柄ほど利確売りが出やすい

サンリオはここ数年で業績が大きく改善しており、会社自身も2022年3月期以降は複数キャラクター展開が奏功してV字回復し、2025年3月期には過去最高営業利益を更新したと説明しています。

こうした強い上昇トレンドをたどってきた銘柄ほど、投資家の含み益が大きくなりやすく、少しでも伸びが鈍ると利益確定売りが出やすくなります。人気株ほど下げたときの動きが大きくなりやすいのは、このためです。

“強い会社”と“下がらない株”は別

会社が強いことと、株価が常に上がることは同じではありません。

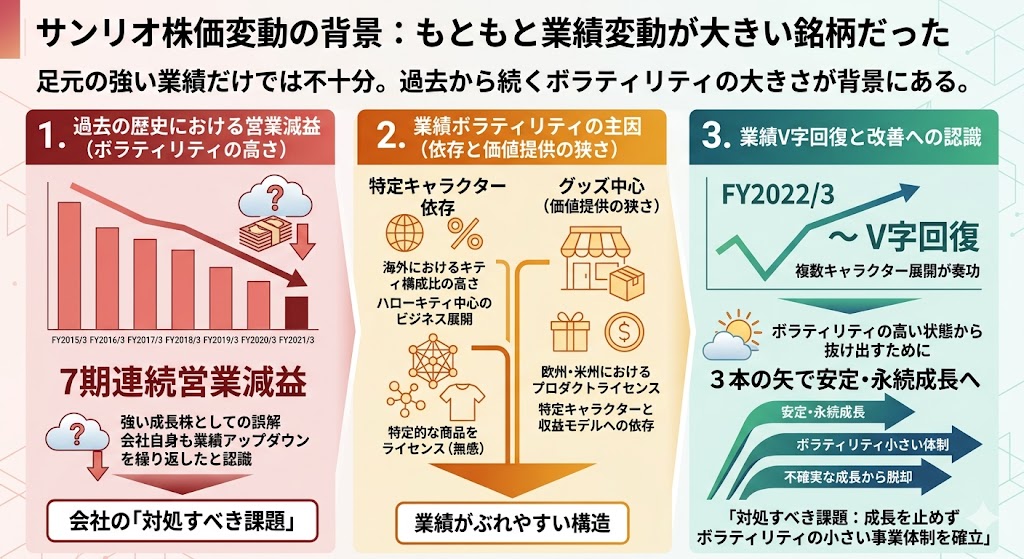

サンリオは、2015年3月期から2021年3月期まで7期連続で営業減益となるなど、過去の歴史において業績のアップダウンを繰り返してきたと自ら説明しており、今後の課題として「ボラティリティ(業績の変動性)の小さい事業体制」を確立することを挙げています。

つまり、サンリオは現在強い会社ではあるものの、もともと変動の大きさを抱えてきた会社でもあります。だからこそ、人気と期待が先行しすぎると、良い会社でも株価は下がりうると考える方が実態に近いです。

サンリオ株が下がる理由3|サンリオはもともと業績変動が大きい銘柄だった

サンリオ株が下がる理由を考えるとき、足元の強い業績だけを見るのでは不十分です。

会社自身が開示している「対処すべき課題」を見ると、サンリオはもともと業績変動の大きさを抱えてきた企業であり、今まさにその体質改善に取り組んでいる途中だとわかります。つまり、サンリオ株が下がるのは突発的な悪材料だけが原因ではなく、過去から続くボラティリティの大きさが背景にある、と整理する方が自然です。

2015年3月期〜2021年3月期は7期連続で営業減益

会社の「対処すべき課題」では、2015年3月期から2021年3月期まで7期連続で営業減益となるなど、過去の歴史において業績のアップダウンを繰り返してきたと明示されています。

今のサンリオしか知らないと、強い成長株のように見えますが、会社自身が過去の業績変動を認めている以上、「下がりやすさ」は元々この銘柄が抱えていた性質のひとつだと考えるべきです。

原因のひとつはハローキティ中心の偏った展開

同じく会社の説明では、その大きな要因のひとつが、欧州・米州におけるプロダクトライセンスと、ハローキティ中心のビジネス展開への偏りだったとされています。

さらに会社は、業績のボラティリティの主因を「海外におけるキティ構成比の高さ」と「グッズ中心」という価値提供の狭さにあると分析しています。つまり、過去のサンリオは、特定キャラクターと特定収益モデルへの依存が強く、そのぶん業績がぶれやすかったということです。

会社も“ボラティリティの小さい事業体制”を課題認識している

重要なのは、会社自身がこの問題を経営課題として認識している点です。

「対処すべき課題」では、2022年3月期以降は複数キャラクター展開が奏功して業績がV字回復した一方、今後も成長を止めることなく、ボラティリティの小さい事業体制を確立することを課題として認識していると述べています。

中期経営計画でも、「ボラティリティの高い状態から抜け出すために、3本の矢で不確実な成長から安定・永続成長へ」と明示されています。今のサンリオは改善方向にあるものの、まだ「変動の大きい企業だった過去」を完全に切り離せる段階ではない、という見方が自然です。

ここまでの流れを整理すると、以下のようになります。

| 過去の課題 | 今の改善方針 |

|---|---|

| ハローキティ中心の展開 | 複数キャラ戦略へ |

| グッズ中心 | ライセンス・デジタル・体験へ |

| 業績変動が大きい | 安定・永続成長を目指す |

サンリオ株が下がる理由4|海外・為替・中国関連の不確実性がある

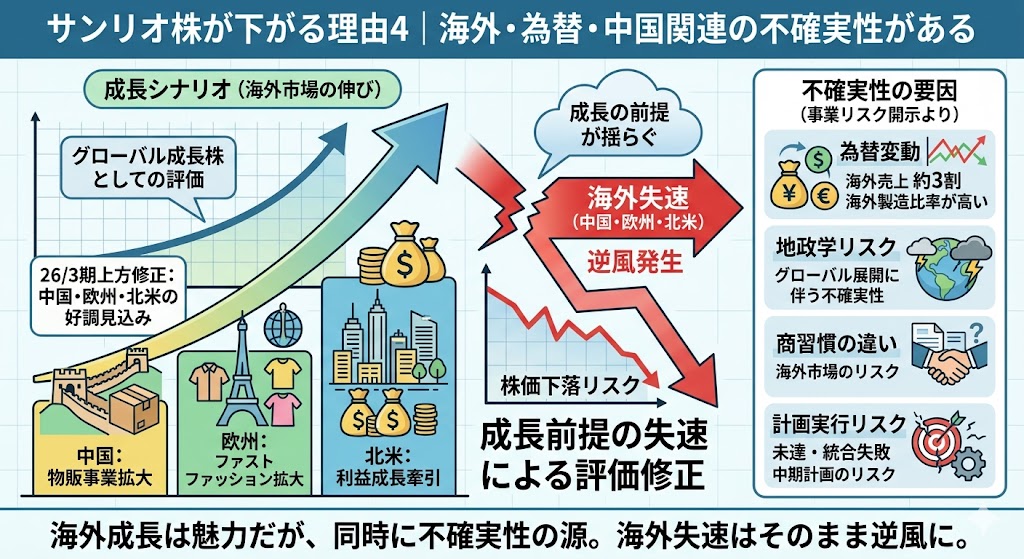

サンリオ株が下がる理由として、海外関連の不確実性も無視できません。

今のサンリオの成長ストーリーは、国内だけではなく、中国・欧州・北米など海外の伸びによってかなり支えられています。これは強みである一方、裏を返せば、海外の成長が鈍ればそのまま株価の逆風になりやすいということでもあります。

今の成長を支えるのは中国・欧州・北米

26/3期3Qの決算ハイライトでは、好調なQ3累計実績に加え、Q4の日本国内ライセンス、中国、欧州の好調が見込まれることなどを考慮して、通期業績予想を売上高1,906億円、営業利益751億円へ上方修正したと説明されています。

財務担当役員メッセージでも、2027年3月期の営業利益目標を650億円以上へ引き上げた背景として、北米や中国大陸など海外中心に業績が大きく拡大することが挙げられています。つまり、今の成長シナリオの中核には海外があります。

裏返せば、海外失速はそのまま逆風になる

だからこそ、海外の伸びが鈍ると株価にとっては大きなマイナス材料になります。

決算ハイライトでは、中国は物販事業の拡大が寄与し、欧州はファストファッション向け拡大が寄与したとされ、北米も利益成長を牽引したと説明されています。

現在の評価がこれらの好調さを前提としている以上、中国・欧州・北米のどこかで失速感が出れば、「成長が続く」という前提が揺らぎ、株価が下がる理由になりやすいです。

為替や地政学リスクも無視できない

会社の「事業等のリスク」では、グローバル展開に伴う経済・地政学リスクや商習慣の違い、海外製造比率の高い物販商品や約3割を占める海外売上に関連する為替変動など、多様な要因によって業績や財務状況が変動する可能性があるとしています。

さらに、中期経営計画に基づく企業価値向上を目指す中でも、経済変動や計画未達、統合失敗などにより戦略実行や業績に影響を受ける可能性があると開示しています。海外成長は大きな魅力ですが、それがそのまま不確実性でもある以上、サンリオ株が下がる理由として海外・為替リスクはかなり重要です。

サンリオ株が下がる理由5|M&Aや新規投資が期待どおり進まない可能性がある

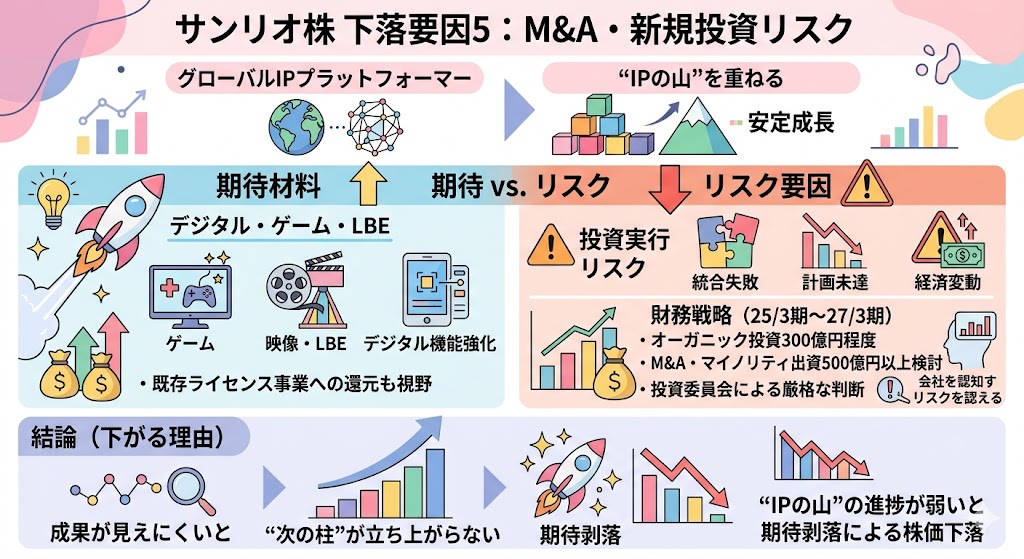

サンリオ株が下がる理由として、将来への期待が大きいぶん、新規投資が思ったほど成果を出せないリスクも意識しておきたいです。

長期ビジョン・中計アップデートでは、サンリオは「グローバルIPプラットフォーマー」を目指し、“IPの山”を重ねてボラティリティを減らし、安定成長を目指すとしています。これは前向きな材料ですが、同時に「次の柱」が育つことを市場が期待している状態でもあります。期待が大きい銘柄ほど、投資の進み方が鈍いと株価は下がりやすくなります。

デジタル・ゲーム・LBEは期待材料でもある

中計アップデートでは、映像、ゲーム、LBEなどへの投資を通じてIPプラットフォームを目指し、結果としてライセンス事業にも還元していく考えが示されています。

さらに、ゲーム開発機能への投資、大型LBE投資、デジタル機能強化なども、今後の重要な投資対象として明記されています。つまり、サンリオの株価には、既存のライセンス事業だけでなく、デジタル・ゲーム・LBEが次の成長源になるという期待も含まれています。

ただし投資は実行リスクを伴う

一方で、会社は財務戦略で、25/3期〜27/3期の3年累計でオーガニック投資300億円程度、M&A・マイノリティ出資500億円以上を検討するとしつつ、投資委員会を通じて厳格な基準で判断すると説明しています。

また、事業等のリスクでは、中期経営計画に基づく企業価値向上を目指す一方、経済変動や計画未達、統合失敗などにより戦略実行や業績に影響を受ける可能性があると開示しています。つまり、会社自身も「投資は必要だが、失敗リスクもある」と認識しているわけです。

“次の柱”が立ち上がらないと期待剥落につながる

サンリオ株が下がる理由として重要なのは、今の株価が現在の利益だけでなく、将来の拡張性まである程度織り込んでいる点です。

映像、ゲーム、LBE、デジタルといった領域が期待どおり立ち上がれば評価材料になりますが、逆に成果が見えにくい状態が続くと、「次の柱が育たないのでは」という見方につながりやすくなります。

特にサンリオは“IPの山”を重ねて安定成長を目指すと自ら打ち出しているため、その進捗が弱いと期待剥落による株価下落が起きやすいです。

サンリオ株が下がる理由6|ブランド毀損やテーマパーク事故・災害など突発リスクがある

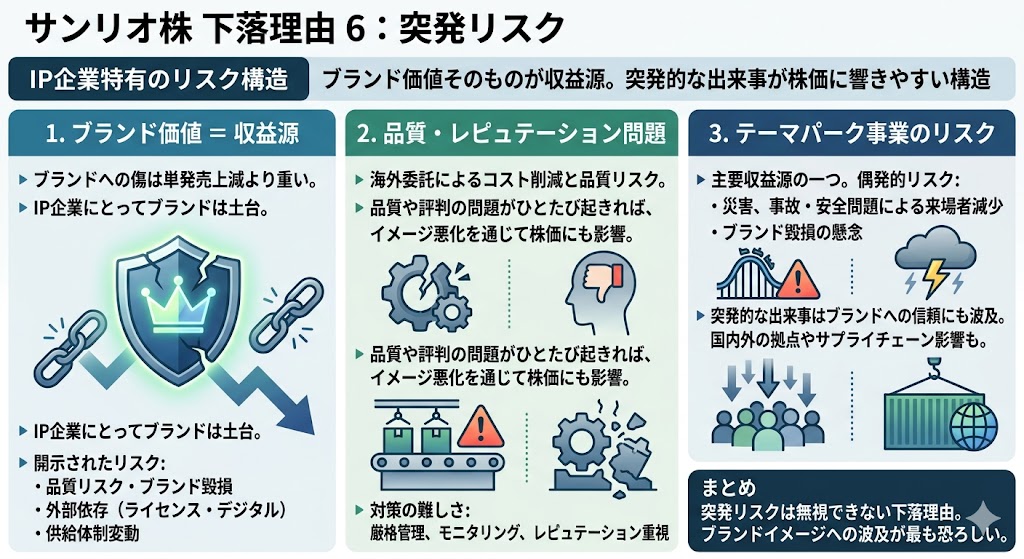

サンリオ株が下がる理由として、突発的なリスクも無視できません。

サンリオはIP企業であり、ブランド価値そのものが収益源です。そのため、通常の製造業や小売業以上に、品質問題やレピュテーションの悪化、事故や災害といった予想外の出来事が株価に響きやすい構造があります。

会社の事業等のリスクでも、この点はかなり明確に開示されています。

サンリオはブランド価値そのものが収益源

サンリオの強みは、キャラクターや世界観そのものが価値を持っていることです。

だからこそ、ブランドに傷がつくような出来事は、単発の売上減より重く見られやすいです。事業等のリスクでは、ブランド等についてのリスクとして、品質リスクやブランド毀損、ライセンス・デジタル事業の外部依存、供給体制の変動などが業績に悪影響を及ぼす可能性があるとしています。

IP企業にとってブランドは土台なので、この種の問題は株価に直接効きやすいです。

品質・レピュテーションの問題は重い

会社は、コスト削減のため海外委託を行っている一方で、品質リスクやブランド毀損の可能性をリスクとして挙げています。また、対応策として厳格な品質管理、製造委託先のモニタリング、ライセンシーとの連携強化、レピュテーションを考慮したライセンシー選定なども示しています。

裏を返せば、それだけ品質や評判の問題が重要であり、ひとたび問題が起きれば、業績だけでなくブランドイメージの悪化を通じて株価にも影響しやすいということです。

テーマパーク事業は事故・災害リスクもある

さらに、サンリオの主要収益源のひとつである国内テーマパークについても、会社は偶発的リスクとして、災害、事故・安全問題による来場者減少、ブランド毀損の懸念を挙げています。

自然災害や疫病などで国内外の拠点やサプライチェーンが影響を受ける可能性も開示されています。テーマパークは集客型ビジネスである以上、こうした突発的な出来事が発生すると、売上や利益だけでなくブランドへの信頼にも波及しやすく、サンリオ株が下がる理由として無視できません。

▼あわせて読みたい記事

サンリオ株はやばい?上がりすぎ・割高感・リスクを解説

サンリオ株が今後も下がるか見るチェックポイント

サンリオ株が今後も下がるかを考えるときは、単に「人気があるか」「話題になっているか」ではなく、どの数字や戦略が維持されているかを見ることが大切です。

会社は中期経営計画で「不確実な成長から、安定・永続成長へ」を掲げており、決算ハイライトや財務担当役員メッセージでも、利益率、海外成長、IPポートフォリオ拡充、投資と株主還元のバランスを繰り返し重要論点として示しています。

営業利益率が崩れていないか

まず最優先で見たいのは、営業利益率が高いまま維持されているかです。

26/3期3Q累計の営業利益率は43.6%と非常に高く、サンリオの強さが「売れている」だけではなく「高く儲かる」構造にあることを示しています。もし売上が伸びていても営業利益率が崩れ始めるなら、収益の質に変化が出ている可能性があり、株価にはマイナスに働きやすくなります。

逆に、この高収益体質が維持される限り、一時的な調整があっても評価が戻りやすいです。

▼あわせて読みたい記事

サンリオの決算はいつ何時?IRの確認方法と見るべきポイント

中国・欧州・北米の成長が鈍っていないか

次に見たいのが海外の伸びです。

会社は26/3期の上方修正理由として、中国と欧州の好調を挙げており、財務担当役員メッセージでも27/3期の営業利益目標引き上げの背景として、北米や中国大陸など海外中心の拡大を説明しています。

今のサンリオは、国内だけでなく海外成長を前提に評価されている面があるため、中国・欧州・北米の勢いが鈍ると、そのまま株価の重しになりやすいです。

複数キャラクター戦略が続いているか

サンリオの業績安定化を判断するうえでは、複数キャラクター戦略が継続しているかも重要です。

中期経営計画では、ボラティリティの高い状態から抜け出すために、IPポートフォリオ拡充とマネタイズ多層化を進める方針が示されています。ハローキティ以外のキャラクターでも売上を作れる状態が続くほど、特定キャラクター依存のリスクは薄まり、株価も評価されやすくなります。

逆に、再び一部キャラクター頼みの色が強くなると、人気変動による不安が高まりやすいです。

デジタル・ゲーム投資の成果が見えているか

今後の見方としては、デジタル・ゲームなど新しい投資領域の成果が見えてくるかも大切です。

会社は中計の主要施策として「IPポートフォリオ拡充とマネタイズの多層化」を掲げており、長期ビジョンと中計アップデートでも、映像、ゲーム、LBEなどの領域を成長投資の対象として示しています。

こうした領域が形になれば上昇材料になりますが、進捗が見えにくいままだと「次の柱が育たないのでは」という見方につながりやすく、株価の逆風になりえます。

株主還元と投資のバランスが崩れていないか

最後に確認したいのが、株主還元と成長投資のバランスです。

財務担当役員メッセージでは、ROEの目安や、M&A・マイノリティ出資案件が見つからなかった場合の株主還元について深く議論したと説明されています。つまり会社自身が、投資だけでなく資本配分のバランスを重視しているということです。投資を積極化しすぎて還元が後退しても、逆に還元を優先しすぎて成長投資が細っても、株価の評価は揺れやすくなります。

今後も下がるかを見極めるには、このバランスが崩れていないかを確認するのが大事です。

▼あわせて読みたい記事

サンリオ株は買うべきか?今後の見通し・リスクを解説

サンリオ株が下がる理由に関するよくある質問

サンリオ株は直近の業績が強い一方で、なぜ下がるのかがわかりにくい銘柄でもあります。ここでは、読者が特に疑問に思いやすいポイントを整理して答えます。

サンリオ株は業績が良いのになぜ下がる?

業績が良くても下がるのは、株価が「実績」だけでなく「期待とのギャップ」で動くからです。

サンリオは26/3期3Q累計で売上・営業利益とも過去最高を更新し、通期予想も上方修正していますが、人気株として期待水準が高いぶん、良い決算でも“想定どおり”と受け止められれば売られることがあります。つまり、強い会社であることと、常に株価が上がることは別です。

ハローキティ50周年の反動は本当にある?

会社が反動減を断定しているわけではありませんが、比較ハードルが上がる可能性は十分あります。

財務担当役員メッセージでは、25/3期の業績についてハローキティ50周年効果が営業利益を牽引したと説明されています。そのため、今後も成長が続くとしても、前年のインパクトが大きいほど市場の期待は高まりやすく、少しでも伸びが鈍ると株価が調整しやすくなります。

サンリオ株はキティ頼みで危ない?

以前よりは改善しています。

中期経営計画では、ボラティリティの高い状態から抜け出すために、複数IP化とマネタイズ多層化を進める方針が示されています。現時点でハローキティの存在感は依然として大きいものの、会社は「キティ中心」の構造から抜け出すことを明確な課題として認識しており、そこが改善するほど株価の安定感も高まりやすいです。

下落しても長期では強い可能性がある?

十分あります。

足元の公式業績は非常に強く、26/3期3Q累計では売上高1,431.9億円、営業利益623.9億円、営業利益率43.6%と過去最高を更新し、通期予想も営業利益751億円へ上方修正されています。さらに中期経営計画では、安定・永続成長を目指す方針が明示されています。

したがって、下落があっても、それが一時的な期待調整なのか、成長シナリオの崩れなのかを分けて考えることが重要です。

▼あわせて読みたい記事

サンリオ株はなぜ上がる?株価上昇の理由を解説

今後は何を見ればいい?

営業利益率、海外成長、複数キャラクター戦略、新規投資の進捗、資本配分のバランスを見るのが基本です。

会社は決算ハイライトで高い利益率と海外好調を示し、財務担当役員メッセージでは海外中心の利益拡大と資本規律を説明し、中期経営計画では安定・永続成長の方針を示しています。要するに、「売上が伸びているか」だけでなく、「高収益を保てているか」「成長の質が維持されているか」を見ていくのが大切です。

まとめ

サンリオ株が下がる理由は、単純な業績悪化ではなく、周年施策の比較ハードル、人気株ゆえの期待先行、過去から続くボラティリティ、海外・為替・投資実行リスクなどが重なるためです。足元の公式業績はむしろ非常に強く、26/3期3Q累計では売上・営業利益とも過去最高、通期予想も上方修正されています。だからこそ、「悪い会社だから下がる」のではなく、「期待の高い会社だからこそ調整しやすい」と捉える方が実態に近いです。

どこが一時的な下落で、どこが本質的な悪化なのかを見極めるには、営業利益率43.6%の維持、海外成長の継続、複数キャラクター化、新規投資の進捗、株主還元と投資のバランスを追うことが重要です。サンリオは強い会社である一方、会社自身もリスクやボラティリティの課題を開示しています。だからこそ、表面的な株価の上下だけで判断せず、強さの中身が維持されているかを確認しながら見ることが大切です。

▼出典

決算ハイライト | 株式会社サンリオ

財務担当役員メッセージ | 株式会社サンリオ

対処すべき課題 | 株式会社サンリオ

中期経営計画 | 株式会社サンリオ

事業等のリスク | 株式会社サンリオ

コメント