キオクシア株は、2025年後半から2026年にかけて大きく上昇した銘柄として注目を集めました。

その背景には、AIデータセンター向け需要の拡大と、メモリ価格・平均販売単価(ASP)の改善があります。一方で、上昇材料がそのまま続くとは限りません。 たとえば2026年3月5日に日経平均225採用が発表された後、翌3月6日の株価は一時5%超安となり、ロイターは「材料出尽くし」と受け止められた可能性を報じています。つまり、キオクシア株は好材料で上がりやすい一方、期待が先行しすぎると反落もしやすい銘柄です。

この記事では、キオクシア株が急騰した理由、実際に株価を動かした材料、今後の注目点を整理して、上昇の背景をわかりやすく解説します。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

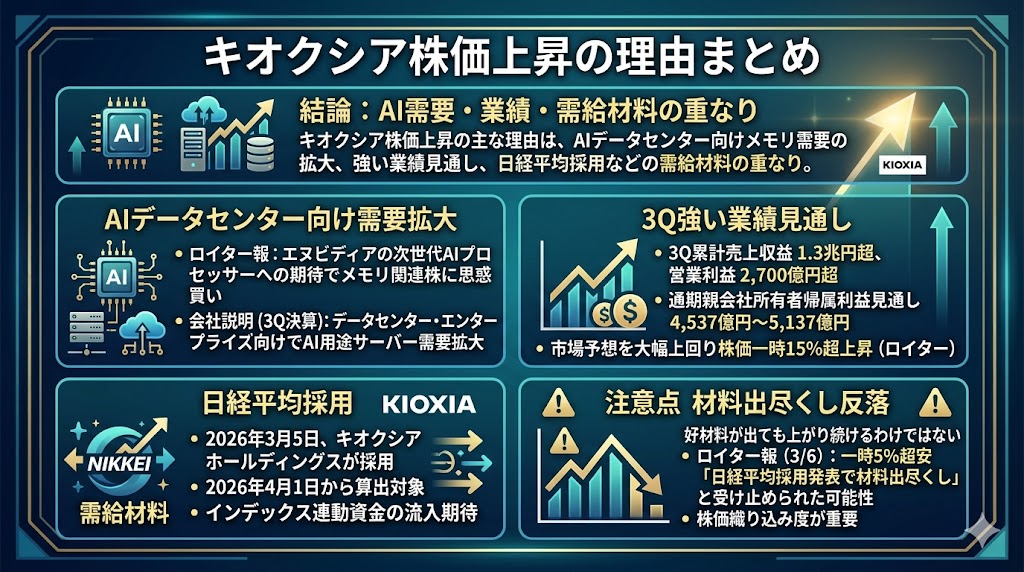

キオクシアの株価が上昇した理由【結論】

結論からいうと、キオクシア株が上昇した主な理由は、AIデータセンター向けメモリ需要の拡大、ASP改善、2026年3月期3Qの強い業績見通し、日経平均採用などの需給材料が重なったためです。

特に2026年2月の3Q決算では、会社が通期の親会社所有者帰属利益を4,537億円〜5,137億円と見込み、ロイターもこれを好感した買いが先行したと報じています。

AIデータセンター向けメモリ需要の拡大が大きい

キオクシア株の上昇理由として最も大きいのは、AIデータセンター向けメモリ需要の拡大です。

2026年1月の急騰局面では、ロイターが、米エヌビディアの次世代AIプロセッサーへの期待を背景に、キオクシアを含むメモリ関連株に思惑買いが入ったと伝えています。会社自身も3Q決算で、データセンター・エンタープライズ向けでAI用途のサーバー需要が拡大していると説明しています。

2026年3月期3Qの強い業績見通しが評価された

2026年2月の上昇では、3Q決算と通期見通しの強さが評価されました。

キオクシアは2026年3月期3Q累計で売上収益1兆3,347億円、営業利益2,736億円、親会社所有者帰属四半期利益1,467億円を計上し、通期の親会社所有者帰属利益見通しを4,537億円〜5,137億円としました。

ロイターは、この見通しが市場予想を大きく上回ったことで株価が一時15%超上昇したと報じています。

日経平均採用などの需給材料も株価を押し上げた

業績面だけでなく、需給材料もキオクシア株の上昇を後押ししました。

会社は2026年3月5日、キオクシアホールディングスが日経平均株価を構成する225銘柄に採用され、2026年4月1日から算出対象になると発表しています。主要指数への採用は、一般にインデックス連動資金の流入期待につながりやすく、短期的な株価材料として意識されやすいです。

ただし、同じ材料でも“材料出尽くし”で反落することがある

ただし、キオクシア株は好材料が出れば必ず上がり続けるわけではありません。

日経平均採用は一見すると強い材料ですが、ロイターは2026年3月6日にキオクシア株が一時5%超安となり、「日経平均採用発表で材料出尽くし」と受け止められた可能性を伝えました。

つまり、キオクシア株は材料そのものよりも、その材料がどこまで株価に織り込まれていたかで反応が変わりやすい銘柄です。

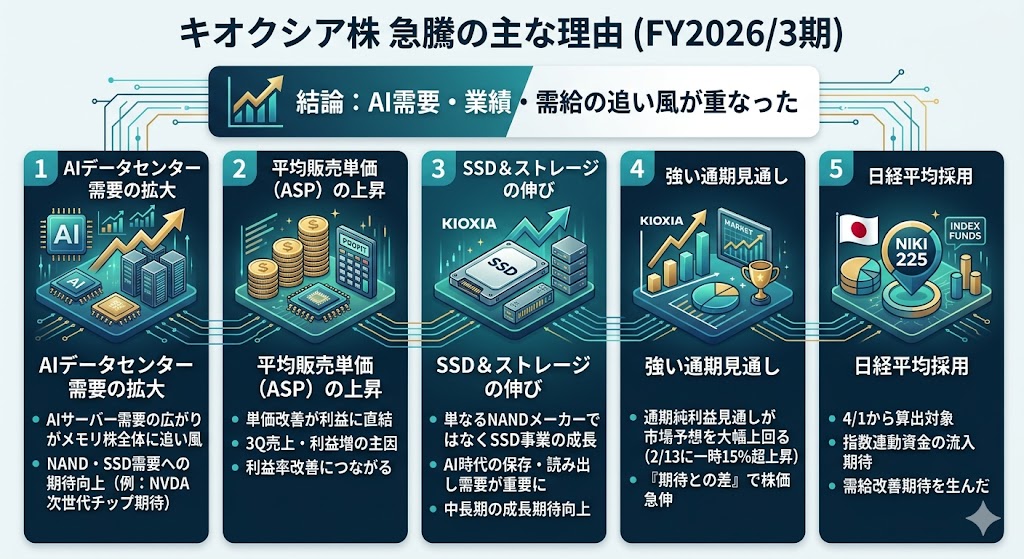

キオクシア株が急騰した主な理由

キオクシア株が急騰した背景を整理すると、主に次の5つに分けられます。

| 理由 | どう株価に効いたか |

|---|---|

| AIデータセンター需要の拡大 | メモリ・SSD需要への期待を高めた |

| ASP上昇 | 利益率改善につながった |

| SSD&ストレージの伸び | 中長期の成長期待を押し上げた |

| 強い通期見通し | 市場予想超で株価が急伸した |

| 日経平均採用 | 需給改善期待を生んだ |

AIデータセンター需要の拡大でメモリ株全体に追い風

まず大きいのは、AIデータセンター需要の拡大がメモリ株全体に追い風になったことです。

2026年1月のロイター報道では、エヌビディアの次世代AIプロセッサーへの期待が広がり、キオクシア株が一時19%超高となったとされています。これは、AI向けサーバー需要が広がれば、記憶装置としてのNANDやSSDの需要も増えるという見方が背景にあります。

平均販売単価(ASP)の上昇が利益改善につながった

次に重要なのが、平均販売単価(ASP)の上昇です。

キオクシアの3Q決算短信では、2025年10〜12月期の売上収益は前四半期比953億円増の5,436億円で、その主因としてASP上昇、出荷量増加、為替影響が示されています。メモリ株は数量だけでなく単価の改善が利益に直結しやすいため、この点は株価上昇の大きな理由でした。

SSD&ストレージの伸びが中長期の期待を高めた

キオクシアは、単なるNANDメーカーとしてではなく、SSD&ストレージ事業の伸びが中長期の成長期待を高めた面もあります。

3Q決算短信では、2025年10〜12月期の「SSD&ストレージ」売上は3,004億円で、前四半期比558億円増でした。AI時代では計算能力だけでなく保存・読み出しを担うストレージ需要も重要になるため、この成長が評価されやすかったといえます。

2026年3月期通期見通しが市場予想を上回った

急騰の直接材料として特にわかりやすいのが、2026年3月期通期見通しが市場予想を上回ったことです。

ロイターは、キオクシアが示した通期純利益見通し4,537億円〜5,137億円が、市場予想を大きく上回ったため、2026年2月13日に株価が一時15%超上昇したと報じています。

キオクシア株は、決算数字そのものより「期待との差」で動きやすいので、この上振れはかなり強い株価材料でした。

日経平均225採用で需給改善期待が入った

最後に、日経平均225採用による需給改善期待も株価上昇理由のひとつです。

キオクシアは2026年3月5日に日経平均採用を発表し、4月1日から算出対象になるとしました。指数採用は業績そのものを変えるわけではありませんが、指数連動資金の流入期待や注目度上昇につながるため、短期的な買い材料として意識されやすいです。

実際に株価が動いた局面を時系列で整理

キオクシア株の上昇理由を理解するには、抽象的に「AI関連だから上がった」と見るだけでは不十分です。

実際には、いつ、どんな材料で、どのくらい動いたのかを時系列で押さえると、株価の反応がかなりわかりやすくなります。特に2026年1月、2月、3月は、キオクシア株の性格がよく出た局面でした。

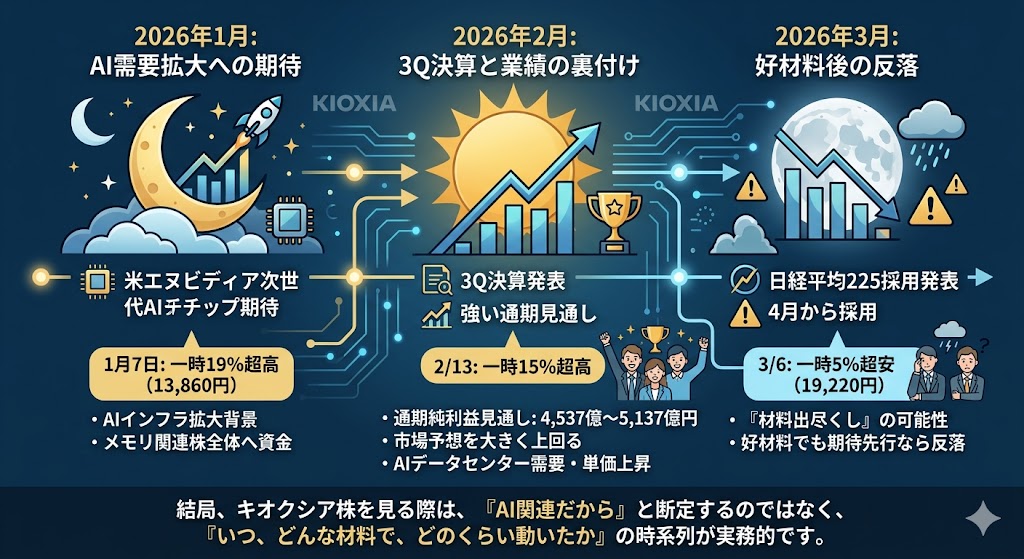

2026年1月:エヌビディア次世代AIチップ期待で一時19%超高

2026年1月7日、キオクシア株は一時19%超高の1万3860円まで上昇しました。

ロイターは、米エヌビディアが次世代AIプロセッサーの詳細を明らかにしたことを受け、市場でメモリーやストレージの重要性が改めて意識され、キオクシアに買いが向かったと報じています。

つまりこの局面は、キオクシア固有の決算材料というより、AIインフラ拡大を背景にメモリ関連株全体へ資金が向かった場面と整理できます。

2026年2月:3Q決算と強い通期見通しで一時15%超高

2026年2月13日には、キオクシア株が一時15%超高となりました。

前日に発表した2026年3月期3Q決算で、会社は通期の親会社所有者帰属利益見通しを4,537億円〜5,137億円と示し、ロイターはこれが市場予想を大きく上回ったと報じています。

背景には、AIデータセンター向け需要拡大と販売単価上昇があり、単なるテーマ株としてではなく、業績の裏付けを伴った上昇だった点が大きな特徴です。

2026年3月:日経平均採用発表の翌日は一時5%超安

一方で、好材料が出ても株価がそのまま上がり続けるとは限りません。

キオクシアは2026年3月5日に、日経平均225の構成銘柄に4月から採用されると発表されましたが、翌3月6日の株価は一時5%超安の1万9220円まで下落しました。ロイターは、この動きを「材料出尽くし」と受け止めた可能性を伝えています。

つまり、上昇理由と、その後の株価推移は別物であり、材料が良くても期待が先行していれば反落は十分ありえます。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

キオクシア株の上昇理由をどう見るべきか

ここまでの流れを見ると、キオクシア株は単純に「AIだから上がる」「半導体だから強い」と片づけるより、業績の裏付け、市場予想との差、需給材料の持続性を分けて考えるほうが実務的です。

実際、2025年11月の2Q決算では市場予想未達で急落し、2026年2月の3Q決算では市場予想超の見通しで急伸しており、数字の良し悪しより“期待との差”で株価が振れやすい銘柄だと整理できます。

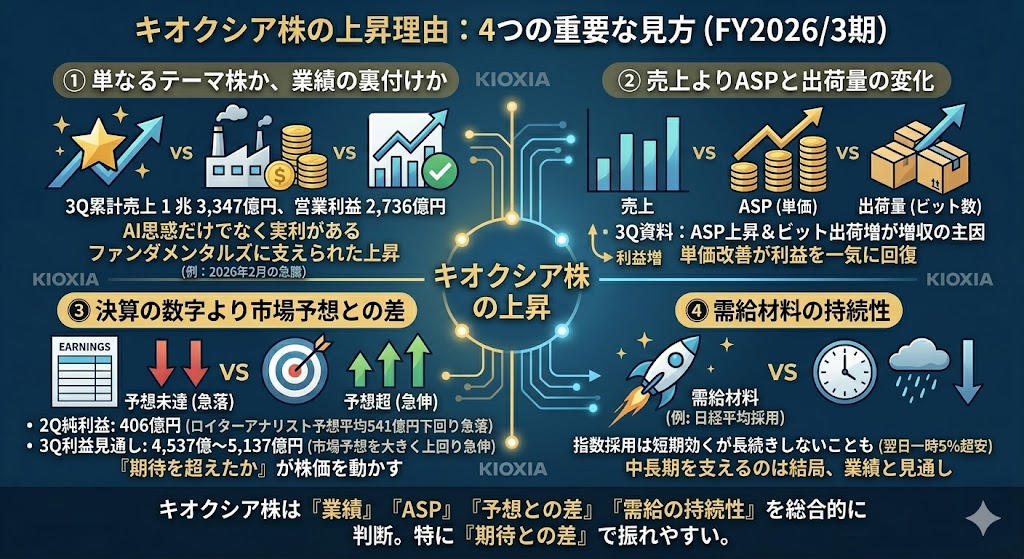

単なるテーマ株ではなく、業績の裏付けがあるかを見る

キオクシア株の上昇を評価するときは、まず単なるテーマ株として買われているのか、それとも業績の裏付けがあるのかを見たいところです。

2026年3月期3Q累計では、売上収益は1兆3,347億円、営業利益は2,736億円でした。AI関連の思惑だけでなく、実際に利益が出ていることが確認できるため、2026年2月の上昇は単なる話題先行ではなく、ファンダメンタルズに支えられた急騰と見やすいです。

売上よりもASPと出荷量の変化を重視したい

キオクシアのようなメモリ株では、売上高そのものよりも、平均販売単価(ASP)と出荷量がどう動いたかのほうが重要です。

3Q資料では、2025年10〜12月期の売上収益は543.6億円、SSD&ストレージ売上は300.4億円で、前四半期比の増収要因としてASP上昇とビット出荷増が明記されています。メモリ株は、数量が伸びても単価が下がれば利益が伸びにくく、逆に単価改善があると利益が一気に回復しやすいため、この論点はかなり重要です。

決算の数字より市場予想との差が株価を動かしやすい

キオクシア株は、決算書の数字そのものよりも、市場予想を上回ったか下回ったかで動きやすいです。

2025年11月の2Q決算では、2025年7〜9月の連結純利益が406億円となり、ロイターが伝えたアナリスト予想平均541億円を下回ったことでストップ安売り気配となりました。逆に、2026年2月の3Q決算では、通期純利益見通し4,537億円〜5,137億円が市場予想を大きく上回ったことで急伸しました。

つまり、キオクシア株では「良い数字」かどうかより、「期待を超えたかどうか」が大事です。

需給材料は効くが、長続きしないこともある

需給材料もキオクシア株には効きやすいですが、長続きしないことがある点には注意が必要です。

日経平均採用は一般にインデックス連動資金の流入期待につながるためプラス材料と見られやすいものの、キオクシアでは翌日に一時5%超安となりました。

こうした例を見ると、需給材料は短期的な押し上げ要因にはなっても、中長期で株価を支えるのは結局、業績と見通しだと考えるほうが自然です。

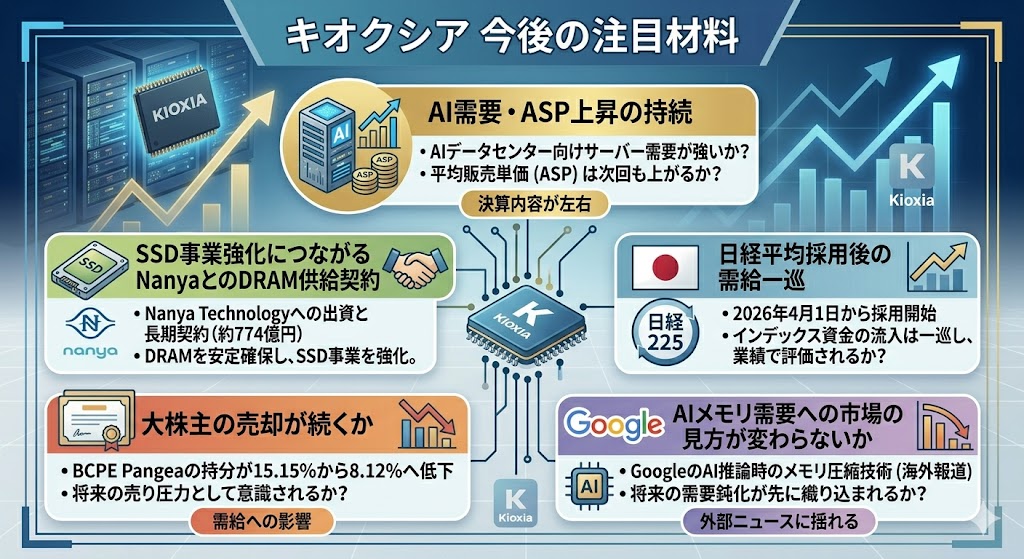

キオクシアの今後の注目材料

キオクシア株の上昇理由を確認したあとに大切なのは、その材料が今後も続くのか、それとも一度きりで終わるのかを見分けることです。

現時点で特に注目したいのは、次回決算でAI需要と販売単価上昇が続くか、Nanyaとの契約がSSD事業の安定成長につながるか、日経平均採用後の需給が一巡するか、大株主売却が続くか、そしてAI向けメモリ需要への市場の見方が変わらないかの5点です。

次回決算でAI需要と販売単価上昇が続くか

いちばん重要なのは、次回決算でもAIデータセンター向け需要の強さと平均販売単価(ASP)の上昇が続くかです。

キオクシアは2026年3月期3Qで、データセンター・エンタープライズ向けのAI用途によるサーバー需要拡大を追い風として挙げ、2025年10〜12月期の売上増加要因としてASP上昇と出荷量増加を示しています。

株価の上昇が続くかどうかは、次回決算でもこの流れが維持されるかにかなり左右されます。

SSD事業強化につながるNanyaとのDRAM長期供給契約

2026年3月25日に公表されたNanya Technologyへの出資とDRAM長期供給契約も、今後の重要材料です。

キオクシア子会社はNanyaの第三者割当増資で7,000万株、156.73億台湾ドル(約774億円)を引き受ける予定で、会社はこの契約の目的を、AI需要で急拡大しているSSD事業向けにDRAMを中長期で安定確保することだと説明しています。

単なる短期材料ではなく、SSD事業の供給網を強くする施策として見られるため、今後の業績への反映度合いは要チェックです。

日経平均採用後の需給が一巡するか

日経平均225採用は短期的な需給材料として意識されやすい一方で、採用後の買い需要が一巡したあとも株価を支えられるかは別問題です。

キオクシアは2026年4月1日から日経平均の構成銘柄に加わると公表しましたが、指数採用はインデックス連動資金の流入期待を生む半面、発表直後に株価が上がり切ってしまうと、その後は「材料出尽くし」と見られることもあります。

今後は、需給面の追い風が一巡したあとに、業績で評価を維持できるかがポイントになります。

大株主売却が続くかどうか

需給面で見逃せないのが、大株主売却が続くかどうかです。

キオクシアは2026年2月26日に、BCPE Pangea Cayman, L.P. が主要株主ではなくなったと開示しており、議決権比率は15.15%から8.12%へ低下しました。これは業績悪化を直接意味するものではありませんが、上場から日が浅い銘柄では、こうした持分低下が将来の売り圧力を意識させやすく、株価の上値を抑える要因になりえます。

AI向けメモリ需要への見方が変わらないか

最後に注意したいのは、AI向けメモリ需要そのものに対する市場の見方が変わらないかです。

直近では、GoogleがAI推論時のメモリ使用量を大幅に減らす新しい圧縮技術を公表したことで、メモリ関連株が売られたと海外報道がありました。こうした技術進歩がすぐにキオクシアの実需を崩すとは限りませんが、市場は将来のメモリ需要鈍化を先に織り込みにいくことがあります。

AI関連の追い風が続くかどうかは、今後も外部ニュースで揺れやすいテーマです。

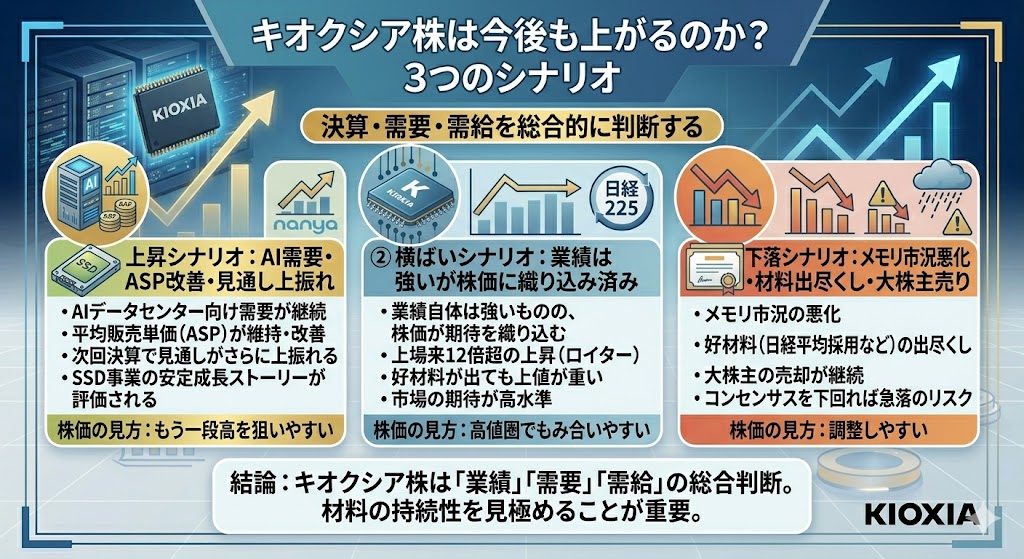

キオクシア株は今後も上がるのか

キオクシア株の今後を考えるときは、「上がる」「下がる」を一つに決め打ちするより、どんな条件なら上がりやすく、どんな条件なら失速しやすいかをシナリオで整理するほうが実用的です。

キオクシアは、AI需要、ASP改善、SSD成長、強い業績見通しといった上昇材料がある一方で、日経平均採用後の反落や大株主売りのように、需給悪化や材料出尽くしで調整しやすい面もあります。

| シナリオ | どういう展開か | 株価の見方 |

|---|---|---|

| 上昇 | AI需要継続、ASP改善、見通し上振れ | もう一段高を狙いやすい |

| 横ばい | 業績は強いが期待が先行 | 高値圏でもみ合いやすい |

| 下落 | 市況悪化、材料出尽くし、大株主売り | 調整しやすい |

上昇が続くシナリオ:AI需要継続・ASP改善・見通し上振れ

強気シナリオでは、AIデータセンター向け需要が続き、ASP改善が維持され、次回決算で見通しがさらに上振れることが条件になります。

3Q時点でキオクシアは、通期の親会社所有者帰属利益を4,537億円〜5,137億円と見込み、AI需要を背景にSSD事業の成長も示しています。NanyaとのDRAM長期供給契約が安定供給につながれば、SSDの成長ストーリーもより評価されやすくなります。

横ばいシナリオ:業績は強いが株価に織り込み済み

中立シナリオでは、業績自体は強いものの、株価がすでにかなり期待を織り込んでいて横ばいになる展開が考えられます。

実際、ロイターは2026年3月5日の時点で、キオクシア株が上場来12倍超に上昇していたと伝えており、市場の期待はかなり高い水準にあります。こうした局面では、決算が悪くなくても「想定通り」なら株価が上がりにくく、好材料が出ても上値が重くなることがあります。

下落シナリオ:メモリ市況悪化・材料出尽くし・大株主売り

弱気シナリオでは、メモリ市況の悪化、好材料出尽くし、大株主売りが重なるケースに注意が必要です。

キオクシアは2025年11月の2Q決算で市場予想未達となった際に急落しており、同じようにコンセンサスを下回れば再び大きく売られる可能性があります。加えて、日経平均採用のような好材料でも、その後に反落することがあるため、需給材料だけで上がり続けるとは限りません。さらに、主要株主の保有比率低下が続けば、需給面の重しにもなりやすいです。

▼あわせて読みたい記事

キオクシア株は買うべきか?今後の株価見通し・決算・配当をわかりやすく解説

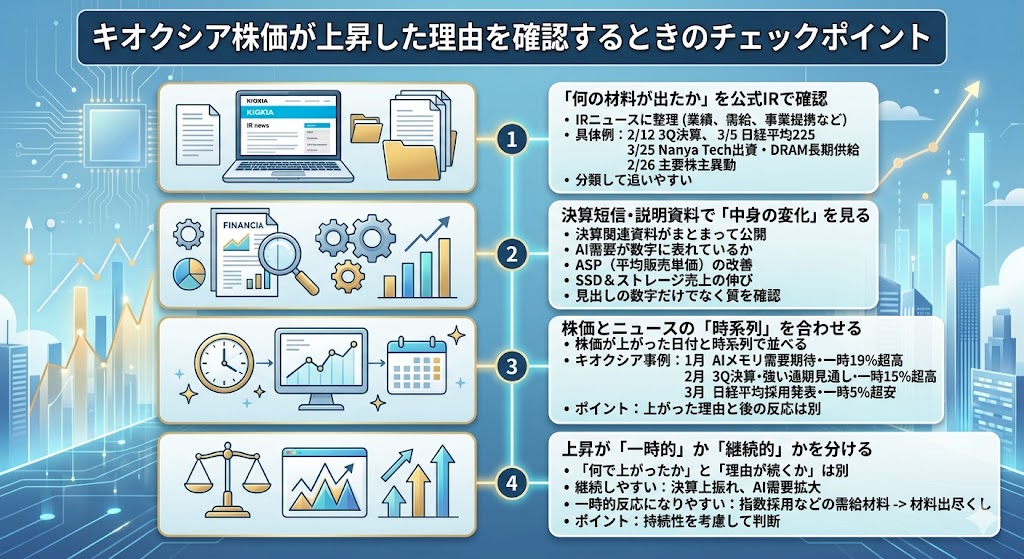

キオクシア株価が上昇した理由を確認するときのチェックポイント

キオクシア株の上昇理由を確認するときは、単に「今日は上がった」「AI関連だから強い」と見るだけでは不十分です。

キオクシアは、決算、日経平均225採用、NanyaとのDRAM長期供給契約、主要株主の異動など、株価を動かしやすい材料がIRニュース上で比較的整理されているため、何の材料で動いたのかを追いやすい銘柄です。

だからこそ、株価上昇の背景を確認するときは、価格だけでなく、材料の中身と時系列を合わせて見るのが大切です。

公式IRで何の材料が出たか

まず最初に確認したいのは、公式IRで何の材料が出ていたかです。

キオクシアのIRニュースには、2026年2月12日の3Q決算、2026年3月5日の日経平均225採用、2026年3月25日のNanya Technologyへの出資とDRAM長期供給契約、2026年2月26日の主要株主異動などが並んでいます。

株価が大きく動いた日に、まずIRニュースを見れば、業績材料なのか、需給材料なのか、事業提携なのかを切り分けやすくなります。

決算短信でAI需要・ASP・SSD売上を確認

次に確認したいのが、決算短信や決算説明資料の中身です。

キオクシアの上昇理由としてよく挙がるのはAIデータセンター需要ですが、実務的には、AI需要が本当に数字に出ているか、ASP(平均販売単価)が改善しているか、SSD&ストレージ売上が伸びているかまで見たほうが精度は上がります。

会社のIRページでは、決算関連資料がまとまって公開されているので、見出しの数字だけでなく、中身の変化まで追いやすいです。

▼あわせて読みたい記事

キオクシア決算はいつ?決算日・発表時間・業績見通し・株価への影響を解説

株価が上がった日付とニュースの時系列を合わせる

キオクシア株の上昇理由を正しく理解するには、株価が動いた日付とニュースが出た日付を時系列で並べることも大切です。

たとえば、2026年1月にはAIメモリ需要期待で一時19%超高、2026年2月には3Q決算と強い通期見通しで一時15%超高、2026年3月には日経平均採用発表後に一時5%超安という流れがありました。こうして並べると、上がった理由と、その後の反応は必ずしも同じではないことがわかります。

株価上昇が一時的か継続的かを分けて考える

最後に大事なのは、その上昇が一時的な反応なのか、継続性のある上昇なのかを分けて考えることです。

決算の上振れやAI需要の拡大のように、業績に結びつく材料は比較的持続しやすい一方、指数採用のような需給材料は短期的に効いても、その後は材料出尽くしになりやすいことがあります。キオクシア株は、まさにこの両方の特徴が出やすい銘柄なので、「何で上がったか」と「その理由が続くのか」は別々に考えるのが実務的です。

キオクシア株の上昇に関するよくある質問

キオクシア株はなぜ急騰したのですか?

主な理由は、AIデータセンター向けメモリ需要の拡大、ASP改善、強い通期見通し、需給材料です。特に2026年2月の3Q決算では、通期の親会社所有者帰属利益見通しが市場予想を大きく上回り、株価は一時15%超上昇しました。

キオクシア株はAI関連株として見てよいですか?

はい、AI関連株として見てよい銘柄です。会社自身が3Q決算で、データセンター・エンタープライズ向けのAI用途によるサーバー需要拡大を追い風として説明しており、ReutersもAIメモリ需要拡大期待をキオクシア株上昇の背景として報じています。

日経平均採用は株価にプラスですか?

一般にはプラス材料になりやすいです。日経平均225への採用は、インデックス連動資金の流入期待につながるからです。ただし、キオクシアでは2026年3月5日の採用発表後、翌営業日に一時5%超安となっており、好材料でも材料出尽くしになることはあります。

キオクシア株は今後も上がる可能性がありますか?

ありますが、条件つきです。AI需要の継続、ASP改善、SSD事業の伸び、次回決算での見通し上振れが続けば、もう一段高を狙う余地はあります。一方で、メモリ市況悪化、大株主売り、好材料出尽くしが重なると調整しやすくなります。

まとめ

キオクシア株の上昇理由は、AIデータセンター需要、ASP改善、強い通期見通し、需給材料が重なったことにあります。実際、会社の3Q決算ではAI用途の需要拡大と販売単価上昇が示され、日経平均225採用やNanyaとの契約なども注目材料になりました。

ただし、好材料でもそのまま上がり続けるとは限りません。 日経平均採用のように、一見強い材料でも「材料出尽くし」と受け止められて反落することがあります。キオクシア株は、数字の良し悪し以上に市場の期待との差や、需給の織り込み具合で動きやすい銘柄です。

今後は、次回決算でAI需要とASP改善が続くか、Nanya契約がSSD事業の安定成長につながるか、大株主動向が需給の重しにならないかが注目点です。

つまり、「なぜ上がったか」だけでなく、今後も上がる条件と失速する条件の両方を見ることが、キオクシア株を判断するうえでいちばん大切です。

▼出典

キオクシアホールディングス株式会社 IRトップ

IRニュース | キオクシアホールディングス株式会社

IRカレンダー | キオクシアホールディングス株式会社

決算短信 | キオクシアホールディングス株式会社

決算説明資料 | キオクシアホールディングス株式会社

株式情報 | キオクシアホールディングス株式会社

日経平均株価を構成する225銘柄にキオクシアホールディングスが採用 | キオクシアホールディングス株式会社

Nanya Technology Corporationの第三者割当増資引受及びDRAM長期供給契約締結に関するお知らせ | キオクシアホールディングス株式会社

主要株主の異動に関するお知らせ | キオクシアホールディングス株式会社

コメント