ホンダ株が気になる人の中には、「なぜ上がるのか」「悪材料があるのに上がる場面は何なのか」を知りたい人が多いはずです。

実際、株価は単純に業績の良し悪しだけで動くわけではなく、今の悪材料より先に、その先の回復シナリオや評価見直しを織り込み始めることがあります。とくにホンダのような大型株は、足元の数字だけでなく、事業の立て直し余地や株主還元の強さも合わせて見られやすい銘柄です。

実際のホンダは、EV戦略見直しや業績予想修正がある一方で、二輪の強さ、HEV強化、株主還元など評価されやすい材料も持っています。2026年3月12日の開示では、北米で予定していた一部EVモデルの開発・発売中止などを含む四輪電動化戦略の見直しと、通期業績予想の大幅修正を公表しましたが、同時に今後はHEVを強化する方針や、配当予想を変更しない姿勢も示しました。

この記事では、ホンダ株が上がる理由を、事業・還元・評価見直しの3方向から整理します。

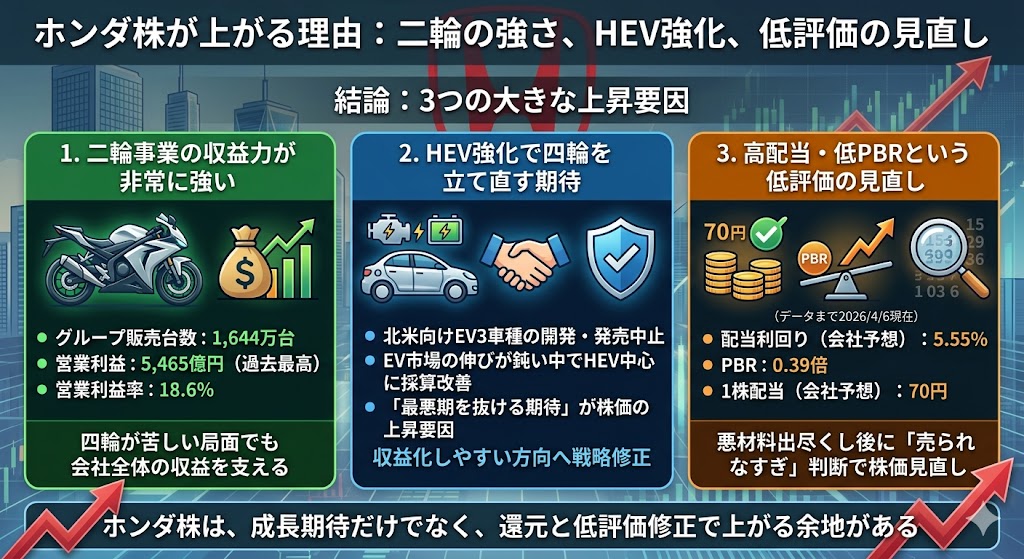

結論:ホンダ株が上がる理由は「二輪の強さ」「HEV強化」「低評価の見直し」

結論からいうと、ホンダ株が上がる理由は大きく3つです。

- 1つ目は、二輪事業の収益力が非常に強いこと。

- 2つ目は、EV一本ではなくHEV強化で四輪を立て直す期待があること。

- 3つ目は、高配当・低PBRという低評価の見直しが入りやすいことです。

今のホンダ株は、足元の悪材料だけを見ると弱く見えますが、中長期で評価されやすい材料も同時に持っているため、見方が割れやすい銘柄だといえます。

二輪事業の収益力は大きな支えになっている

ホンダ株が上がる理由としてまず大きいのが、二輪事業の強さです。

2026年3月期第3四半期累計では、二輪事業のグループ販売台数は1,644万台、営業利益は5,465億円、営業利益率は18.6%で、会社資料では過去最高の販売台数・営業利益・営業利益率を達成したと説明されています。

四輪が苦しい局面でも、二輪が会社全体の収益を支えていることは、株価にとって大きな安心材料です。

EV一本ではなくHEV強化への転換が評価される可能性がある

次に注目されるのが、四輪の立て直しシナリオです。

ホンダは2026年3月の発表で、北米向けEV3車種の開発・発売中止を決める一方、今後はHEVの強化に軸足を移していく考えを示しました。EV市場の伸びが想定より鈍い中で、HEV中心に採算改善を進められるなら、「最悪期を抜ける期待」が株価の上昇要因になりやすいです。

単にEVが弱いからマイナスではなく、より収益化しやすい方向へ戦略修正していると見られれば、評価は変わってきます。

高配当・低PBRの見直しが入ると株価は上がりやすい

さらに、投資家目線で見逃せないのが、株価指標面の低評価です。

2026年4月6日時点でホンダの配当利回り(会社予想)は5.55%、PBRは0.39倍、1株配当(会社予想)は70円です。ここまで低PBRで高配当だと、悪材料が出尽くしたあとに「売られすぎ」と判断されやすく、株価の見直しが入りやすくなります。

つまりホンダ株は、成長期待だけで上がるというより、還元と低評価修正で上がる余地がある銘柄といえます。

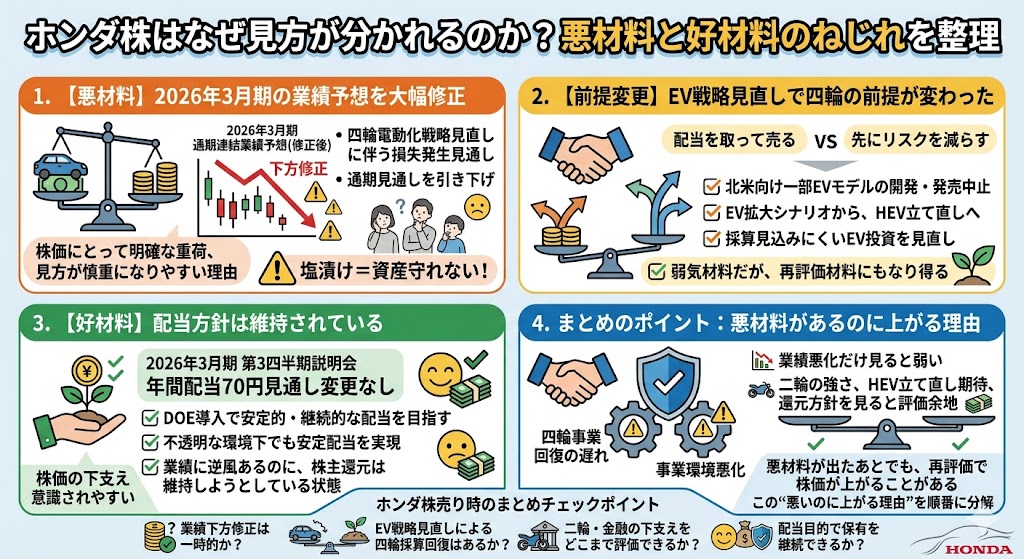

まず前提確認:今のホンダ株はなぜ見方が分かれるのか

今のホンダ株が分かりにくいのは、悪材料と好材料が同時に存在しているからです。

業績面だけを見るとかなり厳しい一方で、還元方針や事業基盤には評価できる点もあります。

このねじれを理解しておかないと、「悪材料があるのに、なぜ上がることがあるのか」が見えにくくなります。

2026年3月に業績予想は大幅修正された

まず大きな悪材料として、ホンダは2026年3月12日に通期連結業績予想を大幅修正しました。

発表では、四輪電動化戦略の見直しに伴う損失が発生する見通しとなり、2026年3月期の通期見通しを引き下げています。

これは株価にとって明確な重荷で、ホンダ株の見方が慎重になりやすい理由の一つです。

EV戦略見直しで四輪の前提は変わった

今回の修正で特に大きいのは、四輪事業の前提が変わったことです。

ホンダは北米で予定していた一部EVモデルの開発・発売中止を決めており、四輪の成長シナリオは従来の「EV拡大」一本ではなくなりました。これは短期的にはネガティブですが、見方を変えれば、採算が見込みにくいEV投資を見直して、HEV中心に立て直す方向へ切り替えたともいえます。

だからこそ、弱気材料であると同時に、今後の再評価材料にもなり得ます。

それでも配当方針は維持されている

一方で、還元姿勢は崩れていません。

2026年3月期第3四半期の説明会では、ホンダは年間配当70円の見通しを前回予想から変更しないと説明しています。さらに、2025年5月時点の本決算説明では、DOE導入によって不透明な環境下でも安定配当を実現する方針を打ち出していました。

つまり今のホンダは、業績には逆風があるのに、株主還元は維持しようとしている状態です。この点が、株価の下支え要因として意識されやすいです。

だからこそ「悪材料があるのに上がる理由」が気になる

こうして見ると、今のホンダ株は「業績悪化だけを見ると弱い」「でも、二輪の強さ・HEV立て直し期待・還元方針を見ると評価余地もある」という、かなり議論が分かれやすい銘柄です。

だからこそ、悪材料が出たあとでも、二輪の強さや低評価の見直しが意識される局面では株価が上がることがあります。この“悪いのに上がる理由”を順番に分解して見ていきます。

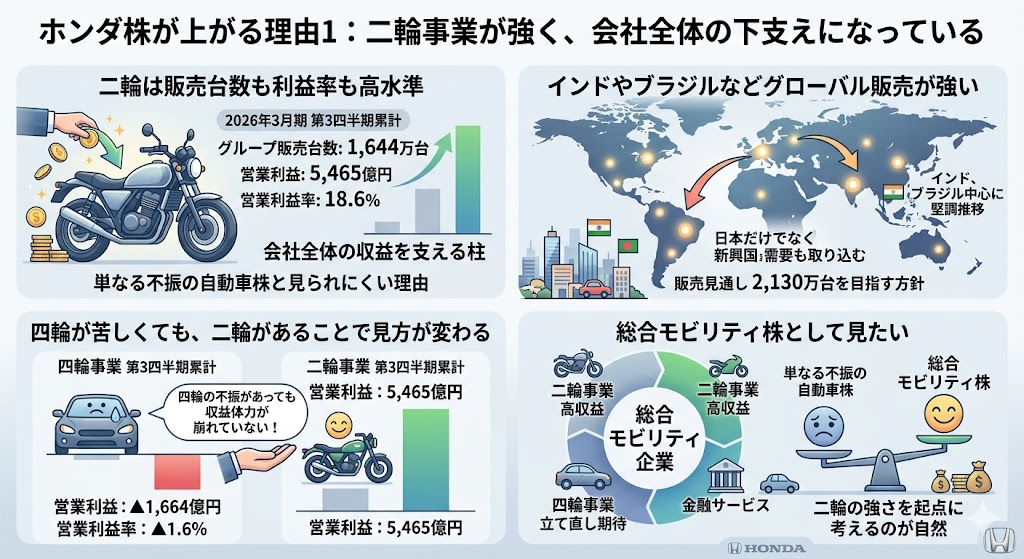

ホンダ株が上がる理由1:二輪事業が強く、会社全体の下支えになっている

ホンダ株が上がる理由として、まず押さえたいのが二輪事業の強さです。

いまのホンダは四輪事業に逆風がある一方で、二輪が会社全体の収益をしっかり支えています。2026年3月期第3四半期累計では、二輪事業のグループ販売台数は1,644万台、営業利益は5,465億円、営業利益率は18.6%で、会社は過去最高の販売台数・営業利益・営業利益率を達成したと説明しています。

株価が上がるとすれば、まずこの安定した収益基盤が評価されやすいです。

二輪は販売台数も利益率も高水準

二輪事業は、単に台数が多いだけでなく、利益率の高さも大きな強みです。

第3四半期累計の営業利益率18.6%はかなり高い水準で、会社全体の収益力を支える柱になっています。四輪が赤字になっている局面でも、二輪がここまで稼げているなら、投資家から見たホンダの印象は大きく変わります。

ホンダ株が「単なる不振の自動車株」と見られにくいのは、この二輪事業の存在が大きいです。

インドやブラジルなどグローバル販売が強い

二輪事業の強さは、地域分散された販売基盤にもあります。

ホンダは決算説明資料で、インドやブラジルを中心にグローバル販売が堅調に推移していると説明しており、販売見通しについても過去最高の2,130万台を目指す方針を示しています。

日本だけでなく新興国を含めたグローバル需要を取り込めている点は、ホンダ株の上昇要因として見逃せません。

四輪が苦しくても、二輪があることで見方が変わる

今のホンダは、四輪事業だけを見ると厳しさが目立ちます。実際、第3四半期累計では四輪事業の営業利益は▲1,664億円で、営業利益率も▲1.6%でした。

ですが、その一方で二輪は過去最高水準の利益を出しているため、会社全体としては「四輪だけが苦しい局面」と整理しやすくなります。投資家にとっては、四輪の不振があっても会社全体の収益体力が完全に崩れていないことが重要で、これが株価の下支えや見直しにつながりやすいです。

「自動車株」ではなく総合モビリティ株として見たい

ホンダ株を「自動車株」とだけ見ると、四輪の不振ばかりが目につきます。

ただ、実態としてはホンダは二輪、四輪、金融サービスを持つ企業で、二輪がこれだけ強い以上、総合モビリティ企業として見るほうが実態に近いです。二輪の高収益が続く限り、四輪の立て直し期待と合わせて株価が再評価される余地があります。

ホンダ株が上がる理由を考えるなら、まずこの「二輪の強さ」を起点に考えるのが自然です。

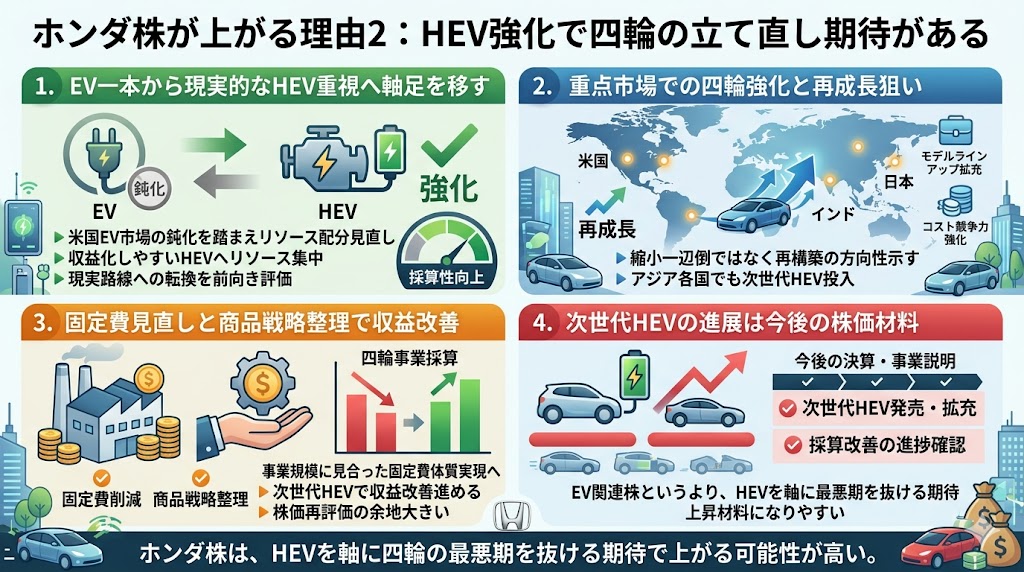

ホンダ株が上がる理由2:HEV強化で四輪の立て直し期待がある

もう一つの上昇要因は、四輪事業の立て直し期待です。

今のホンダは、EV一本で伸びる会社として見られているわけではありません。むしろ、2026年3月の戦略見直しで、EV前提の成長シナリオを修正し、より現実的なHEV強化へ軸足を移したことが、今後の株価材料として意識されやすくなっています。

悪材料の発表だけを見ると弱く見えますが、投資家はそこから先の「立て直し」にも注目します。

EV一本ではなくHEV重視へ軸足を移している

ホンダは2026年3月12日の発表で、米国でのEV市場の拡大スピードの鈍化を踏まえ、リソース配分を見直してハイブリッド車を強化していくと説明しました。

これは、EV市場が想定通りに伸びていない現実に合わせて、より収益化しやすいHEVへ軸足を移すということです。単なる後退ではなく、採算を重視した現実路線への転換と見れば、株価にとっては前向きな材料にもなり得ます。

日本・米国・インドで四輪強化を進める方針

ホンダは、国別戦略として日本、米国、インドを中心に四輪事業を強化すると説明しています。

具体的には、モデルラインアップの拡充やコスト競争力の強化を進める方針で、その他のアジア各国でも次世代ハイブリッド車の投入やリソース配分の見直しによる競争力強化に取り組むとしています。

つまり、四輪は縮小一辺倒ではなく、重点市場で再成長を狙う姿勢が示されているわけです。こうした「再構築の方向性」が見えると、株価は先回りして反応しやすくなります。

固定費見直しと収益改善が進めば再評価余地がある

会社は、事業体質強化のために事業規模に見合った固定費体質を実現していくとも説明しています。

さらに、次世代ハイブリッド車をはじめとしたラインアップ拡充で、四輪事業の収益改善を図る方針を示しました。株価は、いまの赤字そのものよりも、「ここから採算を改善できるか」を見て動くことが多いです。

ホンダが固定費見直しと商品戦略の整理で四輪の利益を戻せると見られれば、それだけで株価の再評価余地は大きくなります。

次世代HEVの進展は今後の株価材料になる

今後の株価材料として特に重要なのは、次世代HEVの進展です。

ホンダは3月12日の説明で、次世代ハイブリッド車の発売やラインアップ拡充を通じて、四輪事業の収益改善を進める方針を示しています。つまり、今後の決算や事業説明で「HEVがどこまで伸びているか」「採算改善がどこまで進んでいるか」が確認できれば、それがそのまま上昇材料になりやすいです。

今のホンダ株は、EV関連株として上がるというより、HEVを軸に四輪の最悪期を抜ける期待で上がる可能性がある銘柄と見るほうが自然です。

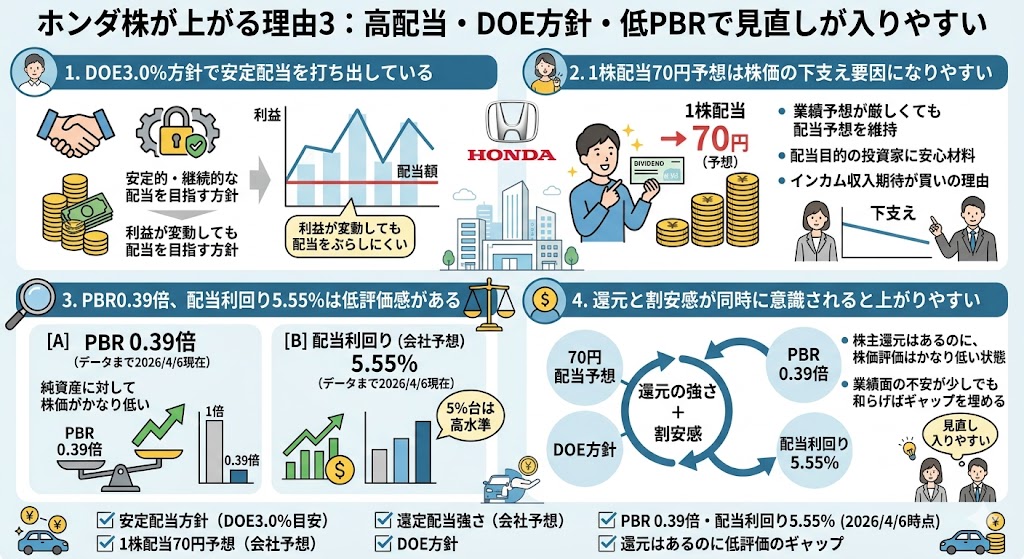

ホンダ株が上がる理由3:高配当・DOE方針・低PBRで見直しが入りやすい

ホンダ株が上がる理由として、投資家目線で見逃せないのが株主還元の強さと株価指標の低評価感です。

足元では業績面に逆風がある一方で、ホンダは安定配当方針を維持しており、株価指標ではPBRが低く、配当利回りも高い水準にあります。

こうした「還元があるのに評価は低い」という組み合わせは、悲観が和らいだ局面で見直しが入りやすい材料になります。

DOE3.0%方針で安定配当を打ち出している

ホンダは、2026年3月期以降の株主還元方針として、DOE3.0%を目安に安定的・継続的な配当を行う考えを示しています。

これは、利益が大きく変動する局面でも、配当を極端にぶらしにくくする考え方です。

株価が上がるときは、単に業績だけでなく「この会社は株主還元を維持しそうか」も評価されるため、DOE方針は下支え要因として意識されやすいです。

1株配当70円予想は株価の下支え要因になりやすい

4月6日時点では、ホンダの1株配当(会社予想)は70円です。

業績予想が厳しい局面でも配当予想を維持していることは、配当目的の投資家にとって安心材料になりやすく、株価の急激な評価悪化を和らげる要素にもなります。

とくに大型株では、将来の値上がり益だけでなく、保有中のインカム収入が期待できるかどうかも買いの理由になりやすいです。

PBR0.39倍、配当利回り5.55%は低評価感がある

4月6日時点で、ホンダのPBRは0.39倍、配当利回り(会社予想)は5.55%です。

PBRが1倍を大きく下回っていることは、純資産に対して株価がかなり低く評価されていることを意味しますし、利回り5%台も日本株では高い水準です。

もちろん、低PBRや高利回りには業績悪化が織り込まれている面もありますが、それでも「悪材料を織り込みすぎではないか」という見直しが入りやすい水準ではあります。

還元と割安感が同時に意識されると上がりやすい

株価が見直されやすいのは、還元の強さと割安感が同時に意識されるときです。

ホンダの場合、70円配当予想とDOE方針がある一方で、PBRは0.39倍、配当利回りは5.55%です。つまり、「株主還元はあるのに、株価評価はかなり低い」という状態になっています。

業績面の不安が少しでも和らげば、このギャップを埋めるように株価が上がりやすくなります。

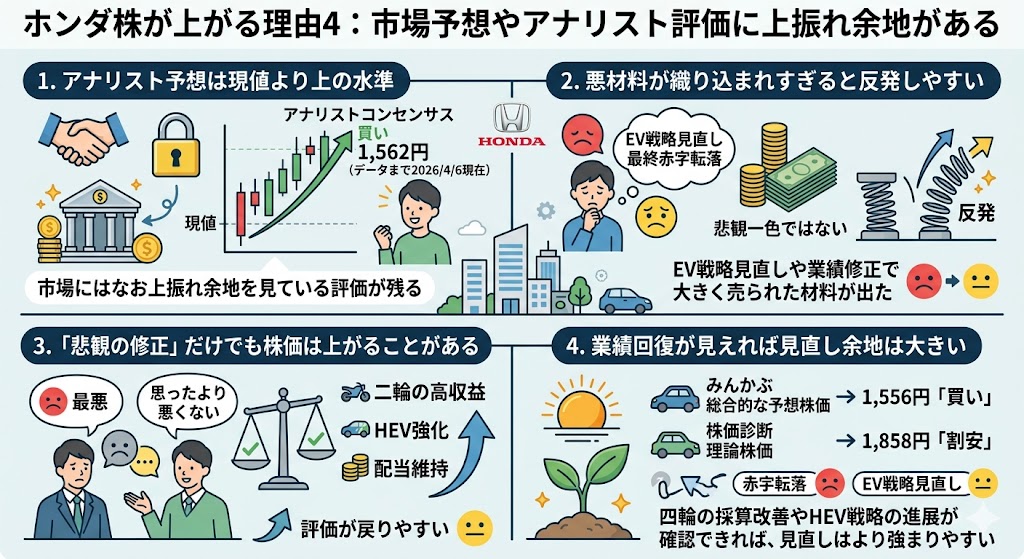

ホンダ株が上がる理由4:市場予想やアナリスト評価に上振れ余地がある

ホンダ株が上がる理由としてもう一つ大きいのが、市場の悲観が修正される余地です。

株価は、今の業績だけでなく、「この先どこまで悪材料を織り込んでいるか」で動くことが多いです。すでに悪材料がかなり意識されている銘柄では、新しい好材料が少し出るだけでも見直し買いが入りやすくなります。

ホンダはまさにそうした見方がされやすい局面にあります。

アナリスト予想株価は現値より上の水準

みんかぶのアナリストコンセンサスでは、2026年4月6日時点でホンダは「買い」、予想株価は1,562円とされています。

これは当時の現値より上の水準で、市場にはなお上振れ余地を見ている評価が残っていることを示します。

アナリスト予想そのものが必ず当たるわけではありませんが、少なくとも「現状は悲観一色」というわけではない点は押さえておきたいところです。

悪材料が織り込まれすぎると反発しやすい

ホンダは2026年3月の業績修正とEV戦略見直しで大きく売られやすい材料を出しましたが、株価はこうした悪材料を先に織り込んで動くことがあります。

みんかぶの関連ニュース一覧でも、4月6日時点で「EV戦略見直し」や「最終赤字転落」が主要トピックとして並んでおり、悪材料がすでに広く意識されていることが分かります。

こういう局面では、新しい悪材料が出なければ、それだけで売りが一巡しやすくなります。

「悲観の修正」だけでも株価は上がることがある

株価が上がるとき、必ずしも大きな好決算が必要とは限りません。

市場が悲観しすぎている銘柄では、「思ったより悪くない」というだけでも反発のきっかけになります。ホンダの場合、業績面では厳しい見通しが出ている一方で、二輪の高収益、HEV強化、配当維持といった支えもあるため、悲観が少し和らぐだけで評価が戻りやすい構造があります。

これは、低PBR・高配当の大型株で起きやすい値動きです。

業績回復が見えれば見直し余地は大きい

さらに、実際に業績回復の兆しが見えれば、株価の見直し余地は大きくなります。

みんかぶではアナリストコンセンサスのほか、総合的な予想株価も1,556円で「買い」、株価診断では理論株価1,858円で「割安」と表示されています。こうした水準はあくまで参考値ですが、市場には「業績や戦略修正が落ち着けば、今の株価は低すぎるかもしれない」という見方が残っていると考えられます。

四輪の採算改善やHEV戦略の進展が確認できれば、この見直しはより強まりやすいです。

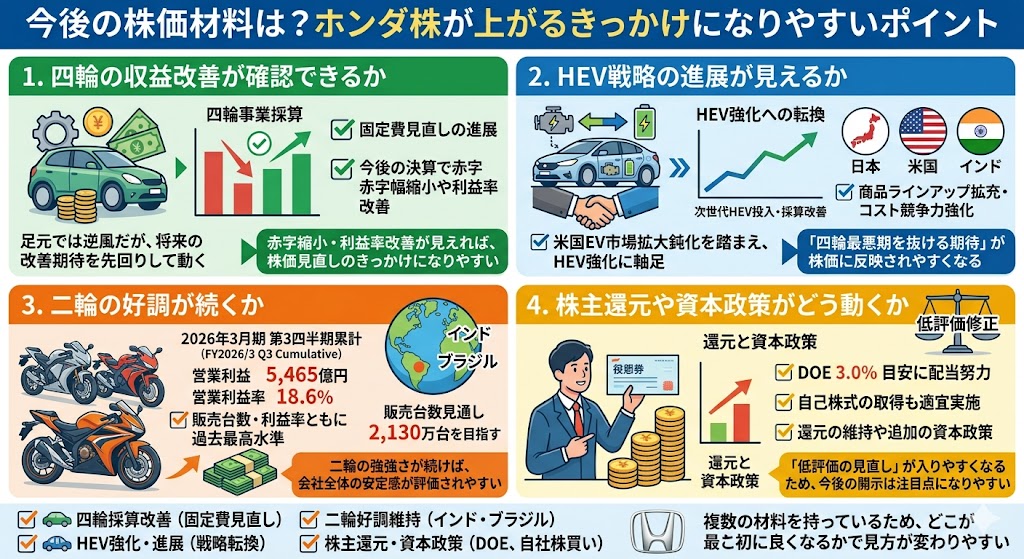

今後の株価材料は?ホンダ株が上がるきっかけになりやすいポイント

ホンダ株の今後を考えるときは、「今ある材料」だけでなく、次に何が確認されれば株価が上がりやすいかを見ておくことが大切です。

足元では業績修正やEV戦略見直しが重荷になっていますが、株価は将来の改善期待を先回りして動くことがあります。

とくにホンダは、四輪の立て直し、HEV戦略の進展、二輪の強さ、株主還元の継続といった複数の材料を持っているため、どこが最初に良くなるかで見方が変わりやすいです。

四輪の収益改善が確認できるか

今後の株価材料として最も大きいのは、四輪事業の収益改善が実際に確認できるかです。

ホンダは2026年3月12日の説明で、事業規模に見合った固定費体質への見直しを進めながら、四輪の収益改善を図る方針を示しました。

今は四輪の採算悪化が株価の重荷になっているため、今後の決算で赤字幅縮小や利益率改善が見えれば、それだけで株価見直しのきっかけになりやすいです。

HEV戦略の進展が見えるか

次に重要なのが、HEV戦略がどこまで具体的に前進するかです。

ホンダは3月12日の資料で、米国のEV市場拡大鈍化を踏まえ、EV一辺倒ではなくHEV強化に軸足を移すと説明しました。さらに、日本・米国・インドを中心に商品ラインアップ拡充やコスト競争力強化を進める方針も示しています。

今後、次世代HEVの投入や採算改善の進捗が確認できれば、「四輪が最悪期を抜ける期待」が株価に反映されやすくなります。

二輪の好調が続くか

ホンダ株にとっては、二輪の好調維持も大きな材料です。

2026年3月期第3四半期累計では、二輪事業の営業利益は5,465億円、営業利益率は18.6%で、販売台数・利益率ともに過去最高水準でした。また、会社は通期の二輪販売台数見通しを2,130万台とし、インドやブラジルでの堅調な販売継続を見込んでいます。

四輪の立て直しに時間がかかるとしても、二輪の強さが続けば、会社全体の安定感が評価されやすいです。

株主還元や資本政策がどう動くか

投資家目線では、株主還元や資本政策の動きも株価材料になります。

ホンダは株主還元ページで、2026年3月期以降はDOE3.0%を目安に配当を行うよう努める方針を示し、あわせて自己株式の取得も適宜実施していくとしています。

還元の維持や追加の資本政策が確認できれば、「低評価の見直し」が入りやすくなるため、今後の開示は注目点になりやすいです。

▼あわせて読みたい記事

ホンダ株は長期保有向き?10年推移・10年後の見通しを考察

ホンダ株はなぜ上がらないこともある?注意して見たい弱気材料

ここまで上がる理由を見てきましたが、ホンダ株には当然ながら上がらない理由もあります。

むしろ、今のホンダ株は悪材料と好材料が同時にあるため、どちらが先に強く意識されるかで株価が動きやすい状態です。

四輪の回復が遅れると評価が戻りにくい

最大の弱気材料は、四輪事業の回復が思ったより遅れることです。

ホンダはHEV強化や固定費見直しを進める方針を示していますが、実際に利益改善が数字で確認できなければ、投資家の見方は変わりにくいです。

今の株価が上がるには「最悪期を抜ける期待」が必要なので、その確認が遅れれば、低評価のまま放置される可能性があります。

EV戦略見直しが追加費用につながる可能性がある

3月12日の開示では、ホンダは四輪電動化戦略の見直しに伴う損失を公表しましたが、同時に追加的な費用や損失が来期以降に発生する可能性にも言及しています。

つまり、今回の損失で悪材料が出尽くしたとすぐには言えず、今後も戦略修正コストが続く可能性があります。これが意識されると、株価の戻りは鈍くなりやすいです。

関税や競争環境の悪化が続くリスクもある

ホンダは3Q決算説明会で、アジアでの四輪競争環境悪化に伴うインセンティブ強化や、不透明な事業環境を業績の重荷として挙げています。

また、関税影響についても期初見通しより改善したとはいえ、大きなマイナス要因として扱っています。

四輪そのものの立て直しが進んでも、こうした外部環境が重いままだと株価の上値は抑えられやすいです。

高配当だけでは上昇材料として弱い場面もある

高配当は株価の下支えにはなりますが、高配当だけで株価が大きく上がるとは限りません。

4月6日時点でホンダは配当利回り5.55%、PBR0.39倍と見た目には割安感がありますが、その背景には業績悪化や戦略見直しが織り込まれています。

配当の高さだけで買われる局面もありますが、四輪の改善や事業回復が見えなければ、上昇材料としては弱いままになりやすいです。

▼あわせて読みたい記事

ホンダ株が下がる理由は?株価下落の背景と今後の注目点を解説

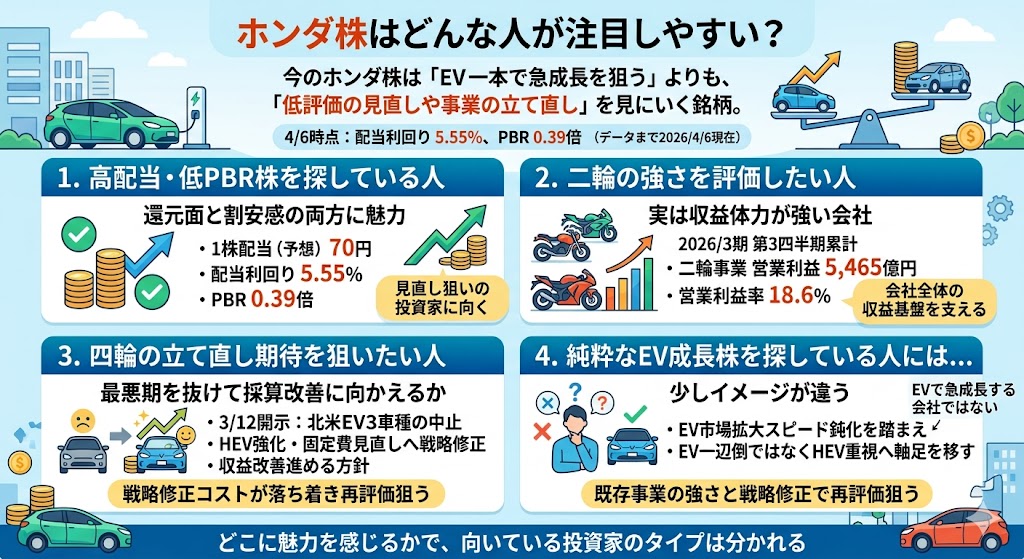

ホンダ株はどんな人が注目しやすい?

ホンダ株は、EV一本で急成長を狙う銘柄というより、低評価の見直しや事業の立て直しを見にいく銘柄として捉えるほうが自然です。

4月6日時点では、配当利回り(会社予想)が5.55%、PBRが0.39倍と、還元面と割安感の両方が意識されやすい一方、会社は四輪電動化戦略の見直しとHEV強化を打ち出しています。

どこに魅力を感じるかで、向いている投資家のタイプはかなり分かれます。

高配当・低PBR株を探している人

高配当株や低PBR株を探している人にとって、ホンダ株はかなり目に入りやすい銘柄です。

4月6日時点では、1株配当(会社予想)は70円、配当利回りは5.55%、PBRは0.39倍でした。

業績面には不安があるものの、還元があり、なおかつ株価評価が低いという組み合わせは、見直し狙いの投資家には魅力になりやすいです。

▼あわせて読みたい記事

ホンダ株の配当金はいくら?利回り・権利確定日・いつもらえるかを解説

二輪の強さを評価したい人

ホンダ株は、二輪事業の強さを評価したい人にも向いています。

2026年3月期第3四半期累計では、二輪事業の営業利益は5,465億円、営業利益率は18.6%で、会社は販売台数・営業利益・営業利益率が過去最高水準だと説明しています。

四輪だけを見ると弱く見える局面でも、二輪が強ければ会社全体の収益基盤は崩れにくいため、「実は収益体力が強い会社」として見直される余地があります。

四輪の立て直し期待を狙いたい人

四輪の立て直し期待を狙いたい人にとっても、ホンダ株は注目しやすいです。

3月12日の開示でホンダは、北米EV3車種の開発・発売中止を決める一方、HEV強化と固定費見直しで四輪の収益改善を進める方針を示しました。

つまり、今のホンダ株は「成長が続いている会社」ではなく、最悪期を抜けて採算改善に向かえるかを見にいく銘柄です。そこに期待する人には合いやすいです。

▼あわせて読みたい記事

ホンダ株は買うべき?株価の今後・配当・割安度を初心者向けに解説

EV成長株を探している人には少し違う

一方で、純粋なEV成長株を探している人には、今のホンダ株は少しイメージが違います。

ホンダ自身が、米国でのEV市場拡大スピード鈍化を踏まえて、EV一辺倒ではなくHEV重視へ軸足を移すと説明しています。

つまり、「EVで急成長する会社」を探している人より、既存事業の強さと戦略修正で再評価を狙う会社を探している人のほうが相性は良いです。

ホンダ株の上昇に関するよくある質問

ホンダ株はなぜ上がるのですか?

ホンダ株が上がる理由は、主に二輪事業の強い収益力、HEV強化による四輪立て直し期待、そして高配当・低PBRの見直し余地にあります。

足元では悪材料もありますが、会社全体の収益基盤が完全に崩れているわけではないため、悲観が和らぐだけでも株価が戻りやすい構造があります。

ホンダ株は今後上がる可能性がありますか?

可能性はあります。

特に、四輪の収益改善、HEV戦略の進展、二輪の好調継続、株主還元の維持が確認できれば、株価は見直されやすくなります。一方で、四輪の回復が遅れたり、追加費用が膨らんだりすると上値は重くなりやすいので、今後は改善の実績が出るかが重要です。

ホンダ株の上昇要因は何ですか?

上昇要因として大きいのは、二輪事業の高収益、HEV重視への戦略転換、DOE3.0%方針による安定配当、低PBR・高配当利回りによる見直し余地です。

加えて、市場が悪材料を織り込みすぎている場合は、「思ったより悪くない」だけでも反発要因になります。

ホンダ株は高配当だから上がるのですか?

高配当は下支えにはなりますが、それだけで大きく上がるとは限りません。

4月6日時点で配当利回りは5.55%ですが、その背景には業績悪化や戦略見直しも織り込まれています。株価が本格的に見直されるには、配当だけでなく、四輪の採算改善や事業回復の進展が必要です。

ホンダ株はEV関連株として上がるのですか?

今のホンダ株は、EV関連株として上がるというより、HEVを軸に四輪を立て直す期待で上がる可能性がある銘柄です。

ホンダは3月12日にEV市場拡大の鈍化を踏まえて、HEV強化へ軸足を移す方針を示しました。なので、EV一本で伸びる会社として見るより、戦略修正で再評価を狙う会社として見るほうが自然です。

まとめ

ホンダ株が上がる理由は、二輪の強い収益基盤、HEV強化による四輪立て直し期待、株主還元と低評価の見直しにあります。足元では業績予想修正やEV戦略見直しがあるものの、二輪・金融サービスの収益力やDOE3.0%方針が下支えになっており、悲観が和らいだ局面では株価が見直されやすいです。

今後は、四輪収益改善、HEV戦略の進展、二輪好調の継続、還元策の動きが主な株価材料になります。つまり、今のホンダ株はEV一本の成長株として見るより、低評価修正と事業立て直しの進展を見にいく銘柄として考えるのがいちばん自然です。

▼出典

四輪電動化戦略の見直しに伴う損失の発生および通期連結業績予想の修正と今後の方向性について | Honda公式サイト

四輪電動化戦略の見直しに伴う損失の発生 および通期連結業績予想の修正に関するお知らせ

2026年3月期 第3四半期 決算説明会資料

2026年3月期 第3四半期 決算説明会スクリプト

四輪電動化戦略の見直しに伴う損失の発生および今後の方向性について 質疑応答

株主還元 | 株式・債券情報 | 投資家情報 | Honda公式サイト

コメント