ホンダ株を長期で持つべきか迷っている人は多いものの、短期の株価だけでは判断しにくい銘柄です。

実際ホンダは、直近では2026年3月の業績予想修正や四輪電動化戦略見直しがあり、短期では不安材料が目立ちます。その一方で、二輪事業は高収益を維持し、株主還元ではDOE3.0%を目安とした安定配当方針も打ち出しています。長期保有を考えるなら、こうした短期の悪材料と中長期の企業体力を分けて見ることが大切です。

この記事では、過去10年の株価推移、配当、事業の強み、今後10年の注目点をもとに、ホンダ株が長期保有向きかを整理します。

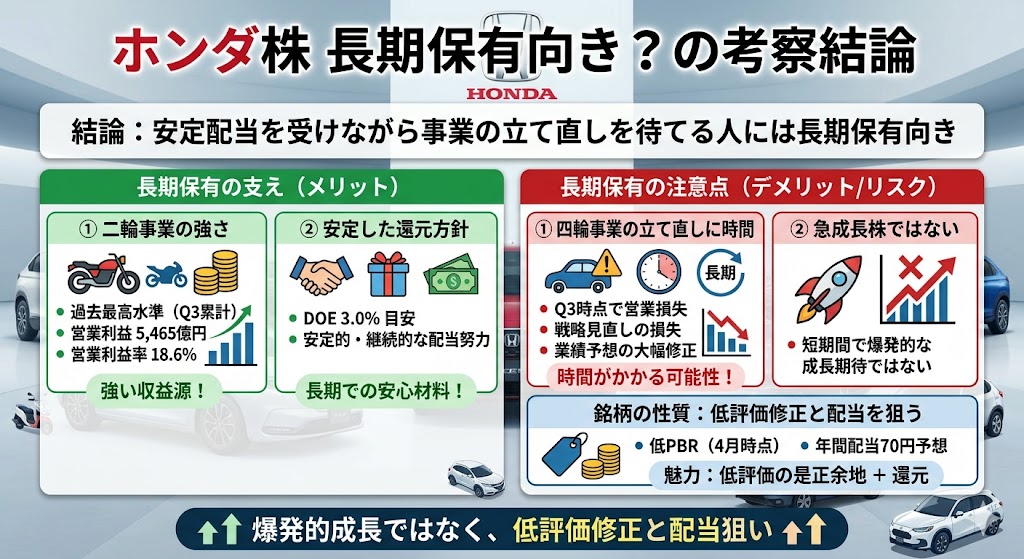

結論:ホンダ株は「安定配当を受けながら事業の立て直しを待てる人」には長期保有向き

結論からいうと、ホンダ株は安定配当を受け取りながら、時間をかけて事業の立て直しを待てる人には長期保有向きです。

理由は、二輪事業という強い収益源があり、株主還元でもDOE3.0%を目安に安定的・継続的な配当を行う方針を示しているからです。

一方で、四輪の立て直しには時間がかかる可能性が高く、短期間で大きな成長を期待する銘柄ではありません。

二輪の強さと還元方針は長期保有の支えになる

ホンダを長期保有で見たときの大きな支えは、やはり二輪事業の強さです。

2026年3月期第3四半期累計では、二輪事業の営業利益は5,465億円、営業利益率は18.6%で、会社は販売台数・営業利益・営業利益率が過去最高水準だと説明しています。

加えて、株主還元では2026年3月期以降、DOE3.0%を目安にした配当方針を示しており、長期で持つうえでの安心材料になりやすいです。

四輪の立て直しに時間がかかる点は理解しておきたい

一方で、長期保有を考えるなら四輪の不安も避けて通れません。

第3四半期時点で四輪事業は営業損失となっており、3月12日には四輪電動化戦略の見直しに伴う損失計上と業績予想の大幅修正も公表されました。

今後HEV強化などで立て直しを進める方針はあるものの、その成果が数字で見えてくるまでには時間がかかる可能性があります。

急成長株というより「低評価修正と配当」を見にいく銘柄

このため、ホンダ株は急成長株というより、低評価の修正と安定配当を見にいく銘柄と考えるほうが自然です。

4月時点では、PBRは低い水準で推移しており、株主還元ページでも年間70円配当予想が示されています。

長期保有の魅力は、爆発的な成長というより、低評価が是正される余地と、持っている間の還元にあります。

過去10年のホンダ株推移を見ると何が分かる?

過去10年のホンダ株を大きく見ると、一方向に右肩上がりを続けるタイプではなく、景気・為替・EV期待・戦略見直しで評価が大きく揺れやすい銘柄だと分かります。

10年チャートや時系列を見ても、長期では何度も大きな上下があり、投資家の見方が局面ごとに大きく変わってきたことが読み取れます。つまり、ホンダ株は「ずっと持てば自動的に増える株」というより、企業の事業環境と市場評価の波を受けやすい株です。

10年チャートでは景気・為替・EV期待で大きく振れやすい

ホンダ株の10年推移を見ると、自動車株らしく景気や為替の影響を受けやすいことが分かります。

さらに近年は、EVへの期待が高まる局面では評価されやすく、逆に今回のようにEV戦略見直しが出ると売られやすくなります。

つまり、過去10年の値動きは、単なる業績だけでなく、マクロ環境と成長ストーリーの変化が大きく影響してきたと見られます。

短期では上下が大きいが、長期では配当込みで見る視点も必要

株価だけを見ると、ホンダ株は上下の振れが大きく見えます。

ただ、長期保有を考えるなら、株価だけでなく配当込みで見る視点も必要です。

ホンダは年2回配当を基本方針とし、2026年3月期以降はDOE3.0%を目安にした安定配当を掲げています。値上がり益だけではなく、持っている間の配当を含めて評価することで、見え方はかなり変わります。

自動車株としての循環性は強い

ホンダ株を長期保有で考えるときに忘れたくないのが、自動車株としての循環性です。

景気、為替、関税、競争環境の変化で業績が振れやすく、実際に第3四半期資料でも関税影響や競争悪化が利益の重荷として説明されています。

過去10年でも、一定の周期で評価が変わりやすいタイプの株だと考えておいたほうが自然です。

「右肩上がり株」ではなく局面ごとに評価される銘柄

過去10年のチャートから分かるのは、ホンダ株が「常に成長期待で買われる株」ではないということです。

むしろ、円安恩恵が意識される局面、EV期待が高まる局面、逆に戦略修正や業績不安が強まる局面など、その時々のテーマによって評価が変わる銘柄です。

長期保有を考えるなら、こうした局面のブレを受け入れながら持てるかが重要になります。

過去10年のホンダ株から読み取りやすい特徴

| 見える特徴 | 長期保有での意味 |

|---|---|

| 景気や為替で揺れやすい | 短期の値動きは大きくなりやすい |

| EV期待や戦略変更に反応しやすい | 成長シナリオの変化で評価が変わる |

| 配当を含めて見る必要がある | 株価だけでは魅力を測りにくい |

| 二輪・四輪・金融で収益構造が違う | 単純な自動車株としては見にくい |

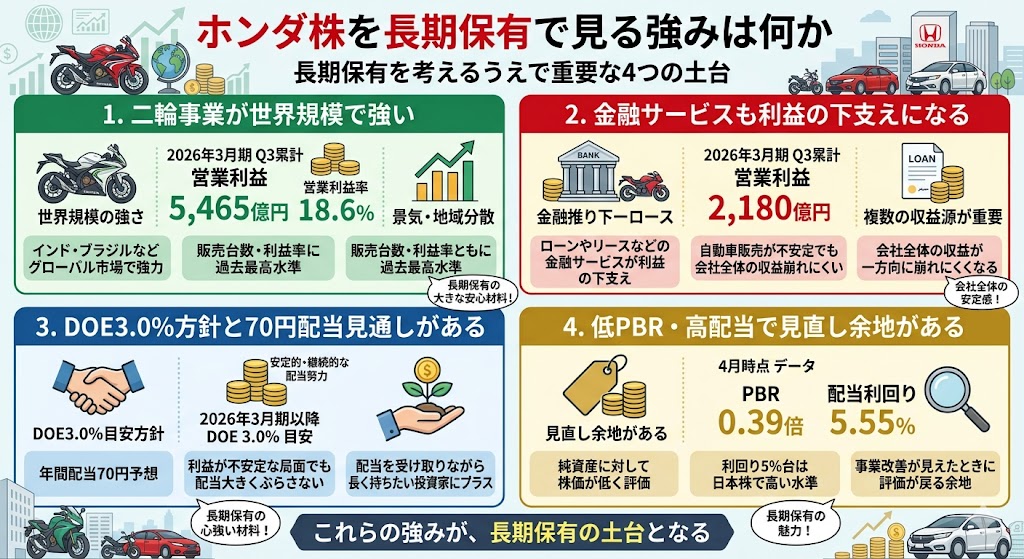

ホンダ株を長期保有で見る強みは何か

ホンダ株を長期保有で考えるときの強みは、四輪以外にも収益の柱があること、株主還元の方針が比較的明確なこと、そして株価が低評価にとどまっていることです。

直近では四輪事業に逆風がある一方、二輪と金融サービスは利益面で会社を支えており、株主還元ではDOE3.0%を目安にした安定配当方針も打ち出されています。

短期の株価はぶれやすくても、長期保有を考えるうえではこうした土台の強さが重要です。

二輪事業が世界規模で強い

ホンダの長期保有を支える最大の強みの一つが、二輪事業の強さです。

2026年3月期第3四半期累計では、二輪事業の営業利益は5,465億円、営業利益率は18.6%で、会社は販売台数・営業利益・営業利益率が過去最高水準だと説明しています。

しかもホンダの二輪は日本国内だけでなく、インドやブラジルなどを含むグローバル市場で強く、景気や地域の偏りをある程度分散しやすいのも特徴です。

長期で見るなら、この二輪の収益体力はかなり大きな安心材料です。

金融サービスも利益の下支えになる

ホンダは四輪・二輪だけの会社ではなく、金融サービスも持っています。

第3四半期累計では、金融サービス事業の営業利益は2,180億円でした。自動車販売が不安定な局面でも、ローンやリースなどの金融サービスが利益の下支えになることで、会社全体の収益が一方向に崩れにくくなります。

長期保有で重要なのは、こうした複数の収益源があることです。

DOE3.0%方針と70円配当見通しがある

株主還元の明確さも、長期保有では大きな強みです。

ホンダは2026年3月期以降、DOE3.0%を目安に安定的・継続的な配当を行う方針を示しており、2026年3月期の配当見通しは年間70円です。

利益が不安定な局面でも、配当を大きくぶらさない姿勢を示していることは、配当を受け取りながら長く持ちたい投資家にとってプラスに働きやすいです。

低PBR・高配当で見直し余地がある

長期保有の観点では、株価が低評価にとどまっていることもプラスです。

4月時点では、ホンダのPBRは0.39倍、配当利回り(会社予想)は5.55%でした。もちろん、低PBRや高配当には業績不安が織り込まれている面もありますが、裏を返せば、事業改善が少しでも見えたときに評価が戻る余地があるということでもあります。

長期保有では、この「見直し余地」が重要な魅力になります。

▼あわせて読みたい記事

ホンダ株はなぜ上がる?上昇要因と今後の株価材料を解説

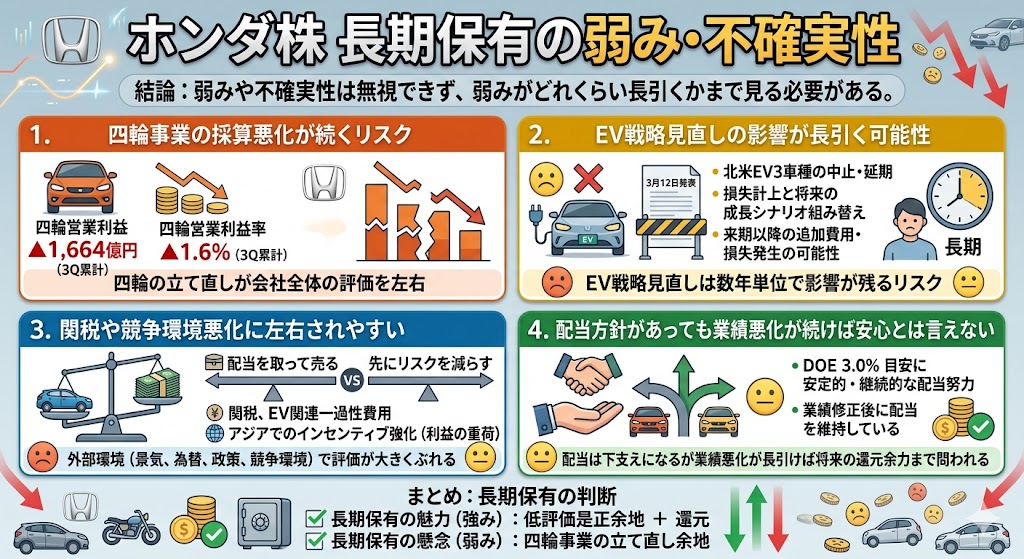

ホンダ株を長期保有で見る弱みは何か

一方で、ホンダ株を長期保有で見るなら、弱みや不確実性も無視できません。

特に今は、四輪事業の採算悪化、EV戦略見直しの後遺症、関税や競争環境の不透明感が重なっており、短期の問題では終わらない可能性があります。

長期保有向きかを判断するには、「強みがある」だけでなく、「弱みがどれくらい長引くか」まで見る必要があります。

四輪事業の採算悪化が続くリスク

最大の弱みは、四輪事業の採算が悪化していることです。

2026年3月期第3四半期累計では、四輪事業の営業利益は▲1,664億円、営業利益率は▲1.6%でした。ホンダの企業規模を考えると、四輪が長く弱いままだと会社全体の評価は戻りにくくなります。

二輪が強いとはいえ、長期保有で最終的に問われるのは、四輪の立て直しが本当に進むかどうかです。

EV戦略見直しの影響が長引く可能性

2026年3月12日の開示で、ホンダは北米向けEV3車種の開発・発売中止を含む四輪電動化戦略の見直しを公表しました。

これは今期の損失計上だけでなく、将来の成長シナリオを組み替える話でもあります。しかも会社は、追加的な費用や損失が来期以降に発生する可能性にも触れています。

長期保有で見れば、EV戦略見直しは一時的なショックというより、数年単位で影響が残るリスクとして見ておいたほうがよいです。

関税や競争環境悪化に左右されやすい

ホンダ株は、自動車株らしく外部環境の影響も受けやすいです。

第3四半期説明会では、関税、EV関連一過性費用、アジアでの四輪競争環境悪化に伴うインセンティブ強化が、利益の重荷として説明されています。

つまり、会社の努力だけでは解決しにくい要因が多く、長期保有していても景気・為替・政策・競争環境で評価が大きくぶれる可能性があります。

配当方針があっても業績悪化が続けば安心とは言えない

DOE3.0%方針や70円配当見通しは強みですが、それだけで完全に安心とは言えません。

配当は下支え材料になりますが、業績悪化が長引けば、将来的な還元余力まで問われるようになります。実際、ホンダは業績予想を大きく修正したうえで配当を維持しており、これは還元姿勢の強さを示す一方、「今は配当方針を優先している局面」とも言えます。

長期保有では、配当の数字だけでなく、その配当を支える事業の回復力があるかまで見たいところです。

長期保有で見た強みと弱み

| 観点 | 強み | 弱み |

|---|---|---|

| 事業 | 二輪・金融が強い | 四輪の採算悪化が重い |

| 戦略 | HEV強化で立て直し余地 | EV戦略見直しの不確実性 |

| 還元 | DOE3.0%方針、70円配当見通し | 業績悪化が長引けば安心しきれない |

| 株価評価 | 低PBR・高配当で見直し余地 | 外部環境悪化で低評価が続く可能性 |

▼あわせて読みたい記事

ホンダ株が下がる理由は?株価下落の背景と今後の注目点を解説

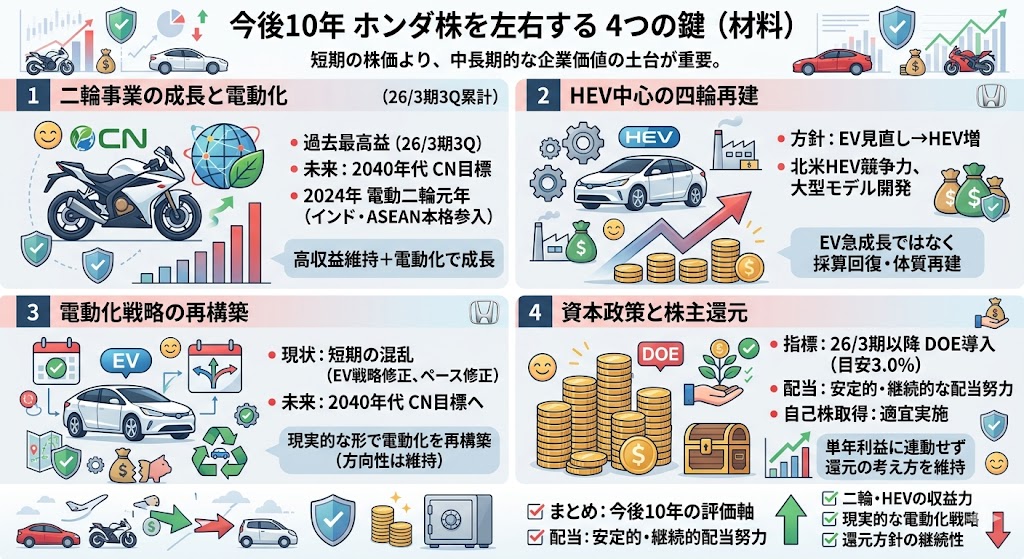

今後10年でホンダ株を左右しそうな材料

ホンダ株を10年単位で考えるなら、短期の株価材料よりも、何が企業価値の土台として残るかを見ることが大切です。

直近では四輪電動化戦略の見直しが重荷ですが、その一方でホンダは、総合モビリティカンパニーとしての中長期価値創造ストーリーを示しており、特に二輪、HEV、電動化、資本政策が今後10年の評価軸になりやすいです。

二輪の成長と電動二輪の展開

10年視点でまず注目したいのは、二輪事業の成長がどこまで続くかです。

ホンダは2026年3月期第3四半期累計で、二輪事業の販売台数・営業利益・営業利益率が過去最高水準だと説明しています。さらに統合報告書では、二輪事業で2040年代にすべての製品でのカーボンニュートラル実現を目指し、2024年を電動二輪車のグローバル展開元年として、インドやASEANを中心に電動二輪市場への参入を本格化するとしています。

長期保有で見るなら、今の高収益が続くかだけでなく、電動二輪で次の成長をつくれるかが大きな分岐点になります。

HEV中心の四輪再建が進むか

次に重要なのが、四輪事業をHEV中心で立て直せるかです。

ホンダは2026年3月12日の質疑応答で、EV計画を見直し、HEVを増やしていく方針をすでに示していると説明しました。北米では中型HEVに十分な競争力があるとし、大型HEVモデルの開発も進め、混流生産ラインを活用してHEVの増産余地も十分にあるとしています。

今後10年のホンダ株を考えるなら、四輪がEVで一気に伸びるかではなく、HEVで採算を戻しながら四輪の収益体質を再建できるかが現実的な評価ポイントです。

2040年代を見据えた電動化戦略が形になるか

より長い視点では、電動化戦略が本当に形になるかも外せません。

ホンダは統合報告書で、総合モビリティカンパニーとして中長期的な価値創造に取り組む姿を示していますし、二輪では電動化の年次計画も比較的具体的です。一方、四輪は直近でEV戦略見直しを余儀なくされており、将来の方向性そのものは維持しつつも、ペース配分は修正されています。

長期保有で見れば、短期の混乱を経て、電動化を現実的な形で再構築できるかが今後10年の評価を左右しそうです。

資本政策と株主還元がどう続くか

長期保有では、資本政策と株主還元の継続性も大きな意味を持ちます。

ホンダは2026年3月期以降、還元指標としてDOEを導入し、3.0%を目安により安定的・継続的な配当を実現する方針を示しています。また、自己株式の取得も適宜実施していく考えを示しており、還元を単年の利益だけに連動させない姿勢が見えます。

10年保有を考えるなら、配当金額そのものより、こうした還元の考え方が維持されるかを見たいところです。

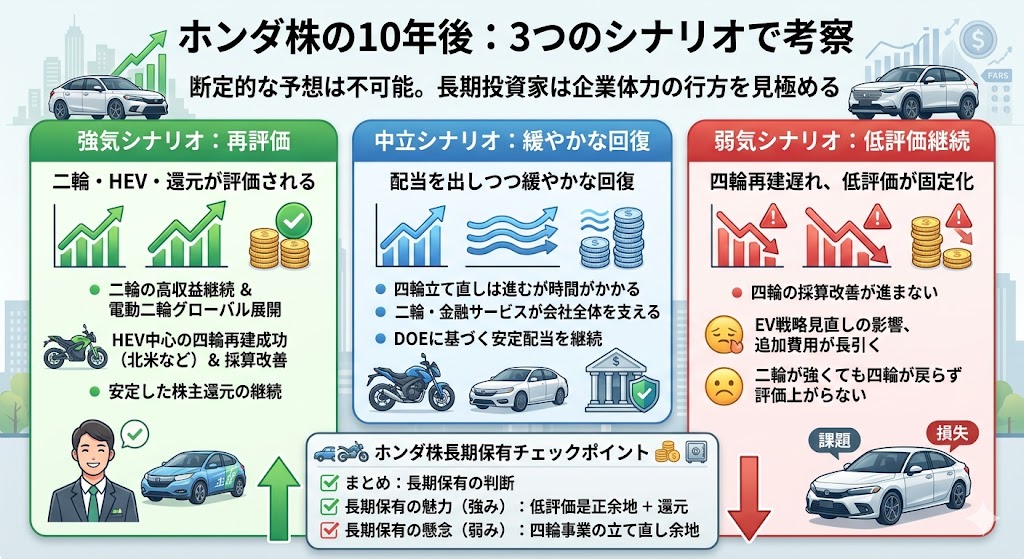

ホンダ株は10年後どうなりそうか

10年後のホンダ株を断定的に予想するのは難しいですが、長期投資の記事としては、強気・中立・弱気のシナリオで考えるのが自然です。

今のホンダは、二輪の強さ、HEVによる四輪再建、還元方針といったプラス要素を持つ一方、四輪の不確実性や電動化戦略の再構築という大きな課題も抱えています。

だからこそ、株価そのものを当てにいくより、「10年後にどの状態へ近づくか」を見るほうが実用的です。

強気シナリオ:二輪・HEV・還元が評価される

強気シナリオでは、二輪の高収益が続き、HEV中心の四輪再建がうまく進み、株主還元も安定して続く形です。

二輪では電動二輪のグローバル展開が進み、四輪では北米などでHEVラインアップ拡充と採算改善が実現すれば、今の低評価は見直されやすくなります。

この場合のホンダ株は、急成長株としてではなく、収益体質改善と還元継続で再評価される大型株として見られやすいです。

中立シナリオ:配当を出しつつ緩やかな回復

中立シナリオでは、四輪の立て直しは進むものの時間がかかり、二輪と金融サービスが会社全体を支えながら、配当を出しつつ緩やかに回復する形です。

ホンダはDOEを目安に安定配当を続ける姿勢を示しているため、爆発的な株価上昇はなくても、配当を受け取りながらじわじわ回復を待つ銘柄として評価される可能性があります。

長期保有向きという意味では、この中立シナリオがいちばん現実的かもしれません。

弱気シナリオ:四輪再建が遅れて低評価が続く

弱気シナリオでは、四輪の採算改善が進まず、EV戦略見直しの影響や追加費用が長引き、低評価が固定化する展開です。

実際、3月12日の質疑応答では、EV戦略見直しに伴う影響額の上限を大きく見積もっており、来期にもキャッシュアウトが続く見通しが示されています。二輪が強くても四輪が戻らなければ、会社全体の評価は上がりにくく、長期保有しても「配当はあるが株価評価は低いまま」という状態が続く可能性があります。

10年後を考えるなら「株価予想」より「企業体力」を見たい

10年後を考えるときに大事なのは、株価を当てることより、企業体力が残るかどうかを見ることです。

ホンダは今、四輪に大きな課題を抱えていますが、二輪の世界的な強さ、金融サービスの下支え、還元方針の明確さといった土台も持っています。

10年後の株価はその時の相場環境にも左右されますが、長期保有を判断するうえでは、「二輪・四輪・還元のどれが残るか」を見ていくほうが、はるかに実用的です。

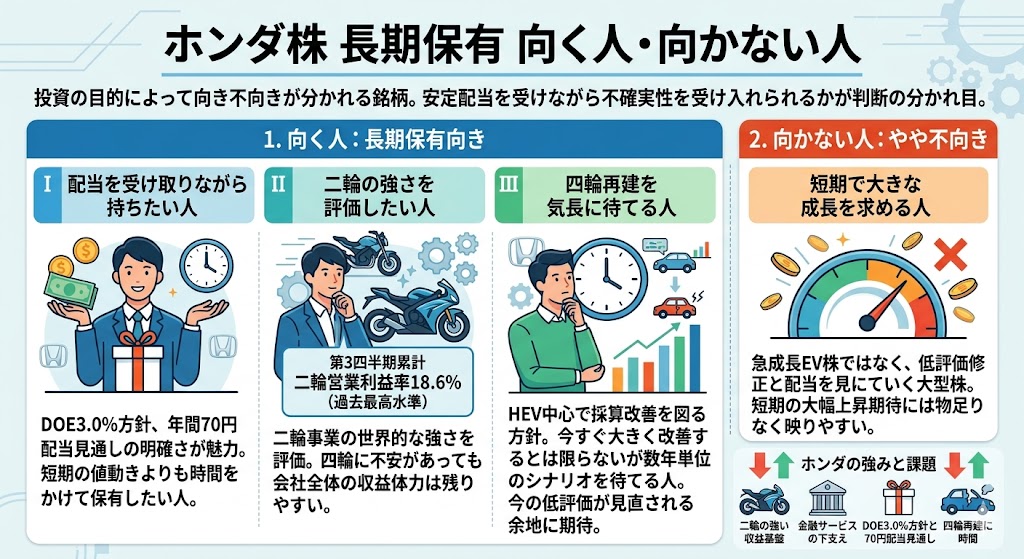

ホンダ株の長期保有に向く人・向かない人

ホンダ株は、誰にとっても長期保有向きというより、何を重視して株を持つかで向き不向きが分かれる銘柄です。

二輪の強い収益基盤、金融サービスの下支え、DOE3.0%方針と70円配当見通しは長期保有の支えになりますが、四輪の立て直しには時間がかかる可能性があります。

だからこそ、「安定配当を受けながら待てるか」「事業再建の不確実性を受け入れられるか」が判断の分かれ目になります。

配当を受け取りながら持ちたい人

配当を受け取りながら中長期で保有したい人には、ホンダ株は比較的相性が良いです。

ホンダは2026年3月期以降、DOE3.0%を目安に安定的・継続的な配当を行う方針を示しており、2026年3月期の配当見通しは年間70円です。

短期の値動きよりも、配当を受けながら時間をかけて保有したい人には、こうした還元方針の明確さが魅力になりやすいです。

▼あわせて読みたい記事

ホンダ株の配当金はいくら?利回り・権利確定日・いつもらえるかを解説

二輪の強さを評価したい人

ホンダ株は、二輪事業の世界的な強さを評価したい人にも向いています。

第3四半期累計では、二輪事業の営業利益は5,465億円、営業利益率は18.6%で、会社は販売台数・営業利益・営業利益率が過去最高水準だと説明しています。

四輪に不安があっても、二輪が強い限り会社全体の収益体力は残りやすいため、この点を重視する人には持ちやすい銘柄です。

四輪再建を気長に待てる人

四輪の立て直しに時間がかかることを受け入れられる人にも、ホンダ株は長期保有の候補になりやすいです。ホンダはEV戦略見直しを進める一方、HEV中心で四輪の採算改善を図る方針を示しています。

今すぐ大きく改善するとは限りませんが、数年単位で四輪の収益力が戻るシナリオを待てるなら、今の低評価が見直される余地に期待しやすいです。

▼あわせて読みたい記事

ホンダ株は買うべき?株価の今後・配当・割安度を初心者向けに解説

短期で大きな成長を求める人にはやや不向き

一方で、短期で大きな成長や急騰を求める人には、ホンダ株はやや不向きです。

金融庁のNISA特設サイトでも、資産形成の基本として長期・積立・分散投資の考え方が示されており、安定的な資産形成では短期の大きな値幅だけを狙う考え方とは少し違います。

ホンダは急成長EV株というより、低評価修正と配当を見にいく大型株なので、短期の大幅上昇を期待する人には物足りなく映りやすいです。

ホンダ株の長期保有に関するよくある質問

ホンダ株は長期保有向きですか?

配当を受け取りながら、二輪の強さと四輪の立て直しを気長に見られる人には、ホンダ株は長期保有向きです。

二輪の高収益、金融サービスの下支え、DOE3.0%方針、70円配当見通しは長期保有の支えになります。一方で、四輪の採算悪化やEV戦略見直しの不確実性は残るため、短期で結果を求める人にはやや向きにくいです。

ホンダ株の10年推移はどうでしたか?

過去10年のホンダ株は、景気、為替、EV期待、戦略見直しなどで大きく振れやすい推移でした。

右肩上がりで伸び続ける銘柄というより、その時々の事業環境や市場評価によって見方が変わりやすい循環株の側面が強いです。長期で見るなら、株価だけでなく配当込みで評価する視点も必要です。

ホンダ株は10年後に上がる可能性がありますか?

可能性はありますが、前提条件があります。

二輪の成長が続き、HEV中心の四輪再建が進み、電動化戦略が現実的な形で前進し、株主還元も維持されるなら、今の低評価が見直される余地はあります。ただし、四輪の回復が遅れたり、追加費用が長引いたりすれば、低評価が続くシナリオもあり得ます。

ホンダ株は配当目的で持ち続けてもいいですか?

配当目的で持ち続ける考え方は十分あります。

ホンダはDOE3.0%を目安にした配当方針と、70円配当見通しを示しています。ただし、配当だけで安心とは言い切れず、四輪事業の回復力や事業全体の収益体力も見ながら判断したいところです。配当を受け取りつつ保有するなら、事業の立て直しが進むかも合わせて確認するのが自然です。

ホンダ株はNISAで長期保有向きですか?

NISAは金融庁が長期・積立・分散投資を通じた安定的な資産形成の制度として案内しており、長期保有を前提に使う制度としては相性があります。ホンダ株も、配当を受け取りながら長く持つ考え方には合いますが、個別株なので値動きは比較的大きくなりやすいです。NISAで持つかどうかは、ホンダの事業リスクを受け入れられるかと、自分の資産全体の分散状況を見て判断したいです。

まとめ

ホンダ株は、二輪の強さ、金融サービス、DOE3.0%方針と70円配当見通しが長期保有の支えになります。一方で、四輪の採算悪化やEV戦略見直しは長期の不安要因でもあります。過去10年で見ても、ホンダ株は景気や戦略材料で上下しやすい循環株の側面が強く、安定成長株とは少し違う見方が必要です。

今後10年は、二輪の成長、HEVによる四輪再建、電動化戦略、株主還元の継続が大きな判断材料になります。つまり、ホンダ株は「放っておけば伸びる株」というより、配当を受け取りながら事業再建と低評価修正を待てる人向きの長期保有株として考えるのが自然です。

▼出典

株主還元 | 株式・債券情報 | 投資家情報 | Honda公式サイト

Honda Report 2025(統合報告書)

統合報告書「Honda Report 2025」|Honda企業情報サイト

二輪事業戦略(Honda Report 2025)

四輪電動化戦略の見直しに伴う損失の発生および通期連結業績予想の修正と今後の方向性について | Honda公式サイト

四輪電動化戦略の見直しに伴う損失の発生 および通期連結業績予想の修正に関するお知らせ

2026年3月期 第3四半期 決算説明会資料

2026年3月期 第3四半期 決算説明会スクリプト

四輪電動化戦略の見直しに伴う損失の発生および今後の方向性について 質疑応答

NISAを知る – 金融庁

NISAを学ぶ・知る – 金融庁

NISAではじめる!資産形成ガイド – 金融庁

コメント