ホンダ株が気になる人は多いものの、「今後どうなるのか」「配当は魅力的なのか」「今の株価は割安なのか」は、一見すると判断しにくいポイントです。

とくに足元は、株価が下がったことで配当利回りが高く見える一方、会社の業績見通しには逆風もあり、さらに電動化戦略も見直し局面にあります。数字だけを見ると割安に映りやすいものの、その背景まで整理しないと「本当に買い場なのか」は見えてきません。

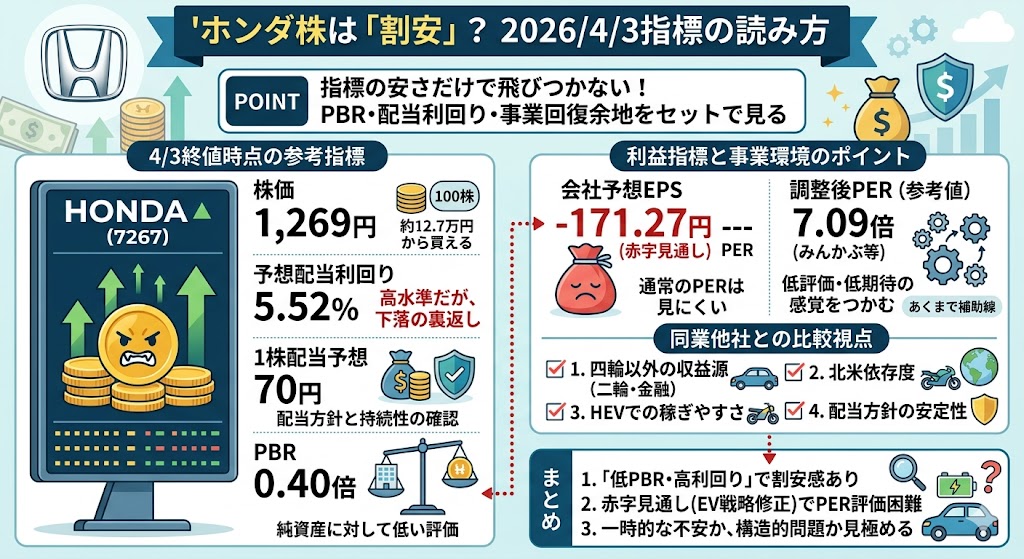

2026年4月3日終値ベースでは、ホンダ株は1,269円、会社予想の年間配当は70円、予想配当利回りは5.52%、PBRは0.40倍です。見た目には高配当かつ低PBRで割安感がありますが、一方で会社予想EPSは大きく低下しており、PERだけで単純に判断しにくい局面でもあります。

この記事では、こうした4月3日時点の参考指標も押さえながら、ホンダの事業の強み、株主還元方針、今後の注目点、そして投資する前に確認したいリスクを整理し、ホンダ株が買い候補になるのかを考えていきます。

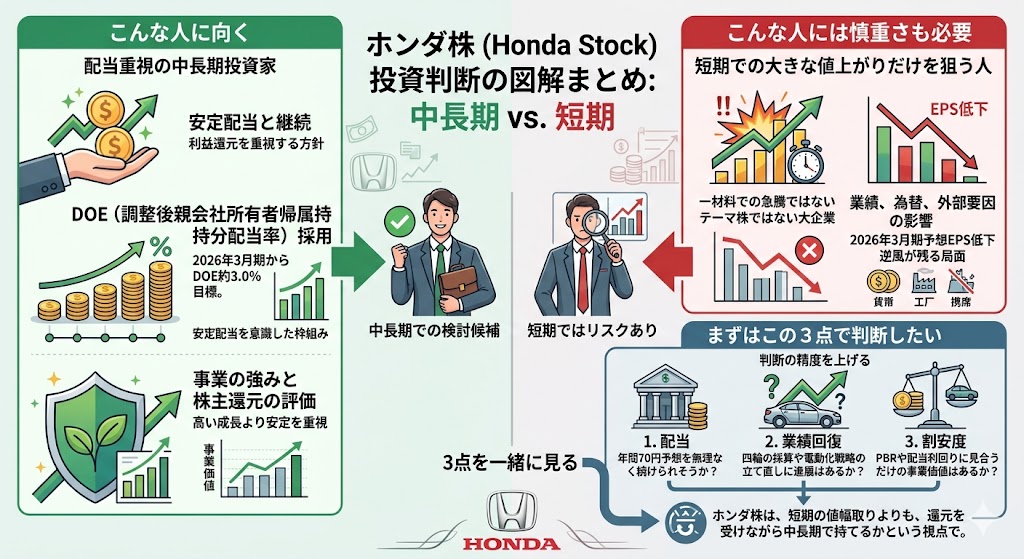

結論:ホンダ株はどんな人が買うべき?

ホンダ株は、配当を受け取りながら中長期で持つ候補を探している人には検討しやすい一方で、短期間で大きな値上がりだけを狙う人にはやや見方が難しい銘柄です。

会社は株主還元について、長期的な視点で利益還元を行う方針を示しており、配当についても安定的かつ継続的な配当を重視しています。2026年3月期からはDOE(調整後親会社所有者帰属持分配当率)約3.0%を採用し、より安定配当を意識した枠組みに変えています。

配当を重視する中長期投資家には候補になりやすい

配当を重視する中長期投資家にとって、ホンダは比較的見やすい銘柄です。

2026年3月期の会社予想配当は年間70円で、4月3日終値ベースの予想配当利回りは5.52%あります。加えて、会社はDOEを新たな還元指標として採用し、利益の振れがある局面でも安定的な配当を意識する姿勢を示しています。

高い成長率を狙う銘柄というより、事業の強みと株主還元をあわせて評価したい人向けと考えると分かりやすいです。

短期での大きな値上がりだけを狙う人は慎重に見たい

一方で、短期での大きな値上がりを狙う人には慎重さも必要です。

ホンダは世界的な大企業で、テーマ株のように一材料で何倍にも跳ねるタイプではありません。しかも足元では、2026年3月期の会社予想EPSが大きく低下しており、四輪事業を中心に逆風が残っています。株価が下がったことで見た目の利回りは高くなっていますが、短期では業績、為替、関税、電動化戦略の進み方など外部要因に左右されやすい局面です。

まずは「配当」「業績回復」「割安度」の3点で判断したい

ホンダ株を買うかどうかで迷ったら、まずは次の3点で整理するのが基本です。

- 配当:年間70円予想を無理なく続けられそうか

- 業績回復:四輪の採算や電動化戦略の立て直しに進展があるか

- 割安度:PBRや配当利回りに見合うだけの事業価値があるか

この3点を一緒に見ると、単に「下がったから安い」と考えるより、判断の精度が上がります。ホンダ株は、短期の値幅取りよりも、還元を受けながら中長期で持てるかという視点で見たほうが合いやすい銘柄です。

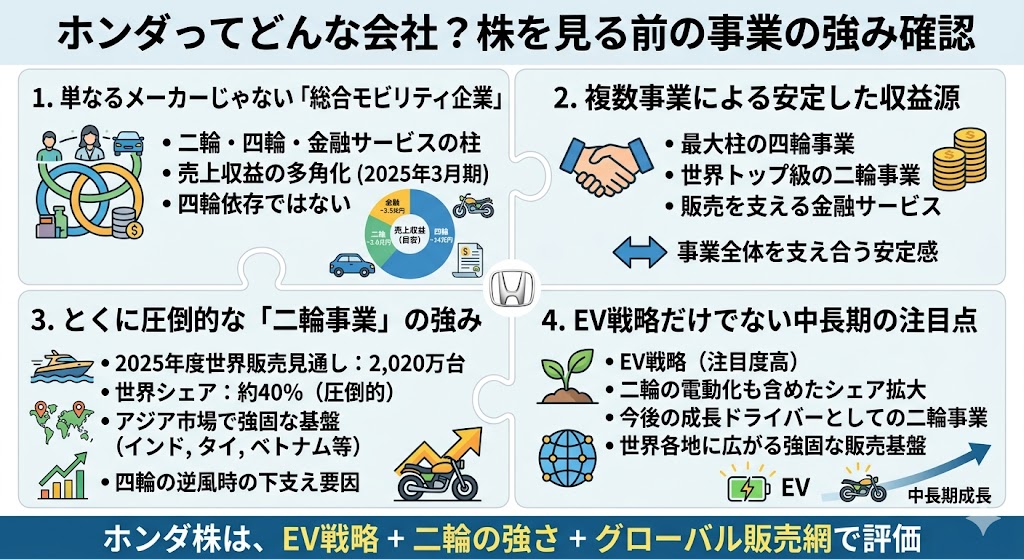

ホンダはどんな会社?まずは株を見る前に事業の強みを確認

ホンダを株として見るときは、単なる自動車メーカーではなく、二輪・四輪・金融サービスなど複数の柱を持つ総合モビリティ企業として捉えることが大切です。

実際、ホンダの事業セグメントは「二輪」「四輪」「金融サービス」「パワープロダクツ・その他」に分かれており、売上高の構成を見ても四輪だけに依存している会社ではありません。

2025年3月期の売上収益では、二輪事業が3兆6,266億円、四輪事業が14兆1,692億円、金融サービス事業が3兆5,078億円でした。

ホンダは二輪・四輪・金融を持つ総合モビリティ企業

ホンダの強みは、収益源が一つではないことです。

四輪事業が最大の柱であることは確かですが、二輪事業でも世界トップ級の存在感があり、さらに金融サービス事業では販売を支えるローンやリース、販売店向け金融を提供しています。

金融サービスは目立ちにくいものの、製品販売を後ろから支える役割が大きく、事業全体の安定感につながっています。つまりホンダは、「クルマが売れるかどうか」だけで評価するより、複数事業がどう支え合っているかで見るべき会社です。

二輪事業はホンダの大きな強み

とくに押さえておきたいのが二輪事業です。

ホンダは2025年度の二輪世界販売台数見通しを2,020万台、世界市場シェアを約40%と説明しており、この分野で圧倒的な強さを持っています。アジア市場の比重が大きく、インド、インドネシア、タイ、ベトナムなどで厚い販売基盤を持っている点も特徴です。

四輪事業に逆風がある局面でも、二輪が会社全体の下支え要因として意識されやすいのは、ホンダ株の見方としてとても重要です。

EVだけでなく、二輪とグローバル販売網も中長期の注目点

ホンダというとEV戦略に注目が集まりやすいですが、中長期で見るならそれだけでは不十分です。

ホンダは2025年の事業説明で、二輪事業を今後の成長ドライバーの一つとして位置づけており、電動二輪も含めてシェア拡大を狙っています。また、総合モビリティ企業として世界各地に広い販売基盤を持っていることも強みです。

今後のホンダ株を考えるときは、EV戦略の進捗だけでなく、二輪の強さ、既存事業の収益力、グローバルでの販売力まで含めて評価したほうが実態に近いです。

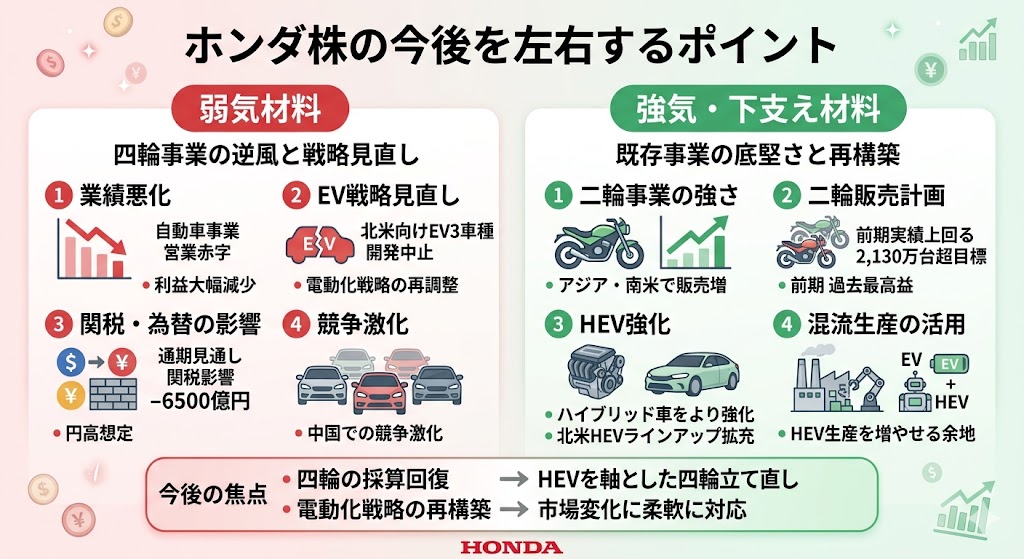

ホンダ株の今後を左右するポイント

ホンダ株の今後を考えるうえでは、強気材料だけでなく弱気材料もセットで見ることが大切です。

足元では、四輪事業を中心に収益環境が悪化しており、EV戦略の見直しや関税の影響が株価の重荷になっています。一方で、二輪や金融サービスといった既存事業には下支え要因もあり、会社全体が一気に崩れているわけではありません。

今のホンダ株は、「四輪の逆風」と「既存事業の底堅さ」が同時に存在している局面として見ると整理しやすいです。

足元は業績下方修正とEV戦略見直しが重荷

まず押さえたいのは、足元の業績がかなり厳しくなっていることです。

2026年3月期第3四半期累計では、営業利益は前年同期比で大きく減少し、自動車事業は営業赤字に落ち込みました。会社資料では、EV関連の一時費用や関税の影響が重く、自動車事業の営業利益が大きく悪化したことが示されています。

加えて、2026年3月にはホンダが北米向けに計画していた3車種のEVの開発・市場投入を中止し、電動化戦略の見直しに伴う損失計上を発表しました。会社は、米国でのEV市場の伸び鈍化や中国での競争激化、そして事業環境の変化を背景に挙げています。

つまり今のホンダ株は、単なる一時的な減益ではなく、電動化戦略そのものを再調整している最中という点が重荷になっています。

関税や為替の影響も無視できない

ホンダ株を見るうえでは、関税や為替の影響も無視できません。

2026年3月期第3四半期累計の資料では、為替のマイナス影響や関税のマイナス影響が明示されており、自動車事業の利益悪化要因として大きく効いています。とくに自動車事業では、関税影響が利益を大きく押し下げたことが資料に示されています。

さらに、2026年3月期の通期見通しでは、ホンダは営業利益予想を5000億円としつつ、関税影響をマイナス6500億円として織り込んでいます。前提為替レートも1ドル=135円としており、前期より円高方向の想定です。

海外売上比率の高いホンダにとって、関税と為替は会社の努力だけでは吸収しきれない外部要因なので、今後の株価を考えるうえでも重要なチェックポイントになります。

一方で二輪や既存事業の強さは下支え要因になる

一方で、ホンダには下支え要因もあります。とくに強いのが二輪事業です。

2026年3月期第3四半期累計では、二輪事業の営業利益は前年同期を上回っており、アジアや南米での販売増が利益の押し上げ要因になりました。会社全体が厳しい局面でも、二輪が利益面で支えている構図が見て取れます。

また、ホンダは2026年3月期の販売計画として、二輪の販売台数を2,130万台超とし、前期実績を上回る水準を目指しています。前期には二輪事業で販売台数・営業利益・営業利益率が過去最高となっており、四輪に逆風がある局面でも、既存事業の収益基盤が残っている点はホンダ株の安心材料です。

今後は「四輪回復」と「電動化戦略の再構築」が焦点

今後の最大の焦点は、四輪事業をどこまで立て直せるかと、電動化戦略をどのように組み直すかです。

ホンダは3月の発表で、今後は市場変化に柔軟に対応するために資源配分を見直し、ハイブリッド車をより強化する方針を示しました。米国ではEV市場の成長鈍化を踏まえ、HEVのラインアップ拡充を進める考えを明確にしています。

さらに、投資家向けQ&Aでは、EVの一部開発中止後も生産ラインは混流生産に対応しており、HEVの生産を増やせる余地があると説明しています。つまり、今後のホンダ株は「EV一本足」ではなく、HEVを軸に四輪の採算を回復させつつ、中長期で電動化戦略を再構築できるかが評価の中心になります。

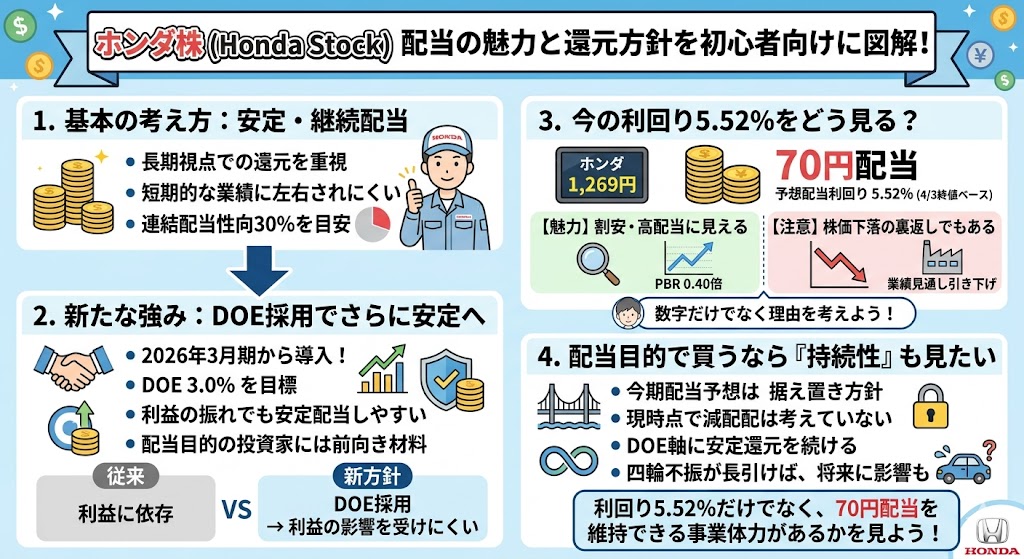

ホンダ株の配当は魅力ある?還元方針を確認

ホンダ株を配当目的で見るなら、表面的な利回りの高さだけでなく、会社がどんな考え方で還元しているのかを確認しておきたいところです。

ホンダはもともと安定配当を重視してきましたが、足元ではその姿勢をさらに明確にしています。4月3日終値ベースでは予想配当利回りが5.52%と高く見えるため注目しやすいですが、本当に大事なのは「その配当を続けられるか」です。

ホンダの配当方針は安定・継続配当が基本

ホンダの配当方針の基本は、安定的かつ継続的な配当です。

株主総会招集通知では、従来の考え方として連結配当性向30%を目安にしつつ、安定的で継続的な配当を行う方針が示されています。短期的な業績の上下に応じて大きく振れるというより、長期視点で還元を続けるスタンスが土台にあります。

2026年3月期からDOE採用で、より安定配当を重視

そのうえで、2026年3月期からはDOEを株主還元の指標として採用しました。

会社は、より安定的かつ継続的な配当を実現することを目的に、DOE3.0%を目標とする考えを示しています。配当性向だけに頼ると利益の振れの影響を受けやすいですが、DOEを採用することで、利益が大きく揺れる局面でも配当を安定させやすくなります。

配当目的でホンダ株を見る人にとっては、この変更はかなり前向きな材料です。

年間70円予想と4/3終値ベース利回り5.52%をどう見るか

4月3日終値ベースでは、ホンダ株の1株配当予想は70円、予想配当利回りは5.52%です。

数字だけを見るとかなり高めの利回りに見えますし、株価1,269円に対して70円配当という組み合わせは、配当狙いの投資家には魅力的に映りやすい水準です。加えて、PBRも0.40倍と低く、見た目には「割安・高配当株」として目に入りやすい状態です。

ただし、この利回りの高さは、株価が下がっていることの裏返しでもあります。ホンダは2026年3月の戦略見直しで業績見通しを大きく引き下げており、会社予想EPSも赤字レンジになっています。そのため、5%台の利回りだけを見て安心するのではなく、なぜこの利回りになっているのかまで含めて考えることが大切です。

配当目的で買うなら、利回りだけでなく持続性も見たい

配当目的でホンダ株を買うなら、利回りの高さだけでなく、配当の持続性を見ておきたいところです。

ホンダは2026年3月の業績見通し修正後も、今期の1株配当予想を据え置いており、DOEを軸に安定還元を続ける方針を示しました。投資家向けQ&Aでも、現時点では減配を考えていないこと、安定した株主還元方針を変えないことが説明されています。

その一方で、会社自身も四輪事業の収益回復と電動化戦略の再構築が必要だと認めています。今後も二輪や金融サービスの安定収益が支えになるとはいえ、四輪の不振が長引けば将来の還元余力に影響する可能性はあります。

だからこそ、ホンダ株を配当株として見るなら、今の5.52%という利回りだけでなく、その70円配当を今後も維持できる事業体力があるかまで見て判断したい銘柄です。

▼あわせて読みたい記事

ホンダ株の配当金はいくら?利回り・権利確定日・いつもらえるかを解説

ホンダ株は割安?2026/4/3終値時点の指標をどう読むか

ホンダ株が割安かどうかを見るときは、単に「最近下がっているから安い」と考えるのではなく、PBR・配当利回り・利益の回復余地をあわせて見るのが基本です。

2026年4月3日終値時点では、株価は1,269円、予想配当利回りは5.52%、PBRは0.40倍で、見た目にはかなり低評価に見えます。一方で、会社予想EPSは-171.27円となっており、通常の予想PERは表示されていません。

つまり今のホンダ株は、PER中心で評価するより、資産面の割安さと配当、そして今後の事業回復余地をどう見るかが重要な局面です。

| 指標 | 4/3終値時点の参考値 | 見方のポイント |

|---|---|---|

| 株価 | 1,269円 | 100株で約12.7万円から買える水準 |

| 予想配当利回り | 5.52% | 高水準だが、株価下落の裏返しでもある |

| 1株配当予想 | 70円 | 配当方針と持続性まで確認したい |

| PBR | 0.40倍 | 純資産に対してかなり低い評価 |

| EPS(会社予想) | -171.27円 | 通常の予想PERは見にくい |

このように、ホンダ株は「低PBR・高利回り」という意味では割安感がありますが、利益見通しが悪化しているため、数字の安さだけで飛びつくと判断を誤りやすい銘柄でもあります。

4/3終値時点の参考指標は株価1,269円・PBR0.40倍・利回り5.52%

4月3日終値時点のホンダ株は、株価1,269円、予想配当利回り5.52%、PBR0.40倍でした。

一般的に、PBRが1倍を大きく下回る銘柄は「純資産に対して市場評価が低い」と見られやすく、配当利回りが5%台に乗っている点も目を引きます。最低購入金額も12万6,900円なので、個人投資家にとっては比較的入りやすい価格帯です。

見た目の指標だけを見れば、ホンダ株は「割安高配当株」として認識されやすい状態にあります。

会社予想EPSは赤字見通しで、通常の予想PERは見にくい

ただし、今のホンダ株をPERだけで判断するのは危険です。Yahoo!ファイナンスでは、2026年3月期の会社予想EPSが-171.27円と表示されており、予想PERは「—」になっています。

これは、利益予想が赤字見通しのため、通常のPERが意味を持ちにくいからです。実際、ホンダは2026年3月12日に、北米向け3車種のEV開発・市場投入の中止と、それに伴う損失計上見込みを公表し、2026年3月期の連結業績見通しを赤字レンジへ修正しました。

そのため、今のホンダ株は「PERが何倍だから割安」と単純に言い切れる局面ではありません。むしろ、今の赤字見通しが一時的なものか、事業構造の問題なのかを見極めるほうが大切です。

四輪の立て直しや電動化戦略の再構築が進めば、現在の見た目の低評価が見直される余地はありますが、その確認なしにPER感覚だけで買うのは危ういといえます。

参考にするなら「調整後PER 7.09倍」も確認したい

参考値として見るなら、みんかぶで表示されている調整後PER 7.09倍は確認しておきたい指標です。これは通常の会社予想PERとは別の考え方による参考値ですが、「ホンダ株は市場から極端な高評価を受けているわけではない」という感覚をつかむ材料にはなります。

少なくとも、成長期待だけで何十倍まで買われている銘柄ではなく、低評価・低期待の中に置かれている銘柄として見るほうが実態に近いです。

ただし、ここでも大事なのは参考値は参考値にとどめることです。今のホンダは、通常PERが使いにくいほど利益見通しが悪化している局面なので、調整後PERだけを根拠に「十分割安」と判断するのは早いです。調整後PERは、あくまでPBRや配当利回りと並べて見る補助線として使うのが自然です。

同業他社と比べて見ると判断しやすい

ホンダ株の割安度は、同業他社と比べて見ると判断しやすくなります。自動車株はどの会社も景気、為替、関税の影響を受けますが、収益構造はかなり違います。ホンダは四輪に加えて、二輪と金融サービスという収益源を持っており、2026年3月12日の会社説明でも、今後の立て直しでは次世代HEVの強化と、二輪・金融サービスの安定した稼ぐ力を活かす方針を示しています。つまり、同じ自動車株でも「四輪一本足の会社」と同列には見にくい銘柄です。

比較するときは、次のような視点を持つと分かりやすいです。

- 四輪以外の収益源があるか

- 北米依存が強すぎないか

- EV一本ではなくHEVで稼げる余地があるか

- 配当方針が安定重視か

ホンダは、EV一辺倒ではなくHEVを含めて柔軟に立て直す方向へ舵を切っているため、単純な自動車販売台数だけで評価しないことがポイントになります。

一時的に安いだけなのか、本当に割安なのかを分けて考える

株価が下がっていると、「今は安く買える」と感じやすいですが、その安さが一時的な不安によるものなのか、構造的な問題によるものなのかは分けて考える必要があります。

ホンダの場合、2026年3月12日にEV戦略の見直しに伴う大規模な損失計上見込みを公表しており、これは単なる短期ノイズではなく、戦略修正のコストが表面化したものです。つまり、今の安さにはそれなりの理由があります。

一方で、今後はHEV強化や固定費構造の見直しを進め、二輪・金融サービスの安定収益を土台に立て直す方針も示しています。もしこの立て直しが機能するなら、今の低PBRや高利回りは「悲観されすぎた局面」と見る余地が出てきます。つまりホンダ株は、崩れた企業の安値としてではなく、戦略修正中の大手企業が低く評価されている局面として読むほうが自然です。

下落している局面では「割安」と「業績悪化」を混同しない

いちばん注意したいのは、株価下落=割安と短絡的に考えないことです。

ホンダは4月3日時点でPBR0.40倍、利回り5.52%と見た目には魅力的ですが、その背景には業績見通しの悪化があります。会社は2026年3月期の見通しで、営業利益予想を5,000億円、EPSを62.84円としたうえで、関税影響だけで6500億円のマイナス要因を織り込み、回復努力で一部吸収する想定を示していました。その後、3月12日の戦略見直しでさらに赤字見通しへ修正しています。

つまり今のホンダ株は、「安く見える」のは事実でも、それは市場が業績悪化や戦略修正をかなり織り込んでいるからでもあります。

だからこそ、下落局面では次の4点を確認したいところです。

- 業績悪化が一時的かどうか

- 四輪事業の採算改善余地があるか

- 二輪・金融サービスがどこまで下支えできるか

- 配当を維持できるだけの体力があるか

この確認をせずに「PBRが低いから買い」と判断すると、割安株を買ったつもりが、単に悪化株をつかむこともあります。

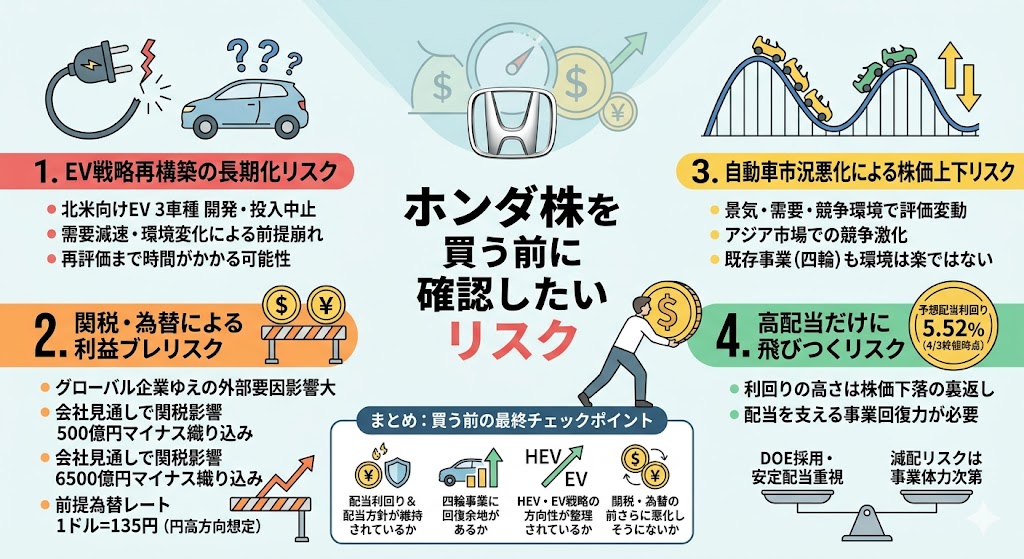

ホンダ株を買う前に確認したいリスク

ホンダは低PBR・高配当利回りで注目しやすい銘柄ですが、買う前にはリスクも整理しておきたいところです。

特に今は、EV戦略の再構築、関税、為替、自動車市況の変化が重なっており、株価が上にも下にも振れやすい局面です。配当の数字だけを見て安心するのではなく、「何が崩れると投資シナリオが変わるのか」を先に把握しておくと、判断しやすくなります。

EV戦略の再構築が想定より長引くリスク

最大のリスクの一つは、EV戦略の再構築が想定より長引くことです。

ホンダは2026年3月12日に、北米向け3車種のEV開発・投入中止を決め、これに伴う損失計上見込みを公表しました。会社は背景として、米国でのEV需要減速や事業環境の変化を挙げていますが、裏を返せば、従来の前提が大きく崩れたことを意味します。

再構築がうまく進まなければ、株価が再評価されるまで時間がかかる可能性があります。

関税や為替で利益がぶれやすいリスク

ホンダはグローバル企業なので、関税や為替で利益がぶれやすい点にも注意が必要です。

2026年3月期の会社見通しでは、関税影響を6500億円のマイナス要因として織り込んでおり、回復努力で一部吸収する前提でした。また、前提為替レートも1ドル=135円とされ、前期より円高方向を見込んでいました。

海外売上比率の高いホンダにとって、こうした外部環境の変化は利益に直結しやすく、会社努力だけで完全にコントロールしにくいリスクです。

自動車市況の悪化で株価が上下しやすいリスク

自動車株は、景気や需要動向、競争環境の変化で株価が上下しやすい傾向があります。

ホンダも3Q決算説明で、アジア市場での競争激化や関税・為替の影響が自動車事業の利益を圧迫したと説明しており、EVだけでなく既存の四輪事業でも環境は楽ではありません。

個別企業としての努力だけでなく、市場全体のムードで評価が変わりやすい点は、短期投資では特に意識しておきたいところです。

高配当だけを理由に飛びつくと失敗しやすい

ホンダ株は4月3日時点で予想配当利回りが5.52%あり、数字だけを見るとかなり魅力的です。

ただ、この利回りの高さは、株価下落の裏返しでもあります。会社はDOE採用によって安定配当を重視する方針を示し、3月12日の業績修正時にも今期配当予想を据え置いていますが、投資家としては「利回りが高いから安心」ではなく、その配当を支える事業の回復力があるかまで見なければいけません。

買う前には、最低でも次の点を確認しておくと判断しやすくなります。

- 配当利回りだけでなく、配当方針が維持されているか

- 四輪事業の回復余地があるか

- HEV・EV戦略の方向性が整理されているか

- 関税や為替の前提がさらに悪化しそうにないか

高配当をきっかけに興味を持つのは自然ですが、最終的には配当の持続性と事業回復の見通しで判断したい銘柄です。

▼あわせて読みたい記事

ホンダ株が下がる理由は?株価下落の背景と今後の注目点を解説

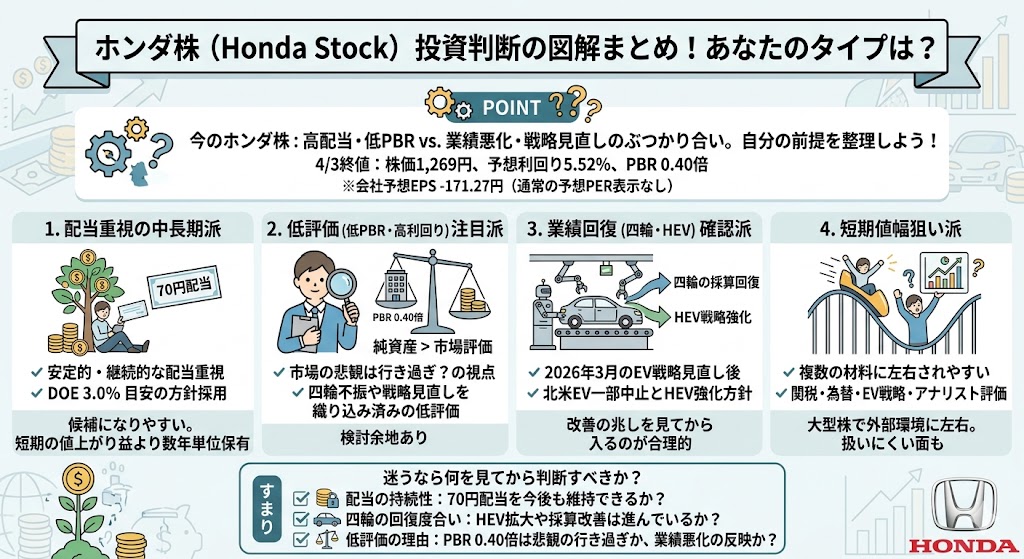

ホンダ株は買うべき?タイプ別に考え方を整理

ここまで見てきた通り、ホンダ株は「誰にとっても今すぐ買い」と言い切れる銘柄ではありません。

4月3日終値時点では、株価は1,269円、予想配当利回りは5.52%、PBRは0.40倍と、見た目には割安感があります。一方で、会社予想EPSは-171.27円で、通常の予想PERは表示されていません。

つまり今のホンダ株は、高配当・低PBRに注目する見方と、業績悪化や戦略見直しを警戒する見方がぶつかっている局面です。だからこそ、自分がどんな前提で買うのかを先に整理しておくことが大切です。

配当をもらいながら中長期で持ちたい人

配当を受け取りながら中長期で持ちたい人にとって、ホンダ株は候補に入りやすい銘柄です。

会社は2026年3月期からDOE3.0%を目安とする方針を採用し、より安定的・継続的な配当を重視する姿勢を示しています。実際、2026年3月期の年間配当予想は70円で据え置かれており、4月3日終値ベースでは利回り5.52%です。

短期の値上がり益よりも、還元を受けながら数年単位で保有したい人とは相性が良いと考えやすいです。

▼あわせて読みたい記事

ホンダ株の売り時はいつ?利益確定・損切りの考え方を解説

PBRや利回りの低評価に注目したい人

PBRや配当利回りの低評価に注目したい人にも、ホンダ株は見やすい銘柄です。

4月3日時点のPBR0.40倍は、純資産に対して市場評価がかなり低いことを示していますし、利回り5.52%も数字だけ見れば高水準です。

市場が四輪事業の苦しさやEV戦略見直しを強く織り込んでいるからこその低評価ともいえるため、「悲観が行き過ぎている局面かもしれない」という見方をしたい人には検討余地があります。

▼あわせて読みたい記事

ホンダ株は長期保有向き?10年推移・10年後の見通しを考察

四輪回復やHEV戦略の進展を確認してから入りたい人

一方で、慎重に入りたい人は、四輪回復やHEV戦略の進展を確認してからでも遅くありません。

ホンダは2026年3月にEV戦略の見直しを公表し、北米向け3車種のEV開発・投入中止や、電動化戦略の再構築を打ち出しました。同時に、今後はHEVをより強化する方針も示しており、株価の見直し材料としては、四輪の採算回復とHEV中心の立て直しがどこまで進むかが重要になります。

安さだけで先回りするより、改善の兆しを見てから入る考え方も十分合理的です。

短期の値幅狙いが中心の人

短期の値幅狙いが中心の人には、ホンダ株はやや扱いにくい面があります。

理由は、今の株価が配当やPBRだけで動いているわけではなく、関税、為替、EV戦略、アナリスト評価の見直しなど複数の材料に左右されやすいからです。Yahoo!ファイナンスの4月3日時点の解説でも、3月末から4月初めにかけて下落基調が続き、目標株価引き下げも重なって株価水準の再計算が進む局面と整理されています。

短期で大きく跳ねるテーマ株というより、外部環境でじわじわ評価が変わる大型株として見ておくほうが自然です。

迷うなら何を見てから判断すべきか

迷うなら、次の3点を確認してから判断するのがおすすめです。

- 配当の持続性:70円配当を今後も維持できそうか

- 四輪の回復度合い:HEV拡大や採算改善が進んでいるか

- 低評価の理由:PBR0.40倍が悲観の行き過ぎなのか、業績悪化の反映なのか

今のホンダ株は、PERだけで機械的に判断する銘柄ではありません。高配当・低PBRを評価するなら中長期視点で、業績改善を重視するなら確認してから入るというように、自分の投資スタイルに合わせて考えるのが自然です。

ホンダ株に関するよくある質問

ホンダ株のPERは今どれくらいですか?

4月3日時点では、Yahoo!ファイナンス上のホンダ株のPER(会社予想)は表示されていません。

理由は、会社予想EPSが-171.27円と赤字見通しになっているためです。参考値としては、みんかぶで調整後PER 7.09倍が表示されていますが、これは通常の会社予想PERとは別物なので、補助的に見るのがよいです。

ホンダ株の配当利回りは高いですか?

4月3日終値ベースでは、ホンダ株の予想配当利回りは5.52%です。

日本株全体で見ても比較的高い水準で、配当目的の投資家には目に留まりやすい数字です。ただし、この利回りの高さは株価下落の裏返しでもあるため、利回りだけでなく、70円配当を維持できるかまで確認したいところです。

ホンダ株はPBRで見ると割安ですか?

4月3日時点の実績PBRは0.40倍で、1倍を大きく下回っています。

この数字だけ見れば、純資産に対してかなり低い評価を受けているといえます。ただし、低PBRだから必ず割安とは限らず、今は業績悪化やEV戦略見直しも織り込まれている局面です。PBRの低さは魅力ですが、それが見直されるには事業回復の裏付けも必要です。

ホンダ株は今が買い時ですか?

買い時かどうかは、何を重視するかで変わります。

高配当・低PBRを評価して中長期で持ちたい人には検討余地がありますが、四輪回復やHEV戦略の進展を見てから入りたい人は様子見でも不自然ではありません。今のホンダ株は、見た目の割安感はある一方で、通常PERが見にくいほど利益見通しが悪化しているため、配当の持続性と事業回復の進み方をあわせて判断したい局面です。

▼あわせて読みたい記事

ホンダ株はなぜ上がる?上昇要因と今後の株価材料を解説

まとめ

4月3日終値時点では、ホンダ株は利回り5%台、PBR0.4倍台で、見た目にはかなり割安感があります。実際、株価は1,269円、予想配当利回りは5.52%、PBRは0.40倍で、配当狙いの投資家や低PBR株に注目する投資家には魅力的に映りやすい水準です。

ただし、足元では業績見通し悪化とEV戦略見直しが重なっており、会社予想EPSは-171.27円、通常の予想PERは表示されていません。ホンダ自身も、DOE3.0%を目安とする安定配当方針を示す一方で、四輪立て直しと電動化戦略の再構築を進めている最中です。

そのため、今のホンダ株はPERだけで判断するのではなく、配当の持続性、四輪回復、HEVを含む戦略修正の進展、そして二輪など既存事業の下支えまで含めて考えたい銘柄です。高配当・低PBRという数字の魅力はありますが、それを中長期の投資判断につなげるには、事業の回復シナリオまで確認しておくのが大切です。

▼出典

株主還元 | 株式・債券情報 | 投資家情報 | Honda公式サイト

株主総会関連資料 | 株式・債券情報 | 投資家情報 | Honda公式サイト

定時株主総会 招集のご通知(第101回)

決算関連資料 | IR資料室 | 投資家情報 | Honda公式サイト

2026年3月期 第3四半期 決算説明会

四輪電動化戦略の見直しに伴う損失の発生 および通期連結業績予想の修正に関するお知らせ

四輪電動化戦略の見直しに伴う損失の発生 および今後の方向性について

Honda Report 2025(統合報告書)

統合報告書「Honda Report 2025」|Honda企業情報サイト

コメント