ホンダ株が気になる人の中には、「なぜ下がっているのか」「一時的な急落なのか、それとも構造的に厳しいのか」を知りたい人が多いはずです。

株価が下がるときは、単発の悪材料だけでなく、もともと抱えていた不安が一気に表面化することがあります。今のホンダもまさにその状態で、直近の急落には明確なきっかけがある一方で、その背景には四輪事業の採算不安や電動化戦略の見直しといった構造的な問題があります。

実際のホンダは、2026年3月の業績予想下方修正と四輪電動化戦略見直しで大きく売られた一方、二輪や金融サービスは堅調で、配当方針も維持しています。つまり、会社全体が一方向に崩れているわけではないものの、株価にとっては四輪の悪化が強く意識されやすい局面にあるということです。

この記事では、ホンダ株が下がる理由を、直近材料・構造要因・今後の確認ポイントに分けて整理します。

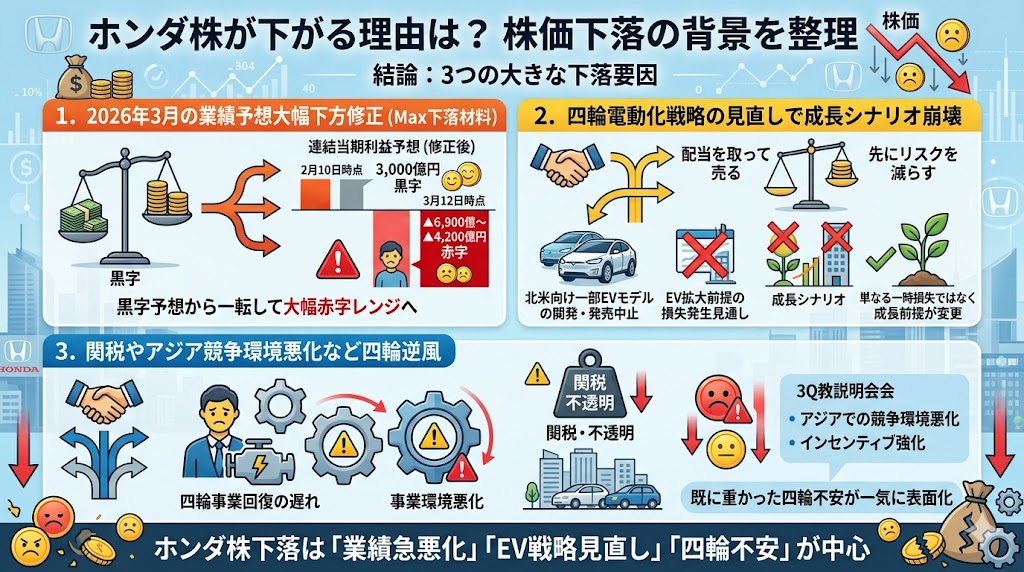

結論:ホンダ株が下がる理由は「業績予想の急悪化」「EV戦略見直し」「四輪不安」

結論からいうと、ホンダ株が下がる理由の中心は、2026年3月12日の業績予想大幅修正、四輪電動化戦略の見直し、そしてその背景にある四輪事業の採算不安です。

Reutersも、ホンダが2026年3月期の最終損益見通しを従来の3,000億円黒字から4,200億~6,900億円の赤字へ引き下げたことが嫌気され、株価が急落したと報じています。

2026年3月の業績予想修正が最大の下落材料

最大の下落材料は、やはり2026年3月12日の業績予想修正です。

ホンダは同日、営業利益見通しを従来の5,500億円黒字から2,700億~5,700億円の赤字へ、親会社の所有者に帰属する当期利益を従来の3,000億円黒字から4,200億~6,900億円の赤字へ修正しました。

市場にとっては「業績が悪い」だけでなく、黒字予想から一転して大幅赤字レンジへ落ちたこと自体が強いインパクトでした。

四輪電動化戦略の見直しで成長シナリオが崩れた

この修正の背景にあるのが、四輪電動化戦略の見直しです。

ホンダは、北米で生産予定だった一部EVモデルの開発・発売中止を決めたうえで、四輪電動化戦略を見直した結果、損失が発生する見通しになったと説明しています。

つまり、単なる一時損失というより、四輪の成長前提そのものが変わったことが株価には重く受け止められました。

関税や競争環境の悪化も重なっている

さらに、もともと四輪事業には逆風がありました。

2026年3月期第3四半期の説明会では、関税影響、EV関連の一過性費用、アジアでの四輪競争環境悪化に伴うインセンティブ強化などが利益の重荷だと説明されています。

つまり、3月12日の下方修正は突然の事故というより、既に重かった四輪不安が一気に表面化したものと見るのが自然です。

下落理由の要点

| 下落理由 | 内容 |

|---|---|

| 業績予想の急悪化 | 黒字予想から大幅赤字レンジへ修正 |

| EV戦略見直し | 北米向けEV3車種の開発・発売中止 |

| 四輪不安 | 関税、競争悪化、EV関連費用が重荷 |

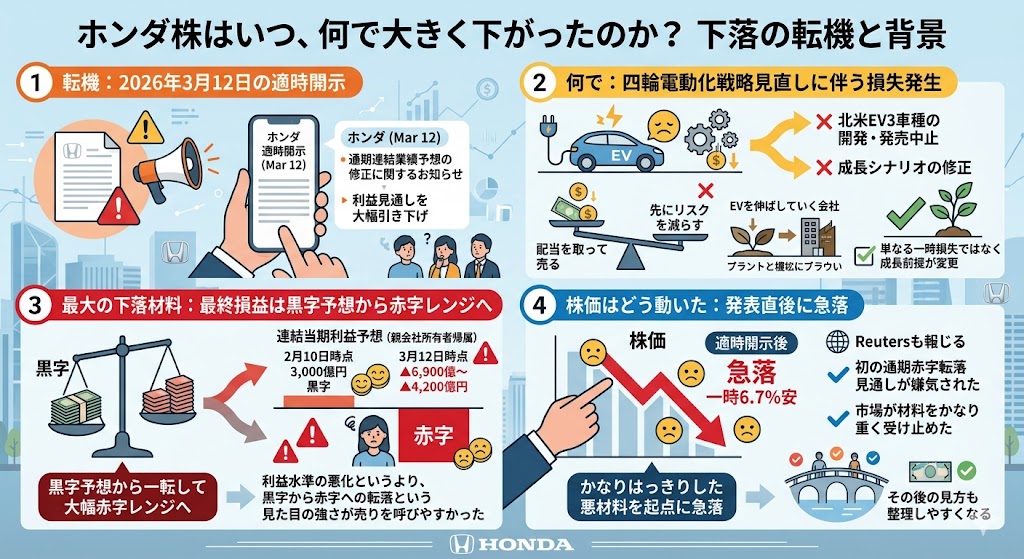

まず前提確認:ホンダ株はいつ、何で大きく下がったのか

ホンダ株の下落を理解するには、まず何が、いつ起きたのかを整理するのが近道です

今回の大きな転機は、2026年3月12日の適時開示でした。

2026年3月12日に通期業績予想を大幅修正

2026年3月12日、ホンダは「四輪電動化戦略の見直しに伴う損失の発生 および通期連結業績予想の修正に関するお知らせ」を公表しました。

この開示で、2月10日時点に出していた通期見通しを大幅に引き下げています。株価が大きく動いた直接のきっかけは、この発表です。

最終損益は黒字予想から赤字レンジへ転落

特に市場に効いたのは、最終損益の見通しです。

ホンダは、親会社の所有者に帰属する当期利益を従来の3,000億円黒字から、4,200億~6,900億円の赤字へ修正しました。

利益水準の悪化というより、黒字から赤字への転落という見た目の強さが、売りを呼びやすかったといえます。

北米EV3車種の開発・発売中止が発表された

同じ発表の中で、ホンダは北米で生産予定だった一部EVモデルについて、開発および発売の中止を決定したと明らかにしました。

これは単なる会計上の損失ではなく、成長シナリオの修正として受け止められやすい材料です。

「EVを伸ばしていく会社」という見方をしていた投資家ほど、失望しやすい内容だったと考えられます。

株価は発表直後に急落した

Reutersは、この発表を受けてホンダ株が一時6.7%安となり、初の通期赤字転落見通しが嫌気されたと報じました。つまり、今回の下落は市場が材料をかなり重く受け止めたことを示しています。

つまり、「なんとなく下がっている」のではなく、かなりはっきりした悪材料を起点に急落したと理解しておくと、その後の見方も整理しやすくなります。

何が起きたかの時系列を整理

| 日付 | 主な出来事 | 株価への意味 |

|---|---|---|

| 2026年2月10日 | 3Q時点では通期見通しを維持 | まだ大幅修正前 |

| 2026年3月12日 | 業績予想を大幅修正、EV戦略見直し公表 | 急落の直接要因 |

| 2026年3月13日 | 急落報道が広がる | 悪材料が市場に浸透 |

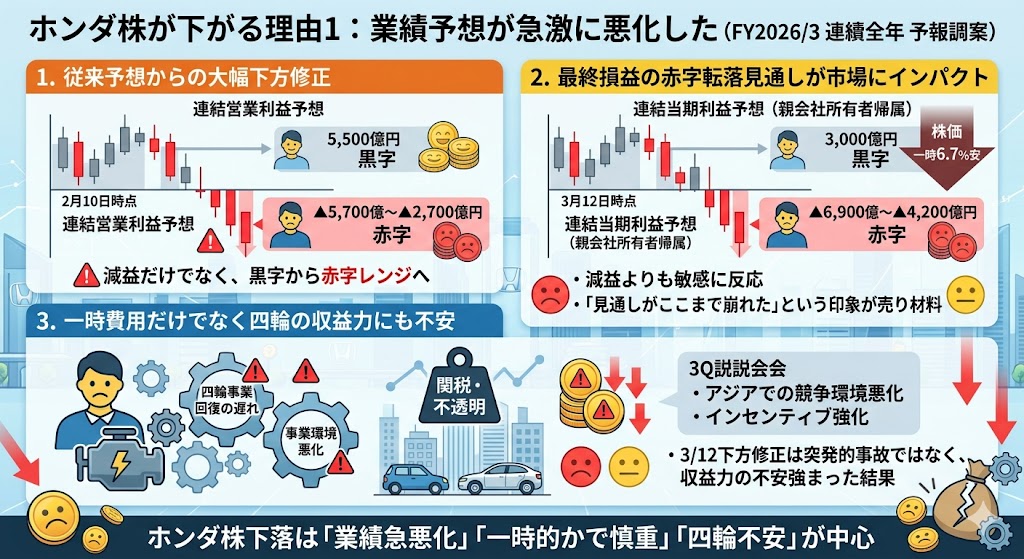

ホンダ株が下がる理由1:業績予想が急激に悪化した

ホンダ株が下がる理由として、まず一番大きいのが業績予想の急激な悪化です。

市場が嫌気したのは、単に利益が減るという話ではなく、黒字予想から一転して大幅赤字レンジへ修正されたことでした。2026年3月12日の開示では、従来の通期見通しから大きく下方修正され、Reutersもこの赤字転落見通しを受けて株価が急落したと報じています。

従来予想からの下振れ幅が大きかった

2026年2月10日時点で、ホンダは2026年3月期の通期見通しを営業利益5,500億円、親会社の所有者に帰属する当期利益3,000億円としていました。

ところが3月12日には、営業利益を2,700億~5,700億円の赤字、親会社の所有者に帰属する当期利益を4,200億~6,900億円の赤字へ修正しています。

下方修正そのものより、この振れ幅の大きさが市場に強く効いたと考えるのが自然です。

最終赤字見通しが市場に強いインパクトを与えた

特にインパクトが大きかったのは、最終損益の見通しです。

投資家は減益よりも、黒字から赤字へ転落するかどうかに敏感です。Reutersは、ホンダが最終損益を従来の3,000億円黒字から4,200億~6,900億円の赤字へ引き下げたことが嫌気され、株価が一時6.7%安になったと伝えています。

数字の悪さだけでなく、「見通しがここまで崩れた」という印象そのものが売り材料になりました。

一時費用だけでなく四輪の稼ぐ力にも不安が出た

今回の悪化は、一時費用だけでは説明しきれません。

2月10日の第3四半期説明会の時点でも、ホンダは四輪事業について、関税影響、EVに関連した一過性費用、アジアでの競争環境悪化に伴うインセンティブ強化を利益の重荷として挙げていました。

つまり、3月12日の下方修正は突発的な事故というより、もともと弱っていた四輪の収益力に不安が強まった結果として見るのが自然です。

「一過性で終わるか」がまだ見えにくい

市場が慎重になりやすいのは、今回の悪化が「一度きり」で終わるかどうかがまだ見えにくいからです。

3月12日の開示では、四輪電動化戦略見直しに伴う損失の発生を示したうえで、今後も追加的な費用や損失が発生する可能性に言及しています。単なる一時要因なら株価は戻りやすいですが、来期以降にも影響が残るなら話は変わります。

ここが、ホンダ株の戻りを鈍くしやすいポイントです。

業績悪化のインパクト

| 項目 | 2026年2月10日時点 | 2026年3月12日修正後 |

|---|---|---|

| 営業利益見通し | 5,500億円 | ▲2,700億~▲5,700億円 |

| 親会社所有者帰属 当期利益見通し | 3,000億円 | ▲4,200億~▲6,900億円 |

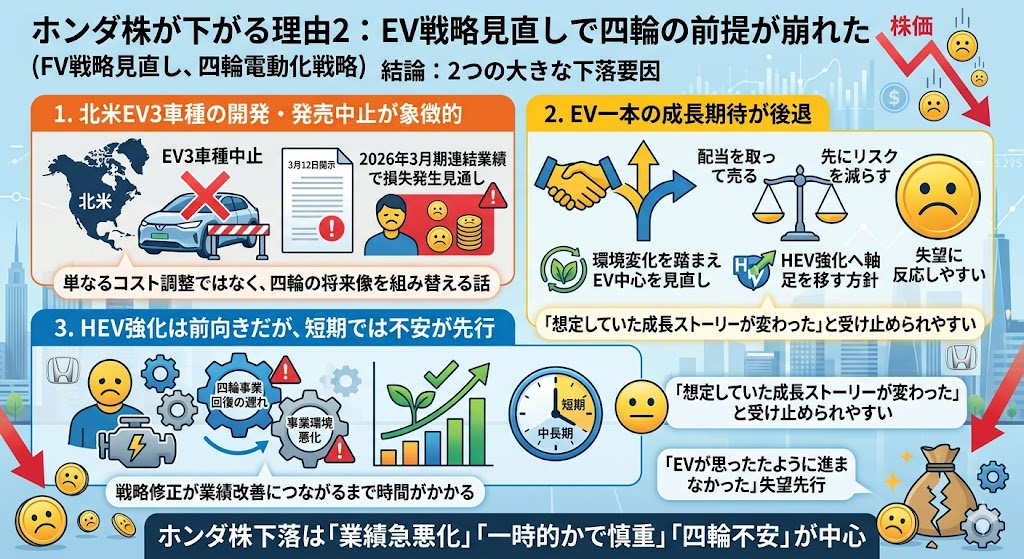

ホンダ株が下がる理由2:EV戦略見直しで四輪の前提が崩れた

ホンダ株が下がる理由として、業績悪化と並んで大きいのが四輪電動化戦略の見直しです。

今回の下げは、単なる赤字見通しだけでなく、投資家が想定していた四輪の成長シナリオそのものが修正されたことにも反応したと考えられます。

ホンダは、環境変化を踏まえてEV中心の想定を見直し、HEV強化へ軸足を移す方針を示しましたが、短期的には「前提が崩れた」と受け止められやすい内容でした。

北米向けEV計画の見直しが象徴的だった

象徴的だったのは、北米で生産予定だった一部EV3車種の開発・発売中止です。

3月12日の開示では、この決定を含めた四輪電動化戦略の見直しを行った結果、2026年3月期連結業績で損失が発生する見通しだと説明しています。

投資家から見ると、これは単なるコスト調整ではなく、四輪の将来像を組み替える話なので、株価に与える印象も大きくなります。

EV一本の成長期待が後退した

ホンダはこれまで電動化の方向性を打ち出してきましたが、今回の見直しでEV一本の成長期待は後退しました。もちろん、見方を変えれば現実的な戦略修正とも言えますが、株価はまず失望に反応しやすいです。

EV市場拡大を期待して買っていた投資家ほど、「想定していた成長ストーリーが変わった」と受け止めやすく、売りが出やすくなります。

HEV強化は前向き材料だが、短期では不安が先行しやすい

ホンダは今回の見直しの中で、今後はHEV強化を進める方針も示しています。

これは中長期では前向きな材料になり得ますが、短期では「EVが思ったように進まなかった」という失望のほうが先に意識されやすいです。

戦略修正は、方向性が固まって業績改善につながるまで時間がかかるため、発表直後の株価には不安が先行しやすくなります。

追加費用や損失が来期以降に及ぶ可能性もある

さらに厄介なのは、今回の見直しが今期だけで完結するとは限らないことです。

3月12日の開示では、追加的な費用や損失が来期以降に発生する可能性にも触れています。これでは市場は「悪材料出尽くし」と判断しにくく、様子見姿勢を取りやすくなります。

つまり、EV戦略見直しは単なる一時ショックではなく、来期以降も株価の重荷になる可能性がある、というのが今のホンダ株の難しさです。

EV戦略見直しで意識されたポイント

- 北米向けEV3車種の開発・発売中止

- 四輪電動化戦略の見直しによる損失計上

- HEV重視への軸足移動

- 来期以降も追加費用や損失が発生する可能性

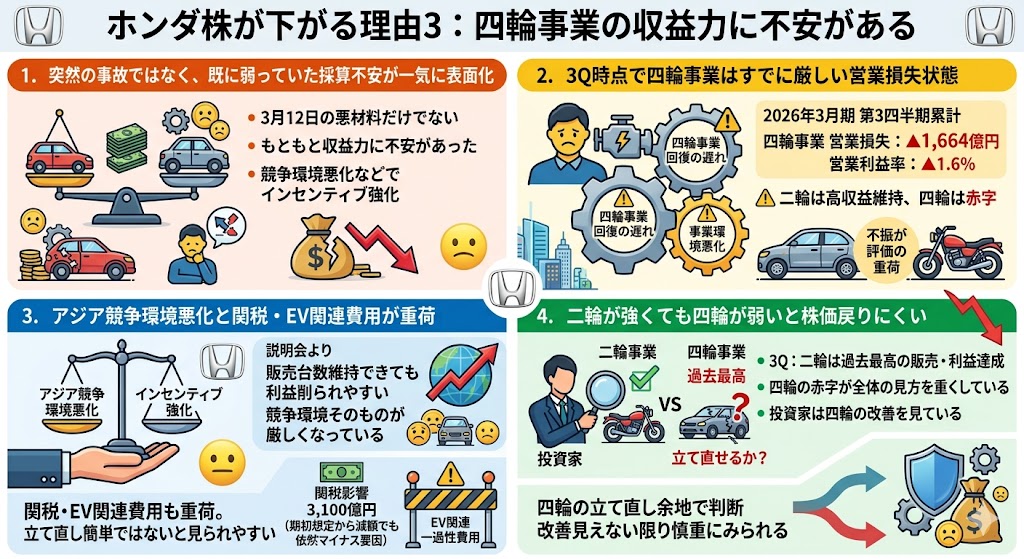

ホンダ株が下がる理由3:四輪事業の収益力に不安がある

ホンダ株が下がる理由として、3月12日の一発の悪材料だけでなく、もともと四輪事業の収益力に不安があったことも押さえておきたいところです。

2026年3月期第3四半期の説明会では、四輪事業の悪化要因として、関税、EV関連の一過性費用、アジアでの競争環境悪化によるインセンティブ強化が説明されています。

つまり、今回の下落は突然の事故ではなく、すでに弱っていた四輪の採算不安が一気に表面化した面があります。

3Q時点で四輪事業は営業損失だった

第3四半期累計の時点で、ホンダの四輪事業はすでに厳しい状態でした。

会社資料では、四輪事業の営業利益は▲1,664億円、営業利益率は▲1.6%とされています。二輪が高収益を維持している一方で、四輪が赤字になっているという構図は、投資家にとってかなり重い材料です。

株価は会社全体で決まるとはいえ、四輪が主力の一角である以上、この不振は評価の重荷になりやすいです。

アジアでの競争環境悪化とインセンティブ負担が重い

ホンダは説明会で、アジアにおける四輪事業の競争環境悪化に伴い、販売インセンティブの強化が必要になっていると説明しています。

値引きや販売支援を増やさなければ売れにくい状況では、販売台数を維持できても利益は削られやすいです。

つまり、四輪の問題は単なる一時費用だけでなく、競争環境そのものが厳しくなっている点にもあります。

関税やEV関連費用も四輪の重荷になっている

さらに、四輪事業には関税影響とEV関連の一過性費用も重なっています。

ホンダは第3四半期説明会で、関税影響は期初想定の4,500億円から3,100億円まで減額できる見通しとしつつも、依然として大きなマイナス要因だと説明しました。また、四輪事業ではEVに関連した一過性費用を計上しており、これも減益要因になっています。

こうした複数の悪材料が同時にのしかかっているため、四輪の立て直しは簡単ではないと見られやすいです。

二輪が強くても、四輪が弱いと評価は戻りにくい

ホンダには二輪という強い収益源がありますが、それでも四輪が弱いままだと株価の評価は戻りにくくなります。

実際、第3四半期では二輪が過去最高の販売台数・営業利益・営業利益率を達成した一方で、四輪の赤字が会社全体の見方を重くしています。

投資家は「二輪が強い会社」としてだけではなく、「四輪を立て直せるか」を見ているため、四輪の改善が見えない限り株価は慎重に見られやすいです。

四輪事業の不安要因

| 不安要因 | 内容 |

|---|---|

| 採算悪化 | 3Q時点で四輪事業は営業損失 |

| 競争環境 | アジアでの競争激化でインセンティブ負担増 |

| 外部要因 | 関税が大きなマイナス要因 |

| EV関連費用 | 一過性費用でも利益を大きく圧迫 |

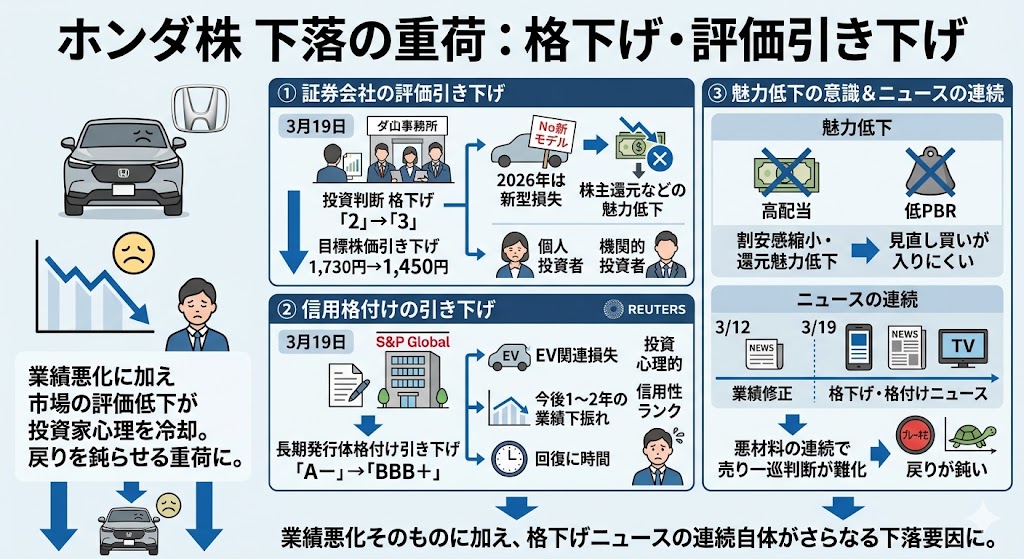

ホンダ株が下がる理由4:格下げや評価引き下げも重荷になった

株価が下がるときは、企業の業績悪化だけでなく、市場の評価そのものが下がることも大きな重荷になります。

ホンダの場合、3月中旬には証券会社の格下げや目標株価引き下げ、さらに信用格付けの引き下げも重なりました。

悪材料が立て続けにニュース化されると、業績以上に投資家心理が冷えやすくなり、株価の戻りも鈍くなります。

証券会社の格下げ・目標株価引き下げが出た

3月19日には、大和証券がホンダの投資判断を「2」から「3」へ格下げし、目標株価も1,730円から1,450円へ引き下げたと報じられました。

報道では、2026年に目立った新モデル投入がないことに加え、一時費用とはいえ巨額損失の計上で株主還元面などの魅力が低下したことが背景とされています。

こうした格下げは、個人投資家だけでなく機関投資家の見方にも影響しやすいです。

還元魅力やPBR面の魅力低下が意識された

格下げ報道では、単に業績悪化だけでなく、割安感縮小や還元魅力低下も指摘されていました。

ホンダ株はもともと高配当・低PBRが魅力として意識されやすい銘柄なので、そこに陰りが見えると、株価の見直し買いが入りにくくなります。

信用力の見直しも心理的な重荷になりやすい

同じ3月19日には、S&Pグローバル・レーティングがホンダの長期発行体格付けを「A-」から「BBB+」へ引き下げたと報じられました。

Reutersによると、背景には大規模なEV関連損失による今後1~2年の業績下振れと、回復に時間を要するとの見方があります。

格付けの変化がすぐに業績へ直結するわけではありませんが、「信用力まで見直された」という印象は投資家心理を冷やしやすいです。

悪材料がニュース化され続けると戻りが鈍くなる

株価は、一度大きく下がっても悪材料が止まれば戻ることがあります。ただ、ホンダの場合は3月12日の業績修正に続き、3月19日に格下げや格付け見直しの報道が続きました。

こうして悪材料が連続すると、「もう売りは一巡した」と判断しにくくなり、株価の戻りは鈍りやすいです。つまり、業績悪化そのものに加えて、悪材料が継続的にニュースとして出る状態も下落要因の一つでした。

評価引き下げで意識された点

- 大和証券が投資判断を「2」から「3」へ格下げ

- 目標株価は1,730円から1,450円へ引き下げ

- PBRや株主還元の魅力低下が指摘された

- S&Pは長期発行体格付けをA-からBBB+へ引き下げ

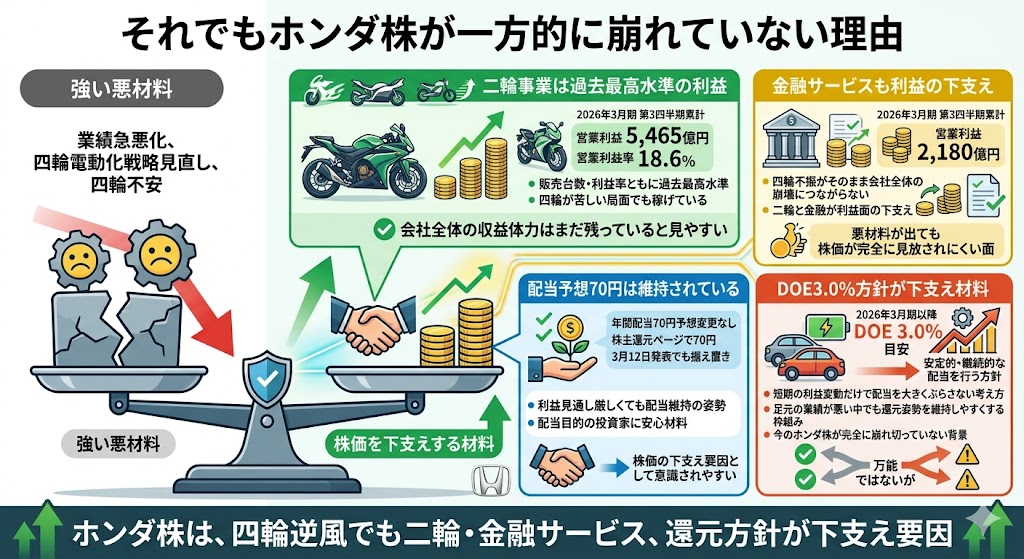

それでもホンダ株が一方的に崩れていない理由

ここまで見ると、ホンダ株にはかなり強い悪材料が出ているように見えます。

ただ、それでも株価が一方向に崩れ続けているわけではないのは、会社全体の収益基盤が完全には傷んでいないからです。四輪には逆風がある一方で、二輪や金融サービスは利益を出しており、さらに配当方針も維持されています。

二輪事業は過去最高水準の利益を出している

ホンダの大きな支えになっているのが二輪事業です。

2026年3月期第3四半期累計では、二輪事業の営業利益は5,465億円、営業利益率は18.6%で、会社は販売台数・営業利益・営業利益率がいずれも過去最高水準だと説明しています。

四輪の不安が強い局面でも、二輪がここまで稼げているなら、会社全体としての収益体力はまだ残っていると見やすくなります。

金融サービスも利益の下支えになっている

もう一つ見逃しにくいのが金融サービスです。

第3四半期累計では、金融サービス事業の営業利益は2,180億円でした。ホンダは四輪だけの会社ではなく、二輪と金融サービスが利益面の下支えになっているため、四輪不振がそのまま会社全体の崩壊につながっているわけではありません。

この構造があるからこそ、悪材料が出ても株価が完全に見放されにくい面があります。

配当予想70円は維持されている

業績予想を大幅に修正したあとも、ホンダは年間配当70円予想を変更していません。

3月12日の発表でも配当予想は据え置かれ、株主還元ページでも2026年3月期予想は70円と示されています。

利益見通しが厳しい中でも配当を維持する姿勢は、配当目的の投資家にとって一定の安心材料になりやすく、株価の下支え要因として意識されやすいです。

DOE3.0%方針が下支え材料になっている

さらに、ホンダは2026年3月期以降、DOE3.0%を目安に安定的・継続的な配当を行う方針を示しています。

これは、短期の利益変動だけで配当を大きくぶらさない考え方で、足元の業績が悪い中でも還元姿勢を維持しやすくする枠組みです。

もちろん万能ではありませんが、今のホンダ株が完全に崩れ切っていない背景には、この還元方針もあります。

▼あわせて読みたい記事

ホンダ株はなぜ上がる?上昇要因と今後の株価材料を解説

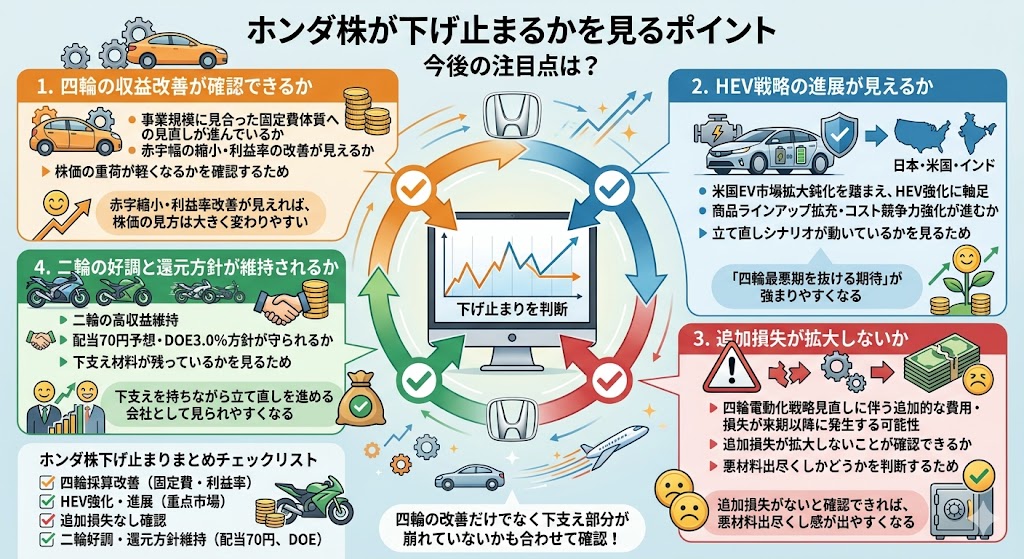

今後の注目点は?ホンダ株が下げ止まるかを見るポイント

ホンダ株が今後下げ止まるかどうかを見るには、単に株価の反発を待つのではなく、何が改善すれば見方が変わるのかを押さえておくことが大切です。

今のホンダは、悪材料がかなり織り込まれている一方で、改善が確認できれば見直しも入りやすい状態です。

特に見るべきなのは、四輪の採算、HEV戦略の進展、追加損失の有無、そして二輪と還元の維持です。

今後の確認ポイント

| 確認したいポイント | 見る意味 |

|---|---|

| 四輪の収益改善 | 株価の重荷が軽くなるかを確認するため |

| HEV戦略の進展 | 立て直しシナリオが動いているかを見るため |

| 追加損失の有無 | 悪材料出尽くしかどうかを判断するため |

| 二輪と還元の維持 | 下支え材料が残っているかを見るため |

四輪の収益改善が確認できるか

いちばん重要なのは、四輪事業の収益改善が数字で見えてくるかです。

ホンダは3月12日の説明で、事業規模に見合った固定費体質への見直しを進めながら、四輪の収益改善を図る方針を示しました。

今の株価が重い最大の理由は四輪の不振なので、赤字幅の縮小や利益率の改善が確認できれば、それだけで株価の見方は大きく変わりやすいです。

HEV戦略の進展が見えるか

次に注目したいのが、HEV戦略がどこまで具体的に進むかです。

ホンダは、米国でのEV市場拡大スピード鈍化を踏まえ、今後はHEV強化に軸足を移すと説明しています。

日本・米国・インドを中心に商品ラインアップ拡充やコスト競争力強化を進める方針なので、今後の決算や説明会でその進展が見えれば、「四輪の最悪期を抜ける期待」が強まりやすくなります。

追加損失が拡大しないか

一方で、注意して見たいのが追加損失の有無です。

3月12日の開示では、四輪電動化戦略見直しに伴う追加的な費用や損失が、来期以降に発生する可能性にも触れています。市場が慎重になっているのは、この悪材料が今期だけで終わるとまだ言い切れないからです。

追加損失が拡大しないことが確認できれば、それだけでも悪材料出尽くし感が出やすくなります。

二輪の好調と還元方針が維持されるか

最後に、二輪の好調と還元方針が続くかも重要です。

二輪が引き続き高収益を維持し、配当70円予想とDOE3.0%方針が守られるなら、ホンダ株は「四輪不振だけの会社」ではなく、「下支えを持ちながら立て直しを進める会社」として見られやすくなります。

下げ止まりを判断するときは、四輪の改善だけでなく、この下支え部分が崩れていないかも合わせて確認したいところです。

▼あわせて読みたい記事

ホンダ株の売り時はいつ?利益確定・損切りの考え方を解説

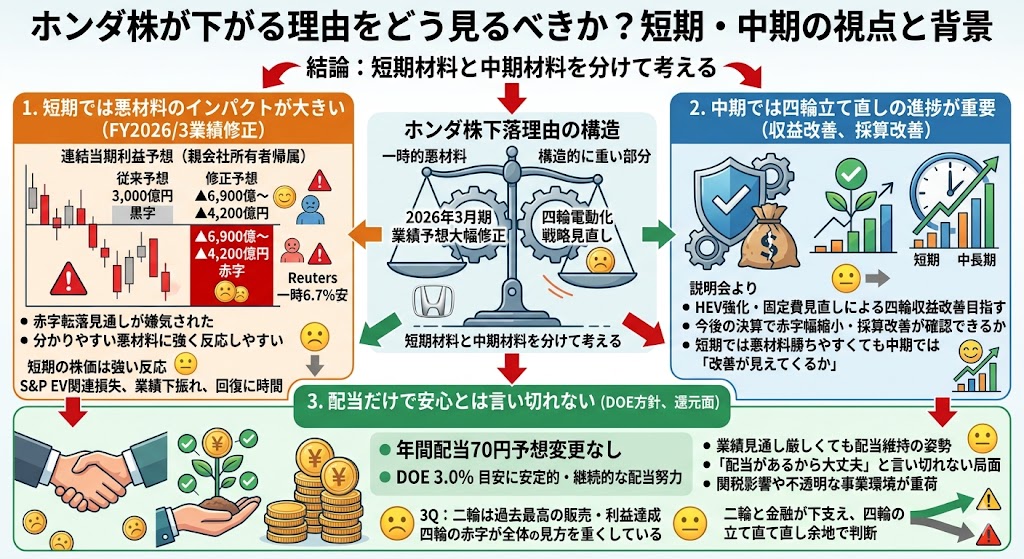

ホンダ株が下がる理由をどう見るべきか

ホンダ株の下落理由を見るときは、短期で効く材料と中期で効く材料を分けて考えるのが大切です。

今回の急落は、2026年3月12日の業績予想大幅修正と四輪電動化戦略の見直しが直接の引き金でしたが、その背景には四輪の採算悪化や競争環境の厳しさもあります。

つまり、「一時的な悪材料で下がった部分」と「もともと構造的に重かった部分」が重なっている状態です。

短期では悪材料のインパクトが大きい

短期で見ると、やはり業績予想の大幅修正インパクトが大きいです。

ホンダは2026年3月12日に、親会社所有者帰属当期利益の見通しを3,000億円黒字から4,200億〜6,900億円赤字へと引き下げました。Reutersも、この赤字転落見通しが嫌気され、株価が一時6.7%安になったと報じています。

短期の株価は、まずこうした分かりやすい悪材料に強く反応しやすいです。

中期では四輪立て直しの進捗が重要

一方で、中期で重要なのは四輪の立て直しが進むかどうかです。

ホンダは3月12日の説明で、HEV強化や固定費見直しを通じて四輪の収益改善を目指す方針を示しました。今後の決算で、四輪の赤字幅縮小や採算改善が確認できるかどうかが、株価の見方を変えるポイントになります。

短期では悪材料が勝ちやすくても、中期では「改善が見えてくるか」がより重要になります。

配当だけで安心とは言い切れない

ホンダは配当予想70円を維持し、DOE3.0%方針も示しているため、還元面では安心感があります。

ただし、業績見通しが厳しい局面でも配当を維持しているからこそ、「配当があるから大丈夫」とまでは言い切れません。第3四半期説明会でも、関税やEV関連費用、競争環境悪化が重荷になっていることが説明されており、配当だけで株価全体を支え切れるとは限らないです。

▼あわせて読みたい記事

ホンダ株の配当金はいくら?利回り・権利確定日・いつもらえるかを解説

「一時要因」と「構造問題」を分けて見たい

投資判断としては、一時要因と構造問題を分けて見るのがいちばん実務的です。

今回の損失計上やEV3車種中止は一時的ショックの側面がありますが、四輪の収益力低下や競争環境悪化は構造的な問題として残ります。逆に、二輪の高収益や金融サービスの下支え、DOE方針による安定配当は下支え材料です。

つまり、ホンダ株は「悪いニュースが出たから全部ダメ」ではなく、何が一過性で、何が長引く問題かを切り分けて見る必要があります。

短期要因と中期要因の整理

| 分類 | 主な内容 | 見るポイント |

|---|---|---|

| 短期要因 | 業績予想の大幅修正、EV3車種中止 | 悪材料の織り込みが進んだか |

| 中期要因 | 四輪の採算改善、HEV戦略の進展 | 立て直しが数字で確認できるか |

| 下支え要因 | 二輪高収益、金融サービス、70円配当、DOE方針 | 崩れず維持されているか |

▼あわせて読みたい記事

ホンダ株は長期保有向き?10年推移・10年後の見通しを考察

ホンダ株の下落に関するよくある質問

ホンダ株はなぜ急落したのですか?

直接のきっかけは、2026年3月12日の通期業績予想大幅修正です。

親会社所有者帰属当期利益の見通しが、従来の3,000億円黒字から4,200億〜6,900億円赤字へ修正され、Reutersはこれを受けて株価が一時6.7%安になったと報じています。

ホンダ株は今後も下がりますか?

今後も下がるかどうかは、四輪の収益改善が見えるかと、追加損失が広がらないかで変わります。

3月12日の開示では、追加的な費用や損失が来期以降に発生する可能性にも触れられており、まだ不透明感は残っています。一方で、二輪や金融サービスは堅調で、配当予想も維持されています。

ホンダ株はEV関連の失敗で下がっているのですか?

かなり大きな要因の一つです。

ホンダは北米向けEV3車種の開発・発売中止を決め、四輪電動化戦略の見直しに伴う損失を計上すると発表しました。ただし、下落理由はそれだけではなく、関税、四輪の競争環境悪化、EV関連一過性費用なども重なっています。

ホンダ株は配当があるのに、なぜ下がるのですか?

配当は下支えになりますが、株価は業績見通しや将来の成長期待でも動きます。

ホンダは70円配当予想を維持し、DOE3.0%方針も示していますが、それ以上に業績赤字転落見通しや戦略見直しが重く見られたため、株価は下がりました。高配当だけでは、業績悪化や戦略不安を打ち消し切れない局面もあります。

ホンダ株は今が買い時ですか?

今が買い時かどうかは、四輪の最悪期を抜けると見るかで判断が分かれます。

二輪や金融サービスの収益力、70円配当予想、DOE3.0%方針は下支え材料ですが、四輪の採算改善やHEV戦略の進展が見えないうちは慎重に見られやすいです。まずは次の決算や説明会で、改善の具体性を確認したい局面です。

▼あわせて読みたい記事

ホンダ株は買うべき?株価の今後・配当・割安度を初心者向けに解説

まとめ

ホンダ株が下がる理由の中心は、2026年3月の業績予想大幅修正と四輪電動化戦略の見直しにあります。背景には、四輪事業の採算悪化、EV関連費用、関税や競争環境悪化があり、短期ではこうした悪材料のインパクトが強く出やすいです。

ただし、二輪・金融サービスの収益力や、配当予想70円、DOE3.0%方針は下支え要因でもあります。そのため今のホンダ株は、「悪いニュースが出たから終わり」と決めつけるより、一時要因と構造問題を分けて見ることが重要です。

今後は、四輪収益改善、HEV戦略の進展、追加損失の有無、還元維持が重要な確認ポイントになります。これらが少しでも改善方向へ動けば、今の低評価が見直される余地もあります。

▼出典

四輪電動化戦略の見直しに伴う損失の発生および通期連結業績予想の修正と今後の方向性について | Honda公式サイト

四輪電動化戦略の見直しに伴う損失の発生 および通期連結業績予想の修正に関するお知らせ

2026年3月期 第3四半期 決算説明会資料

2026年3月期 第3四半期 決算説明会スクリプト

四輪電動化戦略の見直しに伴う損失の発生および今後の方向性について 質疑応答

株主還元 | 株式・債券情報 | 投資家情報 | Honda公式サイト

ホンダ【7267】:株価・株式情報 – Yahoo!ファイナンス

ホンダ:株価急落、一時6.7%安 最終赤字転落見通しを嫌気 – Reuters

ホンダ、EV見直しで株価低迷に注目集まるなど=19日株価診断 – Yahoo!ファイナンス

ホンダに格下げ売り観測、PBR・株主還元魅力の低下を意識 – みんかぶ

コメント