フジクラ株の今後が気になって、「まだ上がるのか」「どこまで伸びる余地があるのか」と考えている人も多いのではないでしょうか。

フジクラは、生成AIの普及・拡大にともなうデータセンター需要に応える会社として注目されています。会社は事業内容ページで、SWR®/WTC®などの光ファイバケーブル、光部品、光ファイバ融着接続機、エンジニアリングを組み合わせた光配線ソリューションを提供し、急成長するデータセンター需要に応えると説明しています。

一方で、株価はすでに大きく上昇してきたため、今後を見るうえでは「良い会社かどうか」だけでは足りません。これからは、AI・データセンター需要がどこまで続くのか、製品力と業績成長が維持できるのか、さらに次の中期経営計画でどんな成長戦略が示されるのかが重要になります。

この記事では、フジクラ株の今後を左右する材料を整理しながら、強気・中立・弱気のどの方向に振れやすいのかを考えるためのポイントをわかりやすく解説します。

結論|フジクラ株の今後は「AI・データセンター需要の継続」と「次の成長確認」がカギ

結論からいうと、フジクラ株の今後を考えるうえで重要なのは、AI・データセンター需要が中長期で続くかと、その需要を取り込む形で製品力と業績成長が続くかの2点です。会社は生成AIの普及・拡大にともなうデータセンター需要に応える事業として、情報インフラ向けの光配線ソリューションを明確に位置づけています。

直近では、次回決算と5月予定の次期中期経営計画が大きな注目点になります。

2026年1月の社長メッセージでは、次期中期経営計画は2028年度までの3カ年計画として5月に発表予定とされており、2026年4月1日の新入社員向け祝辞要旨でも「28中期経営計画」で社会の大きな変化をとらえ、さらに成長と新たな事業創出を目指す考えが示されています。

その一方で、株価が大きく上がってきた分、今後は期待先行の反動にも注意が必要です。

今後の見方は、次の4点に整理するとわかりやすくなります。

- 中長期ではAI・データセンター需要が追い風

- その追い風を受ける製品力と業績成長が続くかが重要

- 直近は次回決算と5月予定の次期中計が大きな分岐点

- 株価がすでに上昇している分、期待の反動には注意が必要

つまり、フジクラ株の今後は「テーマ性があるから上がる」という単純な話ではなく、テーマ・製品・業績・中計の4つが次もそろうかどうかで決まりやすいと考えられます。

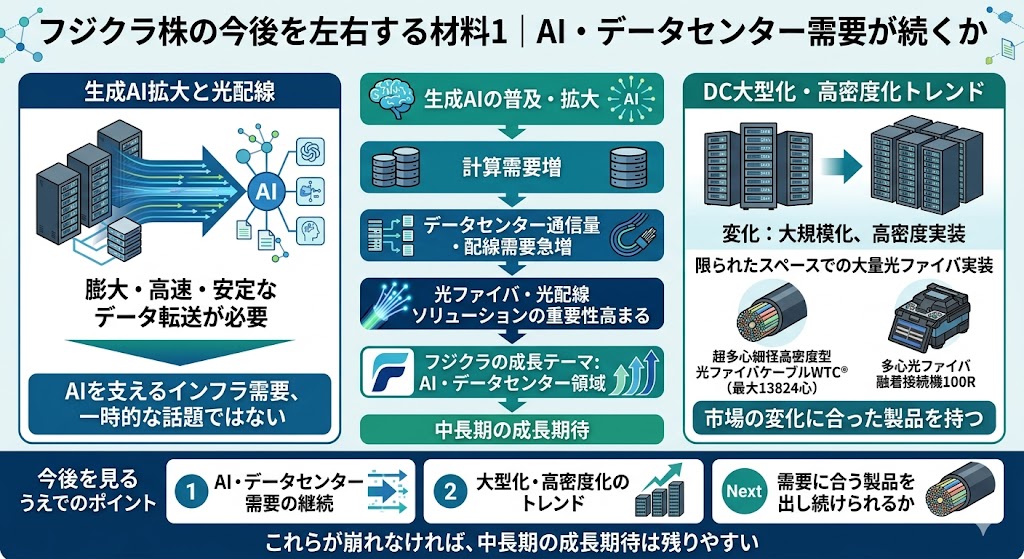

フジクラ株の今後を左右する材料1|AI・データセンター需要が続くか

フジクラ株の今後を考えるうえで、まず押さえたいのがAI・データセンター需要が一過性ではなく、中長期の追い風として続くかどうかです。会社は、生成AIの普及・拡大にともない急成長するデータセンター需要に応える事業として、情報インフラ向け光配線ソリューションを位置づけています。

また、2026年3月開催のData Center Japan 2026でも、光配線ソリューションを実装したラック、SWR®/WTC®、光ファイバ融着接続機など、生成AIの普及・拡大を背景としたデータセンターのネットワークオペレーションに貢献する製品群を展示すると案内しています。

これは、会社自身が今後の成長テーマをAI・データセンター領域に置いていることを示す材料です。

生成AIの拡大で光配線需要は中長期テーマになりやすい

生成AIの利用が広がるほど、データセンターでは大量のデータを高速かつ安定的にやり取りする必要があります。

そのため、AI向けの計算需要が増えると、サーバー間や拠点間を結ぶ通信インフラの重要性も高まります。フジクラは、こうした環境変化に対して、光ファイバケーブル、光部品、融着接続機、エンジニアリングを組み合わせた光配線ソリューションで応えると説明しています。

この点は、今後を見るうえで大きな意味があります。なぜなら、フジクラの追い風は「AI関連として話題になっていること」ではなく、AIの普及でデータセンター側の通信需要が増え、そのインフラに必要な製品を持っていることだからです。テーマ株として一時的に買われるだけでなく、需要が続く限り中長期の成長期待につながりやすい構造があります。

次の流れで整理するとわかりやすいです。

- 生成AIの普及で計算量が増える

- データセンターの通信量や配線需要が増える

- 光ファイバや光配線ソリューションの重要性が高まる

- その需要を取り込みやすい企業としてフジクラが注目される

つまり、フジクラ株の今後を考えるなら、まずはAI需要そのものではなく、AIを支える通信・配線需要が続くかを見ることが大切です。

データセンターの大型化・高密度化が追い風になっている

もう一つ重要なのが、データセンター市場が単に拡大しているだけでなく、大型化・高密度化していることです。

2026年4月1日の新入社員向け祝辞要旨では、「情報インフラ」はデータセンタ同士をつなぐData Center Interconnectの強化が重要になっているとされ、「情報ストレージ」はクラウドサービスや生成AIの普及拡大に伴うデータセンタ市場を対象領域とし、近年は大量の光ファイバが使用されていると説明されています。

さらに、同社は最大13824心の光ファイバを実装した超多心光ケーブルなどの高密度光配線技術を提供しているとしています。

Data Center Japan 2026の案内でも、超多心細径高密度型光ファイバケーブルWTC®や多心光ファイバ融着接続機100Rなどが展示対象として挙げられています。これは、フジクラが単に市場拡大の恩恵を受けるだけでなく、高密度化という市場の変化に合った製品を持っていることを示しています。今後を考えるうえでは、「データセンター需要があるか」だけでなく、「より多く、より密に、より効率よく配線するニーズが続くか」が重要になります。

そのため、フジクラ株の今後は、次のように見ると整理しやすいです。

- データセンターの新設・増設が続くか

- 高密度配線や超多心化の需要が続くか

- フジクラがその需要に合う製品を出し続けられるか

要するに、今後の株価を左右する材料1は、AI・データセンター需要が続くことに加えて、その需要が大型化・高密度化という形で進み、フジクラの得意分野に追い風が残るかどうかです。ここが崩れなければ、中長期の成長期待は残りやすいと考えられます。

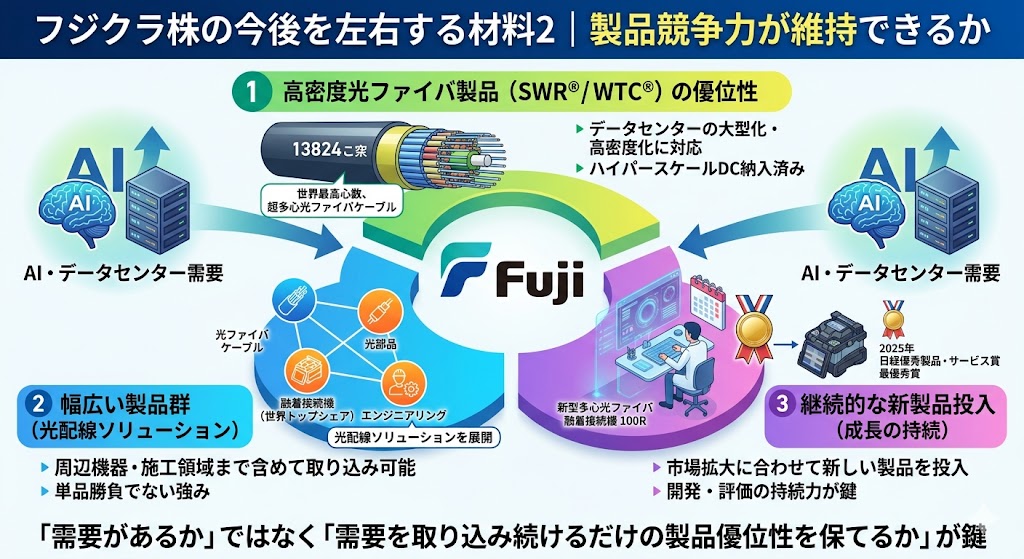

フジクラ株の今後を左右する材料2|製品競争力が維持できるか

フジクラ株の今後を考えるうえで重要なのは、AI・データセンター需要があること自体ではなく、その需要をフジクラが取り込み続けられるかです。

会社は、SWR®/WTC®などの光ファイバケーブル、光部品、光ファイバ融着接続機、エンジニアリングを組み合わせた光配線ソリューションを展開しており、生成AIの普及・拡大にともなうデータセンター需要に応える事業として位置づけています。

今後の予想では、この「需要が続くか」に加えて、「フジクラの製品競争力が維持できるか」を見る必要があります。

SWR®/WTC®や高密度光ファイバ製品の優位性

フジクラの強みとしてまず挙げやすいのが、SWR®/WTC®に代表される高密度光ファイバ製品です。

2025年7月、同社はハイパースケールデータセンタ顧客向けに「13824心SWR®/WTC®」の販売開始を公表しました。発表では、この製品を世界初の世界最高心数の超多心光ファイバケーブルと位置づけており、関連成端部材も含めて国外のハイパースケールデータセンタに納入済みとしています。

この材料が今後予想で重要なのは、単に「すごい製品がある」からではありません。データセンターの大型化・高密度化が進む中で、より多くの光ファイバを限られた空間に実装できる製品を持っているかが競争力に直結するからです。

フジクラはその需要に合う具体的な製品をすでに商用展開しているため、今後もデータセンター投資が続くなら恩恵を受けやすい立場にあると整理できます。

融着接続機や光部品まで含めた広い製品群

フジクラの特徴は、光ファイバケーブルだけで完結しないことです。

会社は事業内容ページで、光ファイバケーブルに加えて光部品、光ファイバ融着接続機、エンジニアリングを組み合わせた光配線ソリューションを提供していると説明しています。

さらに、融着接続機については世界トップシェアと位置づけています。こうした幅広い製品群があることで、データセンター向け投資の恩恵をケーブル単体ではなく、周辺機器や施工領域まで含めて取り込みやすくなります。

今後を見るうえでも、この「製品群の広さ」は大きな意味があります。需要が伸びる市場では、単品勝負の企業よりも、周辺領域まで含めて提案できる企業の方が評価されやすいからです。

フジクラの場合、データセンター向けの高密度光配線だけでなく、それを現場で施工・接続するための装置まで持っているため、今後の成長期待を語る土台が比較的しっかりしています。

新製品投入が続くかが今後の評価につながる

今後の株価を考えるうえでは、「いま強い製品があるか」だけでは足りません。

新製品投入が続くかどうかも重要です。フジクラは2026年3月、新型多心光ファイバ融着接続機「100R」の販売開始を公表しました。発表では、単心から最大16心までの多心光ファイバリボンに対応し、特に細径高密度化・超多心化が進むデータセンタや次世代通信インフラの施工で作業効率を向上させるとしています。

また、2026年1月には「13824心SWR®/WTC®」が「2025年日経優秀製品・サービス賞 最優秀賞」を受賞したと発表しました。

新製品の投入と外部評価の両方が出ていることは、フジクラが成長市場に対して継続的に製品開発を進めていることを示す材料です。今後の評価でも、市場拡大に合わせて新しい製品や改良版を出し続けられるかが株価の持続力を左右しやすいと考えられます。

要するに、ここで見たいのは「需要があるか」ではなく、その需要をフジクラが取り込み続けるだけの製品優位性を保てるかです。SWR®/WTC®のような高密度光ファイバ製品、融着接続機や光部品まで含めた広い製品群、そして新製品投入の継続。この3つが維持されるなら、今後もフジクラがデータセンター関連の有力銘柄として見られやすい状態は続きやすいでしょう。

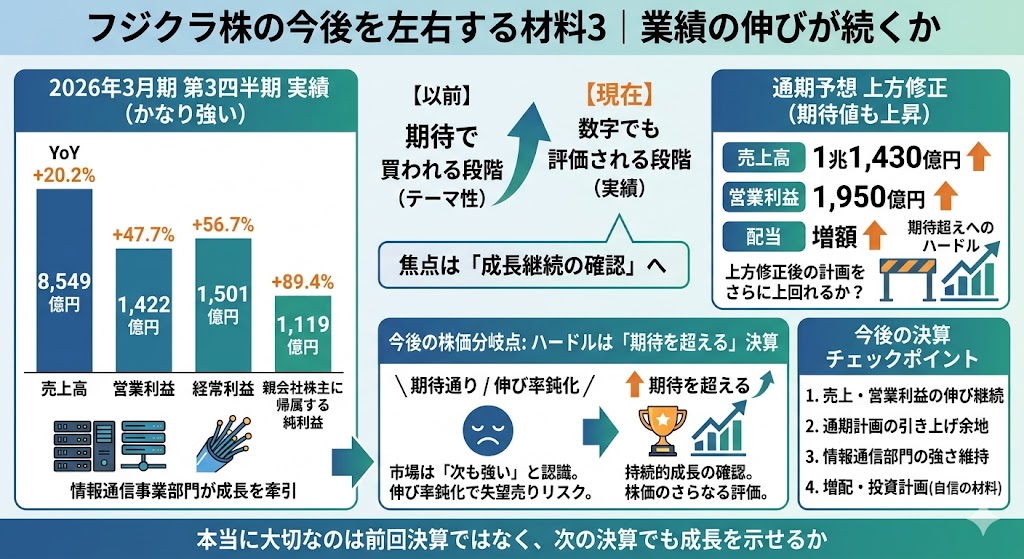

フジクラ株の今後を左右する材料3|業績の伸びが続くか

今後予想で最も重要なのは、やはり業績の伸びが続くかです。

フジクラはすでに「期待で買われる段階」だけでなく、「数字でも評価される段階」に入っています。

だからこそ、これからは単に好業績であることより、市場の期待をどこまで上回り続けられるかが株価の分かれ目になりやすいです。

2026年3月期第3四半期までの業績はかなり強い

2026年3月期第3四半期までの業績はかなり強い内容でした。

決算要約やプレスリリース掲載内容では、売上高は8,549億円、営業利益は1,422億円、経常利益は1,501億円、親会社株主に帰属する四半期純利益は1,119億円で、前年同期比ではそれぞれ20.2%増、47.7%増、56.7%増、89.4%増となっています。

特に利益の伸びが大きく、情報通信事業部門の成長が全体を牽引したと整理されています。

この数字は、フジクラの今後を見るうえでかなり重要です。なぜなら、AI・データセンター関連としてのテーマ性だけでなく、その期待が実際の業績に反映されていることを示しているからです。今後の株価がさらに評価されるためには、この水準が一時的なピークではなく、持続的な成長の途中だと市場に思ってもらえるかがポイントになります。

通期予想の上方修正後も、次の伸びが問われる

第3四半期決算では、通期予想も上方修正されました。2026年3月期の通期予想は売上高1兆1,430億円、営業利益1,950億円へ引き上げられ、配当も増額予定とされています。これは足元の事業環境がかなり強いことを示す一方で、株価の期待値もそれだけ高くなりやすいことを意味します。

今後予想で大事なのは、ここから先は「上方修正した」という事実だけでは株価を押し上げにくくなる可能性がある点です。すでに強い業績を市場が認識しているなら、次に注目されるのは、その上方修正後の会社計画をさらに上回れるかです。

つまり、今後の焦点は「良い会社かどうか」ではなく、「次の決算や会社計画で、さらに成長継続を確認できるか」に移っていきます。

「良い決算」ではなく「期待を超える決算」が必要になりやすい

株価が大きく上がった銘柄では、今後は「良い決算」だけでは足りず、期待を超える決算が必要になりやすいです。

フジクラはすでに増収増益と上方修正、増配まで出しているため、市場参加者の多くが「次も強いはず」と考えやすい状態です。そのため、たとえ黒字が続いても、売上や利益の伸び率が鈍化したり、会社計画の更新が弱かったりすると、株価は失望売りに反応する可能性があります。これは高成長株でよく起きる反応です。

今後の決算を見るポイントを次のように整理するとわかりやすいです。

- 売上や営業利益が伸び続けているか

- 通期計画がさらに引き上がる余地があるか

- 情報通信事業部門の強さが維持されているか

- 増配や投資計画など、将来への自信を示す材料があるか

このように見ると、フジクラ株の今後で本当に大切なのは「前回決算が良かったこと」ではなく、次の決算でも成長継続を示せるかです。業績はたしかに強いですが、株価もそれをかなり織り込みやすい局面に入っているため、今後の上昇には“期待以上”が求められやすいと考えておくのが自然です。

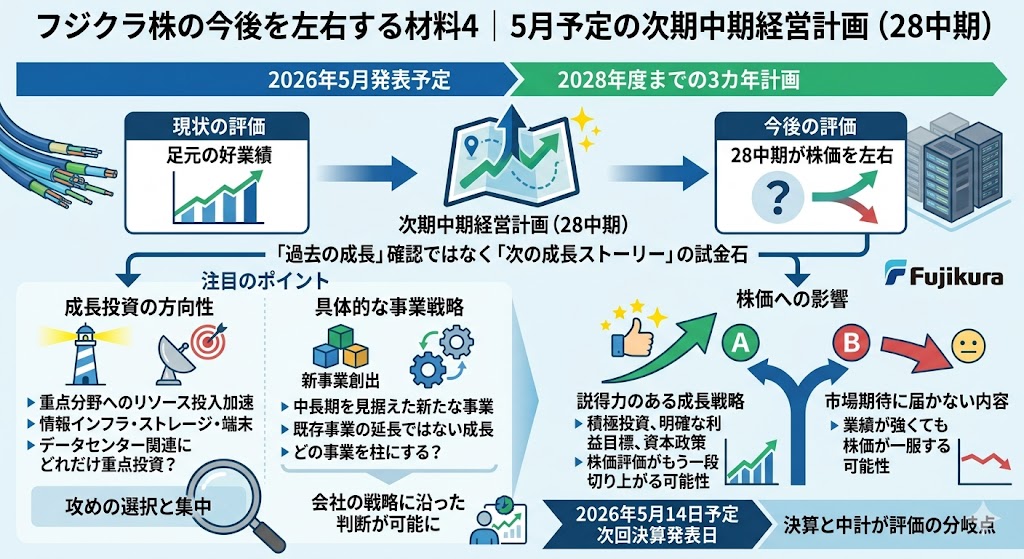

フジクラ株の今後を左右する材料4|5月予定の次期中期経営計画(28中期)

フジクラ株の今後を考えるうえで、直近の最大イベントになりやすいのが5月予定の次期中期経営計画(28中期)です。

2026年1月の社長メッセージでは、現在策定中の次期中期経営計画は2028年度までの3カ年計画として5月に発表予定とされており、同時に「攻めの選択と集中」に舵を切って、成長分野へのリソース投入を加速させていく方針も示されています。

今後予想でこの論点が重要なのは、フジクラ株がすでに「足元の好業績」だけで評価される段階を超えつつあるからです。ここから先は、次の3年でどこに投資し、どの事業を伸ばし、どの水準の利益を目指すのかが、株価評価を左右しやすくなります。

つまり28中期は、過去の成長を確認する材料ではなく、次の成長ストーリーが本当に続くのかを測る材料として見るのが自然です。

次の中計で成長投資の方向性が見える

次の中計でまず注目したいのは、成長投資の方向性です。

フジクラはこれまで、情報インフラ・情報ストレージ・情報端末といった領域を重点分野として位置づけてきましたが、次の中計では、そうした重点分野の中でもどこにより多くの経営資源を振り向けるのかが見えてくる可能性があります。社長メッセージでも、次期中計は会社にとって重要な分岐点であり、将来に向けたリソース投入を加速する方針が示されています。

次のように整理するとわかりやすいです。

- どの事業を今後の成長の柱にするのか

- データセンター関連にどれだけ重点投資するのか

- 成長投資と利益成長のバランスをどう取るのか

この3点が見えると、フジクラ株の今後を「なんとなく強そう」ではなく、会社の戦略に沿って判断しやすくなります。

「攻めの選択と集中」がどう具体化されるかが注目点

今回の中計で特に注目されるキーワードが、「攻めの選択と集中」です。

社長メッセージでは、変化を止めればかつての姿に戻ってしまう危うさもあるとしたうえで、次期中期経営計画では「攻めの選択と集中」に舵を切ると明言しています。これは、単なる守りの中計ではなく、伸びる領域により強く張る姿勢を意味すると考えられます。

また、2026年4月1日の新入社員向け祝辞要旨でも、28中期経営計画では社会の大きな変化をとらえ、フジクラをさらに大きく成長させるとともに、中長期を見据えた新たな事業創出を目指す考えが示されています。

ここから考えると、次の中計では単に既存事業の延長線を示すだけでなく、どの領域で新しい成長を作るかまで示されるかが重要です。

中計次第では株価評価がもう一段変わる可能性がある

中計は、短期的な決算発表よりも株価評価に大きく効くことがあります。

理由は、1四半期の数字ではなく、数年単位の利益成長や投資方針を市場が再評価するきっかけになるからです。もし28中期で、データセンター関連や高密度光配線分野への積極投資、明確な利益目標、資本政策まで含めた説得力のある成長戦略が示されれば、フジクラ株の評価がもう一段切り上がる可能性があります。これは、今後予想を考えるうえでの大きな分岐点です。

逆にいえば、中計で示される内容が市場期待に届かなければ、業績が強くても株価が一服する可能性もあります。だからこそ、フジクラ株の今後を考えるときは、足元の決算だけでなく、5月中計で何が示されるかをセットで見る必要があります。

直近では、次回決算発表日も2026年5月14日予定と案内されており、決算と中計の両方が評価の分岐点になりやすい局面です。

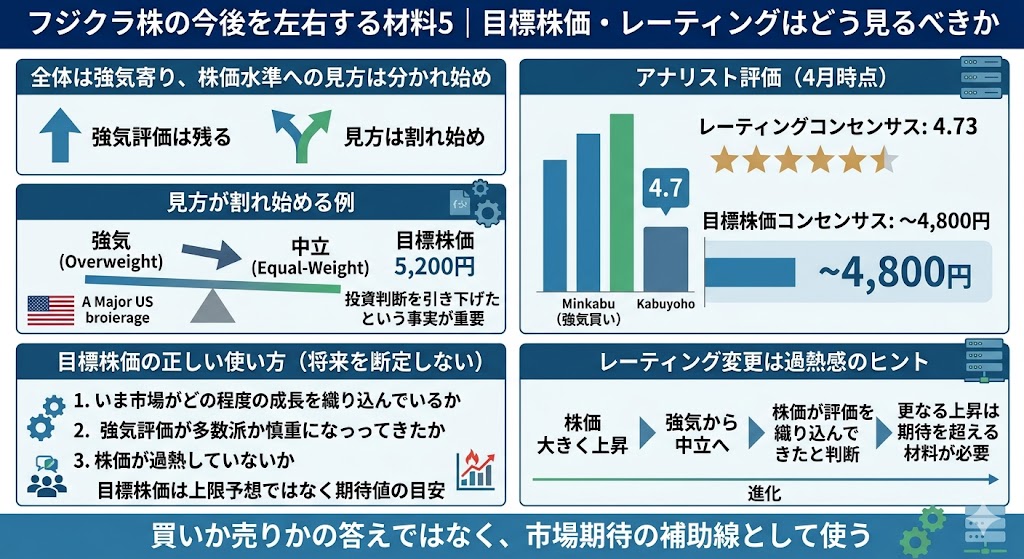

フジクラ株の今後を左右する材料5|目標株価・レーティングはどう見るべきか

フジクラ株の今後を考えるうえでは、目標株価やレーティングも参考になります。

結論からいうと、フジクラに対する強気評価はまだ残っている一方で、株価水準の見方は少しずつ分かれ始めていると見るのが自然です。

目標株価コンセンサスは強気だが、見方は割れ始めている

4月8日時点のアナリスト評価を見ると、まだ全体としては強気寄りです。

kabuyoho.jpのアナリスト評価記事では、4月6日時点のレーティングコンセンサスは4.73、目標株価コンセンサスは4,806円とされています。みんかぶでも、2026年4月8日時点のアナリスト予想株価は4,794円で「強気買い」と表示されています。

ただし、全員がさらに強気になっているわけではありません。kabuyoho.jpでは、米系大手証券が4月7日にレーティングを強気(Overweight)から中立(Equal-Weight)へ引き下げ、目標株価を5,200円としたと報じられています。

目標株価自体は高い水準でも、投資判断を一段引き下げたという事実は、株価の上昇余地をめぐる見方が一枚岩ではなくなってきたことを示す材料です。

目標株価は「上限予想」ではなく期待値の目安

ここで注意したいのは、目標株価を「ここまで必ず上がる価格」と受け取らないことです。

目標株価は、各アナリストがその時点の業績予想や評価モデルをもとに算出した期待値の目安にすぎません。前提が変われば見直されますし、レーティングが強気でも株価が短期的に下がることはあります。

今後予想では、目標株価はこう使うとわかりやすいです。

- いま市場がどの程度の成長を織り込んでいるかを見る

- 強気評価が多数派か、やや慎重になってきたかを見る

- 株価が過熱していないかを確認する材料の一つにする

つまり、目標株価は将来を断定する数字ではなく、現在の市場期待を映す補助線として使うのが適切です。

レーティング変更は過熱感のヒントにもなる

レーティングの変更は、それ自体が将来を決めるわけではありませんが、市場の温度感を知るヒントにはなります。

たとえば、株価が大きく上昇したあとにレーティングが強気から中立へ引き下げられる場合、業績を否定しているというより、株価がある程度評価を織り込んできたと判断されているケースがあります。今回のフジクラに対する米系大手証券の判断変更も、そうした文脈で読むことができます。

そのため、フジクラ株の今後を見るときは、目標株価やレーティングを「買いか売りかの答え」としてではなく、いま市場がどこまで強気で、どこから慎重になり始めているかを測る材料として使うのがよいでしょう。まだ強気評価は残っていますが、同時に「ここから先は期待を超える材料が必要」という見方も出始めている。これが、現時点での自然な整理です。

フジクラ株の今後はどうなる?3つのシナリオで考える

フジクラ株の今後を考えるときは、「必ず上がる」「もう下がる」と一方向で決めつけるより、いくつかのシナリオに分けて考える方が実務的です。

フジクラは、生成AIの普及・拡大にともなうデータセンター需要を取り込む事業を展開しており、足元の業績も強い一方で、5月には次期中期経営計画の発表が予定されています。そのため、今後は需要の継続、28中期の内容、次回決算の強さによって見方が分かれやすい局面です。

強気シナリオ|AI需要継続・中計好感・決算上振れ

強気シナリオでは、まずAI・データセンター需要が中長期で続くことが前提になります。

フジクラは事業内容ページで、SWR®/WTC®、光部品、融着接続機、エンジニアリングを組み合わせた光配線ソリューションにより、生成AIの普及・拡大にともなう急成長するデータセンター需要に応えると説明しています。

さらに、2026年5月に発表予定の28中期で、成長投資の方向性や利益目標が市場の期待を上回る形で示されれば、「次の3年も伸びる会社」として評価がもう一段切り上がる可能性があります。

このシナリオで特に強いのは、次回決算でも業績の伸びが続き、会社計画の上振れ余地が見える場合です。すでにフジクラは第3四半期まで強い数字を出しているため、その延長線上で成長継続が確認され、さらに28中期でも「攻めの選択と集中」が明確に具体化されれば、株価は中長期の成長株として再評価されやすくなります。

中立シナリオ|業績成長は続くが、株価は一服

中立シナリオでは、業績そのものは堅調に推移する一方、株価はしばらく横ばい圏で推移する形を想定します。

フジクラはすでに中期経営計画の目標を前倒しで達成してきたとされ、AI・データセンター関連としての期待もかなり高まっています。そのため、決算が悪くなくても「想定内」と受け止められれば、株価は一度一服しやすいです。

このケースでは、会社の内容は悪くないものの、株価が先に期待を織り込んでいることが重しになります。28中期が無難な内容にとどまり、次回決算も堅調ではあるがサプライズが小さい場合、企業の評価は維持されても株価は急伸しにくくなります。

投資家目線では、「強い会社だが、次の強材料待ち」という見方になりやすい局面です。

弱気シナリオ|期待先行の反動や決算失望で調整

弱気シナリオでは、期待先行の反動が出るパターンを想定します。

フジクラはAI・データセンター関連として注目度が高く、足元の強い業績も評価されていますが、そのぶん市場の期待値が上がっています。こうした銘柄は、たとえ黒字や増益でも、伸び率の鈍化や会社計画の弱さが見えると失望売りにつながりやすいです。

また、レーティングや市場全体の地合いも無視できません。アナリストのカバレッジは広い一方で、評価の分かれ目が出てくると、株価は「業績そのもの」よりも「期待の修正」に反応することがあります。つまり、決算で成長継続が十分に確認できない、28中計が期待ほど強くない、あるいは市場全体がリスクオフに傾くといった条件が重なると、短中期では調整が起こりやすくなります。

3つのシナリオの見方

- 強気:AI需要継続、28中計が好感、次回決算も上振れ

- 中立:業績は堅調だが、株価はある程度織り込み済み

- 弱気:伸び率鈍化、期待先行の巻き戻し、地合い悪化

このように分けて考えると、「今後どうなるか」を断定しなくても、何が起きれば強気・中立・弱気に傾きやすいかを整理しやすくなります。

▼あわせて読みたい記事

フジクラ株は買いか?配当・業績・今後の見通しを総合的に分析

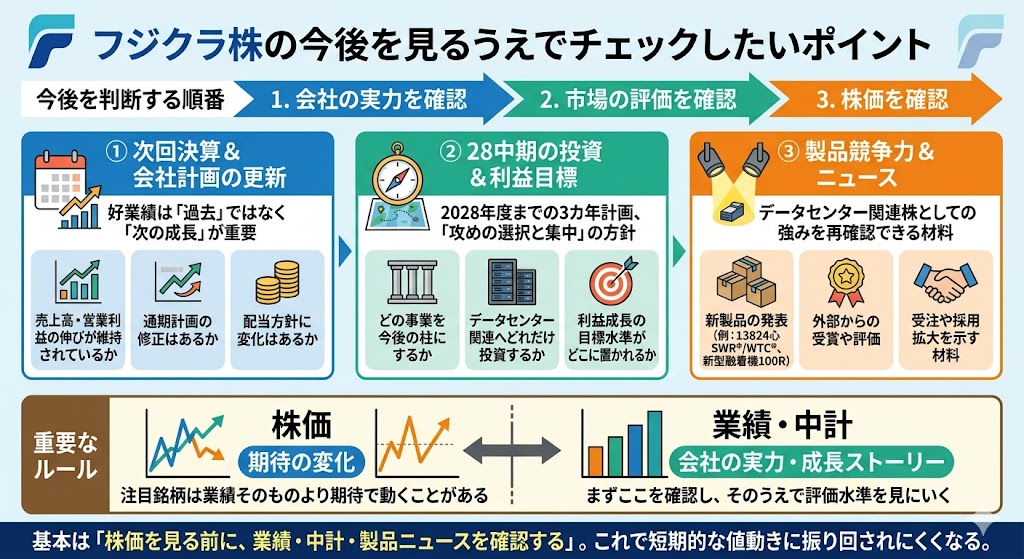

フジクラ株の今後を見るうえでチェックしたいポイント

フジクラ株の今後を判断するには、株価の上下だけを追うのではなく、会社が出している材料を順番に確認することが大切です。

フジクラのIRサイトには、中期経営計画、IRカレンダー、決算公表資料、株主還元、アナリストカバレッジなどがまとまっており、今後を追いかけるうえで使いやすい導線がそろっています。

次回決算発表日と会社計画の更新

まず確認したいのは、次回決算発表のタイミングと、そこで会社計画が更新されるかどうかです。

今後の株価は、前回までの好業績そのものより、次の決算で成長継続が確認できるかに左右されやすくなります。フジクラのIRサイトではIRカレンダーと決算公表資料がまとまっているため、まずはそこを起点に見るのが基本です。

ここで見たいポイントは次の通りです。

- 売上高や営業利益の伸びが維持されているか

- 通期計画の修正があるか

- 配当方針に変化があるか

この3点を追うだけでも、株価上昇が業績で支えられているのかをかなり判断しやすくなります。

▼あわせて読みたい記事

フジクラの決算発表はいつ?何時?次回決算日と見るべきポイントを解説

28中期の利益目標と投資方針

次に重要なのが、28中期で何が示されるかです。

社長メッセージでは、次期中期経営計画は2028年度までの3カ年計画として5月に発表予定とされ、「攻めの選択と集中」に舵を切る方針が示されています。今後を見るなら、単に中計が出たかどうかではなく、利益目標、重点投資領域、成長分野への資源配分まで確認したいところです。

次の点を押さえると見やすいです。

- どの事業を今後の柱にするのか

- データセンター関連へどれだけ投資するのか

- 利益成長の目標水準がどこに置かれるのか

この部分が明確なら、フジクラ株の今後をより中長期で判断しやすくなります。

データセンター向け新製品や受賞・受注関連ニュース

フジクラ株は、決算だけでなく製品・技術関連のニュースでも評価が動きやすいです。

会社は、ハイパースケールデータセンタ向け「13824心SWR®/WTC®」の販売開始や、その最優秀賞受賞、新型多心光ファイバ融着接続機「100R」の販売開始などを公表しています。こうしたニュースは、会社の製品競争力やデータセンター関連としての強みを再確認させる材料になります。

そのため、今後を見るうえでは、

- 新製品の発表

- 受賞や外部評価

- 受注や採用拡大を示す材料

が出ていないかも確認しておくとよいです。業績の数字だけでなく、成長ストーリーが前に進んでいるかを見る補助線になります。

株価ではなく、まず業績と評価水準を分けて見る

最後に大事なのは、株価の動きと会社の中身を分けて考えることです。

株価が上がっているから会社が強い、下がっているから内容が悪い、と単純には言えません。特にフジクラのように注目度が高い銘柄は、業績そのものより、期待の変化で大きく動くことがあります。だからこそ、まずは決算や中計で会社の実力を確認し、そのうえでアナリストカバレッジや市場の評価水準を見にいく順番が大切です。

要するに、フジクラ株の今後を見るうえでの基本は、

「株価を見る前に、業績・中計・製品ニュースを確認する」

ことです。この順番を意識するだけでも、短期的な値動きに振り回されにくくなります。

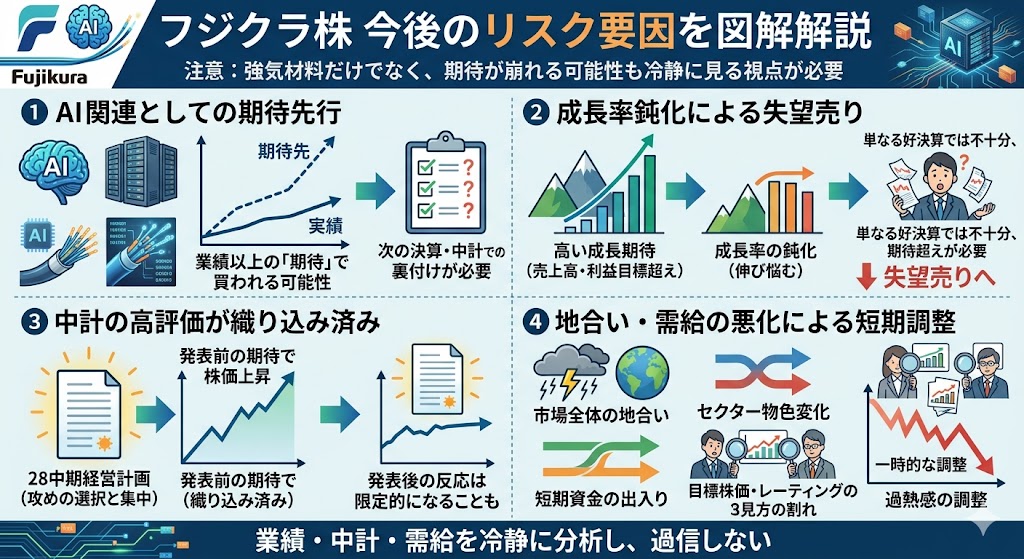

フジクラ株の今後を考えるうえで注意したいリスク

フジクラ株の今後を考えるときは、強気材料だけでなく、どこで期待が崩れる可能性があるかも見ておきたいところです。

フジクラは、生成AIの普及・拡大にともなうデータセンター需要に応える事業を前面に出し、次期中期経営計画でも成長分野へのリソース投入を加速する方針を示しています。だからこそ、株価には将来への期待もかなり乗りやすい銘柄です。

楽観一辺倒ではなく、期待・業績・株価水準のズレに注意する見方が必要です。

AI関連として期待先行になりすぎる可能性

フジクラは、事業内容ページで情報インフラ向けの光配線ソリューションを通じて、生成AIの普及・拡大にともなう急成長するデータセンター需要に応えると説明しています。実際に、SWR®/WTC®、光部品、融着接続機、エンジニアリングまで含めた製品群を展開しているため、AI・データセンター関連株として見られやすいのは自然です。

ただし、AI関連として注目されやすい銘柄ほど、実際の業績以上に期待で買われる局面があります。フジクラの場合も、会社の強みが明確な一方で、株価は将来の成長をかなり先回りして織り込む可能性があります。今後を見るときは、「AI関連だから強い」で終わらせず、その期待を次の決算や中計で裏づけられるかまで確認する必要があります。

成長率の鈍化で失望売りが出やすい

フジクラは25中期で、2026年3月期の定量目標として売上高8,250億円、営業利益850億円などを掲げていました。ところが足元では、それを大きく上回る水準まで期待が高まっており、すでに「成長企業」として見られています。だからこそ、今後は黒字かどうかよりも、どれだけ高い成長率を維持できるかが市場で問われやすくなります。

この局面では、決算が悪くなくても伸び率が鈍化したり、会社計画の上積みが見えにくくなったりすると、失望売りにつながることがあります。特にフジクラのように、すでに強い業績イメージがついている銘柄は、「良い決算」より「期待を超える決算」が必要になりやすい点には注意が必要です。

中計が高評価でも、株価に織り込み済みのことがある

2026年1月の社長メッセージでは、次期中期経営計画は2028年度までの3カ年計画として5月に発表予定であり、「攻めの選択と集中」に舵を切って成長分野へのリソース投入を加速させる方針が示されています。4月1日の祝辞要旨でも、28中期で社会の大きな変化をとらえ、さらに成長と新たな事業創出を目指す考えが示されました。つまり、市場はすでに次の中計に対してかなり前向きな期待を持ちやすい状態にあります。

そのため、仮に中計の内容自体が前向きでも、株価がすでにそれを見込んで上がっているなら、発表後の反応は限定的になることがあります。中計は重要な材料ですが、内容が良いことと、株価がさらに上がることは必ずしも同じではないという点は押さえておきたいところです。

地合い悪化や需給悪化で短期調整することもある

フジクラはアナリストのカバレッジも厚く、株価の注目度が高い銘柄です。

注目度の高い銘柄は、会社固有の材料だけでなく、市場全体の地合いやセクター物色の変化、短期資金の出入りでも振れやすくなります。アナリストカバレッジを見ると、国内外の複数の証券会社が継続的にレポートを出しており、市場での関心が高いことがわかります。

また、直近では目標株価コンセンサスは強気寄りを維持しつつも、レーティングの引き下げも報じられており、株価水準の見方が少しずつ割れ始めています。こうした局面では、業績が大きく崩れていなくても、過熱感の調整だけで株価が一時的に下がることがあります。今後を見るときは、企業内容と短期需給を分けて考えることが大切です。

▼あわせて読みたい記事

フジクラ株が急落した理由は?下落時に確認したいポイント

フジクラ株の今後に関するよくある質問

フジクラ株は今後も上がる可能性がありますか?

可能性はあります。

フジクラは、生成AIの普及・拡大にともなうデータセンター需要に応える事業を公式に打ち出しており、SWR®/WTC®、光部品、融着接続機などの製品群を持っています。さらに、次期中期経営計画では成長分野へのリソース投入を加速する方針も示されています。こうした前提が維持され、次の決算や中計で成長継続が確認できれば、今後も上がる余地はあります。

▼あわせて読みたい記事

フジクラの株価はなぜ上がる?急騰・上昇理由をわかりやすく解説

フジクラ株はどこまで上がる可能性がありますか?

明確な上限を断定するのは難しいですが、参考材料としてはアナリストの目標株価があります。

4月8日時点では、kabuyoho.jpで目標株価コンセンサスが4,806円、みんかぶではアナリスト予想株価が4,794円とされています。一方で、4月7日には米系大手証券がレーティングを強気から中立へ引き下げつつ、目標株価を5,200円としたと報じられています。つまり、まだ強気評価はあるものの、株価水準の見方は少し割れ始めている状況です。

フジクラ株の今後を見るなら何を確認すればいいですか?

まず確認したいのは、決算公表資料、IRカレンダー、次期中期経営計画、そして製品・技術関連のプレスリリースです。

フジクラのIRサイトには、決算資料、中期経営計画、株主還元、アナリストカバレッジなどがまとまっています。今後を見るなら、次の決算で会社計画がどう更新されるか、28中期でどの事業に重点投資するか、新製品や受賞・受注関連のニュースが続くかを順番に確認するのがわかりやすいです。

フジクラ株はいま割高ですか?

割高かどうかは、現在の株価そのものだけでは決めにくいです。

アナリスト予想では依然として強気寄りの評価が残っていますが、同時にレーティングの引き下げも出ており、見方は一方向ではありません。つまり、「明らかに割高」と断定するより、強い成長期待がすでにかなり株価に乗っている局面と考える方が実態に近いです。今後も上がるには、決算や中計でその期待を超える材料が必要になりやすいでしょう。

まとめ

フジクラ株の今後を考えるうえでの大前提は、AI・データセンター需要の継続性です。フジクラは、その需要に対して光配線ソリューションを提供する会社として明確な立ち位置を持っています。そのうえで、今後の分岐点になりやすいのが、次回決算と5月予定の28中期です。次の成長投資の方向性や利益目標がどう示されるかで、評価がもう一段変わる可能性があります。

一方で、業績は強いものの、株価水準への期待はすでにかなり高くなっています。今後を見るときは、テーマ性だけで判断するのではなく、テーマ・業績・バリュエーションを分けて考えることが大切です。この視点を持っておくと、強気材料がある局面でも、どこに注意すべきかを冷静に見やすくなります。

▼出典

事業内容|企業情報|株式会社フジクラ

ビジョン|企業情報|株式会社フジクラ

株主・投資家情報|株式会社フジクラ

IRカレンダー|株主・投資家情報|株式会社フジクラ

決算公表資料|株主・投資家情報|株式会社フジクラ

アナリストカバレッジ|株主・投資家情報|株式会社フジクラ

2026年 社長 新年のメッセージ(社員向け要旨)|プレスリリース|ニュース|株式会社フジクラ

2026年度 新入社員への祝辞(要旨)|プレスリリース|ニュース|株式会社フジクラ

世界初「13824心SWR®/WTC®」の販売開始 ~ハイパースケールデータセンタ顧客向け

関連成端部材も商用展開を開始~|プレスリリース|ニュース|株式会社フジクラ

世界最高の超多心光ファイバケーブル「13824心SWR®/WTC®」が「2025年日経優秀品・サービス賞 最優秀賞」を受賞|プレスリリース|ニュース|株式会社フジクラ

新型多心光ファイバ融着接続機の販売開始 ~より早く、より確実に~|プレスリリース|ニュース|株式会社フジクラ

株式分割及び株式分割に伴う定款一部変更に関するお知らせ

コメント