フジクラ株は買いか迷っている人も多いのではないでしょうか。

足元では、生成AIの普及・拡大を背景にデータセンター関連として注目され、株式市場でも存在感が高まっています。一方で、株価が大きく動いてきた銘柄でもあるため、「今からでも買えるのか」「配当や業績をどう見ればいいのか」を総合的に整理して判断したいところです。フジクラは公式に、情報インフラ基盤向けの光配線ソリューションで、生成AIの普及・拡大にともない急成長するデータセンタ需要に応えると説明しています。

この記事では、フジクラ株が買い候補になりうる理由を、配当、業績、今後の見通しの3つを軸に総合評価します。

結論|フジクラ株は「成長性重視なら有力候補」。ただし期待先行のリスクもある

結論からいうと、フジクラ株は成長性を重視する人にとっては有力候補の一つです。理由は、生成AI・データセンター需要という大きな追い風があり、その恩恵を受けやすい事業構造を持っているからです。

フジクラは、SWR®/WTC®などの細径高密度型光ファイバケーブル、光部品、世界トップシェアの光ファイバ融着接続機、エンジニアリングを組み合わせた光配線ソリューションを提供し、データセンタ需要に応えると説明しています。

また、業績面もかなり強いです。2026年3月期第3四半期までの業績は大幅な増収増益となり、年間配当予想も引き上げられています。加えて、統合報告書では25中期における株主還元方針として連結配当性向30%を掲げており、以前より還元姿勢が強まっていることもプラス材料です。

一方で、注意点もあります。フジクラはすでにAI・データセンター関連の成長株として強い期待を集めており、株価には将来の成長ストーリーがかなり織り込まれやすい局面です。そのため、良い会社であることと、今この瞬間の買い時であることは必ずしも同じではありません。今後判断するうえでは、成長性の強さと期待先行のリスクを両方見ることが大切です。

フジクラ株を先に整理すると

- 追い風:AI・データセンター需要が強い

- 業績:足元は好調で、還元姿勢も改善傾向

- 魅力:成長株として見やすい

- 注意点:期待が高いため、失望売りも起こりやすい

このように、フジクラ株は「守りの高配当株」というより、成長性を評価しつつ、還元面も確認したい銘柄として見るのが自然です。

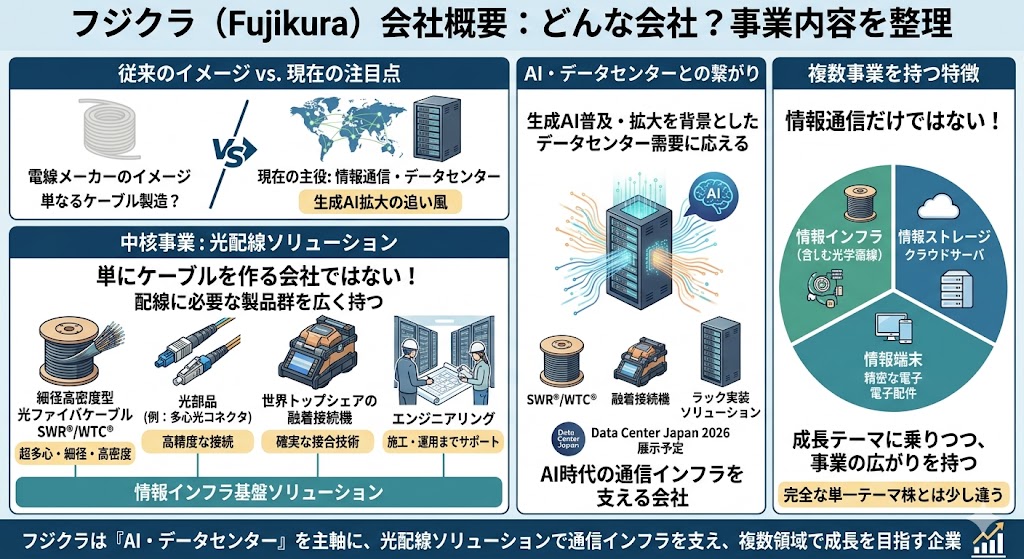

フジクラはどんな会社?まずは事業内容を簡単に整理

フジクラ株が買いかどうかを考えるには、まず何の会社なのかをざっくり押さえることが大切です。

フジクラは電線メーカーのイメージを持たれやすいですが、現在の注目点はそれだけではありません。特に市場で評価されているのは、光ファイバや光配線ソリューションを通じて、データセンターや情報通信インフラの成長を取り込める点です。

会社の事業内容ページでも、情報インフラ基盤構築の光配線ソリューションを主要な強みとして打ち出しています。

フジクラは光配線ソリューションに強みを持つ企業

フジクラの中核のひとつが、光配線ソリューションです。

公式ページでは、細径高密度型光ファイバケーブルSWR®/WTC®、高精度な多心光コネクタをはじめとする光部品、世界トップシェアの光ファイバ融着接続機、そしてエンジニアリングを組み合わせた形で、情報インフラ基盤向けのソリューションを提供していると説明しています。

単にケーブルを作る会社ではなく、配線に必要な製品群を広く持つ会社として見るとわかりやすいです。

生成AI・データセンター関連として注目されやすい

今のフジクラが注目されやすい大きな理由は、生成AI・データセンター関連として位置づけやすいことです。

会社は事業内容ページで、生成AIの普及・拡大にともない急成長するデータセンタ需要に応えると明記しています。さらに、2026年3月のData Center Japan 2026でも、SWR®/WTC®、光ファイバ融着接続機、光配線ソリューションを実装したラックなど、生成AIを背景としたデータセンタのネットワーク運用に貢献する製品群を展示すると案内しています。

つまり、フジクラ株が買い候補になるかを考えるうえでは、単に「電線株」と見るより、AI時代の通信インフラを支える会社として理解した方が実態に近いです。ここが、従来のイメージと今の市場評価が大きく変わっているポイントといえます。

情報通信だけでなく複数事業を持つ点も特徴

一方で、フジクラは情報通信だけの会社ではありません。

2026年4月1日の新入社員向け祝辞要旨では、「情報インフラ」「情報ストレージ」「情報端末」を重要な領域として挙げており、データセンタを支える高密度光配線技術に加えて、電子部品技術などでも成長を目指す考えが示されています。つまり、フジクラは情報通信を主軸にしながら、複数の事業領域を持つ会社でもあります。

この点は投資判断でも大切です。フジクラ株を買うかどうかを考えるとき、現在の主役は情報通信・データセンター関連ですが、会社全体としては複数事業を持つため、完全な単一テーマ株とは少し違います。そうした意味では、成長テーマに乗りつつも、事業の広がりを持つ企業として見ると理解しやすいでしょう。

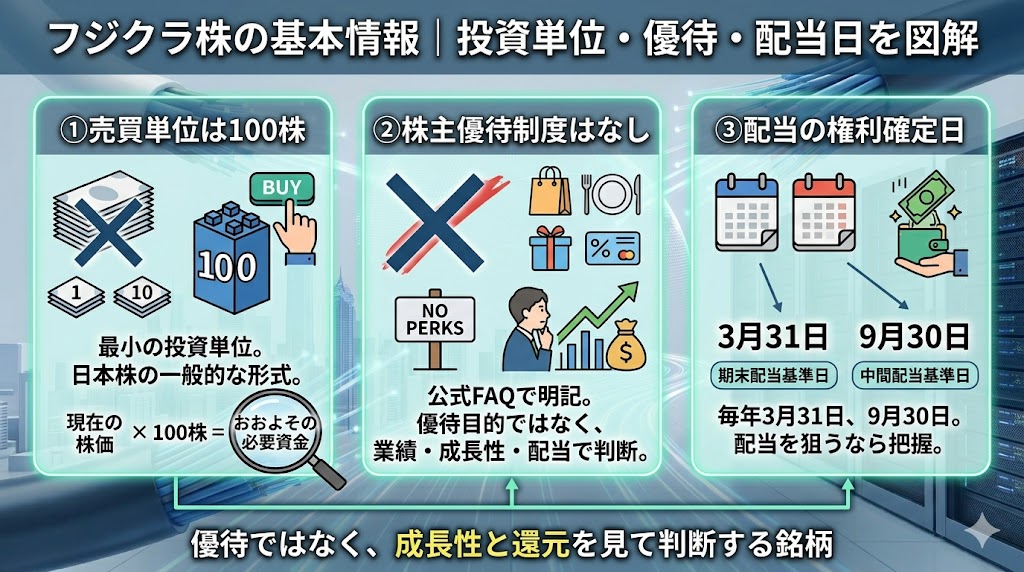

フジクラ株の基本情報|何株から買える?優待はある?

フジクラ株を買うかどうか考える前に、まずは最低投資単位や優待の有無といった基本情報を押さえておきたいところです。

フジクラの公式FAQでは、株式の売買単位は100株、株主優待制度はないと案内されています。

つまり、フジクラ株は優待目的で保有する銘柄というより、業績・成長性・配当を見て判断する銘柄として考えるのが自然です。

売買単位は100株

フジクラの公式FAQでは、「株式の売買単位はいくらですか?」という質問に対して、100株ですと明記されています。

日本株では一般的な単位ですが、実際に必要な投資金額は株価によって変わるため、購入前には現在の株価×100株でおおよその必要資金を確認しておくとわかりやすいです。

株主優待制度はない

株主優待については、公式FAQで「株主優待制度はありません」と明確に案内されています。

フジクラ株を調べている人の中には、優待があるかどうかを気にする人もいますが、この銘柄は優待ではなく、配当や企業成長への期待で見るタイプだと整理しておくとブレにくいです。

配当の権利確定日は3月31日と9月30日

配当の権利確定日も確認しておきたいポイントです。フジクラの公式FAQと株主還元ページでは、配当金支払いの株主確定日は毎年3月31日と9月30日と案内されています。

株主還元ページでは、3月31日が期末配当、9月30日が中間配当の基準日と整理されています。配当狙いで保有を考えるなら、この日程を把握しておくことが大切です。

ここまでの内容は次のように整理するとわかりやすいです。

- 売買単位は100株

- 株主優待制度はなし

- 配当の権利確定日は3月31日と9月30日

この3点を先に押さえておくと、フジクラ株が優待株ではなく、成長性と還元を見て判断する銘柄だと理解しやすくなります。

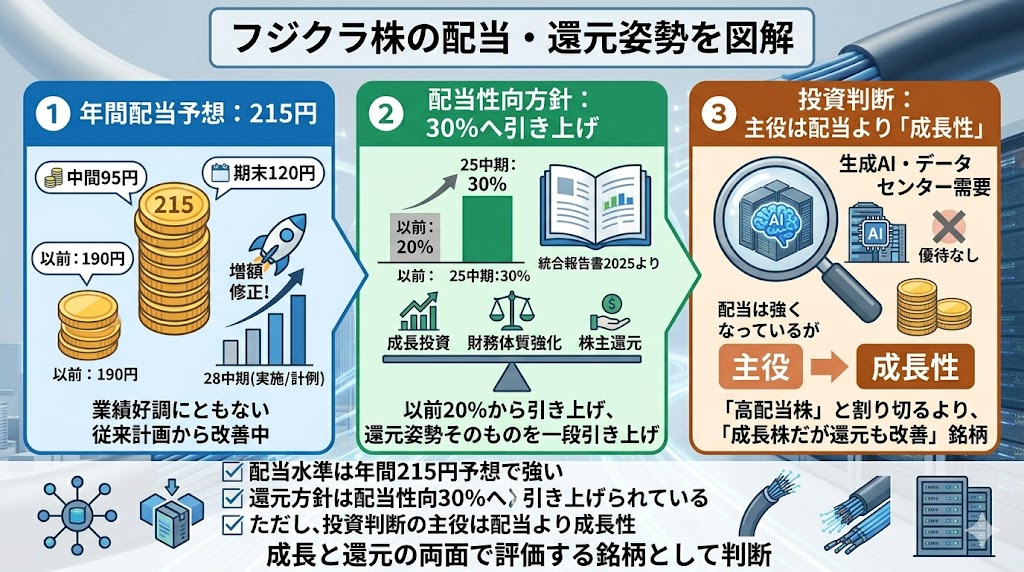

フジクラ株の配当は魅力的?還元姿勢を確認

フジクラ株の配当を見るときは、単に利回りだけで判断するより、還元姿勢がどう変わってきたかまで見た方が実態をつかみやすいです。

現在確認できる情報では、年間配当予想は215円(中間95円、期末120円)と整理されています。

また、フジクラの統合報告書2025では、以前は20%だった配当性向を25中期では30%に引き上げたと説明されており、還元方針は以前より前向きになっています。

年間配当予想は215円

足元の配当水準としてまず押さえたいのが、年間配当予想215円です。中間配当95円、期末配当120円、年間配当金215円を予定していると記載されています。

決算速報でも、業績好調にともない年間配当を従来計画の190円から215円へ増額修正したと報じられており、配当面でも改善が進んでいることがわかります。

配当性向30%方針はプラス材料

還元方針の面では、配当性向30%という考え方がプラス材料です。

フジクラの統合報告書2025では、財務健全化が大きく進んだことを受け、以前は20%だった配当性向を25中期では30%に引き上げたと説明されています。さらに、株主還元ページでも、中期経営計画のもとで将来の成長投資、財務体質の強化、株主還元のバランスを図る方針が示されています。

つまり、フジクラは単に一時的に配当を増やしているのではなく、還元姿勢そのものを一段引き上げてきた会社と見ることができます。

配当狙いだけで買う株かは分けて考えたい

ただし、フジクラ株を配当だけで買う銘柄として見るのは少し違います。

優待はなく、会社の注目ポイントはむしろ生成AI・データセンター需要を背景にした成長性にあります。配当はたしかに強くなっていますが、この銘柄の主役はあくまで業績成長と将来性です。つまり、フジクラは「高配当株」と割り切るより、成長株だが還元面も改善している銘柄として見る方がしっくりきます。

現時点の配当利回りは高くないが、還元姿勢の改善は評価できる

現時点のフジクラ株の配当利回りは、会社予想ベースで0.73〜0.74%前後と表示されており、いわゆる高配当株と比べると高い水準ではありません。

一方で、1株当たり配当金(会社予想)は35.83円とされており、統合報告書では25中期において配当性向を20%から30%へ引き上げた方針も示されています。

つまり、フジクラ株は“利回りの高さ”で買う銘柄というより、成長性を主軸に見つつ、還元姿勢の改善も評価する銘柄と整理するのが自然です。

ここまでの内容は次のように整理するとわかりやすいです。

- 配当水準は年間215円予想で強い

- 還元方針は配当性向30%へ引き上げられている

- ただし、投資判断の主役は配当より成長性

この見方をしておくと、フジクラ株を「高配当だから買う」のではなく、成長と還元の両面で評価する銘柄として判断しやすくなります。

▼あわせて読みたい記事

フジクラの配当金はいくら?いつもらえる?利回りと権利確定日を解説

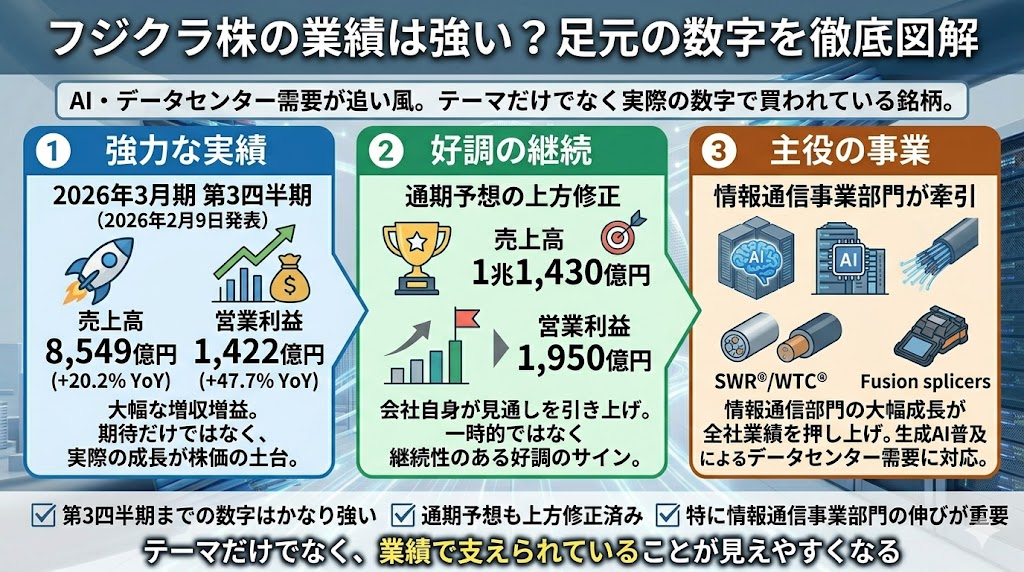

フジクラ株の業績は強い?足元の数字を確認

フジクラ株を総合評価するうえで、いちばん重要なのはやはり業績の強さです。

足元のフジクラは、AI・データセンター需要を追い風に、単なるテーマ株ではなく実際の数字でも買われている銘柄と見られます。

2026年3月期第3四半期は情報通信事業部門の大幅成長により、売上高8,549億円、営業利益1,422億円の増収増益となったと整理されています。

2026年3月期第3四半期は大幅な増収増益

まず確認したいのは、2026年3月期第3四半期までの実績です。

2026年2月9日発表分として、売上高8,549億円、営業利益1,422億円と掲載されており、前年同期比では売上高が20.2%増、営業利益が47.7%増と、かなり強い内容です。

こうした数字を見ると、フジクラ株が「期待だけ」で買われているのではなく、実際の業績成長が株価の土台になっていることがわかります。

通期予想は売上高1兆1,430億円、営業利益1,950億円へ上方修正

次に重要なのが、通期予想の上方修正です。

フジクラの通期予想は売上高1兆1,430億円、営業利益1,950億円に引き上げられたと整理されています。業績が強い銘柄は多くありますが、会社が自ら通期見通しを引き上げていることは、足元の好調が一時的ではなく、ある程度の継続性を見込んでいるサインとして受け止められやすいです。

この点を「今のフジクラは業績で買われている面が大きい」という材料にできます。

情報通信事業部門の伸びが業績を支えている

フジクラの今の強さを支えている中心は、情報通信事業部門です。

第3四半期の増収増益は「情報通信事業部門の大幅成長」によるものと明記されています。会社の事業内容ページでも、SWR®/WTC®などの光ファイバケーブル、光部品、光ファイバ融着接続機、エンジニアリングを組み合わせた光配線ソリューションで、生成AIの普及・拡大にともなう急成長するデータセンター需要に応える方針が示されています。つまり、フジクラの業績を評価するときは、単に全社売上を見るだけでなく、情報通信がどれだけ伸び続けるかを意識して見ることが大切です。

ここまでの内容を次のように整理するとわかりやすいです。

- 第3四半期までの数字はかなり強い

- 通期予想も上方修正済み

- 特に情報通信事業部門の伸びが重要

この3点を押さえると、フジクラ株の評価がテーマだけでなく業績で支えられていることが見えやすくなります。

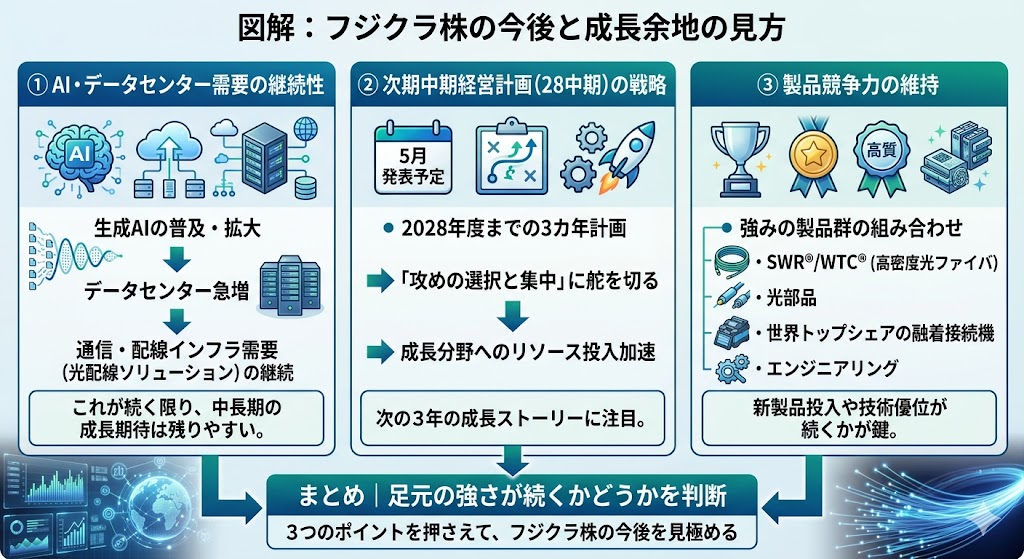

フジクラ株の今後はどうなる?成長余地をどう見るか

フジクラ株の今後を考えるときは、足元の好業績だけでなく、その成長がどこまで続くかを見る必要があります。

少なくともAI・データセンター需要の継続性、次の中期経営計画、製品競争力の維持は押さえておきたいポイントです。フジクラは社長メッセージで、2024年度の連結決算で売上高と純利益がいずれも過去最高となり、ほぼすべての事業部門が2023年度から始まった25中期の目標を1年前倒しで達成したと説明しています。

AI・データセンター需要が続くかが最大のポイント

今後の成長余地を考えるうえで、最大のポイントはAI・データセンター需要がどこまで続くかです。

フジクラは事業内容ページで、情報インフラ基盤向けの光配線ソリューションを通じて、生成AIの普及・拡大にともなう急成長するデータセンター需要に応えると説明しています。

つまり、フジクラ株の将来性は、AIそのものというより、AIを支える通信・配線インフラ需要が継続するかに大きく左右されます。ここが続く限り、中長期の成長期待は残りやすいです。

28中期で次の成長戦略がどう示されるかに注目

次に注目したいのが、次期中期経営計画(28中期)です。

2026年の社長新年メッセージでは、次期中期経営計画は2028年度までの3カ年計画として5月に発表予定とされており、「攻めの選択と集中」に舵を切って成長分野へのリソース投入を加速する方針が示されています。

今のフジクラは、過去の好業績だけでなく、次の3年をどう成長させるかまで見られる段階に入っています。

製品競争力が維持できれば中長期の期待は残りやすい

将来性を見るうえでは、製品競争力の維持も重要です。

フジクラは、SWR®/WTC®などの高密度光ファイバ製品、光部品、世界トップシェアの光ファイバ融着接続機、エンジニアリングを組み合わせて提供できる点を強みとしています。

こうした製品群があるからこそ、データセンター需要の拡大を受けやすい構造になっています。中長期で見れば、今後も新製品投入や技術優位が続くなら、フジクラ株への期待は残りやすいと考えられます。

ここまでの内容を次のように整理するとわかりやすいです。

- AI・データセンター需要が続くか

- 28中期で次の成長戦略がどう示されるか

- 製品競争力を維持できるか

この3点を押さえると、フジクラ株の今後は「足元の強さが続くかどうか」を見て判断する銘柄だと整理しやすくなります。

▼あわせて読みたい記事

フジクラの株価はなぜ上がる?急騰・上昇理由をわかりやすく解説

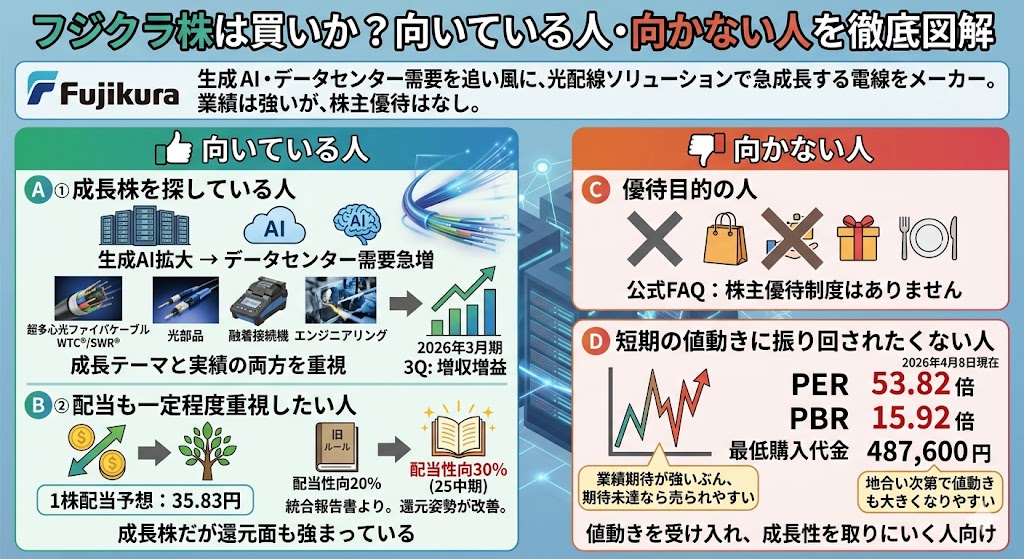

フジクラ株は買いか?向いている人・向かない人

フジクラ株が買い候補になるかどうかは、どんな目的で株を買いたいかによって見方が変わります。

フジクラは、生成AIの普及・拡大にともなうデータセンタ需要に応える光配線ソリューション企業として位置づけられており、足元の業績も強い一方、株主優待はなく、株価には成長期待がかなり乗りやすい銘柄です。

だからこそ、「自分に向いているか」を先に整理しておくと判断しやすくなります。

▼あわせて読みたい記事

フジクラ株の今後はどうなる?株価予想の考え方と注目材料を解説

向いている人|成長株を探している人

フジクラ株が向いているのは、まず成長株を探している人です。

会社は、SWR®/WTC®、光部品、世界トップシェアの光ファイバ融着接続機、エンジニアリングを組み合わせた光配線ソリューションで、生成AIの普及・拡大にともない急成長するデータセンタ需要に応えると説明しています。

実際に、2026年3月期第3四半期は情報通信事業部門の大幅成長により、売上高8,549億円、営業利益1,422億円の増収増益と整理されています。成長テーマと実績の両方を重視する人には相性がよい銘柄です。

向いている人|配当も一定程度重視したい人

フジクラ株は、配当もある程度重視したい人にも向いています。

会社予想の1株配当が2026年3月期で35.83円と表示されており、株式分割後ベースでの配当水準が確認できます。また、統合報告書では、以前20%だった配当性向を25中期では30%に引き上げたことが説明されており、還元姿勢は以前より改善しています。

高配当株として見るよりは、成長株だが還元面も強まっている銘柄として捉えるのが自然です。

向かない人|優待目的の人

一方で、株主優待目的の人には向きません。

フジクラの公式FAQでは、株主優待制度はありませんと明記されています。優待を楽しみながら長期保有したいタイプの投資家より、業績や将来性、配当を重視する人向けの銘柄です。

向かない人|短期の値動きに振り回されたくない人

また、短期の値動きに振り回されたくない人にも、やや相性はよくありません。

フジクラはAI・データセンター関連として期待を集めやすく、PERは53.82倍、PBRは15.92倍、最低購入代金は487,600円と表示されています。(2026年4月8日時点)

こうした銘柄は、業績期待が強いぶん、好決算でも期待未達なら売られやすく、地合い次第で値動きも大きくなりやすいです。安定感を最優先する人より、値動きを受け入れたうえで成長性を取りにいく人向けといえます。

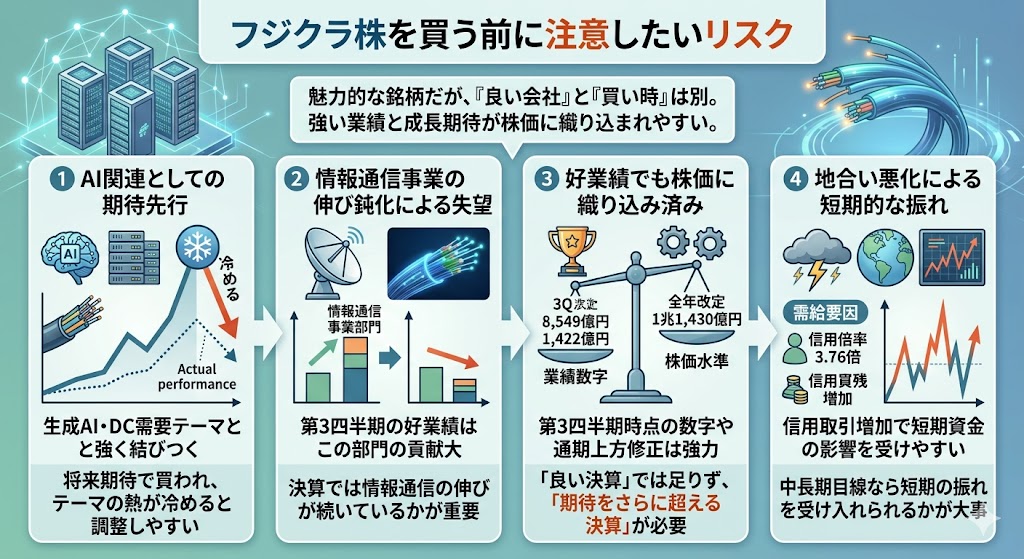

フジクラ株を買う前に注意したいリスク

フジクラ株は魅力のある銘柄ですが、良い会社であることと、今すぐ買い時であることは別です。

足元では業績の強さと成長期待が両立しているぶん、株価にはかなり前向きな見方も織り込まれやすくなっています。

AI関連として期待先行になりやすい

まず注意したいのは、AI関連として期待先行になりやすいことです。

フジクラは、生成AIの普及・拡大にともなうデータセンタ需要に応える会社として事業内容を示しており、現在の市場評価もこのテーマと強く結びついています。

そのため、実際の業績以上に将来期待で買われる局面がありえます。テーマが強い時は上に振れやすい一方で、期待の熱が冷めると調整しやすい点には注意が必要です。

情報通信事業の伸びが鈍ると失望されやすい

次に、情報通信事業の伸びが鈍ると失望されやすい点もあります。

第3四半期の好業績は情報通信事業部門の大幅成長によるものと整理されています。現在のフジクラ株は、この部門がデータセンタ需要を取り込み続ける前提で見られやすいため、ここが鈍ると全体の印象も弱くなりやすいです。

つまり、今後の決算では全社数字だけでなく、情報通信の伸びが続いているかが重要になります。

▼あわせて読みたい記事

フジクラ株が急落した理由は?下落時に確認したいポイント

好業績でも株価に織り込み済みのことがある

さらに、好業績でも株価に織り込み済みのことがあるのもリスクです。

第3四半期時点で、売上高8,549億円、営業利益1,422億円、通期予想は売上高1兆1,430億円、営業利益1,950億円へ上方修正と、かなり強い内容がすでに示されています。

こうした状況では、「良い決算」だけではなく、「期待をさらに超える決算」でないと株価が反応しにくいことがあります。

▼あわせて読みたい記事

フジクラの決算発表はいつ?何時?次回決算日と見るべきポイントを解説

地合い悪化で短期的に大きく振れることもある

最後に、地合い悪化で短期的に大きく振れることもある点です。

信用倍率が3.76倍、信用買残の増加も確認でき、需給面でも短期資金の影響を受けやすい状態が見えます。加えて、株価水準や期待の高さから、会社固有の材料だけでなく市場全体のリスクオフでも大きく動く可能性があります。

中長期目線で見るなら、短期の振れをある程度受け入れられるかも大事です。

▼あわせて読みたい記事

フジクラの空売り・信用倍率はどうなっている?需給面の見方を徹底解説

フジクラ株に関するよくある質問

フジクラ株は何株から買えますか?

フジクラの公式FAQでは、売買単位は100株です。Yahoo!ファイナンスでは最低購入代金が487,600円と表示されており、足元の株価水準ではおおよそこの金額が目安になります。

フジクラに株主優待はありますか?

ありません。

フジクラの公式FAQでは、株主優待制度はありませんと明記されています。優待目的より、配当や業績、成長性を見て判断する銘柄です。

フジクラ株は配当狙いで買えますか?

一定の配当魅力はありますが、配当だけで買う株というより、成長株として見た方が自然です。

会社は25中期で配当性向30%を掲げており、還元姿勢は改善しています。一方で、フジクラの評価の中心はAI・データセンター関連としての成長性にあるため、配当だけで判断するより、成長と還元の両方を見るのが向いています。

フジクラ株は今後も上がる可能性がありますか?

可能性はあります。

会社は生成AIの普及・拡大にともなうデータセンタ需要に応える事業を明確に打ち出しており、2026年5月には次期中期経営計画を発表予定としています。ただし、すでに期待もかなり高いため、今後も上がるには業績の継続や次の成長戦略が市場期待を上回ることが必要になりやすいです。

まとめ

フジクラ株は、AI・データセンター需要を追い風に業績が伸びている銘柄です。

会社は光配線ソリューションで急成長するデータセンタ需要に応えると説明しており、第3四半期までの業績も増収増益、通期予想も上方修正されています。

また、配当性向30%方針や会社予想ベースの配当水準から、還元面も以前より改善しています。

その一方で、株主優待はなく、株価には成長期待がかなり織り込まれやすい状態です。良い会社であることは確かでも、期待先行や織り込みリスクには注意が必要です。

つまり、フジクラ株は成長性と還元の両方を評価できる銘柄ですが、判断するときはリスクもあわせて見るべきです。

成長ストーリーに納得できるか、短期的な振れを受け入れられるか、この2点を意識して判断するのが自然です。

▼出典

事業内容|企業情報|株式会社フジクラ

よくあるご質問|株主・投資家情報|株式会社フジクラ

株主・投資家情報|株式会社フジクラ

株主の皆様へ|株主・投資家情報|株式会社フジクラ

決算公表資料|株主・投資家情報|株式会社フジクラ

社長メッセージ|サステナビリティ|株式会社フジクラ

2026年 社長 新年のメッセージ(社員向け要旨)|プレスリリース|ニュース|株式会社フジクラ

コメント