QDレーザの株価が下がっていると、「なぜ売られているのか」「将来性はもうないのか」と不安に感じる人は多いのではないでしょうか。

QDレーザは、半導体レーザや量子ドットレーザ、網膜投影技術、スマートグラス向け光学エンジンなどで注目される小型グロース株です。TDKとの事業協力や2027年3月期の黒字化見通しなど、ポジティブな材料もあります。

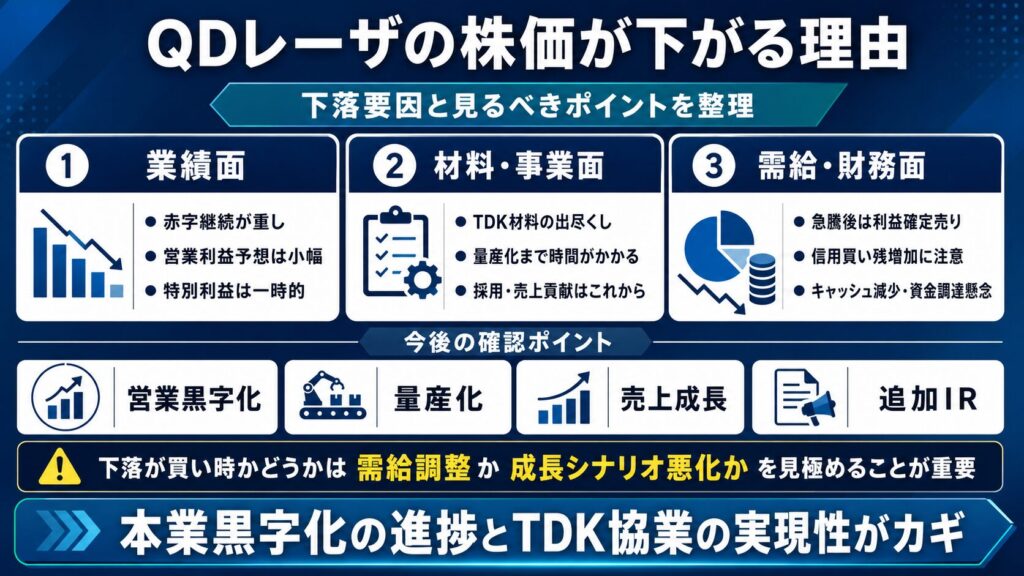

一方で、株価は好材料だけで動くわけではありません。赤字継続への警戒、特別利益による黒字化の一過性、TDK材料の出尽くし、量産化までの時間、急騰後の利益確定売りなどが意識されると、株価は下がりやすくなります。

この記事では、QDレーザの株価がなぜ下がるのか、下落理由と今後のリスク、決算で見るべきポイントをわかりやすく解説します。

QDレーザの株価はなぜ下がる?

QDレーザの株価が下がる理由は、赤字継続や本業利益の小ささ、TDK材料の出尽くし、特別利益の一過性、量産化・採用拡大までの時間が意識されやすいためです。

QDレーザには、TDKとの事業協力やスマートグラス向け光学エンジン開発などの好材料があります。しかし、株式市場では好材料が出た後に株価が大きく上がると、その後に「材料出尽くし」と見られて売られることがあります。

また、2027年3月期の最終利益は黒字予想へ修正されていますが、主因は特許権一部譲渡による約5億円の特別利益です。売上高や営業利益、経常利益が大きく上方修正されたわけではないため、本業の収益力にはまだ確認が必要です。

| 下落理由 | 内容 |

|---|---|

| 赤字継続への警戒 | 2026年3月期は営業損失・当期純損失が残っている |

| 本業利益の小ささ | 2027年3月期の営業利益予想は3百万円と小幅 |

| 特別利益の一過性 | 最終黒字化は特許権一部譲渡による約5億円の特別利益が主因 |

| 材料出尽くし | TDK協業を株価が先に織り込む可能性 |

| 量産化の遅れ | 共同開発から収益化まで時間がかかる可能性 |

| 資金繰り懸念 | 現金及び現金同等物は前期末比で減少 |

| 小型グロース株の需給 | 急騰後に利益確定売りが出やすい |

QDレーザの下落は、必ずしも将来性がなくなったことを意味するわけではありません。ただし、株価が期待先行で上がった後は、業績の実態や今後の進捗が厳しく見られやすくなります。

赤字継続が株価の重しになりやすい

QDレーザの株価が下がる理由として、まず意識されやすいのが赤字継続です。

QDレーザは売上成長と赤字縮小が進んでいるものの、2026年3月期時点では営業損失326百万円、当期純損失357百万円と赤字が続いています。

赤字グロース株は、将来の成長期待で買われやすい一方、黒字化が見えにくいと売られやすい特徴があります。特に、テーマ性で株価が急騰した後は、「実際に利益が出るのか」という視点が強まりやすくなります。

QDレーザの場合、半導体レーザや網膜投影技術、スマートグラス向け光学エンジンといった成長材料があります。しかし、投資家が最終的に確認したいのは、その技術が売上や利益に変わるかどうかです。

そのため、赤字が続いている間は、好材料が出ても株価が安定しにくく、決算で黒字化の進捗が弱いと売られやすくなります。

特別利益による黒字化は一時的と見られやすい

QDレーザは、2027年3月期の当期純利益予想を黒字へ上方修正しています。これは株価にとってポジティブな材料です。

ただし、今回の黒字化は、TDKへの特許権一部譲渡による約5億円の特別利益が主因です。特別利益は一時的な利益であり、毎期継続して発生する売上や営業利益とは性質が異なります。

6月1日の業績予想修正では、2027年3月期の最終損益が従来の58百万円の赤字から441百万円の黒字へ修正されました。一方で、売上高、営業利益、経常利益は据え置きです。

つまり、「最終黒字化」はポジティブですが、「本業利益が大きく改善した」とは言い切れません。

株式市場では、この点が冷静に見られると、株価の上値が重くなることがあります。特に、急騰後は「特別利益を除くと本業はどうなのか」という見方が強まりやすいです。

今後は、特別利益ではなく、本業の営業黒字化が本当に定着するかが重要になります。

TDK材料が出尽くしと見られることがある

QDレーザにとって、TDKとの事業協力は大きな好材料です。

TDKとQDレーザは、スマートグラス向け次世代RGB光源モジュール・光学エンジンの共同開発や、網膜投影技術に関する特許権の一部移転を含む事業協力契約を発表しています。スマートグラスやAIグラス関連のテーマ性が高まる内容であり、投資家から注目されやすい材料です。

一方で、株式市場では好材料が出た直後に株価が大きく買われ、その後に「材料出尽くし」と見られて売られることがあります。

特に、量産化や採用先、売上規模がまだ具体化していない段階では、期待先行で上がった分が調整されやすいです。

今回のTDK協業も、将来性のある材料ではありますが、現時点では共同開発や市場開拓の段階です。今後、実際に量産化が進むのか、スマートグラスメーカーへの採用が決まるのか、どの程度の売上貢献があるのかは、追加情報を待つ必要があります。

そのため、追加IRが出ない期間が続くと、短期資金の利益確定売りが出やすくなる可能性があります。

小型グロース株として需給が荒れやすい

QDレーザは東証グロース市場に上場する小型テーマ株です。

小型グロース株は、好材料が出ると短期資金が集まりやすく、株価が大きく上昇しやすいです。一方で、短期資金が抜けると下落も速くなりやすい特徴があります。

QDレーザのように、半導体レーザ、量子ドットレーザ、網膜投影技術、スマートグラス、AIグラスといった複数のテーマを持つ銘柄は、投資家の注目を集めやすいです。しかし、テーマ性で買われた場合、材料の鮮度が落ちると売られやすくなります。

特に注意したいのは、急騰後の需給です。

出来高が急増した後に買いが続かなくなると、利益確定売りが優勢になりやすくなります。また、信用買い残が増えすぎると、将来の売り圧力として意識されることもあります。

短期的な値動きを見る場合は、以下の点を確認したいところです。

- 出来高が急騰後も続いているか

- 信用買い残が増えすぎていないか

- PTSで過度に買われすぎていないか

- 掲示板やSNSで過熱感が出ていないか

- 急騰後に終値で高値を維持できているか

QDレーザは材料で大きく動きやすい反面、需給悪化による下落リスクもある銘柄です。

赤字が続くとQDレーザの株価は重くなりやすい

QDレーザの株価を見るうえで、赤字が続いているかどうかは重要なポイントです。

ただし、「赤字だからダメ」と単純に見るのは適切ではありません。QDレーザは売上成長と赤字縮小が進んでおり、2027年3月期には営業利益とEBITDAの黒字化を目指しています。

重要なのは、赤字縮小が本当に進んでいるか、そして営業黒字化が一時的ではなく定着するかです。

赤字グロース株は、成長期待があるうちは買われやすいですが、黒字化の時期が見えにくくなると株価は重くなります。特に、株価が先に大きく上がっている場合、決算で黒字化の進捗が弱いと失望売りにつながりやすいです。

2026年3月期は赤字縮小だが黒字化は未達

QDレーザの2026年3月期は、売上高1,372百万円、営業損失326百万円、当期純損失357百万円でした。

前期比では売上が増加し、損失も改善しています。この点はポジティブです。赤字幅が縮小していることは、将来の黒字化期待につながります。

一方で、営業損失と当期純損失が残っている以上、まだ黒字化は未達です。投資家は「本当に黒字化できるのか」「黒字化した後も利益を伸ばせるのか」を見ています。

特に、QDレーザのような研究開発型の企業では、売上が伸びても、開発費や販管費が重く、利益が出にくいことがあります。

そのため、今後の決算では売上成長だけでなく、営業損益や研究開発費、販管費の動きも確認する必要があります。

赤字縮小が続けば株価にはプラスですが、黒字化が遅れる場合は株価の重しになりやすいです。

2027年3月期の営業利益予想は3百万円と小さい

QDレーザは2027年3月期に、売上高1,850百万円、営業利益3百万円、EBITDA114百万円を見込んでいます。会社側は、創業来初の営業利益・EBITDA黒字化を目指す計画です。

営業黒字化を目指している点は、株価にとってポジティブです。赤字グロース株が営業黒字化に近づくと、評価が変わる可能性があります。

ただし、営業利益3百万円はかなり小さい水準です。少しの売上未達や費用増加によって、営業赤字に戻る可能性があります。

そのため、投資家は「黒字予想になったから安心」とは見ていません。むしろ、次回以降の決算で本当に営業黒字化が進んでいるかを確認する段階です。

特に確認したいのは、以下の点です。

- 売上高が計画通り伸びているか

- 営業損益が黒字化に近づいているか

- EBITDA黒字が定着するか

- 研究開発費や販管費が増えすぎていないか

- レーザ・オプティカルソリューション事業が改善しているか

営業黒字化が確認できれば、株価にはプラス材料になります。一方で、黒字化が未達になれば、失望売りにつながる可能性があります。

決算で失望されるとQDレーザの株価は下がりやすい

QDレーザの株価は、決算内容によって大きく動きやすいです。

QDレーザは成長期待で買われやすい銘柄ですが、決算では売上成長だけでなく、赤字幅、営業損益、キャッシュ残高、通期予想の進捗が見られます。

特に、TDKとの事業協力やスマートグラス関連の期待で株価が上がっている場合、決算に対する市場の目線は高くなりやすいです。期待が高い状態で決算が物足りないと、株価は下がりやすくなります。

売上成長だけでなく赤字幅が見られる

QDレーザの決算を見るときは、売上高だけで判断しないことが大切です。

成長企業の場合、売上が伸びていることは重要です。しかし、売上が伸びても赤字が拡大している場合、投資家は収益性に不安を持ちます。

QDレーザでは、売上成長と同時に赤字縮小が進んでいるかが重要です。さらに、営業損益が黒字化するか、EBITDAが改善しているかも確認したいところです。

| 決算ポイント | 見方 |

|---|---|

| 売上高 | 計画通り伸びているか |

| 営業損益 | 赤字縮小・黒字化が進んでいるか |

| EBITDA | キャッシュ創出力が改善しているか |

| 研究開発費 | 将来投資と費用負担のバランス |

| 通期予想 | 上方修正・据え置き・下方修正の有無 |

| キャッシュ残高 | 資金繰りや増資リスクの確認 |

特に重要なのは、営業損益です。最終利益が特別利益で黒字になっても、営業損益が改善していなければ、本業の収益力が高まったとは言いにくいです。

また、研究開発費の増加も確認したいポイントです。研究開発費は将来の成長に必要な投資ですが、費用が重くなりすぎると短期的には利益を圧迫します。

QDレーザのような研究開発型企業では、将来投資と収益化のバランスが株価評価に大きく影響します。

キャッシュ残高の減少も確認したい

QDレーザを見るうえでは、キャッシュ残高の推移も重要です。

2026年3月期末の現金及び現金同等物は2,741百万円で、前期末の3,754百万円から1,013百万円減少しています。

すぐに資金繰りが厳しいと判断する必要はありませんが、研究開発や事業化を進める企業である以上、現金残高の減少は確認しておきたいポイントです。

特に、スマートグラス向け光学エンジンの開発や量産化を進める場合、追加の開発費や設備投資が必要になる可能性があります。

赤字グロース株では、資金需要が高まると、増資や新株予約権などによる資金調達が意識されることがあります。その場合、既存株主にとっては希薄化リスクが発生する可能性があります。

キャッシュ残高を見るときは、以下の点を確認したいところです。

- 現金及び現金同等物がどの程度残っているか

- 営業キャッシュフローが改善しているか

- 研究開発費や設備投資が増えていないか

- 今後の資金調達リスクがあるか

- 売上成長と赤字縮小が進んでいるか

QDレーザの将来性を見るうえでは、技術力だけでなく、事業化までの資金余力も重要です。

TDK協業は好材料だが、材料出尽くしには注意

QDレーザにとって、TDKとの協業は大きな好材料です。

TDKとの協業では、QDレーザの網膜投影技術を使い、スマートグラス向け次世代RGB光源モジュール・光学エンジンの共同開発を加速する内容が示されています。TDK側は、スマートグラスをAIエコシステムで中長期的な成長が見込まれる領域として説明しています。

この材料は、QDレーザの将来性を高める内容です。スマートグラスやAIグラス関連のテーマ性が強まり、投資家から注目されやすくなります。

一方で、好材料だからといって、株価が上がり続けるとは限りません。株式市場では、好材料が出た直後に大きく買われ、その後に材料出尽くしで売られることがあります。

特に、今回の協業は将来性のある材料ですが、量産化や採用、売上貢献はこれから確認する段階です。

スマートグラス向け光学エンジンは期待材料

TDKとの協業で注目されるのは、スマートグラス向け光学エンジンです。

スマートグラスは、AIアシスタントやXRデバイスとの関連で注目される分野です。今後、AIグラスやXRグラスの市場が拡大すれば、小型・低消費電力の表示技術や光学エンジンへの需要が高まる可能性があります。

QDレーザは、網膜投影技術を持つ企業です。TDKとの協業では、この技術とTDKのRGB光源モジュール技術を組み合わせ、スマートグラス向けの次世代光学エンジン開発を進める内容になっています。

投資家目線では、以下の点が期待材料になります。

- TDKという大手企業との協業

- スマートグラス向け光学エンジン開発

- AIグラス・XRグラス関連へのテーマ性

- 早期量産化を視野に入れた市場開拓

- スマートグラスメーカー向け提供の可能性

このように、TDK協業はQDレーザの成長シナリオを考えるうえで重要な材料です。

ただし、期待材料であることと、すぐに業績へ大きく貢献することは別です。株価がさらに評価されるには、協業の進展や量産化の具体化が必要になります。

ただし量産化・採用・売上貢献はこれから

TDKとの協業は好材料ですが、下落リスクとしては、量産化・採用・売上貢献がまだこれからである点に注意が必要です。

株式市場では、期待が先に株価へ織り込まれることがあります。特に、小型グロース株では、将来性のある材料が出ると短期資金が入りやすく、株価が先に大きく上がることがあります。

しかし、実際の売上や利益が見えてくるまでに時間がかかると、株価は材料出尽くしで下がることがあります。

QDレーザの場合、今後確認したいのは以下の点です。

- 共同開発から量産化まで時間がかかる可能性

- スマートグラスメーカーへの採用がまだ確認されていない

- 売上規模がまだ見えにくい

- 株価が材料を先に織り込む可能性

- 追加IRがないと利益確定売りが出やすい

特に重要なのは、スマートグラスメーカーへの採用や量産化の具体化です。

共同開発の発表だけでも短期的には買い材料になりますが、中長期で株価が評価されるには、実際に製品化され、継続的な売上につながる必要があります。

そのため、TDK協業はポジティブ材料である一方、追加進展がなければ材料出尽くしとして売られる可能性もあります。

QDレーザの下落は買い時になる?

QDレーザの株価が下がった場合、その下落が買い時になるかどうかは、下落理由によって変わります。

単なる急騰後の利益確定売りや短期資金の抜けであれば、押し目になる可能性があります。一方で、営業黒字化の遅れや売上成長の鈍化、量産化の遅れなどが原因で下がっている場合は、成長シナリオそのものが見直されている可能性があるため注意が必要です。

QDレーザは、TDKとの事業協力やスマートグラス向け光学エンジン、量子ドットレーザなどの成長材料を持つ銘柄です。ただし、株価が期待先行で上がりやすい分、材料の進捗が見えないと売られやすい面もあります。

そのため、下落後に買いを検討する場合は、「需給調整なのか」「成長期待の悪化なのか」を分けて考えることが大切です。

需給調整なら押し目になる可能性がある

QDレーザの下落理由が、急騰後の利益確定売りや短期資金の抜けであれば、押し目になる可能性があります。

好材料が出た直後は、短期資金が一気に入り、株価が大きく上がることがあります。しかし、短期間で上がりすぎると、いったん利益確定売りが出やすくなります。

この場合、会社の成長シナリオ自体が崩れたわけではありません。TDKとの協業やスマートグラス向け光学エンジンの期待が残っているなら、売り一巡後に再び買いが入る可能性もあります。

見るべきポイントは以下です。

| 確認ポイント | 見方 |

|---|---|

| 出来高 | 売り一巡後に買いが戻るか |

| 終値 | 下げても重要ラインを維持できるか |

| IR | TDK協業の追加進展があるか |

| 決算 | 売上成長・営業黒字化が進むか |

| 地合い | グロース株全体が崩れていないか |

特に重要なのは、出来高と終値の位置です。大きく下げても出来高が落ち着き、終値で重要な価格帯を維持できる場合は、売りが一巡している可能性があります。

また、TDK協業に関する追加IRや、次回決算での売上成長・営業黒字化の進捗が確認できれば、下落後の見直し買いにつながる可能性があります。

ただし、押し目に見えても、実際には下落トレンドの途中である場合もあります。短期で買う場合は、反発を確認してから入るなど、高値掴みだけでなく安易なナンピンにも注意したいところです。

▼あわせて読みたい記事

QDレーザの株価はなぜ上がる?上昇した理由と今後の株価材料を解説

成長シナリオが崩れた下落なら注意

一方で、成長シナリオが崩れたことによる下落なら注意が必要です。

QDレーザは、将来性やテーマ性で買われやすい銘柄です。そのため、投資家が期待している成長ストーリーに不安が出ると、株価は大きく下がりやすくなります。

特に注意したいのは、以下のようなケースです。

- 営業黒字化が未達になる

- 売上成長が鈍化する

- 追加IRが出ない

- 量産化が遅れる

- 資金調達懸念が出る

- 特別利益の一過性が強く意識される

このような下落は、単なる押し目ではなく、成長期待の見直しによる下落になる可能性があります。

たとえば、TDKとの協業が発表された後に追加進展がなく、量産化やスマートグラスメーカーへの採用が見えてこない場合、投資家の期待が冷める可能性があります。

また、2027年3月期の営業利益予想は3百万円と小さいため、少しの売上未達や費用増加で営業赤字に戻る可能性があります。もし営業黒字化が未達になれば、「本業の収益化はまだ遠い」と見られ、株価の重しになりやすいです。

下落後に買いを検討する場合は、株価が安くなったという理由だけで判断せず、成長シナリオが維持されているかを確認する必要があります。

▼あわせて読みたい記事

QDレーザの株価は今後どうなる?将来性・業績の見通し・株価予想を解説

QDレーザの株価が下がるリスク

QDレーザには、TDKとの事業協力やスマートグラス向け光学エンジン、量子ドットレーザなどの成長材料があります。一方で、株価が下がるリスクも複数あります。

特に注意したいのは、赤字継続、本業利益の小ささ、特別利益の一過性、材料出尽くし、量産化の遅れです。

QDレーザはテーマ性の強い小型グロース株なので、好材料が出ると大きく買われやすいです。しかし、期待が高まりすぎると、実績が追いつかない場合に失望売りが出やすくなります。

| リスク | 内容 |

|---|---|

| 赤字継続 | 営業黒字化が定着しないと評価されにくい |

| 営業利益の小ささ | 2027年3月期の営業利益予想は3百万円 |

| 特別利益の一過性 | 最終黒字化は約5億円の特別利益が主因 |

| 材料出尽くし | TDK協業を織り込んだ後に売られる可能性 |

| 量産化の遅れ | 共同開発から収益化まで時間がかかる |

| キャッシュ減少 | 研究開発・設備投資で資金需要が続く可能性 |

| 需給悪化 | 急騰後に信用買い残が増えると上値が重くなる |

赤字グロース株では、将来性があることと株価が上がり続けることは別です。将来性があっても、量産化や収益化に時間がかかれば、株価は一時的に調整する可能性があります。

また、特別利益による最終黒字化はポジティブですが、本業の営業利益が安定して黒字化するかはまだ確認段階です。営業利益が小幅黒字にとどまる場合、少しの下振れで赤字に戻るリスクもあります。

QDレーザを見る場合は、上昇材料だけでなく、以下のようなリスクも確認しておきたいところです。

- 営業黒字化が計画通り進むか

- 特別利益を除いた本業利益が改善しているか

- 量産化や採用拡大の具体的な進展があるか

- キャッシュ残高が大きく減っていないか

- 信用買い残が増えすぎていないか

- グロース株全体の地合いが悪化していないか

ポジティブ材料が多い銘柄ほど、株価には期待が織り込まれやすくなります。そのため、期待と実績の差が広がると、下落リスクも大きくなりやすいです。

まとめ:QDレーザの下落理由は赤字・材料出尽くし・本業黒字化への不安

QDレーザの株価が下がる理由は、赤字継続への警戒、特別利益による黒字化の一過性、TDK材料の出尽くし、本業の営業黒字化への不安が意識されやすいためです。

一方で、QDレーザはTDKとの事業協力やスマートグラス向け光学エンジン、量子ドットレーザなどの成長材料を持つ銘柄でもあります。

下落が買い時になるかどうかは、単なる需給調整なのか、成長シナリオの悪化なのかで判断する必要があります。

今後は、売上成長、営業黒字化、量産化、採用拡大、キャッシュ残高の推移を確認したいところです。

▼出典

TDK|網膜投影技術によるスマートグラス向け光学エンジンの事業協力契約をQDレーザと締結

QDレーザ|TDK株式会社との事業協力契約の締結及び特許権の一部譲渡に関するお知らせ

QDレーザ|業績予想の修正及び特別利益の計上に関するお知らせ

QDレーザ|2026年3月期 決算短信〔日本基準〕(非連結)

QDレーザ|2026年3月期 決算説明資料

コメント