QDレーザの株価について、「今後上がる可能性はあるのか」「将来性は本当にあるのか」と気になっている人は多いのではないでしょうか。

QDレーザは、半導体レーザや量子ドットレーザ、網膜投影技術、レーザアイウェアなどで注目される小型グロース株です。直近ではTDKとの事業協力や業績予想の上方修正が発表され、スマートグラス・AIグラス関連銘柄としての期待も高まっています。

一方で、QDレーザはまだ成長途上の企業であり、株価は期待先行で大きく動きやすい面があります。特別利益による黒字化見通しや、営業利益の小ささ、量産化までの時間など、注意すべき点もあります。

この記事では、QDレーザの株価は今後どうなるのか、将来性や株価予想の見方、上昇シナリオと下落リスクをわかりやすく解説します。

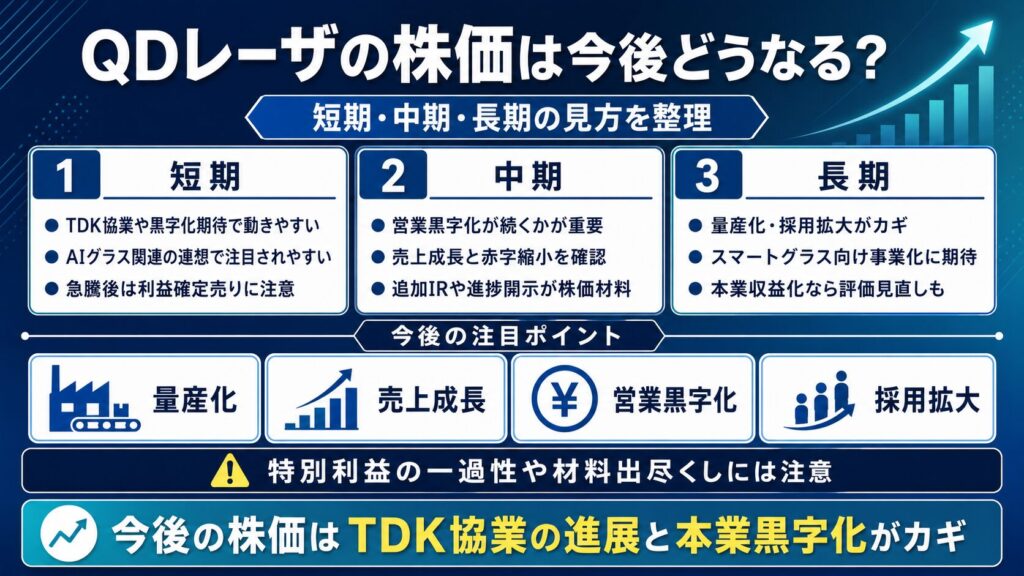

QDレーザの株価は今後どうなる?

QDレーザの株価は、短期的にはTDKとの事業協力や黒字化見通しへの期待で動きやすく、中長期ではスマートグラス向け光学エンジンの量産化、レーザデバイス事業の売上成長、本業の営業黒字化が重要になります。

特に、2026年6月1日に発表されたTDKとの事業協力は、QDレーザの将来性を考えるうえで大きな材料です。スマートグラス向けのRGB光源モジュールや光学エンジンの共同開発を進める内容であり、XRグラス・AIグラス関連のテーマとしても注目されやすくなっています。

一方で、株価が今後も上がり続けるかどうかは別問題です。今回の黒字化見通しには特別利益の影響もあるため、今後は本業の売上成長や営業黒字化が確認できるかが重要になります。

| 見方 | 内容 |

|---|---|

| 短期 | TDK材料、業績予想修正、AIグラス関連の連想で動きやすい |

| 中期 | 営業黒字化、赤字縮小、追加IRの有無が重要 |

| 長期 | 量子ドットレーザ、網膜投影技術、XRグラス向け事業化がカギ |

| 注意点 | 特別利益の一過性、材料出尽くし、株価急騰後の需給悪化 |

QDレーザはテーマ性の強い銘柄なので、短期では材料や需給で大きく動きやすいです。ただし、中長期で株価が評価されるには、技術期待だけでなく、実際の売上や利益につながるかを確認する必要があります。

短期ではTDK材料と黒字化期待が株価を動かしやすい

短期的にQDレーザの株価を動かしやすい材料は、TDKとの事業協力と黒字化期待です。

QDレーザは、TDKとスマートグラス向けの次世代RGB光源モジュール・光学エンジンの共同開発を進める契約を発表しました。QDレーザの網膜投影技術と、TDKのRGBモジュール開発・製造技術を組み合わせ、スマートグラスメーカー向けの光学エンジン提供を目指す内容です。

投資家目線では、相手先がTDKという大手企業であることが大きなポイントです。QDレーザ単独の研究開発ではなく、大手電子部品メーカーとの協業が発表されたことで、技術の実用化や量産化への期待が高まりやすくなります。

また、今回の発表では、特許権の一部譲渡に伴う特別利益の計上も発表されました。これにより、2027年3月期の当期純利益予想は赤字から黒字へ上方修正されています。

赤字グロース株にとって、黒字化見通しは投資家心理を改善させやすい材料です。そのため、短期的にはTDK材料と最終黒字化期待が重なり、株価が大きく動きやすい状況といえます。

ただし、今回の黒字化は特別利益の影響が大きい点には注意が必要です。短期では材料のインパクトで買われやすい一方、材料出尽くしや利益確定売りが出る可能性もあります。

中期では営業黒字化が続くかが重要

中期でQDレーザを見る場合は、最終利益の黒字化だけでなく、本業の営業黒字化が続くかが重要です。

QDレーザの2026年3月期は、売上高1,372百万円、営業損失326百万円、当期純損失357百万円でした。前期と比べると売上は増加し、営業損失や当期純損失も改善しています。

赤字企業の場合、売上成長だけでなく、赤字幅が縮小しているかが重要です。売上が伸びても赤字が拡大している場合は、事業の収益性に不安が残ります。一方で、売上成長と赤字縮小が同時に進んでいれば、将来の黒字化期待が高まりやすくなります。

また、QDレーザは2027年3月期に売上高1,850百万円、営業利益3百万円、EBITDA114百万円を見込んでいます。会社計画では、創業来初めて営業利益とEBITDAの黒字化を目指す形です。

ただし、営業利益予想は3百万円と小さいため、少しの売上未達や費用増加で下振れする可能性もあります。最終利益が黒字になっても、営業利益が安定しなければ、本業の収益化が進んだとは言い切れません。

そのため、中期では以下の点を確認したいところです。

- 売上高が計画通り伸びているか

- 営業損益が黒字化しているか

- EBITDA黒字が定着するか

- 販管費や研究開発費が増えすぎていないか

- レーザ・オプティカルソリューション事業が改善しているか

QDレーザの株価が中期的に評価されるには、「最終黒字化」だけでなく、「本業でも稼げる企業になってきた」と投資家に見られることが重要です。

長期では量産化・採用拡大・収益化がカギになる

長期でQDレーザの将来性を見る場合は、技術そのものよりも「量産化できるか」「採用が広がるか」「売上・利益に変わるか」が重要です。

QDレーザは、半導体レーザ、量子ドットレーザ、網膜投影技術、レーザアイウェアなど、投資家に注目されやすい技術テーマを持っています。特に、TDKとの協業によって、スマートグラス向け光学エンジンの事業化期待が高まっています。

ただし、技術力があることと、業績が伸びることは同じではありません。株式市場では、その技術が実際に製品として採用され、量産され、売上や利益に変わるかが重視されます。

長期で見るべきポイントは、以下のような内容です。

- スマートグラス向け光学エンジンの量産化

- 量子ドットレーザの需要拡大

- 半導体レーザの安定成長

- レーザ・オプティカルソリューション事業の黒字化

- 網膜投影技術の応用拡大

- スマートグラスメーカーへの採用実績

TDKとの協業では、試作機の評価、ビジネスモデルの検討、展示を通じた市場開拓、スマートグラスメーカー向けの光学エンジン提供が説明されています。

これは将来性を感じさせる材料ですが、現時点ではまだ「共同開発」「市場開拓」「量産化を視野」という段階です。今後、量産開始時期や採用先、売上規模が具体化すれば、株価の評価材料になりやすいです。

逆に、事業化に時間がかかったり、売上貢献が限定的だったりすると、期待先行で上がった株価が調整する可能性もあります。

QDレーザが注目される理由

QDレーザが注目される理由は、半導体レーザや量子ドットレーザといった技術力に加えて、網膜投影技術、レーザアイウェア、XRグラス・AIグラス関連のテーマ性を持っているためです。

QDレーザは、一般的な大型株のように安定した利益や配当で評価される銘柄というより、将来の成長期待や技術テーマで買われやすい銘柄です。

特に、最近の株式市場ではAI、半導体、光技術、スマートグラスといったテーマへの関心が高まっています。QDレーザはこれらのテーマと関連づけられやすいため、材料が出ると短期資金が集まりやすい特徴があります。

半導体レーザ・量子ドットレーザ技術に強みがある

QDレーザは、レーザデバイス事業を持つ企業です。

レーザデバイスは、光通信、センサー、加工、医療、半導体関連など、さまざまな分野で使われる技術です。QDレーザは、こうしたレーザ技術を扱う企業として注目されています。

特に、量子ドットレーザはQDレーザを語るうえで重要なキーワードです。2026年3月期の決算説明資料では、高出力レーザや量子ドットレーザが前期比で増収となっており、量子ドットレーザは主要製品群別売上で前期比+76%と伸びています。

投資家目線では、量子ドットレーザや高出力レーザの売上が伸びることで、QDレーザの基盤事業が強くなっているかを確認できます。

もちろん、量子ドットレーザの売上が伸びたからといって、すぐに株価が大きく上がるとは限りません。しかし、レーザデバイス事業が安定して成長すれば、テーマ性だけでなく業績面からも評価されやすくなります。

QDレーザは、「光通信・センサー・加工・半導体関連などに使われるレーザ技術を持つ企業」として理解すると、事業内容をイメージしやすいです。

網膜投影技術・レーザアイウェアが独自テーマになっている

QDレーザは、網膜投影技術やレーザアイウェア関連でも注目されます。

網膜投影技術とは、簡単にいうと、目のピント調整に頼らず、網膜に映像を投影する技術です。一般的なディスプレイを見るのとは異なり、レーザを使って映像を投影する仕組みが特徴です。

この技術は、視覚支援デバイスやスマートグラス、XRグラスなどへの応用が期待されています。そのため、QDレーザは単なる半導体レーザ企業ではなく、視覚支援・ヘルスケア周辺・スマートグラス関連のテーマ株としても見られます。

投資家が注目するポイントは、技術そのものの珍しさだけではありません。重要なのは、その技術がどれだけ実用化され、どれだけ売上につながるかです。

レーザアイウェアや網膜投影技術が市場で採用されれば、QDレーザの成長材料になります。一方で、事業化に時間がかかれば、株価は期待先行で不安定に動きやすくなります。

XRグラス・AIグラス関連への連想がある

QDレーザは、XRグラスやAIグラス関連への連想でも注目されやすい銘柄です。

TDKのリリースでは、スマートグラスがAIエコシステムにおいて中長期的な成長が見込まれる領域として説明されています。QDレーザの網膜投影技術とTDKのRGB光源モジュール技術を組み合わせ、スマートグラス向け光学エンジンの開発を進める内容です。

このため、QDレーザは「スマートグラス」「XRグラス」「AIグラス」「光技術」といったテーマで見られやすくなっています。

最近の株式市場では、AI半導体だけでなく、AIを活用する端末や周辺技術にも資金が向かうことがあります。スマートグラスやAIグラスは、今後のAIデバイスとして注目されやすい分野です。

QDレーザの株価が上がるシナリオ

QDレーザの株価が上がるシナリオとしては、TDKとの協業が量産化や採用拡大につながること、売上成長と営業黒字化が続くこと、量子ドットレーザや高出力レーザの需要が伸びることが挙げられます。

さらに、XRグラス・AIグラス関連のテーマ株として資金が入る展開も考えられます。

| 上昇シナリオ | 内容 |

|---|---|

| TDK協業の進展 | 共同開発から量産化・採用拡大へ進む |

| 営業黒字化 | 売上成長と本業改善が確認される |

| レーザデバイス成長 | 量子ドットレーザや高出力レーザが伸びる |

| XR・AIグラス関連 | スマートグラス市場の成長期待で注目される |

| 追加IR | 採用・提携・量産化などの新材料が出る |

QDレーザは、技術テーマが強い銘柄です。そのため、好材料が出ると株価は大きく反応しやすいです。

ただし、中長期で株価が上がるには、期待だけでは不十分です。技術が実際の売上・利益につながり、赤字縮小や営業黒字化が確認されることが重要になります。

TDKとの協業が量産化・採用拡大につながる

QDレーザの株価が上がる大きなシナリオは、TDKとの協業が実際に量産化やスマートグラスメーカーへの採用につながることです。

今回の事業協力では、QDレーザの網膜投影技術とTDKのRGB光源モジュール技術を組み合わせ、スマートグラス向けの光学エンジンを開発することが示されています。

投資家にとって重要なのは、この協業が単なる研究開発で終わらず、実際の製品化や量産化につながるかどうかです。

今後確認したいポイントは、以下の通りです。

- 共同開発が順調に進んでいるか

- 試作機評価が良好か

- 市場開拓が進んでいるか

- スマートグラスメーカーへの提供が具体化するか

- 量産化の時期や売上規模が見えてくるか

特に、スマートグラスメーカーへの採用が決まれば、株価材料としてはかなり大きくなります。

現時点では期待の段階ですが、追加IRで量産化や採用に関する情報が出れば、QDレーザは単なるテーマ株ではなく、事業成長が見える銘柄として評価されやすくなります。

売上成長と営業黒字化が続く

QDレーザの株価が上がるには、売上成長と営業黒字化の継続も重要です。

2027年3月期は、売上高1,850百万円、営業利益3百万円を見込んでいます。営業利益は小さいものの、黒字化できれば、赤字グロース株からの評価転換につながる可能性があります。

赤字が続いている企業では、「いつ黒字化するのか」が投資家の大きな関心になります。営業黒字化が確認されれば、事業の収益性が改善していると見られやすくなります。

株価が上がる条件としては、以下のような点が重要です。

- 売上高が計画通り伸びる

- 営業損益が黒字化する

- EBITDA黒字が定着する

- レーザ・オプティカルソリューション事業が改善する

- 販管費や研究開発費をコントロールできる

ただし、2027年3月期の営業利益予想は3百万円と小さいため、黒字化のハードルはまだ高いといえます。少しの売上未達や費用増加で赤字に戻る可能性もあるため、四半期ごとの進捗確認が重要です。

営業黒字化が一時的なものではなく、継続的なものだと確認されれば、QDレーザの株価評価は変わりやすくなります。

量子ドットレーザや高出力レーザの需要が伸びる

QDレーザの株価を支えるもう一つのシナリオは、量子ドットレーザや高出力レーザの需要拡大です。

2026年3月期は、高出力レーザ売上が前期比+9%、量子ドットレーザ売上が前期比+76%となっています。特に量子ドットレーザの伸びは、QDレーザの技術力や製品需要を示す材料として注目されます。

レーザデバイス事業が安定して伸びれば、QDレーザはテーマ性だけでなく、業績面でも評価されやすくなります。

投資家目線では、以下の点を確認したいところです。

- 量子ドットレーザの売上成長が続くか

- 高出力レーザの需要が拡大するか

- レーザデバイス事業の利益率が改善するか

- 主要顧客や用途が広がるか

- 新製品や新規採用が増えるか

QDレーザはスマートグラス関連の材料で注目されやすいですが、本来の基盤であるレーザデバイス事業が伸びることも重要です。

短期的なテーマ株としてだけでなく、中長期の成長株として評価されるには、レーザデバイス事業の安定成長が欠かせません。

XR・AIグラス関連のテーマ株として資金が入る

QDレーザは、XRグラスやAIグラス関連のテーマ株として資金が入りやすい銘柄です。

スマートグラス市場は、AIアシスタントやXRデバイスとの関連で注目されやすい分野です。QDレーザは、網膜投影技術やスマートグラス向け光学エンジンの開発によって、このテーマに乗りやすい銘柄といえます。

特に、株式市場では「AI」「半導体」「光技術」「スマートグラス」といったテーマが重なる銘柄に短期資金が集まりやすい傾向があります。

ただし、テーマ株は材料が出た直後に急騰し、その後に材料出尽くしで売られることもあります。期待だけで株価が上がった場合、実績が追いつかなければ失望売りにつながりやすくなります。

そのため、XR・AIグラス関連としてQDレーザを見る場合は、テーマの強さだけでなく、実際に売上や利益につながるかを確認することが重要です。

今後、スマートグラス市場全体への注目が続き、QDレーザの技術が量産化や採用拡大につながれば、株価の上昇材料になる可能性があります。

▼あわせて読みたい記事

QDレーザの株価はなぜ上がる?上昇した理由と今後の株価材料を解説

QDレーザの株価予想はどう見る?

QDレーザの株価予想は、具体的な株価水準を断定するよりも、シナリオ別に見るのが現実的です。

QDレーザは、業績が安定している大型株ではなく、将来性やテーマ性で大きく動きやすい小型グロース株です。そのため、短期的には材料や需給で株価が大きく上下しやすくなります。

株価予想を見るときは、強気・中立・弱気の3つのシナリオに分けると整理しやすいです。

| シナリオ | 株価への見方 |

|---|---|

| 強気シナリオ | TDK協業が量産化へ進み、営業黒字化も確認される |

| 中立シナリオ | 材料期待は残るが、本業利益の確認待ちになる |

| 弱気シナリオ | 特別利益の一過性が意識され、材料出尽くしで売られる |

QDレーザのような銘柄では、「目標株価はいくら」と一つの数字で見るよりも、どの材料が実現したら株価評価が上がるのか、反対にどの材料が崩れたら下がるのかを考えることが大切です。

強気シナリオ:量産化と営業黒字化が進む

強気シナリオでは、TDKとの共同開発が具体的な製品化・量産化に進み、スマートグラスメーカー向けに採用される展開です。

この場合、QDレーザは単なるテーマ株ではなく、実際に売上成長が見える銘柄として評価されやすくなります。

特に、スマートグラス向け光学エンジンの量産化が具体化すれば、投資家の見方は大きく変わる可能性があります。現在は「期待」で買われている面が強いですが、量産化や採用が見えれば、「業績貢献が期待できる材料」として評価されやすくなります。

また、営業黒字化が計画通り進むことも重要です。2027年3月期の営業利益予想は3百万円と小さいものの、黒字化が確認されれば、赤字グロース株からの評価転換につながる可能性があります。

強気シナリオで確認したいポイントは、以下の通りです。

- TDKとの協業が量産化へ進む

- スマートグラスメーカーへの採用が決まる

- レーザ・オプティカルソリューション事業が改善する

- レーザデバイス事業の売上成長が続く

- 営業黒字化が定着する

- 追加IRが継続的に出る

これらが確認されれば、QDレーザは技術期待だけでなく、成長株として再評価される可能性があります。

中立シナリオ:期待は残るが決算待ちになる

中立シナリオでは、TDK材料は好感されるものの、次の決算や追加IRを待つ展開になります。

今回の上方修正では、2027年3月期の当期純利益予想が赤字から黒字へ転換しました。業績予想修正後の2027年3月期予想は、売上高1,850百万円、営業利益3百万円、経常利益3百万円、当期純利益441百万円となっています。

ただし、売上高、営業利益、経常利益は据え置きです。黒字化の主因は、TDKへの特許権一部譲渡に伴う特別利益であり、本業利益が大きく上方修正されたわけではありません。

そのため、中立シナリオでは、株価は期待を残しながらも、次の材料待ちになりやすいです。

投資家は、以下のような情報を待つことになります。

- TDK協業の追加進展

- 試作機評価や量産化の具体化

- スマートグラスメーカーへの採用

- 次回決算での売上進捗

- 営業利益の黒字化確認

- レーザデバイス事業の成長継続

期待はあるものの、業績面での確度がまだ十分に確認できない場合、株価は材料が出るたびに動きながらも、方向感が出にくくなる可能性があります。

弱気シナリオ:材料出尽くしや高値掴みリスク

弱気シナリオでは、TDK材料が短期的に織り込まれた後、利益確定売りが出る展開です。

QDレーザはテーマ性が強い小型グロース株なので、好材料が出ると短期間で大きく買われることがあります。しかし、急騰後は材料出尽くしや高値掴みリスクにも注意が必要です。

特に、今回の最終黒字化は特別利益による影響が大きく、継続的な本業利益とは性質が異なります。また、2027年3月期の営業利益予想は3百万円と小さいため、少しの売上未達や費用増加で赤字に戻る可能性もあります。

弱気シナリオで注意したいポイントは、以下の通りです。

- 特別利益の一過性が意識される

- 営業利益の小ささが不安視される

- TDK協業の追加進展が出ない

- 量産化や採用まで時間がかかる

- 急騰後に利益確定売りが出る

- グロース株全体の地合いが悪化する

QDレーザのような銘柄は、期待が高まるほど株価が大きく上がる一方、期待が剥がれたときの下落も大きくなりやすいです。

そのため、株価予想では強気材料だけでなく、材料出尽くしや本業利益の確認不足も冷静に見ておく必要があります。

QDレーザの将来性を見るポイント

QDレーザの将来性を見るときは、技術テーマだけで判断するのではなく、事業として売上や利益につながるかを確認することが重要です。

QDレーザには、半導体レーザ、量子ドットレーザ、網膜投影技術、スマートグラス向け光学エンジンなど、将来性を感じさせる材料があります。特にTDKとの事業協力によって、XRグラス・AIグラス関連としての期待は高まりやすくなっています。

一方で、技術力があっても、量産化や採用拡大に時間がかかれば、株価は期待先行で終わる可能性もあります。将来性を判断するには、レーザデバイス事業の成長、レーザ・オプティカルソリューション事業の黒字化、スマートグラス市場への展開、キャッシュ残高などを確認する必要があります。

| 確認ポイント | 見方 |

|---|---|

| レーザデバイス事業 | 基盤事業として安定成長できるか |

| レーザ・オプティカルソリューション事業 | B2B型事業として黒字化できるか |

| スマートグラス市場 | 採用・量産・売上貢献につながるか |

| キャッシュ残高 | 研究開発や事業化を続ける資金余力があるか |

レーザデバイス事業が安定成長できるか

QDレーザの将来性を見るうえで、まず重要なのがレーザデバイス事業です。

レーザデバイス事業は、QDレーザの基盤となる事業です。半導体レーザや量子ドットレーザ、高出力レーザなどを扱っており、売上成長が続けば株価の下支えになりやすくなります。

QDレーザはスマートグラスや網膜投影技術のイメージが強い銘柄ですが、基盤となる事業が安定して伸びなければ、中長期の株価評価は続きにくいです。テーマ株として一時的に買われても、売上成長が弱ければ、いずれ業績面の不安が意識される可能性があります。

特に注目したいのは、量子ドットレーザや高出力レーザの売上が継続的に伸びるかです。2026年3月期には、量子ドットレーザや高出力レーザが前期比で増収となっており、レーザデバイス事業の成長期待につながっています。

今後もレーザデバイス事業が安定して伸びれば、QDレーザは単なるテーマ株ではなく、事業成長が見える銘柄として評価されやすくなります。

一方で、売上成長が鈍化したり、利益率が改善しなかったりすると、株価の上値は重くなる可能性があります。将来性を見るなら、レーザデバイス事業の売上高、利益率、主要製品の成長率を確認したいところです。

レーザ・オプティカルソリューション事業が黒字化できるか

QDレーザの将来性を考えるうえでは、レーザ・オプティカルソリューション事業の黒字化も重要です。

QDレーザは、これまでの視覚情報デバイス事業をレーザ・オプティカルソリューション事業へ名称変更しています。今後は、B2B型事業を核として安定した収益基盤を確立する方針です。

この事業では、網膜投影技術やスマートグラス向け光学ユニットなどが注目されます。特に、TDKとの協業によってXRグラス向け光学ユニットの共同開発が進められる点は、今後の成長材料として見られやすいです。

ただし、レーザ・オプティカルソリューション事業は、期待だけで評価するのではなく、実際に黒字化できるかを見る必要があります。

QDレーザは2027年3月期に、同事業の営業黒字化やXRグラス向け光学ユニットの共同開発推進を掲げています。もしこの事業が黒字化し、売上成長も確認されれば、QDレーザの評価は大きく変わる可能性があります。

一方で、共同開発から量産化まで時間がかかったり、売上貢献が小さかったりすると、期待が先行しすぎたと見られる可能性もあります。

今後は、以下の点を確認したいところです。

- レーザ・オプティカルソリューション事業が黒字化するか

- XRグラス向け光学ユニットの開発が進むか

- スマートグラスメーカーへの採用が出るか

- B2B型事業として継続的な売上が立つか

- 量産化によって利益率が改善するか

この事業が収益化できるかどうかは、QDレーザの将来性を左右する重要なポイントです。

スマートグラス市場の成長を取り込めるか

QDレーザの将来性で大きなテーマになるのが、スマートグラス市場の成長を取り込めるかどうかです。

スマートグラスは、AIアシスタントやXRデバイスとの関連で注目される分野です。今後、AIグラスやXRグラスの普及が進めば、小型・低消費電力の光学エンジンや表示技術への需要が高まる可能性があります。

QDレーザは、網膜投影技術やスマートグラス向け光学エンジンの開発によって、この市場に関わる可能性があります。TDKとの事業協力も、スマートグラス向けの次世代RGB光源モジュールや光学エンジンの共同開発を進める内容です。

ただし、ここで注意したいのは、「スマートグラス市場が伸びること」と「QDレーザの業績が伸びること」は同じではないという点です。

市場が成長しても、QDレーザの技術が採用されなければ、売上にはつながりません。また、採用されたとしても、量産化まで時間がかかったり、利益率が低かったりすれば、株価へのインパクトは限定的になる可能性があります。

そのため、スマートグラス関連でQDレーザを見る場合は、以下のような具体的な進展を確認することが重要です。

- スマートグラスメーカーへの採用

- 量産開始時期の具体化

- 光学エンジンの売上貢献

- 追加の提携や共同開発

- 事業化による利益改善

スマートグラス市場の成長期待は大きな材料ですが、株価が本格的に評価されるには、採用・量産・売上貢献が確認される必要があります。

資金繰り・研究開発費・キャッシュ残高も確認する

QDレーザのような赤字グロース株では、技術力や成長テーマだけでなく、資金繰りも重要です。

研究開発型の企業は、製品化や量産化までに時間がかかることがあります。その間、研究開発費や販管費が先行しやすく、赤字が続くとキャッシュ残高が減少する可能性があります。

QDレーザの2026年3月期末の現金及び現金同等物は2,741百万円で、前期末の3,754百万円から減少しています。すぐに資金繰りが厳しいと決めつける必要はありませんが、研究開発や事業化を進める企業である以上、キャッシュ残高の推移は確認しておきたいポイントです。

特に、今後スマートグラス向け光学エンジンの開発や量産化を進める場合、追加の開発費や設備投資が必要になる可能性があります。

赤字グロース株では、資金需要が高まると、増資や新株予約権などによる資金調達が意識されることもあります。その場合、既存株主にとっては希薄化リスクが発生する可能性があります。

QDレーザの将来性を見るときは、以下の点も確認したいところです。

- 現金及び現金同等物の残高

- 営業キャッシュフローの状況

- 研究開発費の増減

- 販管費のコントロール

- 資金調達の可能性

- 売上成長と赤字縮小のバランス

技術テーマが強い銘柄ほど、株価は期待で上がりやすいです。しかし、事業化までに時間がかかる場合、資金繰りの不安が株価の重しになることもあります。

QDレーザ株は買うべきか?

QDレーザ株を買うべきかどうかは、投資スタンスによって見方が変わります。

短期投資であれば、TDK材料や出来高、チャート、PTSの勢いを確認する必要があります。中期投資であれば、次回決算で売上成長と営業黒字化が確認できるかが重要です。長期投資であれば、スマートグラス向け光学エンジンの量産化や採用拡大を待つ視点が必要になります。

QDレーザは、配当や安定利益で買う銘柄というより、成長期待や技術テーマで見られやすい銘柄です。そのため、「今すぐ買うべき」と断定するのではなく、自分の投資スタンスに合わせて判断することが大切です。

| 投資スタンス | 見方 |

|---|---|

| 短期投資 | TDK材料・出来高・チャート・PTSの勢いを見る |

| 中期投資 | 次回決算で売上成長と営業黒字化を確認 |

| 長期投資 | スマートグラス向け量産化・採用拡大を待つ |

| 慎重派 | 急騰後の押し目や材料出尽くしを確認 |

短期では急騰後の高値掴みに注意

短期でQDレーザ株を見る場合は、急騰後の高値掴みに注意が必要です。

TDKとの事業協力や業績予想の上方修正は、株価にとってポジティブな材料です。特にQDレーザのような小型グロース株は、好材料が出ると短期資金が一気に入り、株価が大きく上昇しやすいです。

一方で、急騰後は利益確定売りも出やすくなります。材料が強くても、短期間で大きく上がった後は、いったん調整することがあります。

短期では、以下の点を確認したいところです。

- 出来高が急騰後も続いているか

- 終値で高値圏を維持できているか

- PTSで過度に買われすぎていないか

- 翌営業日の寄り付き後に売り込まれていないか

- 材料出尽くしの動きになっていないか

特に、寄り付きだけ強くてその後に失速する場合は、短期資金の利益確定が進んでいる可能性があります。

短期で狙う場合は、材料の強さだけでなく、需給やチャートの位置も確認したいところです。

中長期では本業の収益化を確認したい

中長期でQDレーザ株を見る場合は、TDKとの協業やスマートグラス関連の期待だけでなく、実際に売上・利益へつながるかを確認する必要があります。

QDレーザには、量子ドットレーザ、網膜投影技術、スマートグラス向け光学エンジンなど、将来性を感じさせる材料があります。しかし、株価が中長期で評価されるには、それらの技術が事業として収益化することが重要です。

特に確認したいのは、以下の点です。

- 売上高が計画通り伸びているか

- 営業黒字化が達成されるか

- EBITDA黒字が定着するか

- TDKとの協業が量産化へ進むか

- スマートグラスメーカーへの採用が出るか

- レーザ・オプティカルソリューション事業が黒字化するか

中長期では、短期的な株価の上下よりも、決算ごとの進捗を確認することが大切です。

特に、QDレーザは2027年3月期に営業黒字化を目指しています。これが計画通り進めば、赤字グロース株から収益化が見える銘柄として評価されやすくなります。

一方で、営業黒字化が遅れたり、量産化まで時間がかかったりすると、期待先行で買われた株価が調整する可能性もあります。

配当目的ではなく成長期待で見る銘柄

QDレーザは、配当目的で買う銘柄というより、成長期待やテーマ性で見る銘柄です。

一般的に、安定した配当を重視する投資家は、利益が安定している大型株や高配当株を選ぶことが多いです。一方で、QDレーザのような小型グロース株は、配当よりも将来の売上成長や黒字化、事業化の進展が株価材料になりやすいです。

QDレーザを見る場合は、配当利回りではなく、以下のような成長材料を確認する方が自然です。

- 量子ドットレーザの売上成長

- 高出力レーザの需要拡大

- レーザ・オプティカルソリューション事業の黒字化

- TDK協業の進展

- スマートグラス向け光学エンジンの量産化

- 営業利益の黒字化

つまり、QDレーザはインカムゲインを狙う銘柄ではなく、事業成長やテーマ性による株価上昇を狙う銘柄と考える方がよいです。

ただし、成長期待で買われる銘柄は、期待が剥がれたときの下落も大きくなりやすいです。配当の下支えが弱い分、業績進捗や材料の継続性をより慎重に確認する必要があります。

QDレーザの株価が下がるリスク

QDレーザには将来性や上昇材料がある一方で、株価が下がるリスクもあります。

特に注意したいのは、今回の最終黒字化が特別利益による影響を大きく受けていることです。営業利益や経常利益が大きく上方修正されたわけではないため、本業の収益力については引き続き確認が必要です。

また、QDレーザは小型グロース株であり、テーマ性によって株価が大きく動きやすい銘柄です。好材料が出ると急騰しやすい一方で、材料出尽くしや地合い悪化によって急落する可能性もあります。

| リスク | 内容 |

|---|---|

| 特別利益の一過性 | 今回の最終黒字化は約5億円の特別利益が主因 |

| 本業利益の小ささ | 2027年3月期の営業利益予想は3百万円 |

| 量産化の遅れ | 共同開発から収益化まで時間がかかる可能性 |

| 材料出尽くし | TDK材料を織り込んだ後に売られる可能性 |

| 赤字グロース株の需給 | 地合い悪化時に売られやすい |

| 資金調達リスク | 研究開発・設備投資で資金需要が続く可能性 |

ポジティブ材料だけで判断すると、高値掴みにつながる可能性があります。QDレーザを見る場合は、上昇シナリオと同時に、下落リスクも整理しておくことが大切です。

特別利益だけでは継続成長とは言いにくい

QDレーザの2027年3月期の当期純利益が黒字予想に修正されたことは、株価にとってポジティブな材料です。

ただし、今回の黒字化は、TDKへの特許権の一部譲渡に伴う約5億円の特別利益が主因です。特別利益は一時的な利益であり、毎期継続して発生する売上や営業利益とは性質が異なります。

そのため、今回の黒字化だけで「QDレーザの収益力が大きく改善した」と判断するのは早いです。

重要なのは、営業利益や経常利益が伸びるかどうかです。今回の業績予想修正では、売上高、営業利益、経常利益は据え置きとなっています。つまり、本業の利益予想が大きく上方修正されたわけではありません。

今後の株価評価では、以下の点が見られます。

- 特別利益を除いても利益が出るか

- 営業黒字化が計画通り進むか

- 売上高が継続的に伸びるか

- 販管費や研究開発費をコントロールできるか

- 量産化による継続収益が生まれるか

特別利益による黒字化は短期的には好材料ですが、中長期で評価されるには、本業の収益化が欠かせません。

期待先行で株価が上がりすぎるリスクがある

QDレーザは、将来性やテーマ性が強い銘柄です。そのため、好材料が出ると期待が先行して株価が大きく上がることがあります。

特に、TDKとの事業協力、スマートグラス向け光学エンジン、XR・AIグラス関連という材料は、投資家の注目を集めやすいです。小型グロース株であることもあり、短期資金が入ると株価は大きく動きやすくなります。

一方で、テーマ株は実績が追いつかないと失望売りにつながることがあります。

たとえば、以下のような場合は注意が必要です。

- 追加IRが出ない

- 量産化の時期が見えない

- スマートグラスメーカーへの採用が進まない

- 次回決算で営業黒字化の進捗が弱い

- 株価が材料を先に織り込みすぎる

- グロース株全体の地合いが悪化する

QDレーザのような銘柄は、期待が強いほど株価が先に上がる可能性があります。しかし、実績が追いつかなければ、材料出尽くしや失望売りで下落するリスクも高まります。

そのため、投資判断では「将来性があるか」だけでなく、「その将来性がいつ、どの程度業績に反映されるか」を見ることが重要です。

▼あわせて読みたい記事

QDレーザの株価はなぜ下がる?下落した理由と今後想定されるリスクを解説

まとめ:QDレーザの今後はTDK協業と本業黒字化がカギ

QDレーザの株価は、TDKとの事業協力、2027年3月期の黒字化見通し、XR・AIグラス関連への期待によって注目されています。特に、スマートグラス向け光学エンジンの共同開発は、今後の成長材料として見られやすいです。

一方で、今回の最終黒字化には特別利益の影響が大きく、本業の営業黒字化はまだ確認段階です。

今後の株価を考えるうえでは、TDK協業の量産化、スマートグラスメーカーへの採用、売上成長、営業黒字化の進捗を確認する必要があります。期待だけでなく、実際の業績につながるかを冷静に見ることが大切です。

▼出典

TDK|網膜投影技術によるスマートグラス向け光学エンジンの事業協力契約をQDレーザと締結

QDレーザ|TDK株式会社との事業協力契約の締結及び特許権の一部譲渡に関するお知らせ

QDレーザ|業績予想の修正及び特別利益の計上に関するお知らせ

QDレーザ|2026年3月期 決算短信〔日本基準〕(非連結)

QDレーザ|2026年3月期 決算説明資料

コメント