QDレーザの株価が急に上がっていると、「なぜ買われているのか」「今からでも注目してよいのか」と気になる人は多いのではないでしょうか。

QDレーザは、半導体レーザや網膜投影技術、レーザアイウェアなどで知られる小型グロース株です。もともとテーマ性の強い銘柄ですが、直近ではTDKとの事業協力や業績予想の上方修正が発表され、株価材料として注目されやすくなっています。

特に、XRグラスやスマートグラス向けの光学エンジン開発は、AIグラス関連のテーマにもつながるため、短期資金が入りやすい材料です。一方で、今回の黒字化見通しには特別利益の影響もあるため、単純に「本業が完全に黒字化した」と見るのは注意が必要です。

この記事では、QDレーザの株価がなぜ上がるのか、TDKとの事業協力や業績予想の上方修正、XR・AIグラス関連のテーマ性を中心にわかりやすく解説します。

QDレーザの株価はなぜ上がる?

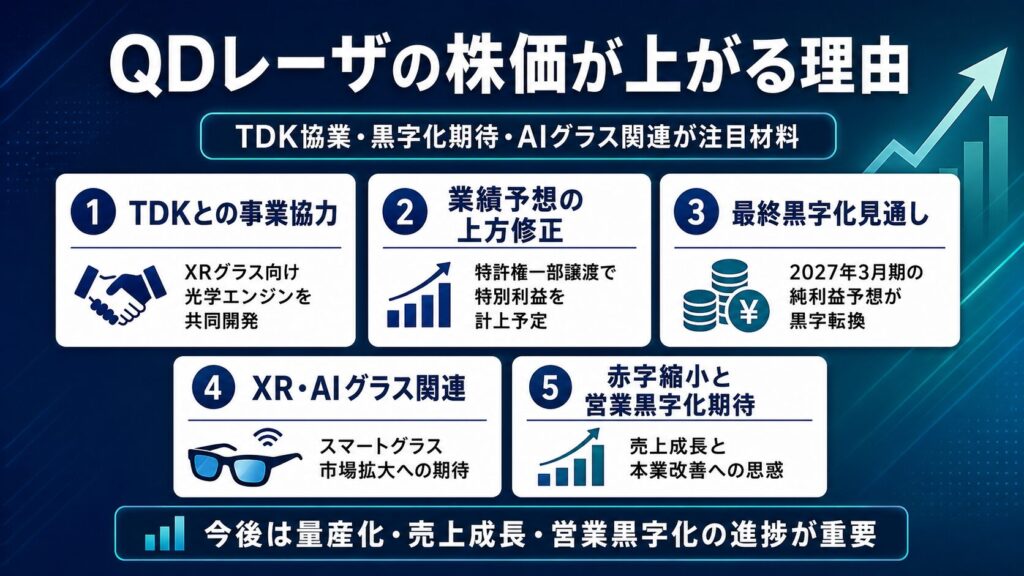

QDレーザの株価が上がる理由は、TDKとの事業協力、2027年3月期の最終黒字化見通し、XRグラス・AIグラス関連への期待、赤字縮小と営業黒字化計画への思惑が重なっているためです。

特に大きいのは、TDKとスマートグラス向けの次世代RGB光源モジュール・光学エンジンの共同開発を進める契約を発表したことです。QDレーザはもともと網膜投影技術を持つ企業として注目されていましたが、大手電子部品メーカーであるTDKとの連携が明らかになったことで、事業化への期待が高まりました。

また、TDKへの特許権の一部譲渡に伴い、約5億円の特別利益を計上する予定となったことも株価材料です。これにより、2027年3月期の当期純利益予想は赤字から黒字へ上方修正されました。

| 上昇理由 | 内容 |

|---|---|

| TDKとの事業協力 | XRグラス向け光学エンジンの共同開発を発表 |

| 業績予想の上方修正 | 特許権一部譲渡により約5億円の特別利益を計上予定 |

| 最終黒字化見通し | 当期純利益予想が赤字から黒字へ転換 |

| XR・AIグラス関連 | スマートグラス市場拡大への期待 |

| 赤字縮小・営業黒字化期待 | 2027年3月期は営業利益3百万円、EBITDA黒字化を計画 |

ただし、今回の上昇は好材料が複数重なったことによるものです。株価がさらに上がるかどうかは、TDKとの協業が実際の売上や利益につながるか、本業の黒字化が計画通り進むかが重要になります。

TDKとの事業協力が大きな材料になった

QDレーザの株価上昇で最も注目された材料は、TDKとの事業協力です。

QDレーザとTDKは、網膜投影技術を用いたスマートグラス向けの次世代RGB光源モジュールと光学エンジンの共同開発を進める契約を結びました。簡単にいうと、スマートグラスやXRグラスに使う小型ディスプレイ関連の部品・技術で協力するという内容です。

投資家目線で見ると、この材料が注目される理由は3つあります。

まず、相手先がTDKという大手企業であることです。QDレーザ単独の研究開発ではなく、大手電子部品メーカーとの連携が発表されたことで、技術の実用化や量産化への期待が高まりやすくなります。

次に、スマートグラスやXRグラスという成長テーマに直結していることです。スマートグラスは、AIエコシステムの中でも中長期的な成長が期待されている分野です。そのため、関連技術を持つQDレーザにテーマ株としての資金が入りやすくなります。

さらに、今回の発表では、早期量産化を視野に入れた市場開拓にも触れられています。単なる技術発表ではなく、スマートグラスメーカー向けの提供を見据えた内容である点が、株価材料として評価されやすいポイントです。

2027年3月期の最終利益が黒字予想に上方修正された

QDレーザは、2027年3月期の業績予想を修正し、当期純利益予想を赤字から黒字へ引き上げました。

もともと2027年3月期の当期純利益は5800万円の赤字予想でしたが、今回の修正により4億4100万円の黒字予想となっています。赤字グロース株であるQDレーザにとって、最終利益が黒字予想に転換したことは、投資家心理を大きく改善させる材料です。

ただし、ここで注意したいのは、今回の黒字化が本業利益の大幅改善だけによるものではないという点です。

主因は、TDKへの特許権の一部譲渡に伴う対価約5億円を特別利益として計上する予定であることです。つまり、今回の最終黒字化は一時的な特別利益の影響が大きく、継続的に同じ利益が出るとは限りません。

また、売上高、営業利益、経常利益の予想は据え置かれています。つまり、「本業が大きく改善した」と判断するのは避けた方がよいです。

XRグラス・AIグラス関連としてテーマ性が高まった

QDレーザの材料は、単なるレーザ技術ではなく、XRグラスやスマートグラス、AIグラス関連のテーマとして見られやすい点も重要です。

今回のTDKとの事業協力では、スマートグラス向けの次世代RGB光源モジュールや光学エンジンの共同開発が中心になっています。スマートグラスは、現実空間にデジタル情報を重ねるXRデバイスや、AIアシスタントを搭載したAIグラスとの関連で注目されやすい分野です。

そのため、QDレーザは「半導体レーザ」「網膜投影」「スマートグラス」「XR」「AIグラス」といった複数のテーマにまたがる銘柄として見られます。

特に小型グロース株の場合、業績そのものだけでなく、テーマ性によって短期資金が入りやすくなります。AIグラスやスマートグラス関連のニュースが増えるほど、QDレーザにも連想買いが入りやすくなる可能性があります。

一方で、NVIDIA関連と直接的に結びつける場合は注意が必要です。QDレーザはNVIDIAと直接的な取引関係が確認されている銘柄というより、AIグラス・XRグラス・光技術・半導体レーザといったテーマへの連想で買われやすい銘柄です。

決算で赤字縮小と営業黒字化計画が見えてきた

QDレーザの株価が上がる背景には、6月1日のIRだけでなく、直近決算で赤字縮小と黒字化計画が示されていることもあります。

QDレーザの2026年3月期は、売上高13億7200万円、営業損失3億2600万円、当期純損失3億5700万円でした。前期の営業損失4億4500万円、当期純損失4億4500万円から赤字幅は縮小しています。

赤字企業の場合、売上が伸びていても赤字幅が拡大していると株価は評価されにくくなります。一方で、売上成長と赤字縮小が同時に確認されると、将来の黒字化期待が高まりやすくなります。

さらに、QDレーザは2027年3月期に売上高18億5000万円、営業利益300万円、EBITDA1億1400万円を見込んでいます。営業利益とEBITDAの黒字化を目指す計画が示されているため、投資家は「ようやく黒字化が見えてきた銘柄」として注目しやすくなっています。

ただし、営業利益予想は300万円と小さいため、少しの売上未達や費用増加で下振れする可能性もあります。今後は、四半期決算ごとに売上の進捗、粗利率、販管費、研究開発費の動きなどを確認する必要があります。

小型テーマ株として短期資金が入りやすい

QDレーザは東証グロース市場に上場する小型テーマ株です。そのため、好材料が出ると短期資金が一気に入りやすい特徴があります。

特に、今回のように「TDKとの事業協力」「スマートグラス」「AIグラス」「最終黒字化見通し」といった複数の材料が重なると、個人投資家や短期資金の注目を集めやすくなります。

小型株は、時価総額が大きい大型株に比べて、材料に対する株価の反応が大きくなりやすいです。買いが集中すると短期間で大きく上昇する一方、利益確定売りが出ると急落しやすい面もあります。

そのため、QDレーザのような銘柄を見るときは、材料の内容だけでなく、出来高や売買代金、株価が高値圏で維持できるかも重要です。

IR発表後に大きく買われた場合でも、その上昇が継続するかどうかは別問題です。短期では勢いが続くこともありますが、材料出尽くしで売られる可能性もあるため、急騰後の高値掴みには注意が必要です。

QDレーザの6月1日IRは何が好材料だった?

QDレーザの6月1日IRで好材料と見られたポイントは、TDKとの事業協力、特許権の一部譲渡による特別利益、そして早期量産化を視野に入れた市場開拓です。

特に、今回のIRは単なる業績修正だけではありません。TDKとの協業によって、スマートグラス向け光学エンジンの開発を進めるという事業面の材料と、特許権の一部譲渡による約5億円の特別利益という業績面の材料が同時に出ています。

このように、事業テーマと業績インパクトが同時に出たことで、株価材料として受け止められやすくなりました。

TDKとXRグラス向け光学エンジンを共同開発する

QDレーザの6月1日IRで最も重要なのは、TDKとXRグラス向け光学エンジンの共同開発を進めることです。

QDレーザは、網膜に直接映像を投影する網膜投影技術を持っています。この技術は、一般的なディスプレイとは異なり、目のピント調整に頼らず映像を見せられる点が特徴です。

一方、TDKは電子部品やモジュール開発に強みを持つ大手企業です。今回の協業では、QDレーザの網膜投影技術と、TDKのRGBモジュール開発・製造技術を組み合わせ、スマートグラス向けの次世代光源モジュールや光学エンジンの開発を進めます。

言い換えると、「スマートグラスやXRグラスに使う小型ディスプレイ関連の部品・技術を、QDレーザとTDKが一緒に開発する」ということです。

QDレーザにとっては、自社技術の実用化や量産化に向けた大きな一歩と見られやすく、株価材料になりやすい内容です。

特許権の一部譲渡で約5億円の特別利益を計上予定

6月1日IRでは、TDKとの事業協力に加えて、特許権の一部譲渡による特別利益の発生も発表されています。

QDレーザは、TDKに対して網膜投影技術に関する特許権の一部を譲渡し、その対価として約5億円を特別利益に計上する予定です。これにより、2027年3月期の当期純利益予想は、赤字から黒字へ上方修正されました。

赤字が続いていたQDレーザにとって、最終利益の黒字化は投資家心理を改善させやすい材料です。特にグロース株では、黒字化が見えるかどうかが株価評価に大きく影響します。

ただし、特別利益は一時的な利益です。毎年継続して入る売上や営業利益とは性質が異なります。

そのため、今回の上方修正はポジティブ材料ではあるものの、「黒字化=本業が完全に回復した」と見るのは早いです。今後は、TDKとの協業が実際の製品化や量産化につながり、継続的な売上・利益を生むかが重要になります。

早期量産化を視野に入れている点が注目された

今回のIRで投資家が注目したもう一つのポイントは、早期量産化を視野に入れている点です。

QDレーザは、試作機の評価やビジネスモデルの検討、展示を通じた市場開拓を進める方針を示しています。さらに、スマートグラスメーカー向けの光学エンジン提供を進めることも説明されています。

株式市場では、技術そのもののすごさだけでなく、その技術がいつ売上や利益につながるのかが重視されます。どれだけ優れた技術でも、事業化まで時間がかかれば株価は伸び悩むことがあります。

その点で、今回のIRに「量産化」「スマートグラスメーカー」「市場開拓」といったキーワードが含まれていることは、投資家にとって期待材料です。

ただし、まだ実際の量産開始や大口受注が確定したわけではありません。今後は、共同開発の進捗、製品化の時期、採用メーカー、売上規模などが次の株価材料になります。

QDレーザはNVIDIA・AI関連銘柄なの?

QDレーザは、NVIDIAと直接的な関係が確認されている銘柄というより、AIグラス・XRグラス・光技術・半導体レーザへの連想で注目されやすい銘柄です。

最近の株式市場では、AIに関連するテーマへの資金流入が続いています。NVIDIAのようなAI半導体の中心銘柄だけでなく、AIサーバー、データセンター、光通信、電子部品、スマートグラスなど、周辺分野にも資金が広がることがあります。

QDレーザは、AI半導体そのものを作る会社ではありません。しかし、スマートグラスやXRグラス向けの光学エンジン、網膜投影技術、半導体レーザといったテーマを持っているため、AIグラス関連として連想されやすい銘柄です。

NVIDIAとの直接関係は断定しない

QDレーザについて調べると、「NVIDIA関連なのか」と気になる人もいるかもしれません。

ただし、現時点でQDレーザがNVIDIAと直接的に大きな取引をしていると断定できる材料は確認しにくいです。

QDレーザの場合は、NVIDIAと直接つながる銘柄というより、AIグラスやスマートグラス、XRデバイス、光技術などの文脈で注目されやすい銘柄と整理できます。

AIグラス・スマートグラス関連として連想されやすい

一方で、QDレーザがAI関連の連想を受けやすいことは確かです。

今後、AIアシスタントを搭載したスマートグラスや、XRグラスの普及が進めば、小型・低消費電力のディスプレイ技術や光学エンジンへの関心が高まる可能性があります。

QDレーザの網膜投影技術は、スマートグラス向けの表示技術として期待されており、TDKとの事業協力によって、そのテーマ性がさらに高まりました。

つまり、QDレーザは「AI半導体ど真ん中」の銘柄ではありません。どちらかといえば、AIグラスやスマートグラスの普及によって注目される「AI周辺テーマ株」と見るのが自然です。

今後、スマートグラス市場が本格的に成長し、QDレーザの技術が実際の製品に採用されるようになれば、株価の評価材料になる可能性があります。

ただし、テーマ性だけで株価が上がった場合、材料出尽くしで急落するリスクもあります。投資判断では、AI関連というイメージだけでなく、実際の売上、利益、量産化の進捗を確認することが大切です。

QDレーザの急騰は一時的?今後見るべきポイント

QDレーザの急騰が一時的なのか、それとも今後も上昇が続くのかを見るには、材料のインパクトだけでなく、その材料が実際の業績につながるかを確認する必要があります。

今回の株価上昇は、TDKとの事業協力や業績予想の上方修正がきっかけになっています。ただし、株価は材料が出た直後に大きく反応し、その後に利益確定売りが出ることもあります。

そのため、「好材料が出たからまだ上がる」と単純に判断するのではなく、出来高、追加IR、量産化の進捗、次回決算での本業改善を確認することが大切です。

| 確認ポイント | 見方 |

|---|---|

| 出来高 | 急騰後も売買代金が続くか |

| IRの継続性 | TDK協業の追加進展が出るか |

| 業績への影響 | 特別利益だけでなく本業売上が伸びるか |

| 量産化 | 試作・評価から量産に進むか |

| 次回決算 | 営業黒字化計画に対する進捗が出るか |

| 株価水準 | 材料織り込み後の高値掴みリスク |

特に重要なのは、TDKとの協業がどの段階まで進むかです。共同開発の発表だけでも短期的には買い材料になりますが、中長期で株価が評価されるには、実際の製品化、量産化、採用拡大、売上貢献が必要になります。

また、今回の業績予想修正では最終利益が黒字予想になりましたが、主因は特別利益です。本業の営業利益が安定して黒字化するかどうかは、今後の決算で確認していく必要があります。

特別利益だけでは継続的な評価は続きにくい

6月1日の業績予想修正は、QDレーザにとって大きなポジティブ材料です。赤字予想だった当期純利益が黒字予想に転換したことで、投資家心理は改善しやすくなりました。

ただし、今回の上方修正は、TDKへの特許権一部譲渡に伴う約5億円の特別利益が主因です。特別利益は一時的な利益であり、毎期継続して発生する売上や営業利益とは性質が異なります。

そのため、株価がさらに評価されるには、特別利益だけでなく、本業の成長が確認される必要があります。

具体的には、次のようなポイントが重要です。

- TDKとの共同開発が順調に進むか

- スマートグラス向け光学エンジンの量産化が見えてくるか

- スマートグラスメーカーへの採用が進むか

- レーザ・オプティカルソリューション事業の売上が伸びるか

- 営業利益が継続的に黒字化するか

今回の材料は、QDレーザの技術が大手企業との協業につながったという意味では大きな進展です。一方で、株式市場では「発表された材料がどれだけ業績に効くのか」が次に見られます。

つまり、今後は「TDKと組んだ」という期待だけでなく、「実際にどれくらい売上・利益に貢献するのか」が重要になります。

本業の営業黒字化が確認できるかが重要

投資家目線では、最終利益の黒字化だけでなく、営業利益が本当に黒字化するかが重要です。

QDレーザは2027年3月期に営業利益300万円、EBITDA1億1400万円を見込んでいます。創業以来初の営業利益・EBITDA黒字化を目指す計画であり、これが実現すれば株価にとってプラス材料になります。

ただし、営業利益予想は300万円とかなり小さい水準です。わずかな売上のズレや費用増加によって、営業赤字に下振れする可能性もあります。

特にQDレーザのような研究開発型のグロース企業では、開発費や販管費が先行しやすく、売上が伸びても利益が安定しにくいケースがあります。そのため、次回以降の決算では、売上高だけでなく、営業損益、粗利率、販管費、研究開発費の動きを確認したいところです。

本業の黒字化が確認できれば、「一時的な特別利益で黒字になった銘柄」から、「本業でも収益化が見えてきた銘柄」として評価される可能性があります。

一方で、営業黒字化の計画が未達になった場合は、失望売りにつながる可能性があります。今回の株価上昇には黒字化期待も含まれているため、今後の決算進捗はかなり重要です。

QDレーザ株は今から買うべき?

QDレーザ株を今から買うべきかどうかは、投資スタンスによって見方が変わります。

短期投資であれば、材料発表後の値動きや出来高、需給を重視する必要があります。中長期投資であれば、TDKとの協業が事業化し、実際に売上・利益へつながるかを確認することが重要です。

QDレーザはテーマ性が強い銘柄なので、材料が出た直後は大きく上がりやすい一方、材料出尽くしで急落するリスクもあります。

そのため、今から買う場合は、「何を理由に買うのか」を明確にしておきたいところです。

| 投資スタンス | 見るべきポイント |

|---|---|

| 短期投資 | 出来高、値動き、PTS、急騰後の利益確定売り |

| 中長期投資 | TDK協業の事業化、量産化、売上貢献 |

| テーマ株狙い | XRグラス、AIグラス、半導体レーザ関連の材料継続性 |

| 決算重視 | 営業黒字化、赤字縮小、通期予想の進捗 |

QDレーザは期待で買われやすい銘柄ですが、期待だけで株価が上がり続けるわけではありません。急騰後に買う場合は、リスクも含めて冷静に判断する必要があります。

短期投資では急騰後の高値掴みに注意

短期投資では、急騰後の高値掴みに注意が必要です。

TDKとの事業協力や業績予想の上方修正は、株価にとってポジティブな材料です。特にQDレーザのような小型グロース株は、好材料が出ると短期資金が一気に入りやすく、株価が大きく上昇することがあります。

一方で、急騰後は利益確定売りも出やすくなります。材料が強くても、短期間で大きく上がった後は、いったん調整することも珍しくありません。

短期で見る場合は、次の点を確認したいところです。

- 急騰後も出来高が続いているか

- 終値で高値圏を維持できているか

- PTSで過度に買われすぎていないか

- 翌営業日の寄り付き後に売り込まれないか

- 材料出尽くしの動きになっていないか

特に、寄り付きだけ強くてその後に失速する場合は、短期資金の利益確定が進んでいる可能性があります。

短期で狙うなら、材料の強さだけでなく、チャートの位置や出来高、売買代金を見ながら判断する必要があります。

中長期ではTDK協業の事業化が重要

中長期でQDレーザを見る場合は、TDKとの協業が実際に売上・利益へつながるかが最も重要です。

今回の発表では、スマートグラス向けの次世代RGB光源モジュールや光学エンジンの共同開発、試作機の評価、市場開拓、早期量産化を視野に入れた展開が示されています。

これは将来性を感じさせる内容ですが、現時点ではまだ「共同開発」「市場開拓」「量産化を視野」という段階です。実際の受注、量産開始、採用メーカー、売上規模が明らかになるのはこれからです。

中長期投資で見るなら、次のような追加材料を確認したいところです。

- 試作機の評価が順調に進んでいるか

- 量産開始時期が具体化するか

- スマートグラスメーカーへの採用が決まるか

- 光学エンジン関連の売上が拡大するか

- TDK協業以外にも新たな提携や採用が出るか

QDレーザの技術テーマは魅力的ですが、株価が本格的に評価されるには、技術期待から事業実績へ移行する必要があります。

中長期では、「すごい技術を持っているか」だけでなく、「その技術でどれだけ稼げるか」を見ることが大切です。

テーマ株として見るなら材料の鮮度が重要

QDレーザは、半導体レーザ、量子ドットレーザ、網膜投影、XRグラス、AIグラスといった複数テーマを持つ銘柄です。

このようなテーマ株は、材料が出た直後に大きく買われやすい特徴があります。特に、AIグラスやスマートグラスのように市場の注目度が高いテーマと結びつくと、短期的に資金が集まりやすくなります。

ただし、テーマ株は材料の鮮度が落ちると、株価が伸び悩むこともあります。

たとえば、最初のIRで大きく買われても、その後に追加材料が出なければ、次第に利益確定売りが優勢になることがあります。また、株価が先に大きく上がりすぎると、好材料が出ても「すでに織り込み済み」と判断されることもあります。

QDレーザをテーマ株として見るなら、次のような視点が重要です。

- スマートグラス関連のニュースが続くか

- TDKとの協業に追加進展があるか

- 市場全体でAIグラス関連が物色されているか

- 半導体レーザや光技術への注目が続くか

- 急騰後の出来高が維持されているか

テーマ株は大きな値幅を狙える一方で、下落も速いです。材料の鮮度と需給を確認しながら、過度な高値追いには注意したいところです。

▼あわせて読みたい記事

QDレーザの株価は今後どうなる?将来性・業績の見通し・株価予想を解説

QDレーザの株価が下がるリスク

QDレーザには上昇材料がある一方で、株価が下がるリスクもあります。

特に注意したいのは、今回の上方修正が特別利益の影響を大きく受けていることです。最終利益は黒字予想に転換しましたが、売上高、営業利益、経常利益は据え置かれています。

つまり、今回の材料はポジティブですが、本業の利益成長が一気に確認されたわけではありません。

| リスク | 内容 |

|---|---|

| 材料出尽くし | TDK材料を織り込んだ後に売られる可能性 |

| 特別利益の一過性 | 約5億円の利益は継続収益ではない |

| 本業利益の小ささ | 営業利益予想は3百万円と小幅 |

| 量産化の遅れ | 共同開発が収益化するまで時間がかかる可能性 |

| 赤字グロース株の需給 | 地合い悪化時に売られやすい |

| 信用買い残 | 個人投資家の買いが膨らむと上値が重くなる可能性 |

QDレーザのような小型グロース株は、好材料が出ると大きく上がりやすい反面、悪材料や地合い悪化には弱い傾向があります。

特に、急騰後は短期資金が多く入っている可能性があります。材料が織り込まれた後に追加材料が出ない場合、利益確定売りによって株価が下がることもあります。

また、TDKとの協業がすぐに大きな売上や利益につながるとは限りません。共同開発から量産化、採用拡大、収益化までには時間がかかる可能性があります。

投資判断では、上昇材料だけでなく、以下のようなリスクも確認しておきたいところです。

- 今回の黒字化が特別利益による一時的なものではないか

- 営業利益が本当に黒字化するか

- 共同開発が量産化まで進むか

- 株価が材料を織り込みすぎていないか

- 信用買い残が増えすぎていないか

- グロース株全体の地合いが悪化していないか

上昇理由が明確な銘柄ほど、期待が高まりすぎると失望売りも出やすくなります。QDレーザを見る場合は、期待と実績の差に注意することが重要です。

▼あわせて読みたい記事

QDレーザの株価はなぜ下がる?下落した理由と今後想定されるリスクを解説

まとめ:QDレーザの株価上昇はTDK材料と黒字化期待が大きい

QDレーザの株価が上がる理由は、TDKとの事業協力、特許権一部譲渡による特別利益、2027年3月期の最終黒字化見通し、XRグラス・AIグラス関連へのテーマ性が重なったためです。

特に6月1日のIRでは、スマートグラス向け光学エンジンの共同開発と、約5億円の特別利益計上が発表され、株価材料として注目されました。

一方で、今回の上方修正は特別利益の影響が大きく、売上高・営業利益・経常利益は据え置きです。今後は、TDKとの協業が量産化や売上成長につながるか、本業の営業黒字化が計画通り進むかを確認する必要があります。

▼出典

TDK、網膜投影技術によるスマートグラス向け光学エンジンの事業協力契約をQDレーザと締結

QDレーザ|TDK株式会社との事業協力契約の締結及び特許権の一部譲渡に関するお知らせ

QDレーザ|業績予想の修正及び特別利益の計上に関するお知らせ

QDレーザ|2026年3月期 決算短信〔日本基準〕(非連結)

QDレーザ|2026年3月期 決算説明資料

コメント