サンリオ株に空売りが入っているのか、信用需給は悪いのかを知りたい人は多いと思います。

実際に公開情報を見ると、サンリオには機関の公表空売り残高が確認できる一方で、信用需給は極端に悪いとまでは言い切りにくい状況です。2026年3月27日時点では、信用買残は949.8万株、信用売残は435.61万株、信用倍率は2.18倍と表示されています。

そのため、サンリオ株は「空売りが入っているから危険」と単純に見るより、人気株らしく売りも買いも集まりやすい銘柄として読む方が自然です。この記事では、空売りの有無、信用需給の数字、下落リスク、見るべきポイントを整理します。

結論|サンリオ株には空売りは入っているが、需給は一方向ではない

サンリオ株は、公表空売り残高ベースでは機関の空売りが入っていると整理してよいです。一方で、信用需給の数字を見ると、2026年3月27日時点で信用倍率は2.18倍、信用買残949.8万株、信用売残435.61万株で、買い長寄りではあります。

ただし、それだけで「すぐ危険」と見るのは早く、信用需給もあわせて見ると、人気株らしく売り買いの両方が集まっている状態です。実際、機関の残高は確認できる一方で、信用倍率は2倍台にとどまっています。

まず確認|サンリオ株に空売りは入っている?

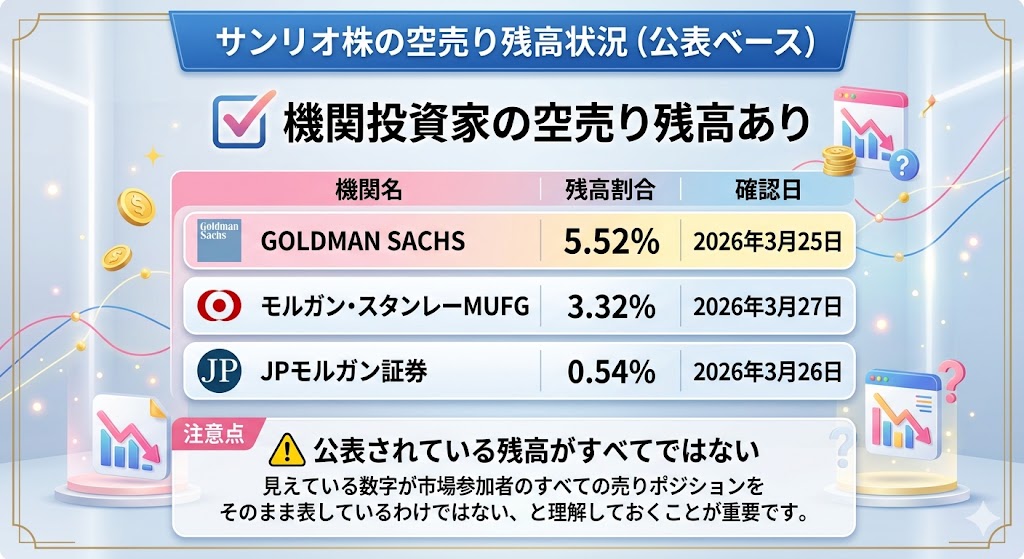

結論からいうと、公表空売り残高ベース(2026年4月1日時点)では、サンリオ株に機関の空売りは入っています。空売り残高の公開情報を集計している karauri.net では、2026年3月下旬時点でもサンリオに対する複数の機関の残高が確認できます。

公表残高ベースでは機関の空売りが確認できる

公開情報で確認できる範囲では、サンリオ株には機関の空売り残高があります。2026年3月25日時点の集計では、GOLDMAN SACHS の残高割合は5.52%とされており、一定の売りポジションが継続していることがわかります。

直近ではGOLDMAN SACHSやモルガン・スタンレーMUFGの残高が大きい

直近の公表残高ベースでは、GOLDMAN SACHS に加えて、モルガン・スタンレーMUFGの残高も大きめです。公開集計上では、GOLDMAN SACHS が2026年3月25日時点で5.52%、モルガン・スタンレーMUFGが2026年3月27日時点で3.32%、JPモルガン証券が2026年3月26日時点で0.54%と確認できます。

| 機関名 | 直近確認できた残高割合 | 日付 |

|---|---|---|

| GOLDMAN SACHS | 5.52% | 2026年3月25日 |

| モルガン・スタンレーMUFG | 3.32% | 2026年3月27日 |

| JPモルガン証券 | 0.54% | 2026年3月26日 |

ただし公表されている残高がすべてではない

ここで注意したいのは、私たちが見られるのは公開情報で確認できる範囲の空売り残高だという点です。したがって、見えている数字が市場参加者のすべての売りポジションをそのまま表しているわけではない、と理解しておくことが重要です。

サンリオの信用需給はどうなっている?

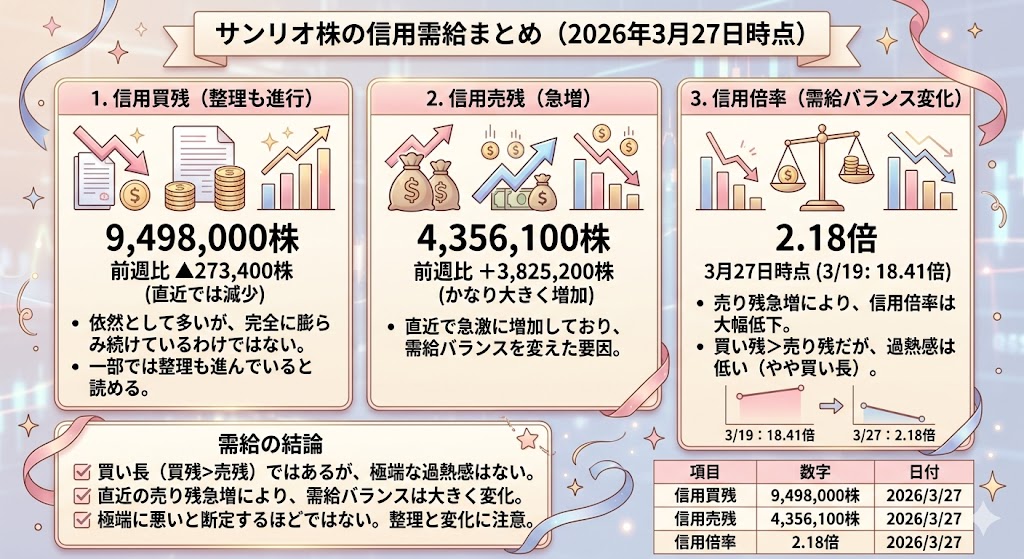

サンリオ株の需給を見るうえで、まず確認したいのが信用買残・信用売残・信用倍率です。2026年3月27日時点で信用買残9,498,000株、信用売残4,356,100株、信用倍率2.18倍と表示されています。

買い残の方が多いため、需給としてはやや買い長寄りですが、20倍台や30倍台のような極端な過熱感とは少し違います。つまり、買い長ではあるが、極端に悪いと断定するほどではないと整理するのが妥当です。

信用買残は949.8万株

2026年3月27日時点の信用買残は9,498,000株です。前週比では273,400株減となっており、買い残は依然として多いものの、直近では少し減っています。

つまり、買いポジションが完全に膨らみ続けているわけではなく、一部では整理も進んでいると読めます。

信用売残は435.61万株

同じ2026年3月27日時点の信用売残は4,356,100株です。こちらは前週比で3,825,200株増となっており、直近でかなり大きく増えています。

信用売残が急増したことで、需給の見え方はそれまでよりも少し変わってきています。

信用倍率は2.18倍

信用倍率は2.18倍です。これは買い残が売り残を上回っていることを示しますが、数字としては「やや買い長」くらいの印象です。実際、株探の時系列では3月19日時点の信用倍率は18.41倍だったのに対し、3月27日時点では2.18倍まで低下しており、売り残の急増で需給バランスがかなり変化したことがわかります。

| 項目 | 数字 | 日付 |

|---|---|---|

| 信用買残 | 9,498,000株 | 2026年3月27日 |

| 信用売残 | 4,356,100株 | 2026年3月27日 |

| 信用倍率 | 2.18倍 | 2026年3月27日 |

信用倍率(残高)の推移を見ると、3月末に需給が大きく変わっている

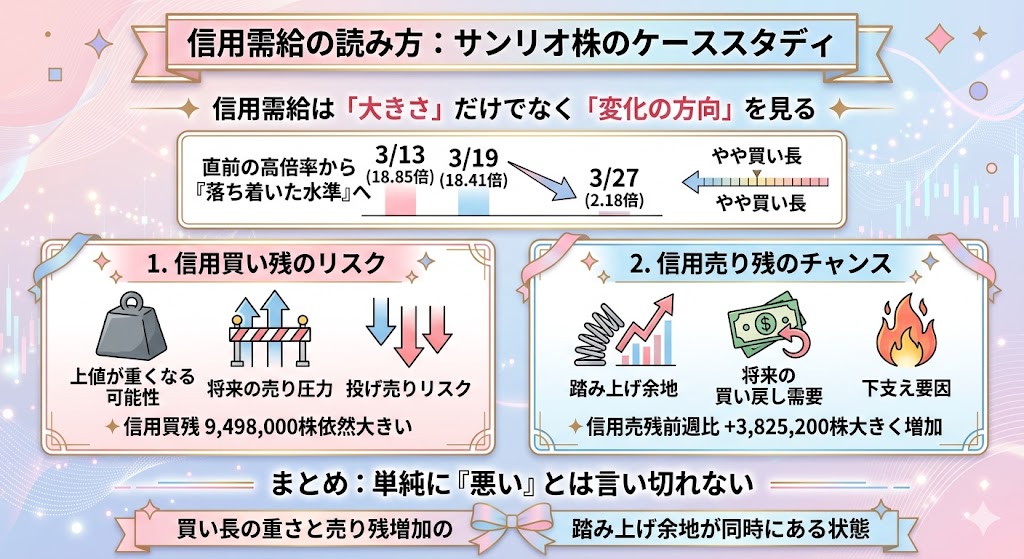

サンリオ株の信用需給は、最新の数字だけでなく、直近数週の推移で見るとわかりやすいです。株探の週次信用残では、2026年3月27日時点の信用倍率は2.18倍ですが、その前の3月19日は18.41倍、3月13日は18.85倍でした。つまり、サンリオはもともと買い残優勢の色が強かったものの、3月末にかけて売り残が急増して倍率が一気に低下しており、需給の見え方がかなり変わっています。

この推移を見ると、今のサンリオ株は単純な「買い長銘柄」というより、買い残の重さを残しつつ、売りも増えてきた局面と整理しやすいです。買い残が多いことによる上値の重さと、売り残増加による買い戻し余地の両方を意識した方が実態に近いです。

| 日付 | 信用売残 | 信用買残 | 信用倍率 |

|---|---|---|---|

| 2026年3月27日 | 4,356,100株 | 9,498,000株 | 2.18倍 |

| 2026年3月19日 | 530,900株 | 9,771,400株 | 18.41倍 |

| 2026年3月13日 | 506,700株 | 9,553,800株 | 18.85倍 |

| 2026年3月6日 | 707,400株 | 9,443,600株 | 13.35倍 |

| 2026年2月27日 | 724,800株 | 10,781,100株 | 14.87倍 |

この表だけでも、3月27日に売り残が急増して信用倍率が大きく低下したことが読み取れます。短期的には、需給の片寄りがやや修正されたと見ることもできますが、同時に売り圧力の増加として捉えることもできるため、今後はこの数字がさらにどう動くかを追うのが大切です。

信用需給の数字はどう読む?サンリオ株での考え方

信用需給の数字は、ただ大きい小さいを見るだけではなく、どういう方向に変化しているかまで見ることが大切です。

サンリオ株の3月27日時点の信用倍率2.18倍は、買い残が売り残を上回る状態ではあるものの、直前までの高い倍率と比べると、需給の片寄りはかなり薄まっています。つまり、今のサンリオ株は「一方的な買い長銘柄」というより、売りも買いも増えやすい人気株らしい需給と見る方が実態に近いです。

信用倍率2.18倍は“やや買い長”くらい

信用倍率2.18倍というのは、買い残が売り残を上回っている状態です。一般に倍率が1倍を大きく超えると買い長ですが、2倍台であれば極端な過熱感とまでは言いにくいです。

実際、サンリオは3月19日時点で18.41倍、3月13日時点で18.85倍だったので、それと比べると3月27日時点の2.18倍はかなり落ち着いた水準に見えます。

買い残が多いと上値が重くなることはある

それでも、買い残が売り残より多い状態である以上、上値が重くなることはあります。信用買いは将来の売り圧力になりうるため、株価が弱くなった局面では投げ売りが出やすくなります。

サンリオの信用買残は9,498,000株と依然大きいため、「やや買い長」であること自体は意識しておきたいです。

ただし売り残が増えると逆に踏み上げ余地にもなる

一方で、信用売残が増えることは、将来の買い戻し需要にもなり得ます。

サンリオでは3月27日時点で信用売残が前週比+3,825,200株と大きく増えており、もし株価が強いまま推移すれば、売り方の買い戻しが下支えや踏み上げ要因になる可能性もあります。

つまり、サンリオの信用需給は単純に「悪い」とは言い切れず、買い長の重さと売り残増加の踏み上げ余地が同時にある状態だと整理するとわかりやすいです。

サンリオ株の下落リスクはどこにある?

サンリオ株の下落リスクを考えるときは、「空売りが入っているから下がる」と単純化しない方が実態に近いです。

実際には、人気株ゆえの期待剥落、信用買い残の整理、そして会社が公式に開示している事業リスクが重なることで下げやすくなります。サンリオの公式リスク開示では、キャラクター人気や市場動向、海外経済や為替、ブランド毀損、ライセンス・デジタル事業の外部依存、テーマパークの災害・事故などが主要リスクとして挙げられています。

主な下落リスク

- 人気株なので期待が高く、失望が出ると下げやすい。

- 信用買い残が多いと、下げ局面で投げが出やすい。

- 海外売上や為替の影響を受ける。

- ブランド毀損やテーマパーク事故・災害が収益に響く。

人気株ゆえに期待剥落で下げやすい

サンリオは足元の業績が非常に強く、そのぶん市場の期待も高くなりやすい銘柄です。

高評価の人気株は、決算や材料が悪くなくても「期待ほどではない」と受け止められると売られやすく、失望がそのまま株価調整につながることがあります。これは、業績悪化がなくても下げる可能性があるという意味で、空売り以上に意識しておきたいリスクです。

直近3Qでは売上高143,194百万円、営業利益62,398百万円、営業利益率43.6%と強い数字でしたが、高評価銘柄ほどその強さが当たり前だと見なされやすい面があります。

空売りだけでなく、買い残整理でも下がる

下げ局面では、機関の空売りだけでなく、信用買いの整理も株価の重しになります。

信用買い残が多い銘柄は、株価が崩れたときに持ちきれなくなった投資家の投げ売りが出やすく、それが下落を加速させることがあります。

したがって、サンリオ株の下落要因は「空売りが多いから」だけでなく、「高評価株に積み上がった期待が崩れ、買いポジションも整理されるから」と考える方が実態に近いです。これは信用需給の一般的な読み方です。

海外・為替・ブランド毀損など事業リスクもある

会社の公式リスク開示を見ると、サンリオの事業は海外売上や為替、ブランド毀損、外部パートナー依存、テーマパークの事故・災害などの影響を受ける可能性があります。

特に市場リスクの項目では、海外売上が約3割を占めることや為替変動が業績や財務状況に影響しうると説明されており、ブランド等についてのリスクでは品質リスクやブランド毀損、ライセンス・デジタル事業の外部依存が挙げられています。

また、偶発的リスクの項目では、国内テーマパークが災害や事故・安全問題によって来場者減少やブランド毀損の影響を受ける可能性が示されています。

▼あわせて読みたい記事

サンリオ株はなぜ下がる?株価下落の理由を解説

それでも“空売りが多い=弱い株”とは言い切れない理由

ここまで見るとリスクの多い株に見えますが、サンリオを単純に「空売りされている弱い株」と見るのはややズレています。

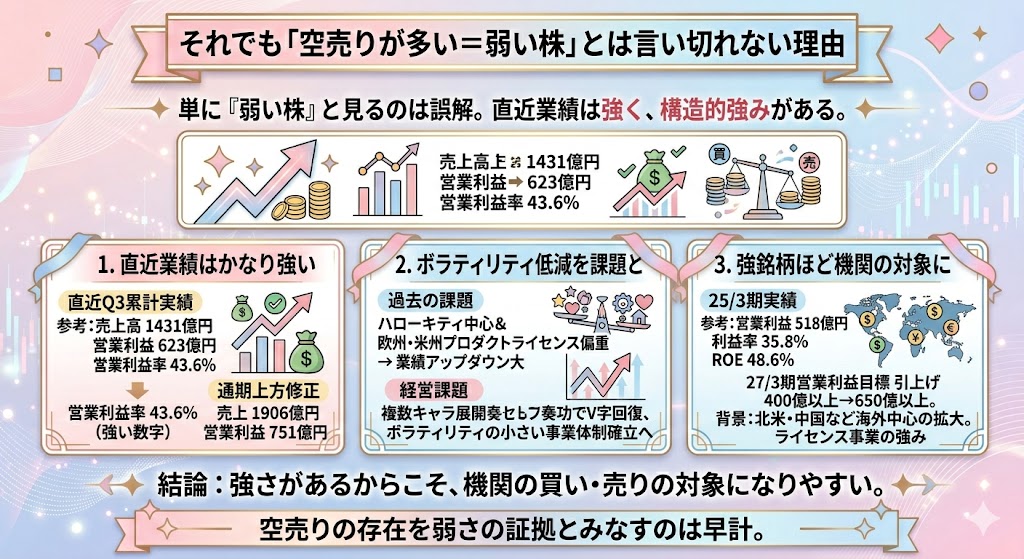

実際には、直近業績はかなり強く、会社自身も過去のボラティリティを課題として認識したうえで、安定・永続成長を目指す方向を明確にしています。強い銘柄ほど機関の売買対象にもなりやすいため、空売りが入っていること自体をそのまま弱さの証拠とみなすのは早計です。

直近業績はかなり強い

まず、サンリオの直近業績はかなり強いです。

2026年3月期第3四半期の決算ハイライトでは、売上高143,194百万円、営業利益62,398百万円、営業利益率43.6%と示され、累計・四半期ともに過去最高を更新したと説明されています。

さらに、好調なQ3累計実績とQ4の日本国内ライセンス、中国、欧州の好調見通しなどを踏まえて、通期業績予想を売上高1,906億円、営業利益751億円へ上方修正しています。こうした数字を見ると、少なくとも足元のサンリオを「弱い業績の会社」とは言いにくいです。

会社はボラティリティ低減を課題として認識している

サンリオは、過去に業績のアップダウンが大きかったことを自ら認識しています。

「対処すべき課題」では、2015年3月期から2021年3月期まで7期連続で営業減益となったこと、その大きな要因の一つが欧州・米州におけるプロダクトライセンスと『ハローキティ』中心のビジネス展開に偏ったことだったと説明しています。

そのうえで、2022年3月期以降は複数キャラクター展開が奏功して業績がV字回復し、今後は「ボラティリティ(業績の変動性)の小さい事業体制」を確立することを経営課題と認識していると明記しています。

強い銘柄ほど機関の売り対象にもなりやすい

また、強い人気株ほど、機関投資家の売買対象になりやすい面もあります。

財務担当役員メッセージでは、2025年3月期の営業利益が518億円、営業利益率が35.8%、ROEが48.6%に達し、ライセンス事業の拡大が高い収益性と資本効率を牽引していると説明されています。さらに、2027年3月期の営業利益目標は当初の400億円以上から650億円以上に引き上げられており、その背景として北米や中国大陸など海外中心に業績が大きく拡大していることが挙げられています。

こうした強さがあるからこそ、機関の買い対象にも売り対象にもなりやすいと考える方が自然です。

▼あわせて読みたい記事

サンリオ株はなぜ上がる?株価上昇の理由を解説

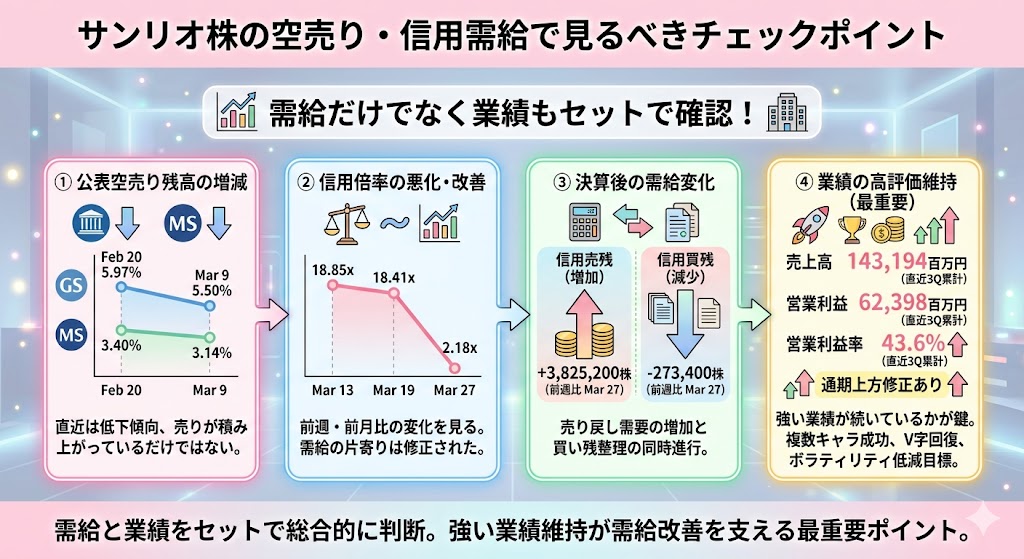

サンリオ株の空売り・信用需給で見るべきチェックポイント

サンリオ株の空売りや信用需給を見るときは、単に「空売りがあるか」「信用倍率が高いか」だけで判断しない方が実態に近いです。

大事なのは、公表空売り残高が増えているのか減っているのか、信用倍率が悪化しているのか改善しているのか、そして業績が高評価を維持できる内容かをセットで確認することです。

サンリオは直近3Qで売上高143,194百万円、営業利益62,398百万円、営業利益率43.6%と非常に強い数字を出しており、需給だけでなく業績面も同時に見る必要があります。

公表空売り残高が増えているか減っているか

まず見たいのは、公表空売り残高の増減です。

サンリオでは公開情報の集計ベースで、GOLDMAN SACHS やモルガン・スタンレーMUFGの残高が確認できますが、重要なのは「空売りがある」という事実よりも、それが積み上がっているのか、減っているのかです。

たとえば、GOLDMAN SACHS は2月20日時点で5.97%でしたが、3月9日時点では5.50%に低下しており、モルガン・スタンレーMUFGも2月17日の3.40%から3月4日時点で3.14%に低下しています。

公表残高ベースで見る限り、少なくとも直近は一方向に売りが積み上がっているだけではありません。

信用倍率が悪化していないか

次に見るべきなのは、信用倍率が悪化していないかです。

2026年3月27日時点で信用買残9,498,000株、信用売残4,356,100株、信用倍率2.18倍と表示されています。これは買い長ではあるものの、3月19日時点の18.41倍、3月13日時点の18.85倍と比べるとかなり低下しており、需給の片寄りはむしろ修正されたと見ることもできます。

信用倍率は「高いか低いか」だけでなく、前週や前月と比べてどう変化しているかを見ることが大切です。

決算後に売りが増えているか、買い戻しが進んでいるか

決算や材料のあとに、売りが増えているのか、それとも買い戻しが進んでいるのかも重要です。

サンリオでは3月27日時点で信用売残が前週比+3,825,200株と大きく増えており、需給の見え方が3月後半にかなり変わっています。一方で、買い残は同時点で前週比-273,400株なので、買いポジションの整理も少し進んでいます。

こうした変化を見ると、今のサンリオ株は「買い長のまま一方的に過熱している」というより、売りも買いも増えやすい人気株の需給になっていると読みやすいです。

業績が高評価を維持できているか

最後にいちばん大事なのは、業績が高評価を維持できているかです。

サンリオは26/3期3Q累計で売上高143,194百万円、営業利益62,398百万円、営業利益率43.6%を記録し、通期予想も売上高1,906億円、営業利益751億円へ上方修正しています。さらに会社は、過去のボラティリティの高さを課題として認識しつつ、複数キャラクター展開の成功でV字回復し、ボラティリティの小さい事業体制を目指すと説明しています。

つまり、需給だけでなく、強い業績が続いているかどうかが空売り・信用需給を見るうえでの最重要ポイントです。

▼あわせて読みたい記事

サンリオ株は買うべきか?今後の見通し・リスクを解説

サンリオ株の空売りに関するよくある質問

サンリオ株に空売りは入っている?

はい。公表空売り残高ベースでは、サンリオ株に機関の空売りは入っています。公開情報の集計では、GOLDMAN SACHS やモルガン・スタンレーMUFGなどの残高が確認できます。

サンリオの信用倍率は高い?

2026年3月27日時点では2.18倍です。買い長ではありますが、3月中旬の18倍台と比べるとかなり低下しており、極端な過熱感とまでは言い切りにくい水準です。

空売りが多いと株価は下がる?

必ずしもそうではありません。空売りが多くても、業績が強ければ踏み上げや買い戻しで株価が上がることもあります。サンリオのような人気株は、強い銘柄だからこそ機関の売買対象にもなりやすいです。

サンリオ株の下落リスクは何?

下落リスクは空売りだけではありません。期待剥落、信用買いの整理、海外経済や為替、ブランド毀損、テーマパークの災害・事故など、会社が開示している事業リスクも重なります。

▼あわせて読みたい記事

サンリオ株はやばい?上がりすぎ・割高感・リスクを解説

機関の空売りがあっても上がることはある?

あります。実際にサンリオは公表空売り残高がある一方で、直近3Qでは過去最高水準の業績を出し、通期予想も上方修正しています。空売りの有無だけで株価の方向を決めるのは難しく、業績の強さも同時に見る必要があります。

まとめ

サンリオ株には、公表空売り残高ベースで機関の空売りが入っています。公開集計では、GOLDMAN SACHS やモルガン・スタンレーMUFGなどの残高が確認できます。いっぽう、信用需給は2026年3月27日時点で信用買残949.8万株、信用売残435.61万株、信用倍率2.18倍で、やや買い長ではあるものの極端な一方向ではありません。

下落リスクは空売りだけでなく、期待剥落、信用買い整理、海外・為替・ブランド毀損なども重なります。ただし、サンリオは26/3期3Q累計で売上高143,194百万円、営業利益62,398百万円、営業利益率43.6%と非常に強い業績を出しており、会社もボラティリティ低減を課題として認識しています。空売りの有無だけでなく、残高の増減、信用需給の変化、そして業績の強さをセットで見るのが大切です。

▼出典

サンリオ 空売り|karauri.net

決算ハイライト | 株式会社サンリオ

事業等のリスク | 株式会社サンリオ

対処すべき課題 | 株式会社サンリオ

財務担当役員メッセージ | 株式会社サンリオ

コメント