「三菱重工の次回決算はいつ?」「好決算を期待できる?」と気になっている人も多いのではないでしょうか。

三菱重工は防衛関連株として注目されることが多いですが、業績を支えているのは防衛・宇宙だけではありません。発電用ガスタービンを扱うGTCCや原子力事業も、受注と利益の拡大を牽引しています。

前期は受注高や利益が過去最高となりましたが、現在の三菱重工には高い成長期待が織り込まれています。そのため、増収増益というだけではなく、市場予想を上回ったか、利益率が改善したかまで確認することが重要です。

本記事では、三菱重工の次回決算の発表日と時間、2027年3月期の業績予想、市場コンセンサス、前回決算、GTCCや原子力、防衛・宇宙などの注目事業を解説します。

↓↓詳細はこちら↓↓

三菱重工の次回決算はいつ?

| 項目 | 内容 |

|---|---|

| 決算 | 2027年3月期第1四半期 |

| 発表日 | 2026年8月4日(火) |

| 発表時間 | 13時30分予定 |

| 証券コード | 7011 |

| 決算期 | 3月 |

三菱重工の次回決算は、2026年8月4日(火)の13時30分に発表される予定です。

今回発表されるのは、2026年4月から6月までを対象とした2027年3月期第1四半期決算です。決算発表日と時間は、三菱重工の公式IRサイトで公表されています。

決算発表後には、決算短信に加えて、業績や各事業の状況をまとめた決算説明資料も公開される予定です。

三菱重工の決算発表は株式市場の取引時間中に行われます。決算内容が市場予想を上回った場合や、反対に期待を下回った場合には、発表直後から株価が大きく動く可能性があります。

決算直後は、主に次の項目を確認しましょう。

- 受注高と受注残高

- 売上収益

- 事業利益

- 事業利益率

- セグメント別の売上収益と事業利益

- 通期業績予想の修正

- 為替や中東情勢による影響

三菱重工は大型案件を多く抱えているため、全社の利益だけではなく、GTCC、原子力、防衛・宇宙などの事業別実績を確認することが重要です。

三菱重工の次回決算予想

| 項目 | 2027年3月期予想 | 前期比 |

|---|---|---|

| 受注高 | 6兆8,000億円 | 11.2%減 |

| 売上収益 | 5兆4,000億円 | 8.6%増 |

| 事業利益 | 5,400億円 | 24.9%増 |

| 事業利益率 | 10.0% | 1.3ポイント上昇 |

| 親会社帰属利益 | 3,800億円 | 14.4%増 |

| EBITDA | 6,600億円 | 19.2%増 |

| フリーキャッシュ・フロー | 3,000億円 | 5,934億円減 |

| 年間配当 | 29円 | 4円増配 |

| 為替前提 | 1ドル150円・1ユーロ180円 | - |

三菱重工は2027年3月期の受注高を6兆8,000億円、売上収益を5兆4,000億円、事業利益を5,400億円と予想しています。

受注高は前期比11.2%減少する見通しですが、売上収益は8.6%増、事業利益は24.9%増となる計画です。

親会社の所有者に帰属する利益も前期比14.4%増の3,800億円を見込んでおり、受注高が減少する一方で増収増益を予想しています。

年間配当予想は1株あたり29円で、前期から4円の増配となる見通しです。

受注高は減少しても増収増益を予想

2027年3月期の受注高は、前期比11.2%減の6兆8,000億円となる見通しです。

前期の受注高が過去最高となっていたため、今期の減少は受注環境の急激な悪化というより、大型受注が集中した反動の影響が大きいと考えられます。

三菱重工の前期末の受注残高は13兆円を超えています。過去に獲得したGTCCや防衛・宇宙などの案件を、工事や製造の進捗に応じて売上へ転換していく段階です。

そのため、次回決算では新たな受注をどれだけ獲得したかだけでなく、受注残高が予定どおり売上収益として計上されているかも重要になります。

2027年3月期の事業利益は、前期比24.9%増の5,400億円を予想しています。

売上収益の伸び率が8.6%であるのに対して、事業利益は24.9%増を見込んでいるため、会社側は売上拡大だけでなく採算性の改善も計画しています。

特に注目したいのが、事業利益率です。

前期の8.7%から今期は10.0%へ上昇する計画であり、事業利益率10%を達成できるかが今期の重要な判断材料になります。

市場予想は会社予想を上回る

| 項目 | 会社予想 | 市場予想 | 差額 |

|---|---|---|---|

| 売上収益 | 5兆4,000億円 | 約5兆5,551億円 | 約1,551億円 |

| 税引前利益 | 5,300億円 | 約5,861億円 | 約561億円 |

| 親会社帰属利益 | 3,800億円 | 約4,181億円 | 約381億円 |

市場コンセンサスは、売上収益約5兆5,551億円、税引前利益約5,861億円、親会社帰属利益約4,181億円です。

いずれも会社予想を上回っており、市場では三菱重工が会社計画以上の業績を達成すると期待されています。

ただし、市場予想が会社予想を上回っている場合、会社計画どおりの決算を発表しても、株価が必ず上昇するとは限りません。

例えば、前年同期比では増収増益でも、市場コンセンサスを下回れば、期待に届かなかったとして売られる可能性があります。

2027年3月期第1四半期の税引前利益コンセンサスは約1,020億円です。前年同期実績の949億円を上回る水準が予想されています。

次回決算では、次の3つを比較することが重要です。

- 前年同期の実績

- 会社の通期業績予想

- 市場コンセンサス

第1四半期の段階では、通期予想の上方修正が行われるかだけでなく、今後の上振れ余地を残せる進捗になっているかを確認しましょう。

なお、市場コンセンサスはアナリスト予想の変更によって随時変動します。

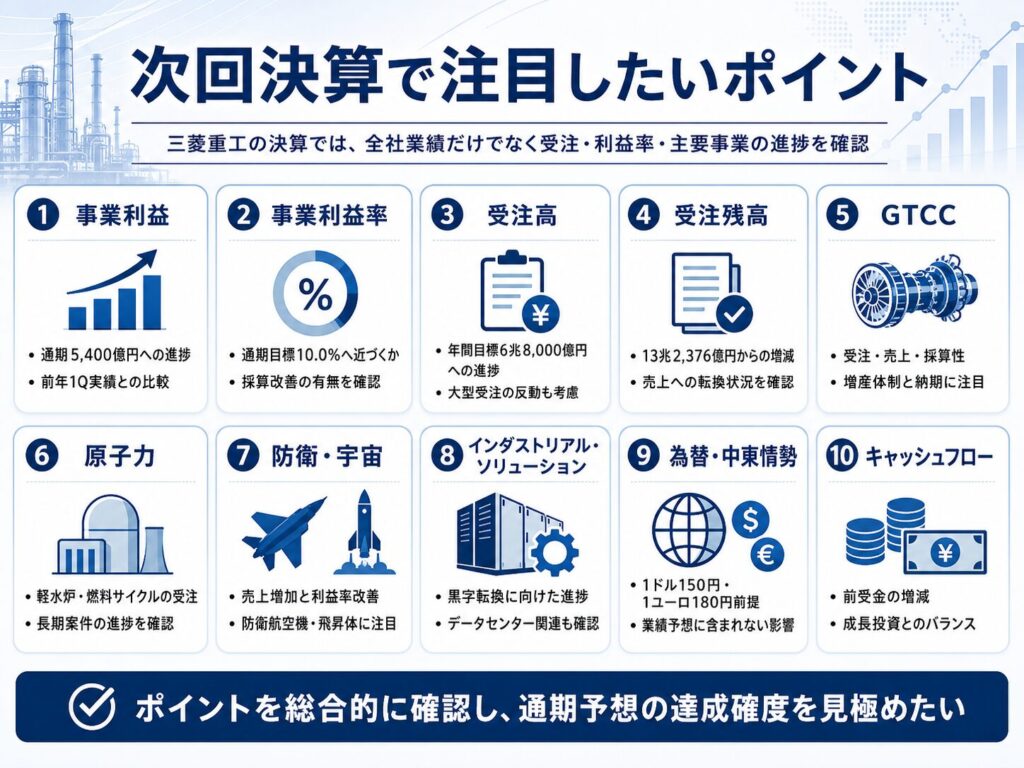

次回決算で注目したいポイント

| 注目点 | 確認する内容 |

|---|---|

| 事業利益 | 通期5,400億円に対する進捗 |

| 事業利益率 | 通期目標10.0%へ近づいているか |

| 受注高 | 年間目標6兆8,000億円に対する進捗 |

| 受注残高 | 13兆2,376億円からの増減 |

| GTCC | 受注・売上・採算性 |

| 原子力 | 国内軽水炉・燃料サイクルの受注 |

| 防衛・宇宙 | 売上増加と利益率改善 |

| インダストリアル・ソリューション | 黒字転換に向けた進捗 |

| 為替 | 1ドル150円・1ユーロ180円との差 |

| 中東情勢 | 業績予想に含まれない影響の有無 |

| キャッシュフロー | 前受金と成長投資の動向 |

三菱重工の次回決算では、全社の売上収益や事業利益だけでなく、GTCC、原子力、防衛・宇宙など、主要事業の受注と採算性を確認する必要があります。

また、前期末に13兆円を超えていた受注残高を予定どおり売上へ転換できているか、事業利益率が通期目標の10%へ近づいているかも重要です。

事業利益率10%を達成できるか

三菱重工の2026年3月期の事業利益率は8.7%でした。

2027年3月期は、事業利益率を10.0%まで引き上げる計画です。

事業利益率を1.3ポイント改善するためには、売上収益を増加させるだけでなく、受注した案件の採算改善や生産効率の向上が必要になります。

今期は、エナジーと航空・防衛・宇宙が利益増加を牽引する計画です。

GTCCや原子力、防衛・宇宙で売上が拡大し、増産による効率化が進めば、全社の事業利益率を押し上げる可能性があります。

一方、スチームパワーなどの大型プロジェクトで追加費用や採算悪化が発生すれば、利益率の改善を妨げる要因になります。

次回決算では、事業利益の金額だけでなく、売上収益に対してどの程度の利益を確保できたかを確認しましょう。

受注残高13兆円を売上へ転換できるか

三菱重工の前期末の受注残高は、13兆2,376億円でした。

前期末から3兆13億円増加しており、将来の売上につながる案件を大きく積み上げています。

主なセグメント別の受注残高は、次のとおりです。

- エナジー:約6兆9,832億円

- 航空・防衛・宇宙:約4兆632億円

エナジーではGTCC、防衛・宇宙では防衛航空機や飛昇体などの受注が積み上がっています。

ただし、受注残高が増加しただけでは、直ちに売上や利益が増えるわけではありません。

工事や製造を予定どおり進め、受注残高を売上収益として計上し、さらに採算性を確保する必要があります。

大型案件では、工期の遅延や部品不足、人件費・資材価格の上昇によって、当初想定していた利益を確保できない可能性もあります。

次回決算では、受注残高の増減に加えて、次の点も確認しましょう。

- 受注残高から売上への転換状況

- 大型案件の工事・製造進捗

- セグメント別の事業利益率

- 契約負債や前受金の増減

- 追加費用や損失引当金の有無

前受金が増加すればキャッシュフローの改善要因になりますが、将来の製造や工事に必要な支出も増えるため、受注残高とキャッシュフローをあわせて見ることが重要です。

GTCCの受注と売上が伸びるか

GTCCは、ガスタービン・コンバインドサイクル発電の略称です。

ガスタービンと蒸気タービンを組み合わせて発電効率を高める設備で、三菱重工のエナジー事業を支える主力分野となっています。

2027年3月期のGTCCの受注計画は2兆3,000億円、売上収益計画は1兆1,000億円です。

前期は大型ガスタービンを35台受注し、前期末の契約残台数は74台、発電容量では33GWまで積み上がりました。

AIの普及によるデータセンターの増設や電力需要の拡大も、ガスタービン市場の追い風になっています。

再生可能エネルギーは発電量が天候によって変動するため、電力需給を安定させる調整電源としてもガス火力発電への需要が続いています。

三菱重工は旺盛な需要に対応するため、ガスタービンの生産能力を増強しています。

次回決算では、主に次の点を確認しましょう。

- GTCCの受注高

- ガスタービンの受注台数

- 契約残台数

- 売上収益への転換

- 生産能力の増強状況

- 納期の長期化

- 事業利益率の改善

受注が好調でも、生産能力が追いつかず納期が延びれば、売上計上までに時間がかかります。

そのため、受注拡大と増産体制の構築を両立できているかが重要です。

原子力事業の成長が続くか

三菱重工は、2027年3月期の原子力事業について、受注高4,500億円、売上収益4,000億円を計画しています。

原子力事業では、国内軽水炉の再稼働に向けた安全対策工事や保守サービス、燃料サイクル施設に関する案件が業績を支えています。

主な注目分野は次のとおりです。

- 国内原子力発電所の再稼働支援

- 安全対策工事

- 定期検査・保守サービス

- 燃料サイクル施設

- 高速炉

- 高温ガス炉

- 次世代革新炉

日本では電力の安定供給や脱炭素の観点から、原子力発電所の再稼働や次世代炉の開発が進められています。

三菱重工は原子力発電設備の設計、製造、保守まで幅広く手掛けており、中長期的な受注機会の拡大が期待されています。

ただし、原子力関連は案件の期間が長く、四半期ごとの受注や売上が大きく変動することがあります。

そのため、第1四半期の数字だけで成長性を判断するのではなく、受注残高や大型案件の進捗を中長期で確認することが重要です。

防衛・宇宙の売上と利益率

三菱重工は2027年3月期の防衛・宇宙事業について、受注高1兆4,000億円、売上収益1兆2,500億円を計画しています。

前期末の航空・防衛・宇宙セグメントの受注残高は4兆円を超えており、今後の売上拡大につながる案件が積み上がっています。

防衛・宇宙では、主に次の分野が成長を牽引する見通しです。

- 防衛航空機

- ミサイルなどの飛昇体

- 艦艇

- 宇宙ロケット

- 特殊車両

- 豪州向けフリゲート関連

日本政府による防衛費の増額を背景に、防衛航空機や飛昇体を中心として売上収益が増加する計画です。

また、豪州向けフリゲートなど、海外の大型案件も中長期的な成長要因となります。

航空・防衛・宇宙セグメント全体では、売上収益1兆5,000億円、事業利益1,700億円を見込んでいます。

受注残高を売上へ転換するため、三菱重工は生産設備や人員の増強を進めています。

ただし、防衛関連事業は契約から売上計上までに時間がかかるため、受注高が増加してもすぐに利益へ反映されるとは限りません。

次回決算では、売上収益の増加だけでなく、増産によって利益率も改善しているかを確認しましょう。

インダストリアル・ソリューションは黒字転換するか

三菱重工は2026年4月にセグメントを再編し、インダストリアル・ソリューションを新たな報告セグメントとしました。

再編では、データセンター&エネルギーマネジメント関連事業などが移管されています。

一方、三菱ロジスネクストは連結対象から外れているため、前期の物流・冷熱・ドライブシステムと今期のインダストリアル・ソリューションを単純に比較することはできません。

インダストリアル・ソリューションの前期事業利益は20億円の赤字でしたが、2027年3月期は300億円の黒字を計画しています。

次回決算では、次の事業の動向が注目されます。

- エンジン

- 冷熱製品

- カーエアコン

- データセンター関連設備

- エネルギーマネジメント

- その他の産業機械

特にデータセンター関連では、非常用発電設備や冷却設備、電力制御など、三菱重工グループが持つ複数の技術を組み合わせた事業展開が期待されています。

インダストリアル・ソリューションが計画どおり黒字転換すれば、全社の事業利益率10%達成を後押しします。

一方、エンジンや冷熱、カーエアコンの販売が低迷した場合は、黒字転換が遅れる可能性があります。

組織再編によって前年同期との比較が難しいため、会社計画に対する進捗を中心に評価しましょう。

中東情勢と為替の影響

三菱重工の2027年3月期業績予想は、1ドル150円、1ユーロ180円を前提としています。

実際の為替相場が会社の想定より円安で推移すれば、海外売上の円換算額や利益を押し上げる可能性があります。

一方、想定より円高になれば、海外事業の売上や利益を押し下げる要因になります。

ただし、為替の影響は売上や利益の押し上げだけではありません。

海外から調達する部品や材料の価格も変動するため、事業や契約条件によって円安・円高の影響は異なります。

また、会社の2027年3月期業績予想には、中東情勢の悪化による影響が含まれていません。

中東情勢が長期化した場合、次のような影響が考えられます。

- 航空便の運休や迂回

- 部品・資材の輸送遅延

- 物流費の上昇

- 原油や資材価格の上昇

- 中東地域の工事遅延

- 追加費用の発生

三菱重工は、こうした不確実なリスクに備えて、2027年3月期の事業利益計画に200億円のリスクバッファーを設けています。

次回決算では、中東案件で追加費用が発生していないか、リスクバッファーを使用しているかを確認する必要があります。

為替による利益の上振れだけでなく、中東情勢や物流費によるマイナス影響も含めて評価しましょう。

【PR】株の購入前は松井証券で信用残高を確認するのがおすすめ

株を購入する前には、信用買いが増えているのか、信用買いの整理が進んでいるのかを確認することも重要です。

信用買いが増えていると株価が上がりにくく、信用買いが整理されていると上値が軽くなりやすいからです。

一般的な信用残は週次で公表されるため、急落当日の信用需給をすぐに確認することはできません。

松井証券では、東証の売買内訳データをもとに算出した「信用残(当日推計)」と「信用倍率(当日推計)」を確認できます。

信用買いが増えているのか、信用返済による売りが出ているのかなど、株価変動の背景を考える際にも活用でき、需給の良いタイミングでの取引が可能です。

私も別の証券会社を利用していましたが、信用需給の分析用に活用するサブ口座として松井証券を使い始めて、今では気になる銘柄の需給を毎日確認しています。

トレードの勝率を少しでも上げたいという人はぜひ活用してみてはいかがでしょうか。

松井証券の公式サイトはこちらから

前年の第1四半期決算を確認

| 項目 | 2026年3月期1Q | 前年同期比 |

|---|---|---|

| 受注高 | 1兆7,686億円 | 4.3%減 |

| 売上収益 | 1兆1,936億円 | 7.4%増 |

| 事業利益 | 1,041億円 | 24.7%増 |

| 事業利益率 | 約8.7% | 約1.2ポイント上昇 |

| 税引前利益 | 949億円 | 6.3%減 |

| 親会社帰属利益 | 682億円 | 9.5%増 |

| 営業キャッシュ・フロー | 896億円 | 1,574億円改善 |

| フリーキャッシュ・フロー | 643億円 | 1,906億円改善 |

前年の2026年3月期第1四半期決算では、売上収益が前年同期比7.4%増、事業利益が24.7%増となりました。

GTCC、原子力、製鉄機械、防衛・宇宙などの事業が成長し、売上の増加に加えて採算性も改善しています。

一方、金融収益の減少や金融費用の増加によって、税引前利益は6.3%減少しました。

三菱重工の決算では、本業の収益性を示す事業利益と、金融損益などを含む税引前利益を分けて評価することが重要です。

売上増加と採算改善で事業利益は24.7%増

2026年3月期第1四半期の売上収益は、前年同期比7.4%増の1兆1,936億円でした。

GTCCや原子力、製鉄機械、防衛・宇宙など、複数の事業で売上が増加したことが全社の増収につながっています。

事業利益は、前年同期比24.7%増の1,041億円となりました。

売上収益の伸び率が7.4%だったのに対して、事業利益は24.7%増加しています。売上の拡大だけでなく、採算性の改善も進んだ決算でした。

事業利益率も、前年同期の約7.5%から約8.7%へ上昇しています。

利益増加に貢献した主な事業は、次のとおりです。

- GTCC

- 原子力

- 製鉄機械

- 防衛・宇宙

賃上げによる人件費の増加や、為替変動によるマイナス影響があったものの、売上増加や案件採算の改善によって吸収しました。

売上収益よりも事業利益の伸びが大きく、利益率も改善した好決算と評価できます。

次回決算でも、売上収益の増加だけではなく、事業利益率が通期目標の10.0%へ近づいているかを確認する必要があります。

税引前利益は減少

本業の収益性を示す事業利益は24.7%増加しましたが、税引前利益は前年同期比6.3%減の949億円となりました。

事業利益が増加したにもかかわらず、税引前利益が減少した主な要因は、金融収益の減少と金融費用の増加です。

税引前利益には、事業利益だけでなく、次のような営業外の要因も反映されます。

- 受取利息

- 支払利息

- 為替差損益

- 有価証券に関する損益

- その他の金融収益・金融費用

そのため、税引前利益だけを見ると、本業の業績が悪化したように見える可能性があります。

三菱重工の本業を評価する際は、事業利益の増減と事業利益率を優先して確認しましょう。

一方、最終的な純利益には金融損益も影響するため、事業利益と税引前利益の差が大きくなった理由も確認する必要があります。

次回決算でも、事業利益が増加しているのに税引前利益が伸びていない場合は、金融収益や金融費用の内訳を確認しましょう。

主要3セグメントで増収

| セグメント | 売上収益 | 前年同期 | 事業利益 | 前年同期 |

|---|---|---|---|---|

| エナジー | 4,214億円 | 3,891億円 | 564億円 | 503億円 |

| プラント・インフラ | 1,950億円 | 1,689億円 | 185億円 | 76億円 |

| 物流・冷熱・ドライブシステム | 2,978億円 | 3,199億円 | 109億円 | 146億円 |

| 航空・防衛・宇宙 | 2,604億円 | 2,115億円 | 288億円 | 236億円 |

2026年3月期第1四半期は、エナジー、プラント・インフラ、航空・防衛・宇宙の3セグメントで増収となりました。

エナジーの売上収益は、前年同期の3,891億円から4,214億円へ増加しました。

GTCCや原子力事業が売上を牽引し、事業利益も503億円から564億円へ増加しています。

プラント・インフラの売上収益は、1,689億円から1,950億円へ増加しました。

事業利益は76億円から185億円へ大幅に増加しており、製鉄機械などの案件進捗や採算改善が利益を押し上げています。

航空・防衛・宇宙の売上収益は、2,115億円から2,604億円へ増加しました。

事業利益も236億円から288億円へ増加しており、防衛関連を中心に増収増益となっています。

一方、物流・冷熱・ドライブシステムは減収減益でした。

売上収益は3,199億円から2,978億円、事業利益は146億円から109億円へ減少しています。

前年の第1四半期では、次のように評価できます。

- エナジーはGTCCと原子力が成長

- プラント・インフラは利益が大幅に増加

- 航空・防衛・宇宙は増収増益

- 物流・冷熱・ドライブシステムは減収減益

なお、三菱重工は2026年4月にセグメントを再編しています。

今回発表される2027年3月期第1四半期決算は、新しいセグメント区分で公表されるため、前年同期の数値と単純に比較できない可能性があります。

特にインダストリアル・ソリューションは、事業の移管や三菱ロジスネクストの連結除外による影響を考慮して評価する必要があります。

前回の本決算はどうだった?

| 項目 | 2026年3月期 | 前期比 |

|---|---|---|

| 受注高 | 7兆6,536億円 | 19.5%増 |

| 売上収益 | 4兆9,741億円 | 14.1%増 |

| 事業利益 | 4,322億円 | 21.8%増 |

| 事業利益率 | 8.7% | 0.6ポイント上昇 |

| 親会社帰属利益 | 3,321億円 | 35.3%増 |

| フリーキャッシュ・フロー | 8,934億円 | 5,506億円増 |

| 受注残高 | 13兆2,376億円 | 3兆13億円増 |

| 年間配当 | 25円 | 2円増配 |

三菱重工の2026年3月期決算は、受注高が前期比19.5%増の7兆6,536億円、売上収益が14.1%増の4兆9,741億円となりました。

事業利益は21.8%増の4,322億円、親会社の所有者に帰属する利益は35.3%増の3,321億円です。

事業利益率も前期から0.6ポイント上昇し、8.7%まで改善しました。

GTCC、原子力、製鉄機械、防衛・宇宙などが成長し、受注、売上、利益、キャッシュフローがそろって拡大した決算です。

受注・利益・キャッシュフローが過去最高

2026年3月期は、受注高、事業利益、親会社帰属利益、フリーキャッシュ・フローが過去最高となりました。

売上収益も前期比14.1%増加しており、受注拡大が実際の売上と利益へつながっています。

業績拡大に貢献した主な分野は、次のとおりです。

- GTCC

- 原子力

- 製鉄機械

- 防衛・宇宙

事業利益は前期比21.8%増の4,322億円となり、売上収益の伸び率を上回りました。

事業利益率も8.1%から8.7%へ上昇しており、売上の増加だけでなく採算性も改善しています。

フリーキャッシュ・フローは8,934億円となり、前期から5,506億円増加しました。

大型案件の前受金が増えたことなどが、キャッシュフローを大きく押し上げています。

総合的には好決算でしたが、三菱重工にはGTCCや防衛関連の成長期待が高く織り込まれています。

そのため、前年同期比で増収増益だったかだけでなく、市場コンセンサスを上回ったかも重要です。

次回決算では、業績が成長していても市場期待を下回れば、株価が下落する可能性があります。

GTCCと防衛・宇宙が成長を牽引

2026年3月期のエナジーセグメントの事業利益は2,672億円となり、三菱重工全体の最大の利益源となりました。

エナジーでは、北米やアジアを中心にGTCCの受注が好調でした。

AIデータセンターの増設や電力需要の拡大、再生可能エネルギーを補完する調整電源への需要が、ガスタービン市場の追い風となっています。

原子力事業も、国内軽水炉の再稼働に向けた安全対策工事や保守サービス、燃料サイクル施設に関する案件が好調でした。

航空・防衛・宇宙セグメントの事業利益は1,515億円です。

防衛航空機や飛昇体などの国内案件に加えて、豪州向けフリゲートなどの海外案件も受注しています。

日本の防衛費増額を背景に受注残高が積み上がっており、今後は受注した案件を売上と利益へ転換できるかが重要になります。

一方、スチームパワーでは一部案件で損失を計上しました。

大型プロジェクトでは、資材価格の上昇や工事の遅延、追加費用の発生によって採算が悪化する可能性があります。

GTCCや防衛・宇宙の成長だけでなく、不採算案件による損失が発生していないかも継続して確認する必要があります。

受注残高は13兆円を超える

2026年3月末の受注残高は13兆2,376億円となり、前期末から3兆13億円増加しました。

主なセグメント別の受注残高は、次のとおりです。

- エナジー:約6兆9,832億円

- 航空・防衛・宇宙:約4兆632億円

GTCCや防衛・宇宙を中心に大型案件が積み上がっており、将来の売上基盤は強い状態です。

ただし、受注残高は将来の売上候補であり、そのまま利益になるわけではありません。

製造や工事を予定どおり進め、売上として計上したうえで、適切な利益率を確保する必要があります。

受注残高を評価する際は、次の点を確認しましょう。

- 受注残高の増減

- 売上への転換速度

- 大型案件の工事・製造進捗

- 案件ごとの採算性

- 部品や人員の確保

- 納期遅延や追加費用の有無

前回の本決算では、受注残高の増加に加えて、GTCCを中心とした前受金の入金もキャッシュフローを押し上げました。

前受金は、製品の納入や工事の完了前に顧客から受け取る資金です。

前受金が増えると短期的にはキャッシュフローが改善しますが、今後は製造や工事に必要な支出が発生します。

そのため、受注残高、売上収益、事業利益、キャッシュフローを一連の流れで確認することが重要です。

三菱重工の決算で確認したい指標

三菱重工の業績を判断する際は、売上収益や最終利益だけを見るのではなく、受注から売上、事業利益へつながる流れを確認する必要があります。

また、防衛関連の注目度が高い会社ですが、エナジーをはじめとする複数のセグメントが業績を支えています。

ここからは、三菱重工の決算で毎回確認したい指標を解説します。

受注高から売上へつながっているか

三菱重工が大型案件を受注しても、受注した時点ですべての売上や利益が計上されるわけではありません。

受注した案件は受注残高として積み上がり、製造や工事の進捗に応じて売上収益として計上されます。

さらに、売上から製造費用や工事費用などを差し引き、十分な採算性を確保できれば事業利益につながります。

決算では、次の順番で確認しましょう。

- 新たな案件を受注できているか

- 受注残高が積み上がっているか

- 受注残高が売上収益へ転換されているか

- 売上の増加が事業利益につながっているか

- 事業利益率が改善しているか

受注高だけが増えていても、製造能力が不足していたり工事が遅れていたりすれば、売上計上までに時間がかかります。

また、資材価格や人件費が上昇すれば、売上が増えても利益が伸びない可能性があります。

受注高、受注残高、売上収益、事業利益を順番に確認することが、三菱重工の決算を評価する基本です。

事業利益率が改善しているか

三菱重工の決算では、売上収益の増加だけでなく事業利益率も確認する必要があります。

大型案件では、契約時に想定していたコストを上回る追加費用が発生する可能性があります。

主なリスクは次のとおりです。

- 資材価格の上昇

- 人件費の増加

- 部品不足

- 納期の遅延

- 工事期間の長期化

- 設計変更

- 損失案件の発生

GTCC、防衛、原子力などの売上が増えていても、追加費用が増加すれば事業利益率は改善しません。

特にスチームパワーなどの大型プロジェクトでは、損失案件や引当金の計上にも注意が必要です。

三菱重工は2027年3月期に、全社の事業利益率を10.0%まで引き上げる計画です。

決算では、現在の事業利益率が通期目標の10.0%へ近づいているかを確認しましょう。

四半期ごとに利益率は変動するため、単独の四半期だけで判断せず、累計の推移や前年同期との比較も重要です。

セグメント別に成長要因を確認する

三菱重工は防衛関連株として注目されていますが、防衛事業だけで会社全体を評価するのは適切ではありません。

三菱重工の最大の利益源は、GTCCや原子力などを含むエナジー事業です。

防衛・宇宙は高い成長が期待される一方、エナジーの受注や利益が全社業績に大きな影響を与えます。

主なセグメントの確認ポイントは、次のとおりです。

- エナジー:GTCC、原子力、スチームパワーの受注と採算性

- 航空・防衛・宇宙:防衛航空機、飛昇体、艦艇、宇宙関連の売上と利益率

- インダストリアル・ソリューション:黒字転換に向けた進捗

- その他:全社費用、研究開発費、新規事業への投資

原子力は国内軽水炉の再稼働や燃料サイクル施設など、中長期的な受注基盤として重要です。

インダストリアル・ソリューションについては、データセンター関連事業などの成長によって黒字転換できるかが注目されます。

また、各セグメントが増益でも、全社費用や研究開発費が増加すれば、全社の事業利益が伸びにくくなる可能性があります。

防衛だけに注目せず、各セグメントの売上、利益、受注を総合的に確認することが重要です。

まとめ

三菱重工の次回決算は、2026年8月4日(火)の13時30分に発表される予定です。

今回発表されるのは、2027年3月期第1四半期決算です。

三菱重工は2027年3月期について、売上収益5兆4,000億円、事業利益5,400億円の増収増益を予想しています。

事業利益は前期比24.9%増、事業利益率は前期の8.7%から10.0%へ上昇する計画です。

一方、市場コンセンサスは会社予想を上回っているため、会社計画どおりの決算でも市場期待に届かない可能性があります。

次回決算で注目したいポイントは、次のとおりです。

- 事業利益率が通期目標の10.0%へ近づいているか

- 13兆円を超える受注残高を売上へ転換できているか

- GTCCの受注と売上が伸びているか

- 原子力の受注拡大が続いているか

- 防衛・宇宙の売上増加と利益率改善が進んでいるか

- インダストリアル・ソリューションが黒字転換へ向かっているか

- 為替や中東情勢による追加費用が発生していないか

- 前受金や成長投資によってキャッシュフローがどう変化したか

前期は受注高、事業利益、親会社帰属利益、フリーキャッシュ・フローが過去最高となりました。

今期は、積み上がった受注残高を売上と利益へ転換し、事業利益率10%を達成できるかが重要です。

三菱重工の決算では、防衛関連の成長だけでなく、GTCC、原子力、インダストリアル・ソリューションを含めて総合的に評価しましょう。

出典

IR情報|三菱重工

https://www.mhi.com/jp/finance/

決算短信・決算説明会|三菱重工

https://www.mhi.com/jp/finance/library/result

2025年度 第1四半期決算概要

https://www.mhi.com/jp/finance/library/result/pdf/fy20251q/kessan_tansin.pdf

2025年度 第1四半期決算説明資料

https://www.mhi.com/jp/finance/library/result/pdf/fy20251q/presentation.pdf

2025年度 決算概要

https://www.mhi.com/jp/finance/library/result/pdf/fy20254q/kessan_tansin.pdf

2025年度 決算説明資料

https://www.mhi.com/jp/finance/library/result/pdf/fy20254q/presentation.pdf

三菱重工業(7011)アナリスト予想、コンセンサス|株予報Pro

https://kabuyoho.jp/sp/reportAnalyst?bcode=7011

コメント